多选题关于公允价值层次,下列说法中正确的有( )。A第一层次输入值是企业在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价B第二层次输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值C第三层次输入值是相关资产或负债的不可观察输入值D公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最高层次决定

题目

第一层次输入值是企业在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价

第二层次输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值

第三层次输入值是相关资产或负债的不可观察输入值

公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最高层次决定

相似考题

更多“关于公允价值层次,下列说法中正确的有( )。”相关问题

-

第1题:

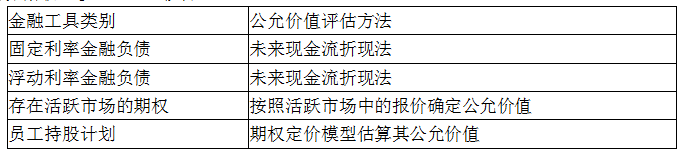

下列关于金融工具公允价值评估的说法中,正确的是( )A.浮动利率金融负债通常根据未来现金流的现值确定公允价值

B.存在活跃市场的期权通常按照期权定价模型估算公允价值

C.固定利率金融负债通常根据市场报价确定公允价值

D.员工持股计划通常采用未来现金流的现值确定公允价值答案:A解析:

-

第2题:

(2019年真题)固定资产减值测试评估中,关于公允价值、使用价值的收益期的说法,正确的是( )。A.公允价值可为无限年期,使用价值为有限年期

B.公允价值可为有限年限,使用价值为无限期限

C.均为无限年期

D.均为有限年期答案:A解析:公允价值评估思路:假设在持续经营的前提下,考虑资产组内资产的有效配置、改良或重置的因素对资产组的未来收益进行预测,对净现金流以适当的折现率折现。使用价值的评估思路为:在生产线主要设备的剩余经济寿命年限内,不考虑改良或重置的因素,对待估资产组的未来净现金流量,以适当的折现率折现。 -

第3题:

下列各项关于资产、负债初始计量的表述中,正确的有( )。A.固定资产按照成本计量

B.长期股权投资按照公允价值计量

C.交易性金融负债按照公允价值计量

D.应付职工薪酬——非货币性福利按照公允价值计量答案:A,C,D解析:选项B,通过同一控制下企业合并取得的长期股权投资,初始计量采用账面价值,通过非同一控制下企业合并和企业合并以外的方式取得的长期股权投资,初始计量采用公允价值。

选项D,这里的非货币性福利如果是外购的,则购买价款就是公允价值,发放非货币性福利需要按照公允价值进行计量;如果是自产的,则需要视同销售,按照存货的市场价格来进行账务处理。市场价格即为公允价值。 -

第4题:

下列关于公允价值层次的表述中,正确的是( )。A.活跃市场类似资产或负债的公允价值应该归类为第一层次输入值

B.企业在估计资产或负债的价值时,可以随意选用不同层次的输入值

C.公允价值计量结果所属的层次,取决于估值技术

D.使用第三方报价机构提供的估值时,企业应当根据估值过程中使用的输入值的可观察性和重要性判断相关资产或负债公允价值计量结果的层次答案:D解析:选项A,属于第二层次输入值,第二层输入值包括:活跃市场中类似资产或负债的报价;非活跃市场中相同或类似资产或负债的报价;除报价以外的其他可观察输入值,包括在正常报价间隔期间可观察的利率和收益率曲线等;市场验证的输入值等。选项B,企业应最优先使用活跃市场上相同资产或负债未经调整的报价即第一层次输入值,最终使用不可观察输入值即第三层次输入值;

选项C,公允价值计量结果所述的层次,取决于估值技术的输入值,而不是估值技术本身。 -

第5题:

下列有关公允价值计量结果所属层次的表述中,正确的有( )。A.公允价值计量结果所属层次,取决于估值技术的输入值

B.公允价值计量结果所属层次由对公允价值计量整体而言重要的输入值所属的最低层次决定

C.使用第二层次输入值对相关资产进行公允价值计量时,应当根据资产的特征进行调整

D.对相同资产或负债在活跃市场上的报价进行调整的公允价值计量结果应划分为第一层次答案:A,B,C解析:选项D,如果是未经调整的数据属于第一层次输入值,如果是经过调整的数据属于第二层次或第三层次输入值。 -

第6题:

下列关于采用公允价值模式进行后续计量的投资性房地产会计处理的表述中,正确的有( )。A.可收回金额低于账面价值应计提减值准备

B.公允价值变动的金额计入公允价值变动损益

C.公允价值变动的金额不影响营业利润

D.自用房地产转换为投资性房地产时公允价值小于账面价值的差额计入公允价值变动损益答案:B,D解析:采用公允价值模式计量的投资性房地产不计提减值准备,选项A错误;公允价值变动的金额计入公允价值变动损益,影响营业利润,选项C错误。 -

第7题:

下列关于在相关资产或负债初始确认后的资产负债表中,企业至少应当在附注中披露非持续以公允价值计量的每组资产和负债的信息中,不包括()。

- A、其他相关会计准则要求或者允许企业在特定情况下非持续以公允价值计量的项目和金额,以及以公允价值计量的原因

- B、公允价值计量的层次

- C、对于第二层次的公允价值计量,企业应当披露使用的估值技术和输入值的描述性信息

- D、在各层次之间转换的金额和原因,以及确定各层次之间转换时点的政策

正确答案:D -

第8题:

单选题下列说法中,不正确的是()。A公允价值计量结果所属的层次,由对公允价值计量整体而言具有重要意义的输入值所属的最低层次决定

B企业以公允价值计量负债,应当考虑不履约风险,并假定不履约风险在负债转移前后保持不变

C公允价值计量结果所属的层次,取决于估值技术本身,而不是估值技术的输入值

D企业应当区分持续的公允价值计量和非持续的公允价值计量

正确答案: D解析: 暂无解析 -

第9题:

多选题下列表述中,正确的有()。A企业使用多种估值技术计量公允价值的,应当考虑各估值结果的合理性,选取在当前情况下最能代表公允价值的金额作为公允价值

B企业应当将公允价值计量所使用的输入值划分为三个层次,并首先使用第一层次输入值,其次使用第二层次输入值,最后使用第三层次输入值

C公允价值的估值技术应尽可能地使用可观察信息,同时尽量减少不可观察信息的使用

D公允价值计量结果所属的层次,由对公允价值计量整体而言具有重要意义的输入值所属的最低层次决定

正确答案: C,A解析: 暂无解析 -

第10题:

多选题关于公允价值层次,下列说法中正确的有( )。A第一层次输入值是企业在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价

B第二层次输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值

C第三层次输入值是相关资产或负债的不可观察输入值

D公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最高层次决定

正确答案: A,B,C解析:

D项,公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定。 -

第11题:

多选题下列关于各项资产公允价值确定的方法中,正确的有()A原材料按重置成本确定其公允价值

B应付账款按应支付的金额确定其公允价值

C递延所得税资产按折现后金额作为公允价值

D不存在活跃市场的金融工具,采用估值技术确定公允价值

E存在活跃市场的无形资产以账面价值作为公允价值

正确答案: C,B解析: 暂无解析 -

第12题:

单选题关于公允价值计量结果所属的层次,下列说法中错误的是( )。A公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定

B公允价值计量结果所属的层次,取决于估值技术的输入值

C公允价值计量结果所属的层次,取决于估值技术本身

D企业只有在相关资产或负债几乎很少存在市场交易活动,导致相关可观察输入值无法取得或取得不切实可行的情况下,才能使用第三层次输入值

正确答案: A解析:

C项,公允价值计量结果所属的层次,取决于估值技术的输入值,而不是估值技术本身。 -

第13题:

固定资产减值测试评估中,关于公允价值、使用价值的收益期的说法,正确的是( )。A.公允价值可为无限年期,使用价值为有限年期

B.公允价值可为有限年限,使用价值为无限期限

C.均为无限年期

D.均为有限年期答案:A解析:公允价值评估思路:假设在持续经营的前提下,考虑资产组内资产的有效配置、改良或重置的因素对资产组的未来收益进行预测,对净现金流以适当的折现率折现。使用价值的评估思路为:在生产线主要设备的剩余经济寿命年限内,不考虑改良或重置的因素,对待估资产组的未来净现金流量,以适当的折现率折现。 -

第14题:

下列有关公允价值计量结果所属层次的表述中,正确的有( )。A.公允价值计量结果所属层次,取决于估值技术的输入值

B.公允价值计量结果所属层次由对公允价值计量整体而言重要的输入值所属的最高层次决定

C.使用第二层次输入值对相关资产进行公允价值计量时,应当根据资产的特征进行调整

D.对相同资产或负债在活跃市场上报价进行调整的公允价值计量结果应划分为第二层次或第三层次答案:A,C,D解析:选项 B,公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定;选项 D,如果是未经调整的数据属于第一层次输入值,如果是经过调整的数据属于第二层次或第三层次输入值。 -

第15题:

下列关于公允价值计量的说法中,不正确的有( )。A.企业以公允价值计量相关资产或负债时,应当假定出售资产或者转移负债的有序交易在该资产或负债的主要市场(或不存在主要市场情况下的最有利市场)进行

B.母子公司之间发生的交易,其交易价格不可能作为出售该资产或转移该负债的公允价值

C.企业使用估值技术计量相关资产或负债的公允价值时,应当首先考虑市场法

D.企业估计相关资产或负债的公允价值时,应当优先考虑第一层次输入值答案:B,C解析:选项B,企业有证据表明,关联方之间的交易是按照市场条款进行的,该交易价格可以作为确定其公允价值的基础;选项C,企业使用估值技术计量相关资产或负债的公允价值时,各估值技术不存在优先级,按照企业的情况自行选择;估值方法一经确定,不能随意变更。 -

第16题:

(2016年)下列有关公允价值计量结果所属层次的表述中,正确的有( )A.公允价值计量结果所属层次,取决于估值技术的输入值

B.公允价值计量结果所属层次由对公允价值计量整体而言重要的输入值所属的最高层次决定

C.使用第二层次输入值对相关资产进行公允价值计量时,应当根据资产的特征进行调整

D.对相同资产或负债在活跃市场上报价进行调整的公允价值计量结果应划分为第二层次或第三层次答案:A,C,D解析:选项B,公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定;选项D,如果是未经调整的数据属于第一层次输入值,如果是经过调整的数据属于第二层次或第三层次输入值。 -

第17题:

下列关于公允价值计量层次的说法中错误的是( )。A.企业应最优先使用第一层次输入值,最后使用第三层次输入值

B.公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定

C.公允价值计量结果所属的层次取决于估值技术

D.企业只有在相关资产或负债几乎很少存在市场交易活动,导致相关可观察输入值无法取得或取得不切实可行的情况下,才能使用第三层次输入值答案:C解析:选项C,公允价值计量结果所属的层次,取决于估值技术的输入值,而不是估值技术本身。 -

第18题:

下列关于以权益结算的股份支付的计量,下列说法中不正确的是()

- A、应按资产负债表日权益工具的公允价值重新计量

- B、应按授予日权益工具的账面价值计量

- C、应按资产负债表日权益工具的账面价值计量

- D、应按授予日权益工具的公允价值计量,不考虑其后公允价值变动

正确答案:A,B,C -

第19题:

多选题下列有关公允价值计量结果所属层次的表述中,正确的有()。(2016年回忆版)A公允价值计量结果所属层次,取决于估值技术的输入值

B公允价值计量结果所属层次由对公允价值计量整体而言重要的输入值所属的最高层次决定

C使用第二层次输入值对相关资产进行公允价值计量时,应当根据资产的特征进行调整

D对相同资产或负债在活跃市场上的报价进行调整的公允价值计量结果应划分为第二层次或第三层次

正确答案: B,A解析: 选项B,公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定;选项D,企业使用相同资产或负债在活跃市场的公开报价对资产或负债进行公允价值计量的,通常不应进行调整。 -

第20题:

多选题下列关于企业使用第三方报价机构估值的说法中,正确的有( ) 。A企业使用第三方报价机构估值的,应将该公允价值计量结果划入第三层次输入值

B企业应当了解估值服务中应用到的输入值,并根据该输入值的可观察性和重要性,确定相关资产或负债公允价值计量结果的层次

C如果第三方报价机构提供了相同资产或负债在活跃市场报价的,企业应当将该资产或负债的公允价值计量划入第一层次输入值

D企业在权衡作为公允价值计量输入值的报价时,应当考虑报价的性质

正确答案: D,B解析: -

第21题:

多选题下列关于非货币性资产交换计量方法的说法中,正确的有( )。A交换双方的非货币性资产公允价值均能够可靠计量情况下,应采用公允价值计量

B交换具有商业实质的情况下,应采用公允价值计量

C交换具有商业实质且换入或换出资产公允价值能够可靠计量的情况下,应采用公允价值计量

D交换不具有商业实质或交换资产公允价值均不能可靠计量的情况下,应采用账面价值计量

正确答案: A,C解析:

交换具有商业实质且换入或换出资产公允价值能够可靠计量的情况下,非货币性资产交换应采用公允价值计量;交换不具有商业实质或交换资产公允价值不能可靠计量的情况下,应采用账面价值计量。 -

第22题:

多选题下列各项中,关于交易性金融负债的表述正确的有()。A取得时应以公允价值加上交易费用作为其取得成本

B期末按公允价值计量

C期末公允价值与账面价值的差额计入当期损益

D出售时需将原计入公允价值变动损益的金额转入投资收益

正确答案: B,A解析: -

第23题:

多选题下列有关公允价值计量结果所属层次的表述中,正确的有( )。A公允价值计量结果所属层次,取决于估值技术的输入值

B公允价值计量结果所属层次由对公允价值计量整体而言重要的输入值所属的最高层次决定

C使用第二层次输入值对相关资产进行公允价值计量时,应当根据资产的特征进行调整

D对相同资产或负债在活跃市场上的报价进行调整的公允价值计量结果应划分为第二层次或第三层次

正确答案: D,A解析: -

第24题:

单选题关于公允价值计量结果所属的层次,下列说法中错误的是()。A公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定

B公允价值计量结果所属的层次,取决于估值技术的输入值

C公允价值计量结果所属的层次,取决于估值技术本身

D企业在确定公允价值计量结果所属的层次时,不应考虑为取得基于公允价值的其他计量所做的调整

正确答案: C解析: 公允价值计量结果所属的层次,取决于估值技术的输入值,而不是估值技术本身。