问答题会计小王根据上述资料计算得出期末资产负债表存货项目应填列金额为1014万元,请判断小王的计算是否正确,如果不正确,请计算出正确的期末存货金额。

题目

相似考题

参考答案和解析

小王的计算不正确。

资料(1)中委托加工物资期末成本300万元,应计入资产负债表存货项目中;

资料(2)中委托代销商品期末成本400万元,应计入资产负债表存货项目中;

资料(3)中计提减值后材料价值38万元,应计入资产负债表存货项目中;

资料(4)中对于材料已入库发票未到的材料应作暂估入账处理,暂估入账价值为合同价款100万元,应计入资产负债表存货项目中;

资料(5)中外购材料用于办公楼的建造,应计入工程物资科目,不属于企业的存货;

资料(6)中外购红酒用于职工福利,不属于存货定义范围。

故,甲公司根据上述资料计算资产负债表存货项目金额应为838万元。

更多“会计小王根据上述资料计算得出期末资产负债表存货项目应填列金额为1014万元,请判断小王的计算是否正确,如果不正确,请计算”相关问题

-

第1题:

会计报表的项目一般是根据会计账簿的期末余额分析计算填列的。 ( )

A.正确

B.错误

正确答案:B

解析:不同会计报表的编制依据是不同的。 -

第2题:

甲企业为一生产制造型企业,为增值税一般纳税人,适用的增值税税率为17%。甲企业本期发生经济业务如下:

(1)12月5 日委托乙企业加工应税消费品(商品加工完工后直接对外出售),甲企业发出材料成本200万元,支付加工费70万元(不含增值税),该产品适用的消费税率为10%,12月20日材料加工完成.甲企业收回该委托加工物资并验收入库。

(2)12月7日,甲企业与丙企业签订一笔委托代销协议,甲企业委托其代为销售产品,协议约定丙企业按照产品销售价款的1%收取手续费,并在应付甲企业的款项中扣除。当日,甲企业发出代销商品成本400万元,估计不含税售价为600万元。至期末,甲企业并未收到丙企业提供的代销清单。

(3)12月10日,甲企业外购原材料一批,成本为40万元。该批原材料用于生产已与丁企业签订合同所需交付的产品,合同约定产品售价为60万元。期末,甲企业尚未开始产品的生产,但甲公司预计生产产品尚需花费加工费15万元.销售过程中将产生相关税费7万元。

(4)12月16日,甲企业按照签订的合同从国外购入C原材料一批,合同价款100万元,原材料已经验收入库,至3月31日仍未收到原材料发票账单。

(5)12月2513,甲企业为建造自用办公楼,外购建造过程中所耗用的材料一批,成本为150万元,增值税额25.5万元,企业为购入该批材料同时发生差旅费4万元、运杂费等6万元。

(6)12月30日,甲企业外购红酒若干,购买价款20万元,对于该批红酒企业拟做年终福利发送给全体职工。至期末,甲企业尚未发放该批红酒。

要求:(1)计算资料(1)中甲企业收回委托加工物资的成本。

(2)计算资料(3)中外购原材料期末是否需要计提减值准备,如不需要,请说明理由,如果需要。请写出具体计算过程。

(3)会计小王根据上述资料计算得出期末资产负债表存货项目应填列金额为990万元,请判断小王的计算是否正确,如果不正确,请计算出正确的期末存货金额。

正确答案:

(1)甲企业委托加工物资应交消费税=(200+70)/(1-10%)×10%=30(万元),由于甲企业收回该应税消费品后直接对外出售,所以由受托方代收代缴的消费税应计入该委托加工物资的成本中,所以甲企业收回委托加工物资的成本=200+70+30=300(万元)。(2)由于该原材料是用于生产产品的,所以应当首先测算产品是否减值:产品的成本=40+15=55(万元)产品的可变现净值=60-7=53(万元)产品的成本大于其可变现净值,所以该材料发生减值。材料的成本=40(万元)材料的可变现净值=60-7-15=38(万元)所以材料应该计提的减值金额=40—38=2(万元)(3)资料(1)中委托加工物资期末成本300万元,应计入资产负债表存货项目中;资料(2)中委托代销商品期末成本400万元,应计入资产负债表存货项目中;资料(3)中计提减值后材料价值38万元,应计入资产负债表存货项目中;资料(4)中对于材料已入库发票未到的材料应作暂估入账处理,暂估价值为合同价款100万元,应计入资产负债表存货项目中;资料(5)中外购材料用于办公楼的建造,应计入工程物资科目,不属于企业的存货;资料(6)中外购红酒用于职工福利,不属于存货定义范围。故甲公司根据上述资料计算资产负债表存货项目金额应为838万元。 -

第3题:

下列各项关于资产负债表有关项目期末余额填列方法,正确的有()。

A.短期借款项目根据其总账余额直接填列

B.应付账款项目根据其所属明细科目贷方余额计算填列

C.货币资金项目根据“库存现金”、“银行存款”、“其他货币资金”的期末余额计算填列

D.未分配利润项目根据“本年利润”和“利润分配”的余额计算填列

正确答案:ACD

【答案】ACD

【考点】资产负债表

【解析】 “应付账款”项目,反映企业购买原材料、商品和接受劳务供应等经营活动应支付的款项。本项目根据“应付账款”和“预付账款”科目所属各有关明细科目的期末贷方余额合计填列;如“应付账款”科目所属各明细科目期末有借方余额,应在本表“预付账款”项目内填列。

-

第4题:

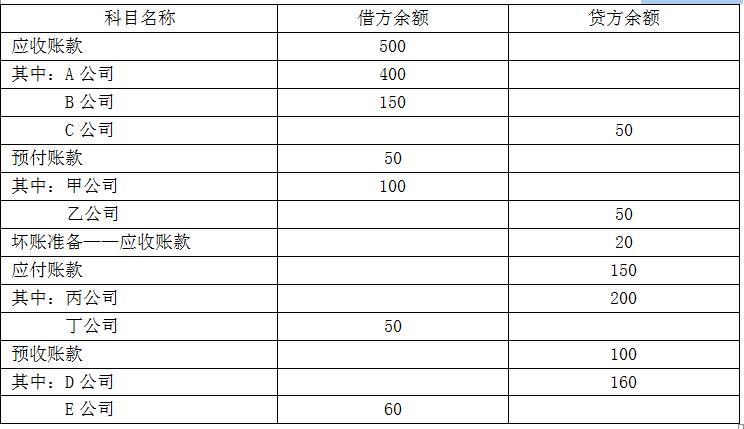

甲公司2×12年12月31日相关科目的余额如下表所示:

科目余额表

单位:万元

要求:

(1)计算甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额。

(2)计算甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额。

(3)计算甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额。

(4)计算甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额。答案:解析:(1)甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额=400+150+60-20=590(万元)。

(2)甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额=200+50=250(万元)。

(3)甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额=160+50=210(万元)。

(4)甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额=100+60=160(万元)。 -

第5题:

资产负债表中的“预付账款”项目,应()。A、直接根据“预付账款”科目的期末贷方余额填列

B、根据“预付账款”科目的期末借方余额和“预收账款”科目的期末借方余额计算填列

C、根据“预付账款”科目的期末贷方余额和“预收账款”科目的期末贷方余额计算填列

D、根据“应付账款”科目和“预付账款”科目所属相关明细科目的期末借方余额计算填列答案:D解析:资产负债表中的“预付账款”项目,应根据“应付账款”科目和“预付账款”科目所属相关明细科目的期末借方余额计算填列。 -

第6题:

资产负债表“期末余额”栏各项目填列方法可归纳为()。

- A、直接根据总账科目余额填列

- B、根据几个总账科目余额计算后填列

- C、根据有关明细科目余额计算后填列

- D、根据总账科目和明细科目的余额分析计算后填列

- E、根据总账科目余额减去其备抵科目余额后的净额填列

正确答案:A,B,C,D,E -

第7题:

问答题判断甲公司计算的资产减值损失金额是否正确。如果不正确,请计算出正确金额。(答案中的金额单位用元表示)正确答案:

①甲公司计算的机器A、B、C的减值金额是不正确的。解析: 暂无解析 -

第8题:

问答题判断甲公司确定的资产组账面价值和可收回金额是否正确。如果不正确,请计算出正确金额。正确答案:

①甲公司确定的A、B、C三部机器构成的资产组的账面价值是正确的,但是可收回金额是不正确的。

由于该生产线预计未来现金流量现值为1200000元,而公允价值减去处置费用后的净额为1000000元,可收回金额为预计朱来现金流量现值和公允价值减去处置费用后的净额两者中的较高者,所以该生产线的可收回金额为1200000元。

②甲公司确定的包含商誉的资产组乙的账面价值和可收回金额是正确的。解析: 暂无解析 -

第9题:

问答题根据资料(2),判断甲公司2016对土地使用权的会计处理是否正确,同时说明判断依据;如果甲公司土地使用权不计入办公楼成本,请计算2016年土地使用权摊销金额。正确答案:

甲公司的会计处理不正确。理由:房地产开发企业建造的办公楼属于其固定资产,按规定,土地使用权用于自行开发建造厂房等地上建筑物时,相关的土地使用权账面价值不转入在建工程成本,作为无形资产核算,土地使用权与地上建筑物分别进行摊销和提取折旧。2016年该土地使用权应摊销的金额=5000÷50=100(万元)。解析: 暂无解析 -

第10题:

判断题资产负债表“存货”项目应当根据若干个总账科目余额计算填列。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

多选题资产负债表“期末余额”栏各项目金额的填列方法有()。A根据有关明细科目余额计算后填列

B根据几个总账科目余额计算后填列

C直接根据总账科目余额填列

D根据总账科目余额减去其备抵科目余额后的净额填列

E根据总账科目和明细科目的余额分析计算后填列

正确答案: D,E解析: -

第12题:

问答题计算资料(3)中外购原材料期末是否需要计提减值准备,如不需要,请说明理由;如果需要,请写出具体计算过程并编制相应的会计分录。正确答案:

由于该原材料是用于生产产品的,所以应当首先测算产品是否减值:

产品的成本=40+15=55(万元),产品的可变现净值=60-7=53(万元),产品的成本大于其可变现净值,所以该材料发生减值。

材料的成本=40(万元),

材料的可变现净值=60-15-7=38(万元),

所以,期末材料应计提存货跌价准备2万元。

借:资产减值损失 2

贷:存货跌价准备 2解析: 暂无解析 -

第13题:

9 .在编制资产负债表时,( ) 不能直接填列,而需根据有关账户的期末余额分析、合 并、计算填列。

A .“存货”项目

B .“应收账款”项目

C .“长期借款”项目

D .“应付账款”项目

正确答案:ABCD

9 .A B C D 【解析】根据资产负债表的编制方法,“存货”项目应根据“原材料”、“库存商品”等存 货类科目的余额合计填制,“应付账款”和“应收账款”都应根据所属明细账户的借方或贷方余额 分析计算填列。 “长期借款”项目填列时应考虑长期借款中有无一年内到期的,如有应扣除后填列, 扣除部分记在“流动负债”项目下。因此, “存货”、 “应收账款”、 “长期借款”和“应付账款”项 目不能直接填列,而应分析、合并、计算填列。 -

第14题:

填列资产负债表期末余额,要可分别采用的具体方法有()。

a. 根据有关账户的期末余额直接填列

b. 根据有关账户的期末余额分析计算后填列

c. 根据有关账户的本期发生额直接填列

d. 根据有关账户的期末余额或账面价值资料进行分析计算后填列

e. 根据有关账户和所属明细账户余额分析计算填列

正确答案:ae

-

第15题:

资产负债表“期末余额”栏各项目金额的填列方法有( )。A.根据有关明细科目余额计算后填列

B.根据几个总账科目余额计算后填列

C.直接根据总账科目余额填列

D.根据总账科目余额减去其备抵科目余额后的净额填列

E.根据总账科目和明细科目的余额分析计算后填列答案:A,B,C,D,E解析:资产负债表“期末余额”栏各项目的金额,主要根据期末有关资产类、负债类、所有者权益类科目的余额填列。其填列方法可归纳如下:①直接根据总账科目余额填列;②根据几个总账科目余额计算后填列;③根据有关明细科目余额计算后填列;④根据总账科目和明细科目的余额分析计算后填列;⑤根据总账科目余额减去其备抵科目余额后的净额填列。 -

第16题:

下列关于资产负债表“期末余额”栏内各数字的填列方法中,正确的是()。A、都按有关账户期末余额直接填列

B、必须对账户发生额和余额进行分析计算才能填列

C、应根据有关账户的发生额填列

D、有的项目可以直接根据账户期末余额填列,有的项目需要根据有关账户期末余额计算分析填列答案:D解析:资产负债表“期末余额”栏内各项数字,一般应根据资产、负债和所有者权益类科目的期末余额填列,具体方法如下:①根据一个或几个总账科目的余额填列;②根据明细账科目的余额计算填列;③根据总账科目和明细账科目的余额分析计算填列;④根据有关科目余额减去其备抵科目余额后的净额填列;⑤综合运用上述填列方法分析填列。 -

第17题:

资产负债表中各项目“期末余额”的填列方法有()

- A、根据总账账户期末借方余额直接填列

- B、根据总账账户期末贷方余额直接填列

- C、根据总账账户及其所属账户期末余额分析计算填列

- D、根据若干总账账户期末余额计算填列

- E、根据有关明细账户的期末余额分析计算填列

正确答案:A,B,C,D,E -

第18题:

资产负债表“存货”项目应当根据若干个总账科目余额计算填列。

正确答案:正确 -

第19题:

问答题判断甲公司分析的年末资产负债表中“存货”项目的影响金额是否正确。如果不正确,请给出正确结果。正确答案:

甲公司分析的年末资产负债表中“存货”项目的影响金额是不正确的。

正确的金额=200①-200①-120①-300②+234⑤-240⑤-2000⑥=-2426(万元)

其中,234是以自产产品作为福利发放给生产人员,应按售价及销项税额记入“生产成本”的金额。解析: 暂无解析 -

第20题:

单选题资产负债表中的各报表项目()。A都按有关账户期末余额直接填列

B必须对账户发生额和余额进行分析计算才能填列

C应根据有关账户的发生额填列

D有的项目可以直接根据账户期末余额填列,有的项目需要根据有关账户期末余额计算分析填列

正确答案: D解析: 资产负债表中有的项目可以直接根据账户期末余额填列,有的项目需要根据有关账户期末余额计算分析填列。 -

第21题:

多选题资产负债表项目的期末余额栏的填列方法包括A根据总账科目余额直接填列

B根据总账科目余额计算填列

C根据明细科目余额计算填列

D根据总账科目和明细科目余额分析计算填列

E根据有关科目余额扣减其备抵科目余额后的净额填列

正确答案: E,B解析: -

第22题:

单选题资产负债表中的“存货”项目,应()。A直接根据“库存商品”科目的期末贷方余额填列

B根据“库存商品”科目的期末借方余额和“原材料”科目的期末借方余额计算填列

C根据“原材料”、“库存商品”、“委托加工物资”、“周转材料”、“在途物资”、“发出商品”、“材料成本差异”等总账科目期末余额的分析汇总数填列

D根据“原材料”、“库存商品”、“在途物资”、“发出商品”、“材料成本差异”等总账科目期末余额的分析汇总数,减去“存货跌价准备”科目余额后的净额填列

E根据“存货”明细账科目余额分析计算填列

正确答案: D解析: “存货”项目反映企业期末在库、在途和在加工中的各项存货的可变现净值,应根据“原材料”、“库存商品”等账户的期末余额合计,减去“存货跌价准备”账户期末余额后的金额填列。 -

第23题:

单选题资产负债表中“长期借款”和“应付债券”项目填列的方法是()A根据总账账户期末借方余额直接填列

B根据总账账户期末贷方余额直接填列

C根据总账账户及其所属明细账户的期末余额分析计算填列

D根据若干总账账户期末余额计算填列

正确答案: A解析: 暂无解析