多选题A公司有如下资料:(1)下列各方与A公司的相关关系为:①A公司能施加重大影响的甲公司②与A公司发生大量交易而存在经济依存关系的供应商乙公司③与A公司控股股东关键管理人员关系密切的家庭成员王先生④A公司的母公司B公司⑤同时受B公司控制的丁企业(2)A公司与B公司发生如下业务:2010年12月A公司将成本为240万元的一批产品销售给B公司,销售价格为300万。至年末该产品仍有50%没有实现对外销售,形成存货;2011年2月A公司又将成本为150万元的同类商品以180万元的价格销售给B公司,2011年4月

题目

甲公司

乙公司

王先生

B公司

丁企业

相似考题

更多“A公司有如下资料: (1)下列各方与A公司的相关关系为: ①A公司能施加重大影响的甲公司 ②与A公司发生大量交易而存在经”相关问题

-

第1题:

甲公司系增值税一般纳税人。有关业务如下:

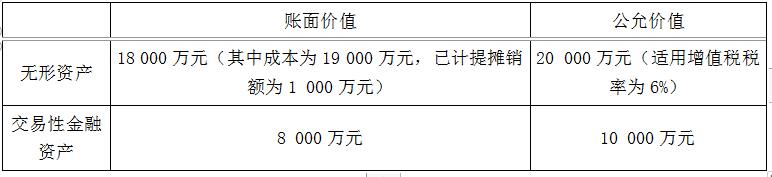

资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。

资料二:2020年6月30日甲公司作为对价的资产资料如下:

甲公司已开出增值税专用发票,销项税额为1 200万元。购买日乙公司可辨认净资产的账面价值为37 000万元,可辨认净资产的公允价值为38 000万元。此外甲公司发生审计评估咨询费用320万元(不考虑增值税)。

资料三:甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司与乙公司采用的会计政策相同。不考虑所得税影响。

根据上述资料,甲公司会计处理?答案:解析:(1)该项合并为非同一控制下企业合并。

理由:甲公司与A公司在此项交易前不存在任何关联方关系。

(2)购买日为2020年6月30日

企业合并成本=20 000×1.06+10 000=31 200(万元)

购买日合并商誉=31 200-38 000×80%=800(万元)

(3)会计分录

借:长期股权投资 31 200

累计摊销 1 000

贷:无形资产 19 000

资产处置损益 (20 000-18 000)2 000

应交税费——应交增值税(销项税额) 1 200

交易性金融资产 8 000

投资收益 (10 000-8 000)2 000

借:管理费用 320

贷:银行存款 320 -

第2题:

甲公司为境内上市的非投资性主体,其持有其他企业股权或权益的情况如下:

(1)持有乙公司30%的股权并能对其施加重大影响;

(2)持有丙公司50%股权并能与丙公司的另一投资方共同控制丙公司;

(3)持有丁公司5%股权但对丁公司不具有控制、共同控制和重大影响;

(4)持有戊结构化主体的权益并能对其施加重大影响。

下列各项关于甲公司持有其他企业股权或权益会计处理的表述中,正确的有( )。A.甲公司对乙公司的投资采用权益法进行后续计量

B.甲公司对丙公司的投资采用成本法进行后续计量

C.甲公司对丁公司的投资采用公允价值进行后续计量

D.甲公司对戊公司的投资采用公允价值进行后续计量答案:A,C解析:甲公司持有丙公司50%股权,能够与其他企业共同控制丙公司,采用权益法核算,选项B不正确;甲公司持有戊公司结构化主体的权益,并能够对其施加重大影响,采用权益法核算,选项D不正确。 -

第3题:

在不考虑其他因素的情况下,下列各方中,构成甲公司关联方的有( )。A.甲公司外聘的会计师事务所

B.受甲公司的母公司重大影响的丁公司

C.甲公司持有30%股权并派出1名董事的戊公司

D.甲公司和丙公司同受A公司重大影响,甲公司和丙公司答案:B,C解析:选项A,会计师事务所与甲公司不构成关联方关系;选项D,同受重大影响的两方不具有关联方关系。 -

第4题:

(2016年)下列各项中,构成甲公司关联方的有( )。A.与甲公司同受一方重大影响的乙公司

B.与甲公司共同经营辛公司的丙公司

C.甲公司受托管理且能主导投资活动的受托管理机构

D.甲公司财务总监的妻子投资设立并控制的丁公司答案:C,D解析:选项A,两方或两方以上同受一方控制、共同控制的构成关联方,而同受一方重大影响的不构成关联方关系;选项B,关联方关系的认定不包括共同经营。 -

第5题:

(2016年)不考虑其他因素,下列各方中,构成甲公司关联方的有( )。A.与甲公司同受重大影响的乙公司

B.甲公司财务总监之妻投资设立并控制的丁公司

C.与甲公司共同经营华新公司的丙公司

D.甲公司受托管理且能主导相关投资活动的戊资产管理计划答案:B,D解析:选项A,受同一方重大影响的企业之间不构成关联方;选项C,与该企业共同控制合营企业的合营者之间不构成关联方。 -

第6题:

不考虑其他因素,下列各方中,构成甲公司关联方的是( )。A.长期为甲公司供应原材料的乙公司

B.与甲公司共同出资设立合营企业的合营方丙公司

C.向甲公司提供关键管理人员服务的丁公司

D.与甲公司受同一方重大影响的戊公司答案:C解析:与甲公司发生大量交易而存在依存关系的供应商之间不构成关联方,选项 A 错误;与甲公司共同控制合营企业的合营者之间,通常不构成关联方,选项B 错误;受同一方重大影响的公司之间不构成关联方,选项 D 错误 -

第7题:

多选题A公司有如下资料: (1)下列各方与A公司的相关关系为: ①A公司能施加重大影响的甲公司 ②与A公司发生大量交易而存在经济依存关系的供应商乙公司 ③与A公司控股股东关键管理人员关系密切的家庭成员王先生 ④A公司的母公司B公司 ⑤同时受B公司控制的丁企业 (2)A公司与B公司发生如下业务: 2010年12月A公司将成本为240万元的一批产品销售给B公司,销售价格为300万。至年末该产品仍有50%没有实现对外销售,形成存货;2011年2月A公司又将成本为150万元的同类商品以180万元的价格销售给B公司,2011年4月B公司将上述存货中部分对外销售,销售价格为275万元,销售成本为210万元,其余没有实现对外销售,采用先进先出法对发出存货进行核算。A、B公司的所得税税率均为25%。 要求: 根据上述资料,不考虑其他情况,回答问题。 根据资料(2),母公司2011年年末编制合并财务报表时,下列抵销分录中正确的有( )(计算结果保留两位小数)。A借:未分配利润——年初30、贷:营业成本30

B借:营业收入180、贷:营业成本180

C借:营业成本20、贷:存货20

D借:递延所得税资产7.5、贷:未分配利润——年初7.5

E借:所得税费用2.5、贷:递延所得税资产2.5

正确答案: E,C解析: 会计分录:

借:未分配利润——年初[(300-240)×50%]30

贷:营业成本30

借:营业收入180

贷:营业成本180

借:营业成本(180-150)/180×(300×50%+180-210)20

贷:存货20

借:递延所得税资产(30×25%)7.5

贷:未分配利润——年初7.5

借:所得税费用2.5

贷:递延所得税资产2.5 -

第8题:

单选题以下个人或企业中,与甲公司没有构成关联方关系的是()。A甲公司与A公司(与甲公司有共同董事长)

B甲公司与乙公司(甲公司和乙公司均能够对B企业施加重大影响,甲公司和乙公司不存在其他关联方关系)

C甲公司与其主要投资者个人

D甲公司与D公司(甲公司总经理的弟弟拥有D公司60%的表决权资本)

正确答案: C解析: -

第9题:

单选题在不考虑其他因素的情况下,下列各方中,不构成甲公司关联方的是()。A甲公司母公司的总经理

B甲公司董事长的儿子控制的乙公司

C与甲公司共同投资设立合营企业的合营方丙公司

D甲公司通过控股子公司间接拥有30%股权并能施加重大影响的丁公司

正确答案: C解析: 与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。 -

第10题:

多选题不考虑其他因素,下列各方中,构成甲公司关联方的有()。A与甲公司同受重大影响的乙公司

B甲公司财务总监之妻投资设立并控制的丁公司

C与甲公司共同经营华新公司的丙公司

D甲公司受托管理且能主导相关投资活动的戊资产管理计划

正确答案: C,A解析: 选项A,受同一方重大影响的企业之间不构成关联方关系;选项C,与该企业共同控制合营企业的合营者之间不构成关联方关系。 -

第11题:

单选题不考虑其他因素,下列各方中,构成甲公司关联方的是()。A与甲公司同受乙公司重大影响的长江公司

B与甲公司存在长期业务往来,为甲公司供应40%原材料的黄河公司

C与甲公司共同出资设立合营企业的合营方长城公司

D对甲公司具有重大影响的个人投资者丙全额出资设立的黄山公司

正确答案: D解析: 关联方关系的存在是以控制、共同控制或重大影响为前提条件的。从一个企业的角度出发,与其存在关联方关系的各方包括:①该企业的母公司;②该企业的子公司;③与该企业受同一母公司控制的其他企业;④对该企业实施共同控制的投资方;⑤对该企业施加重大影响的投资方;⑥该企业的合营企业;⑦该企业的联营企业;⑧该企业的主要投资者个人及与其关系密切的家庭成员;⑨该企业或其母公司的关键管理人员及与其关系密切的家庭成员;⑩该企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制的其他企业。 -

第12题:

多选题甲公司为上市公司,2012年投资业务如下:(1)甲公司取得乙公司80%的股权,乙公司名下存在-个全资子公司M公司,甲公司未直接取得M公司股权;(2)甲公司取得丙公司50%的股权,丙公司另外50%的股权被N公司持有;(3)甲公司主要投资者杨某的弟弟取得丁公司40%的股权。则下列属于关联方的有( )。A甲公司与M公司

B甲公司与N公司

C甲公司与丙公司

D甲公司与丁公司

正确答案: A,C解析: 选项B,与该企业共同控制合营企业的合营者之间、通常不构成关联方关系。 -

第13题:

甲公司拟收购某上市公司,如无相反证据,下列属于一致行动人的有()。

Ⅰ.甲公司参股另一投资者,可以对参股公司的中的重大决策产生重大影响

Ⅱ.银行为甲公司取得相关股份提供融资安排

Ⅲ.甲公司与另一投资者之间存在联营关系

Ⅳ.在上市公司任职的董事,其兄弟的配偶与甲公司共同投资上市公司A、Ⅱ、Ⅲ

B、Ⅰ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ

E、Ⅱ、Ⅲ、Ⅳ答案:B解析:《上市公司收购管理办法》(2014年修订)第83条规定,本办法所称一致行动,是指投资者通过协议、其他安排,与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实。在上市公司的收购及相关股份权益变动活动中有一致行动情形的投资者,互为一致行动人。如无相反证据,投资者有下列情形之一的,为一致行动人:①投资者之间有股权控制关系;②投资者受同一主体控制;③投资者的董事、监事或者高级管理人员中的主要成员,同时在另一个投资者担任董事、监事或者高级管理人员;④投资者参股另一投资者,可以对参股公司的重大决策产生重大影响;⑤银行以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排;⑥投资者之间存在合伙、合作、联营等其他经济利益关系;⑦持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份;⑧在投资者任职的董事、监事及高级管理人员,与投资者持有同一上市公司股份;⑨持有投资者30%以上股份的自然人和在投资者任职的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投资者持有同一上市公司股份;⑩在上市公司任职的董事、监事、高级管理人员及其前项所述亲属同时持有本公司股份的,或者与其自己或者其前项所述亲属直接或者间接控制的企业同时持有本公司股份;?上市公司董事、监事、高级管理人员和员工与其所控制或者委托的法人或者其他组织持有本公司股份;?投资者之间具有其他关联关系。一致行动人应当合并计算其所持有的股份。投资者计算其所持有的股份,应当包括登记在其名下的股份,也包括登记在其一致行动人名下的股份。投资者认为其与他人不应被视为一致行动人的,可以向中国证监会提供相反证据。 -

第14题:

(2013年)在不考虑其他因素的情况下,下列各方中,不构成甲公司关联方的是( )。A.甲公司母公司的财务总监

B.甲公司总经理的儿子控制的乙公司

C.与甲公司共同投资设立合营企业的合营方丙公司

D.甲公司通过控股子公司间接拥有30%股权并能施加重大影响的丁公司答案:C解析:与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。 -

第15题:

下列各项中,与甲企业构成关联方关系的有( )。A.对甲企业施加重大影响的投资方

B.与甲企业发生大量交易而存在经济依存关系的供应商

C.与甲企业控股股东关键管理人员关系密切的家庭成员

D.与甲企业受同一母公司控制的其他企业答案:A,C,D解析:选项B,与甲企业发生大量交易而存在经济依存关系的供应商不属于甲企业的关联方。 -

第16题:

甲公司为境内上市的非投资性主体,其持有其他企业股权或权益的情况如下:(1)持有乙公司30%股权并能对其施加重大影响;(2)持有丙公司50%股权并能与丙公司的另一投资方共同控制丙公司;(3)持有丁公司5%股权并且对丁公司不具有控制、共同控制和重大影响;(4)持有戊结构化主体的权益并能对其施加重大影响。下列各项关于甲公司持有其他企业股权或权益会计处理的表述中,正确的有( )。A.甲公司对丙公司的投资采用成本法进行后续计量

B.甲公司对乙公司的投资采用权益法进行后续计量

C.甲公司对戊公司的投资采用公允价值进行后续计量

D.甲公司对丁公司的投资采用公允价值进行后续计量答案:B,D解析:选项A,甲公司对丙公司的投资应当采用权益法进行后续计量;选项C,甲公司对戊结构化主体的投资,因为能对其施加重大影响,应当采用权益法进行后续计量。 -

第17题:

下列各方,构成甲公司关联方的是( )。A.与甲公司共同控制某合营企业的乙公司,且甲公司与乙公司不存在其他交易或联系

B.为甲公司的子公司B公司提供担保的企业

C.对甲公司具有重大影响的国有企业控制的子公司

D.甲公司的主要投资者C公司答案:D解析:选项A,与该企业共同控制合营企业的合营者之间,通常不构成关联方关系;选项C,仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方关系。 -

第18题:

甲企业相关的下列各方中,与甲企业构成关联方关系的有()。

- A、对甲企业施加重大影响的投资方

- B、与甲企业发生大量交易而存在经济依存关系的供应商

- C、与甲企业控股股东关键管理人员关系密切的家庭成员

- D、与甲企业受同一母公司控制的其他企业

正确答案:A,C,D -

第19题:

多选题A公司有如下资料: (1)下列各方与A公司的相关关系为: ①A公司能施加重大影响的甲公司 ②与A公司发生大量交易而存在经济依存关系的供应商乙公司 ③与A公司控股股东关键管理人员关系密切的家庭成员王先生 ④A公司的母公司B公司 ⑤同时受B公司控制的丁企业 (2)A公司与B公司发生如下业务: 2010年12月A公司将成本为240万元的一批产品销售给B公司,销售价格为300万。至年末该产品仍有50%没有实现对外销售,形成存货;2011年2月A公司又将成本为150万元的同类商品以180万元的价格销售给B公司,2011年4月B公司将上述存货中部分对外销售,销售价格为275万元,销售成本为210万元,其余没有实现对外销售,采用先进先出法对发出存货进行核算。A、B公司的所得税税率均为25%。 要求: 根据上述资料,不考虑其他情况,回答问题。 根据资料(1),A公司相关的下列各方中,与A公司构成关联方关系的有( )A甲公司

B乙公司

C王先生

DB公司

E丁企业

正确答案: C,E解析: 选项B,仅仅存在经济依存性关系的供应商不属于关联方。 -

第20题:

单选题不考虑其他因素,下列各项中,构成甲公司关联方的是()。A与甲公司同受乙公司重大影响的长江公司

B与甲公司存在长期业务往来,为甲公司供应40%原材料的黄河公司

C与甲公司共同出资设立合营企业的合营方长城公司

D对甲公司具有重大影响的个人投资者丙全额出资设立的黄山公司

正确答案: A解析: 不构成关联方关系的情况有:(1)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商和代理商之间;(2)与该企业共同控制合营企业的合营者之间;(3)仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方;(4)受同一方重大影响的企业之间不构成关联方。 -

第21题:

多选题甲企业相关的下列各方中,与甲企业构成关联方关系的有()。A对甲企业施加重大影响的投资方

B与甲企业发生大量交易而存在经济依存关系的供应商

C与甲企业控股股东关键管理人员关系密切的家庭成员

D与甲企业受同一母公司控制的其他企业

正确答案: A,D解析: 选项B,与甲企业发生大量交易而存在经济依存关系的供应商不属于甲企业的关联方。 -

第22题:

多选题甲公司为一大型集团,存在以下投资业务:(1)甲公司通过发行债券自A公司原股东乙公司处取得A公司的全部股权,交易事项发生后A公司仍维持其独立法人资格持续经营。(2)甲公司支付对价取得B公司的全部净资产,交易事项发生后B公司失去法人资格。(3)甲公司拥有C公司20%股权,而后又从C公司其他股东手中购买40%股权。(4)甲公司持有D公司80%股权,而后又从D公司其他小股东手中购买10%股权。已知:甲公司与乙公司、A公司、B公司、C公司的其他股东在交易前均无关联方关系。上述资料中,属于企业合并准则中所界定的企业合并的有( )。A资料(1)

B资料(2)

C资料(3)

D资料(4)

正确答案: A,B解析: 【知识点】企业合并的界定 【答案解析】企业合并是指将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。所以从企业合并的定义看,是否形成企业合并,关键要看相关交易或事项发生前后是否引起报告主体的变化。选项D,甲公司购买少数股权后仍对D公司实施控制,不会引起报告主体的变化,不属于企业合并。 -

第23题:

单选题以下个人或企业中,与甲公司没有构成关联方关系的是()。A甲公司与A公司(与甲公司有一位共同董事长的A公司)

B甲公司与乙公司(甲公司和乙公司均能够对B企业施加重大影响,甲和乙不存在其他关联方关系)

C甲公司与主要投资个人(甲公司的主要投资个人)

D甲公司与D公司(甲公司总经理的弟弟拥有D公司60%的表决权资本)

正确答案: D解析: 暂无解析 -

第24题:

单选题下列各项中,不构成甲公司关联方的是()。A甲公司的母公司的关键管理人员

B与甲公司控股股东关系密切的家庭成员

C与甲公司受同一母公司控制的其他公司

D与甲公司常年发生交易而存在经济依存关系的代销商

正确答案: A解析: 与甲公司常年发生交易而存在经济依存关系的代销商,不构成甲公司关联方。