问答题大华公司2004--2008年度的财务比率数据如下: 单位:元财务数据2004年2005年2006年2007年2008年流动资产281364297708346965319389344824固定资产净值541842533953553145551604531394资产总计893862900220987800958912958943主营业务收入净额69367375079686206910019861167716要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)

题目

相似考题

更多“大华公司2004--2008年度的财务比率数据如下: 单位:元财务数据2004年2005年2006年2007年2008年”相关问题

-

第1题:

()是指计算价值比率时采用的股价数据时间段和财务数据的年限。A、价值比率

B、盈利类数据

C、盈利类数据

D、可比公司价值比率的计算时限

答案:D

-

第2题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据

单位:万元

要求:

(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。

(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

正确答案:①营运资金=200000-120000=80000(万元) ②权益乘数=800000/(8001300-300000)=1.6

(2)

①应收账款周转率=420000/[(65000+55000)/21=7

② 2014年末所有者权益=700000-3000130=400000(万元)

2015年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2] ×100%=15%

③资本保值增值率=500000/400000×100%=125% -

第3题:

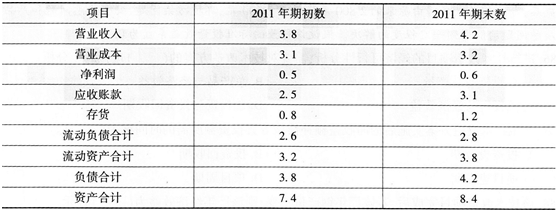

某机械设备股份有限公司主要财务数据见下表(单位:亿元)。

根据表中数据,该公司2011年的流动比率为()。A.1.36

B.2

C.1.46

D.1.58答案:A解析:流动比率=流动资产÷流动负债=3.8÷2.8≈1.36。 -

第4题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的流动比率为 ()A 、 1.36

B 、 2

C 、 1.46

D 、 1.58答案:A解析:流动比率=流动资产÷流动负债=3.8÷2.8=1.36 -

第5题:

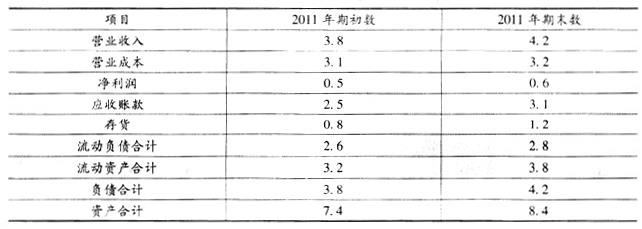

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

通过表中数据计算,可知该公司2017年度比2016年度( )。A.速动资产减少

B.资产负债率降低

C.速动资产增加

D.资产负债率提高答案:C,D解析:速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、一年内到期的非流动资产及其他流动资产等后的余额。通常简化处理为流动资产减存货。资产负债率=负债合计/资产合计×100%。由此可知,2016年该公司速动资产=3.2-0.8=2.4(亿元),2016年该公司资产负债率=3.7/7.4×100%=50%;2017年该公司速动资产=4.0-1.2=2.8(亿元),2017年该公司资产负债率=5.0/8.2×100%≈61%。因此,该公司2017年与2016年相比,速动资产增加,资产负债率提高。 -

第6题:

共用题干

某机械设备股份有限公司主要财务数据见下表(单位:亿元): 根据以上资料,回答下列问题:根据表中数据,该公司2011年的流动比率为()。

根据以上资料,回答下列问题:根据表中数据,该公司2011年的流动比率为()。

A:1.36

B:2

C:1.46

D:1.58答案:A解析:表中前三项源自损益表(利润表),后六项源自资产负债表。

流动比率=流动资产/流动负债=3.8/2.8=1.36。

资产负债率=(负债合计/资产合计)*100%=4.2/8.4=50%。

平均应收账款余额=(应收账款年初数+应收账款年末数)/2=(2.5+3.1)/2=2.8;应收账款周转次数=营业收入/平均应收账款余额=4.2/2.8=1.5。

应收账款周转天数含义是指应收账款周转1次的天数,计算公式为:应收账款周转天数=360/应收账款周转次数,因此应收账款周转次数增加,应收账款周转天数减少。 -

第7题:

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

根据表中数据,该公司2011年末的资产负债率为()。A.26%

B.36%

C.35%

D.50%答案:D解析:资产负债率=(负债合计÷资产总计)×100%=4.2÷8.4×100%=50% -

第8题:

已知某公司某年的财务数据如下:应收账款500000元,流动资产860000元,固定资产2180000元,存货300000元,短期借款460000元,流动负债660000元。根据以上数据可以计算出( )。

Ⅰ速动比率为0.85Ⅱ流动比率为Ⅰ30

Ⅲ存货周转率4.42次Ⅳ应收账款周转率5.26次A、Ⅰ、Ⅱ

B、Ⅰ、Ⅲ

C、Ⅱ、Ⅳ

D、Ⅱ、ⅠV答案:A解析:速动比率=(流动资产-存货)/流动负债=(860000-300000)/660000=0.85;流动比率=流动资产/流动负债=860000/660000=1.30;存货周转率=营业成本/平均存货,应收账款周转率=营业收入/平均应收账款,但题目中没有给出营业成本及营业收入金额,因此无法计算存货周转率及应收账款周转率指标。 -

第9题:

H公司2001~2005年的主要财务数据如下表所示(单位:万元)。

【要求】根据期初股东权益计算各年的可持续增长率。答案:解析:

-

第10题:

已知某公司某年的财务数据如下:应收账款500000元,流动资产860000元,固定 资产2180000元,存货300000元,短期借款460000元,流动负债660000元,根据以上数据 可以计算出( )。

A.速动比率为0.85 B.流动比率为1.30

C.存货周转率4. 42次 D.应收账款周转率5. 26次答案:A,B解析:【答案详解】AB。速动比率=(流动资产一存货)/流动负债=(860000— 300000)/ 660000≈0. 85;流动比率=流动资产/流动负债=860000/660000≈1. 30;存货周转率=主营业务成本/平均存货(次);应收账款周转率=主营业务收入/平均应收账款(次);根据题中数据不能计算存货周转率和应收账款周转率。 -

第11题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

公司速动比率( )。

A.1.03

B.1.16

C.1.22

D.1.28答案:B解析:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债=(600+2000+800+2400+5200-5200)/(1000+2000+2000)=1.16 -

第12题:

A公司和B公司2019年末的财务数据如下:A公司的流动资产300万元,流动负债170万元,存货160万元,B公司的流动资产1300万元,流动负债800万元,存货300万元,则下列说法中,正确的有( )。A.A公司的流动比率为1.76

B.A公司的速动比率为0.82

C.A公司的流动比率小于B公司的流动比率

D.A公司的速动比率大于B公司的速动比率

E.B公司的营运资金为200万元答案:A,B解析:A公司:流动比率=300/170=1.76,速动比率=(300-160)/170=0.82,选项A、选项B正确。B公司:流动比率=1300/800=1.63,速动比率=(1300-300)/800=1.25。A公司的流动比率1.76大于B公司的流动比率1.63,选项C错误。A公司的速动比率0.82小于B公司的流动比率1.25,选项D错误。B公司的营运资金=1300-800=500万元,选项E错误。 -

第13题:

A公司相关财务报表数据如下,计算A公司的流动比率();速动比率()。

参考答案:流动比率1:2.05;速动比率2:1.05

-

第14题:

立新公司2006年度部分财务比率如下:

资产负债率50%

应收账款周转率=7.4

存货周转率=4.2

流动资产周转率=3

销售净利率=6.6%

资产净利率=12%

该公司2007年度部分财务数据如下:

平均资产总额 200 000元

(产权比率=1.5)

其中:平均存货 60 000元

平均应收账款 40 000元

平均流动资产 120 000元

销售毛利 90 000元

(销售毛利率30%)

期间费用 60 000元

所得税率 33%

要求:

(1)计算2007年度有关财务比率;

(2)运用杜邦财务分析体系说明指标变动的趋势和原因。

正确答案:

(1)计算2007年度有关财务比率:

①产权比率=负债总额/所有者权益=1.5

即 平均负债总额/(平均资产总额-平均负债总额)=1.5

因为 平均资产总额=200 000(元)

所以 平均负债总额

=200 000-[200 000/(1.5+1)]

=120 000(元)

资产负债率

=120 000/200 000×100%

=60%

权益乘数

=1÷(1资产负债率)=2.5

②销售毛利=90 000元

销售毛利率=30%

销售收入

=90 000÷30%=300000(元)

存货周转率

=210 000/60 000=3.5

应收账款周转率

=300 000/40 000=7.5

流动资产周转率

=300 000/120 000=2.5

销售净利率

=[300000×(1-30%)]/300 000×100%

=7%

资产周转率

=300 000/200 000

=1.5

资产净利率

=7%×1.5=10.5%

(2)用杜邦财务分析体系说叫2006、2 007年度指标变动的趋势及原因:

①权益净利率=资产净利率×权益乘数

2006年:24%=12%×2

(即1÷(1-50%)=2)

2007年:26.25%=10.5%×2.5

通过分析可以看出2007年度的权益净利率比2006年度上升了,主要原因是资本结构改变,负债比率提高所致,但是由于资产净利率的下降抵销了一部分收益的提高。

②资产净利率=销售净利率×资产周转率

2006年:12%=6.6%×1.82

(即12%÷6.6%=1.82)

2007年:10.5%=7%×1.5

通过进一步分析可以看出2007年度资产净利率下降的原冈主要是资产使用效率下降。

③进一步分析资产周转率如下表所示:

通过具体分析2007年度资产使用效率下降的真正原因,足存货周转速度减慢导致流动资产周转速度减慢,需要加强存货管理,进一步对存货结构以及影响存货周转速度的具体原因进行分析。存货周转率

应收账款 周转率

流动资产 周转率

2006年度

2007年度4.2

3.57.4

7.53

2.5 -

第15题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度的存货周转率为( )次。A.0.8

B.1.2

C.2.6

D.4.0答案:C解析:根据公式:存货周转率(次数)=营业成本/平均存货;平均存货=(存货年初数+存货年末数)/2。即存货周转率=2.6/[(0.8+1.2)/2]=2.6(次)。 -

第16题:

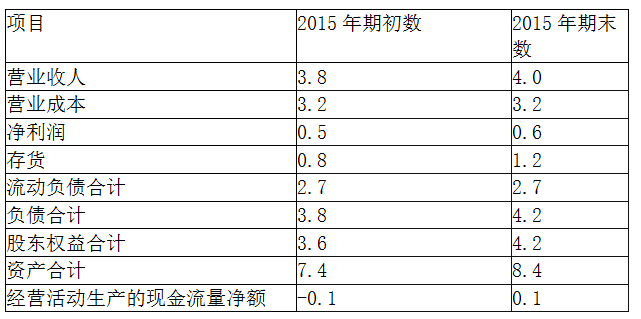

某机械设备股份有限公司2015年主要财务数据见下表(单位:亿元)。

如果评价该公司的偿债能力,利用表中数据,可以汁算的财务指标是( )。

A.流动比率

B.产权比率

C.已获利息倍数

D.速动比率答案:A,B,D解析:偿债能力比率包括:①流动比率。②速动比率。③现金流动负债比率。④资产负债率。⑤产权比率。⑥已获利息倍数。利用表中数据,可以计算的财务指标为流动比率、产权比率和速动比率。 -

第17题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度的营业毛利率为( )。A.20%

B.30%

C.35%

D.65%答案:C解析:根据公式:营业毛利率=[(营业收入-营业成本)/营业收入]×100%=(4.0-2.6)/4.0×100%=35%。 -

第18题:

某机械设备股份有限公司2013年主要财务数据见下表(单位:亿元)。

企业的财务报表中包含大量的财务信息,利用这些数据可以得出大量有用的财务比率。其财务比率大致说来有()等方面。A.偿债能力比率

B.获利能力比率

C.发展能力比率

D.负债比率答案:A,B,C解析:财务比率大致来说有四个方面,即偿债能力比率、营运能力比率、获利能力比率及发展能力比率。 -

第19题:

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

根据表中数据,该公司2011年的应收账款周转次数为()次。A.0.8

B.1.2

C.1.4

D.4.0答案:C解析:应收账款周转次数=营业收入(销售收入)÷[(应收账款年初数+应收账款年末数)/2]=4.2/[(2.9+3.1)/2]=1.4 -

第20题:

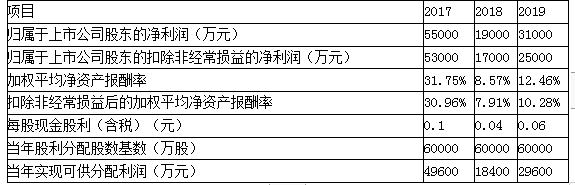

F上市公司2017年-2019年度部分财务数据如下:

要求,根据以上资料,分析F上市公司是否满足公开增发再融资的基本财务条件。答案:解析:首先,依据我国《上市公司证券发行管理办法》,上市公司公开增发对公司盈利持续性与盈利水平的基本要求是:

(1)最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为依据);

(2)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形;

(3)最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。

F上市公司2017-2019年3个会计年度连续盈利,未在24个月内公开发行证券,且加权平均净资产报酬率均高于6%。

其次,依据我国《上市公司证券发行管理办法》,上市公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

ZF公司2017-2019年3个会计年度累计分配现金股利=(0.1+0.04+0.06)×60000=12000(万元)

ZF公司2017-2019年3个会计年度实现的年均可分配利润=(49600+18400+29600)/3=32533.33(万元)

12000/32533.33=36.89%>30%

依据上述条件,2020年ZF上市公司满足公开增发再融资的基本财务条件。 -

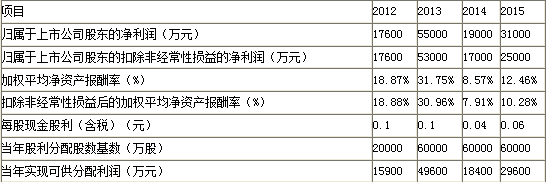

第21题:

A公司2012~2015年度部分财务数据如表所示:

要求:依据上述财务数据判断A公司是否满足公开增发股票的基本条件。答案:解析:①最近3个会计年度连续盈利(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据)。

2013年至2015年其净利润分别为53000万元、17000万元和25000万元。

②最近3个会计年度加权平均净资产报酬率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产报酬率的计算依据)。

A公司2013~2015年3个会计年度连续盈利,且加权平均净资产报酬率分别为30.96%、7.91%和10.28%,均高于6%。

③最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

A公司2013~2015年3个会计年度累计分派现金股利为:

(0.1+0.04+0.06)×60000=12000(万元)

A公司2013~2015年3个会计年度实现的年均可分配利润为:

(49600+18400+29600)÷3=32533.33(万元)

以现金方式累计分配的利润占最近3年年均可分配利润的比重为:

12000 ÷32533.33=36.89% > 30%

综上,A公司符合公开增发股票融资条件。 -

第22题:

某公司某年的部分财务数据如下,主营业务成本为20万元,主营业务收入为35万元,年初应收账款为6万元,年末应收账款为8万元,则该公司该年度的应收账款周转率为5次()。答案:对解析:应收帐款周转率(次)=营业收入/平均应收账款=35/[(6+8)/2]=5(次)。 -

第23题:

某公司2015年度中旬公布了其财务数据,已知公司股票价格为24元/股,上年度每股收益为1.2元,未来年度每股收益预计为1.6元,则该公司的静态市盈率为( )。A.20

B.15

C.14

D.12答案:A解析:市盈率(P/E)=股票价格(P)/每股收益(E),它是股票市场中常用的衡量股票投资价值的重要指标。在计算市盈率时,股价通常取最新的收盘价;若每股收益取的是已公布的上年度数据,则计算结果为静态市盈率,若是按照对今年及未来每股收益的预测值,则得到动态市盈率。本题中,静态市盈率=24/1.2=20。