单选题便于分析评价净利润质量的是( )A 现金流量表主表B 采用直接法编制的现金流量表C 比较现金流量表D 采用间接法编制的现金流量表

题目

现金流量表主表

采用直接法编制的现金流量表

比较现金流量表

采用间接法编制的现金流量表

相似考题

更多“便于分析评价净利润质量的是( )”相关问题

-

第1题:

关于现金流量表分析,下列说法不正确的是()。A.现金流量表分析过程是将影响经营活动现金净流量的各项目与影响净利润的各项目进行同类对比

B.净利润和经营经营活动产生的现金流量净额都为正,且金额几乎相当,说明盈利质量较差

C.现金流量表分析过程的实质是收付实现制与权责发生制两种会计计算基础进行对比,进一步分析与掌握经营活动现金流量净额与净利润差异的原因

D.现金流量不仅可用于分析企业还本付息和股利支付的能力、评价企业的财务弹性,而且可以用于评估企业的盈利质量

答案B -

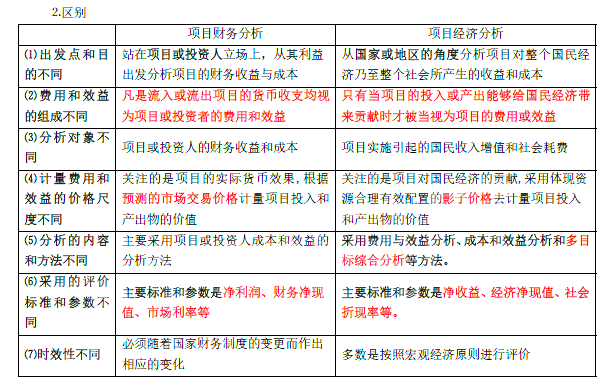

第2题:

工程项目经济评价包括财务分析和经济分析,其中财务分析采用的标准和参数是( )。A:市场利率和净收益

B:社会折现率和净收益

C:市场利率和净利润

D:社会折现率和净利润答案:C解析:2019版教材P289

6)两种分析采用的评价标准和参数不同。项目财务分析的主要标准和参数是净利润、财务净现值、市场利率等,而项目经济分析的主要标准和参数是净收益、经济净现值、社会折现率等。 -

第3题:

工程项目经济评价包括财务分析和经济分析,其中财务分析采用的标准和参数是()。A.市场利率和净收益

B.社会折现率和净收益

C.市场利率和净利润

D.社会折现率和净利润答案:C解析:

-

第4题:

教师教学评价中评价结果分析与处理阶段的主要任务是()。

- A、形成综合判断

- B、分析诊断

- C、估计本次评价活动的质量

- D、向有关方面反馈评价信息

正确答案:A,B,C,D -

第5题:

室内质量控制主要是控制分析的();室间质量评价则是控制分析的()。

正确答案:精密度;准确度 -

第6题:

质量管理评价是针对质量管理分析结果进行的评价活动。

正确答案:错误 -

第7题:

评价净收益质量的比率是()。

- A、支付现金股利比率

- B、现金比率

- C、净利润现金保证比率

- D、现金充分性比率

正确答案:C -

第8题:

《列车技术质量监控评价分析表》是分析所有列车技术质量监控评价发现及处理故障数据、确定()等信息的表报。

- A、处理方式

- B、评价等级

- C、综合评分

- D、综合级别

正确答案:B,C -

第9题:

判断题质量管理评价是针对质量管理分析结果进行的评价活动。A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

单选题在病例对照研究中,分层分析的目的主要是()A了解各层的特点

B评价并控制混杂

C便于计算OR

D便于计算χ2

E便于估计暴露因素

正确答案: A解析: 暂无解析 -

第11题:

单选题便于分析评价净利润质量的是( )A现金流量表主表

B采用直接法编制的现金流量表

C比较现金流量表

D采用间接法编制的现金流量表

正确答案: B解析: 暂无解析 -

第12题:

单选题在病例对照研究中,分层分析的目的主要是( )。A便于计算OR

B评价并控制混杂

C了解各层的特点

D便于计算X2

E便于估计暴露因素

正确答案: C解析: 暂无解析 -

第13题:

关于室间质量评价,以下哪些表述正确()。A.室间质量评价成绩能反映检测实验室的检测能力

B.室间质量评价不能全面反映分析前和分析后的许多问题

C.室间质量评价只能反映实验室在分析中的质量能力

D.在某些情况下的室间质量评价不能真实地反映实验室的常规检测能力

E.是实验室质量保证的外部监督工具

答案:ABCDE

-

第14题:

下列关于现金流量表的编制方法间接法的表述,正确的有( )。A.间接法是以净利润为起算点

B.间接法是以利润表中的营业收入为起算点

C.采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较

D.采用间接法编报现金流量表,便于从现金流量的角度分析净利润的质量

E.采用间接法编报现金流量表,便于预测企业现金流量的未来前景答案:A,C,D解析:采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较,了解净利润与经营活动产生的现金流量差异的原因,从现金流量的角度分析净利润的质量。选项BE是直接法的有关表述。 -

第15题:

(2017年考题)工程项目经济评价包括财务分析和经济分析,其中财务分析采用的标准和参数是( )。A.市场利率和净收益

B.社会折现率和净收益

C.市场利率和净利润

D.社会折现率和净利润答案:C解析:项目财务分析的主要标准和参数是净利润、财务净现值、市场利率等,而项目经济分析的主要标准和参数是净收益、经济净现值、社会折现率等。 -

第16题:

在病例对照研究中,分层分析的目的主要是()

- A、了解各层的特点

- B、评价并控制混杂

- C、便于计算OR

- D、便于计算χ2

- E、便于估计暴露因素

正确答案:B -

第17题:

铸铁现场物料平衡计算的目的是()

- A、便于设备管理

- B、便于改善铸铁质量

- C、便于技术经济分析

正确答案:C -

第18题:

便于分析评价净利润质量的是()

- A、现金流量表主表

- B、采用直接法编制的现金流量表

- C、比较现金流量表

- D、采用间接法编制的现金流量表

正确答案:D -

第19题:

报表使用者通过利润表可以分析评价企业的盈利能力及其净利润的构成与质量。

正确答案:正确 -

第20题:

多选题关于净利润现金保证比率的正确说法有()A该比率是评价净收益质量的指标

B该比率的分子为净利润,分母为经营活动现金净流量

C该比率的分母为净利润,分子为经营活动现金净流量

D该比率越高,表示净收益质量越高

E该比率越高,说明净利润中已经收到现金的程度越低

正确答案: E,D解析: 暂无解析 -

第21题:

单选题工程项目经济评价包括财务分析和经济分析,其中财务分析采用的标准和参数是( )。A市场利率和净收益

B社会折现率和净收益

C市场利率和净利润

D社会折现率和净利润

正确答案: D解析: -

第22题:

判断题报表使用者通过利润表可以分析评价企业的盈利能力及其净利润的构成与质量。A对

B错

正确答案: 对解析: 企业编制利润表的目的是通过如实反映企业实现的收入、发生的费用以及应当计入当期利润的利得和损失等金额及其结构情况,有助于使用者分析评价企业的盈利能力及其净利润的构成与质量。 -

第23题:

多选题统计推断的工作过程正确的是()。A一批产品(检测、数据整理)→样本(随机抽样)→样本质量评价(推断、分析和评价)→总体的质量

B生产过程(随机抽样)→样本(推断、分析和评价)→样本质量评价(检测、数据整理)→总体的质量

C一批产品(随机抽样)→样本(检测、数据整理)→样本质量评价(推断、分析和评价)→总体的质量

D一批产品(推断、分析和评价)→总体的质量(随机抽样)→样本(检测、数据整理)→样本质量评价

E生产过程(随机抽样)→样本(检测、数据整理)→样本质量评价(推断、分析和评价)→总体的质量

正确答案: C,E解析: 暂无解析 -

第24题:

多选题《列车技术质量监控评价分析表》是分析所有列车技术质量监控评价发现及处理故障数据、确定()等信息的表报。A处理方式

B评价等级

C综合评分

D综合级别

正确答案: B,D解析: 暂无解析