问答题下表是甲公司比较资产负债表(单位:万元)资产2010年末2009年末负债和所有者权益2010年末2009年末流动资产:货币资金交易性金融资产应收账款存货其他流动资产流动资产合计非流动资产:可供出售金融资产长期股权投资固定资产无形资产商誉递延所得税资产其他非流动资产非流动资产合计42281665776985041200235626219058150976132625617242282337392605103947014461450522967912275512408634055321144206128

题目

相似考题

参考答案和解析

更多“下表是甲公司比较资产负债表(单位:万元)资产2010年末2009年末负债和所有者权益2010年末2009年末流动资产:货”相关问题

-

第1题:

甲公司2009年末所有署权益总额为18000万元,资产负债率为55%,则公司当年末负债总额应为( )万元。

A.27000

B.22000

C.24500

D.18000

正确答案:B

解析:负债÷(负债+18000)=55%,则负债总额=22000(万元) -

第2题:

某公司2010年末的流动负债为300万元,流动资产为700万元,2009年末的流动资产为610万元,流动负债为220万元,则下列说法不正确的是( )。A、2009年的营运资本配置比率为64%

B、2010年流动负债“穿透”流动资产的“缓冲垫”增厚了

C、2010年流动负债“穿透”流动资产的能力增强了

D、2010年末长期资产比长期资本多400万元答案:D解析:2009年的营运资本配置比率=(610-220)/610=64%,所以选项A的说法正确;由于2010年营运资本增加了,因此,流动负债“穿透”流动资产的“缓冲垫”增厚了,所以选项B的说法正确;由于流动负债的增长速度高于流动资产,所以,流动负债“穿透”流动资产的能力增强了,所以选项C的说法正确;长期资本-长期资产=700-300=400(万元),即2010年末长期资本比长期资产多400万元,所以选项D的说法不正确。

【考点“营运资本”】 -

第3题:

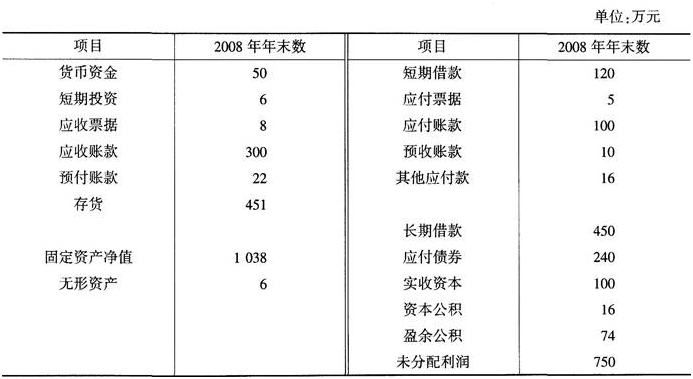

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。

该建筑公司2008年年末的流动负债为( )万元。A.220

B.235

C.251

D.941答案:C解析:此题考查流动负债的组成。流动负债是指可以在一年内或者超过一年的一个营业周期内偿还的债务,主要用于维持企业的正常生产经营活动。它主要包括应付款项、预售款项和短期借款。加总资产负债表右边的相应各项即可算出。 -

第4题:

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。

该建筑公司2008年年末的总资产为( )万元A.1605

B.1881

C.2743

D.4843答案:B解析:此题考查总资产的计算。总资产为各项资产加总之和,加总资产负债表左边的资产各项即可算出。 -

第5题:

在光华公司2010年末的资产负债表中,应当由实例文件描述的是()。

- A、资产负债表

- B、光华公司

- C、2010年12月31日

- D、流动资产

正确答案:B,C -

第6题:

某饭店当年资产负债表中相关数据如下:年末流动资产l200万元,其中货币资金160万元,存货320万元,应收账款80万元;年初负债合计5800万元,年末流动负债800万元,年末长期负债4800万元,年末负债合计5600万元;年初所有者权益2200万元,年末所有者权益2400万元,请回答以下问题。 该饭店当年年末速动比率为( )。

- A、1.5

- B、1.3

- C、1.1

- D、1.4

- E、1.0

正确答案:C -

第7题:

问答题某公司有关资料如下: 资产负债表 2009年12月31日单位:万元资产年末负债及所有者权益年末流动资产 流动负债合计300货币资金90非流动负债合计400应收帐款净额180负债合计700存货360所有者权益合计700流动资产合计630 非流动资产合计770 总计1400总计1400该公司2009年度销售收入为840万元,税后净利为117.6万元。已知该公司2008年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,权益净利率为17.6%。要求:(1)计算2009年的销售净利率、总资产周转率、权益乘数和权益净利率;(2)利用因素分析法按顺序分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设涉及资产负债表的数据用期末数来计算)。正确答案:解析: -

第8题:

多选题某饭店当年资产负债表中相关数据如下:年末流动资产l200万元,其中货币资金160万元,存货320万元,应收账款80万元;年初负债合计5800万元,年末流动负债800万元,年末长期负债4800万元,年末负债合计5600万元;年初所有者权益2200万元,年末所有者权益2400万元,请回答以下问题。 资产负债表是反映企业( )的报表。A某一会计期间资产、负债及所有者权益状况

B某一会计期间经营成果

C某一时点资金状况

D某一时点经营成果

E一定日期全部资产、负债和所有者权益状况

正确答案: A,D解析: 暂无解析 -

第9题:

多选题在光华公司2010年末的资产负债表中,应当由实例文件描述的是()。A资产负债表

B光华公司

C2010年12月31日

D流动资产

正确答案: A,D解析: 暂无解析 -

第10题:

问答题下表是某公司3年的固定资产相关数据: 金额单位:万元项目2010年末2009年末2008年末固定资产原值409000283000210000固定资产累计折旧1220009700080000要求:(1)计算2009年和2010年固定资产成新率,并作出简要分析;(2)该指标反映企业的哪项能力?(3)运用该指标时要注意哪些事项?正确答案:解析: -

第11题:

单选题A公司2010年末的流动资产是1600万元,流动负债是800万元,年末存货余额是600万元,则A公司2010年末的速动比率是()A1.30

B1.25

C2.0

D1.45

正确答案: A解析: 速动比率=(流动资产-存货)/流动负债。 -

第12题:

单选题ABC公司2010年管理用资产负债表显示:年末经营资产为1600万元,年末经营负债为250万元,年末金融负债为550万元,年末金融资产为80万元。则ABC公司的净财务杠杆为( )。A0.4678

B0.5341

C2.1733

D4.560

正确答案: B解析:

净经营资产=经营资产=经营负债=1600-250=1350(万元),净负债=金融负债-金融资产=550-80=470(万元),股东权益=净经营资产-净负债=1350-470=880(万元),净财务杠杆=净负债÷股东权益=470÷880=0.5341。 -

第13题:

A公司2010年末的流动资产是1600万元,流动负债是800万元,年末存货余额是600万元,则A公司2010年末的速动比率是( )。A.1.30

B.1.25

C.2.0

D.1.45答案:B解析:速动比率=(流动资产-存货)/流动负债。 -

第14题:

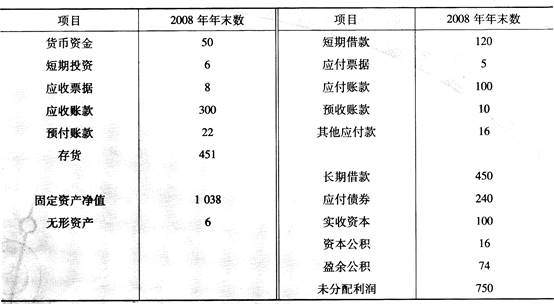

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。

单位:万元

该建筑公司2008年年末的流动负债为( )万元。查看材料A.220

B.235

C.251

D.941答案:C解析:此题查流动负债的组成。流动负债是指可以在一年内或者超过一年的一个、营业期内偿还的债务,主要用于维持企业的正常生产经营活动。它主要包括应科款项、预售款项和短期借款。加总资产负债表右边的相应各项即可算出。 -

第15题:

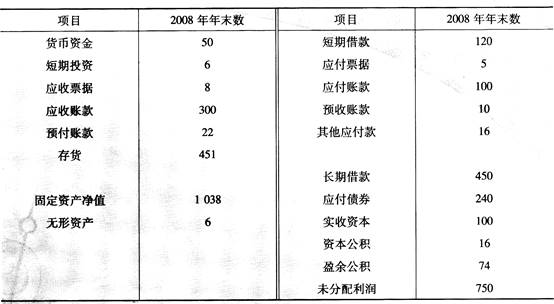

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。

单位:万元

该建筑公司2008年年末的总资产为( )万元。查看材料A.1605

B.1881

C.2743

D.4843答案:B解析:此题考查总资产的计算。总资产为各项资产加总之和,加总资产负债表左边的资产各项即可算出。 -

第16题:

已知甲公司2013年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。2013年末的资产负债表(简表)如下:

要求:请完成上表括号中的数据。

答案:解析:(1)113800

(2)348000

(3)348000

(4)5500

(5)32000

年末流动资产合计=298000+50000=348000(元)年末应收账款=348000-185800-1200-47200=113800(元)年末固定资产=696000-348000=348000(元)年初流动负债合计=72000-40000=32000(元)年初应交税费=32000-6500-20000=5500(元)

-

第17题:

A企业为某银行贷款客户,主办客户经理收集的财务报告中显示,公司2009年末流动资产2520万元,流动负债2100万元。 2009年末该公司的流动比率是多少?

正确答案: 流动比率=流动资产/流动负债×100%=2520万元/2100万元*100%=120% -

第18题:

某企业本年末产权比率为0.8,流动资产占总资产的40%,负债合计48000万元,流动负债为16000万元。则下列说法正确的有()。

- A、年末的所有者权益总额为60000万元

- B、年末的流动资产为43200万元

- C、年末的流动比率为2.7

- D、年末的资产负债率为44.44%

正确答案:A,B,C,D -

第19题:

多选题某饭店当年资产负债表中相关数据如下:年末流动资产l200万元,其中货币资金160万元,存货320万元,应收账款80万元;年初负债合计5800万元,年末流动负债800万元,年末长期负债4800万元,年末负债合计5600万元;年初所有者权益2200万元,年末所有者权益2400万元,请回答以下问题。 分析资产负债表应着重分析( )。A资金风险的大小

B负债的多少

C资金占用状况

D资金获利能力的大小

E企业收益质量

正确答案: B,C解析: 暂无解析 -

第20题:

多选题某企业本年末产权比率为0.8,流动资产占总资产的40%,负债合计48000万元,流动负债为16000万元。则下列说法正确的有()。A年末的所有者权益总额为60000万元

B年末的流动资产为43200万元

C年末的流动比率为2.7

D年末的资产负债率为44.44%

正确答案: A,C解析: 暂无解析 -

第21题:

单选题某公司2009年年末的金融负债250万元,金融资产100万元,股东权益1500万元;2010年年末的金融负债400万元,金融资产80万元,股东权益1650万元,则2010年本年净投资为( )万元。A320

B280

C0

D无法确定

正确答案: A解析:

“净”的投资现金流出是本期净经营资产总投资减去“折旧与摊销”后的剩余部分,称之为“本期净经营资产净投资”。本年净投资=净经营资产增加=净负债增加+股东权益增加=金融负债增加-金融资产增加+股东权益增加=(400-250)-(80-100)+(1650-1500)=320(万元)。 -

第22题:

多选题某饭店当年资产负债表中相关数据如下:年末流动资产l200万元,其中货币资金160万元,存货320万元,应收账款80万元;年初负债合计5800万元,年末流动负债800万元,年末长期负债4800万元,年末负债合计5600万元;年初所有者权益2200万元,年末所有者权益2400万元,请回答以下问题。 分析资产负债表最具代表性的指标有( )。A流动比率

B速动比率

C资产负债率

D负债权益比率

E总资产报酬率

正确答案: D,B解析: 暂无解析 -

第23题:

多选题甲公司2009年年末资产总额6500万元,其中流动资产为2400万元、无形资产净值为500万元;负债总额3000万元,其中流动负债为1800万元;2009年利息费用总额240万元,净利润1500万元。企业所得税费用360万元。则甲公司( )。(2010年改)A2009年年末权益乘数为1.86

B2009年年末产权比率为1.17

C2009年度利息保障倍数为8.75

D2009年年末资产负债率为73.17%

E2009年度总资产息税前利润率32.31%

正确答案: A,C解析:

权益乘数=资产/所有者权益=6500/(6500—3000)=1.86;产权比率=负债/所有者权益=3000/(6500—3000)=0.86;已获利息倍数=EBIT/I=(净利润+所得税+利息)/利息=(1500+360+240)/240=8.75;资产负债率=负债/资产=3000/6500=46.15%;总资产息税前利润率=EBlT/平均资产=(1500+360+240)/[(6500+年初资产)/2],由于年初资产未知,所以总资产息税前利润率数额难以确定。