单选题甲公司出售W产品给客户,每件售价为100元,若客户全年度累计购买超过1000件时,则每件价格追溯调降为90元;在2×19年第一季度末,甲公司出售90件W产品给某一客户,估计该客户全年订购量不会超过1000件;该客户于2×19年6月中旬收购另一家公司,因而扩大业务量,至6月底又增购了600件W产品,累计达690件,甲公司估计该客户全年订购量会超过1000件。假设不考虑增值税及其他因素,则甲公司2×19年第二季度应确认收入的金额为( )元。A 45000B 60000C 53100D 54000

题目

45000

60000

53100

54000

相似考题

更多“甲公司出售W产品给客户,每件售价为100元,若客户全年度累计购买超过1000件时,则每件价格追溯调降为90元;在2×19”相关问题

-

第1题:

亚太公司为增值税一般纳税人,适用的增值税税率为17%,公司主要从事甲产品的销售。该产品每件售价600元(不含税),同时规定:若客户购买150件(含150件)以上,每件可获得5%的商业折扣。鹏远公司于2009年4月10日购买甲产品300件。为早日回收款项,该销售附现金折扣条件2/10,1/20,n/30。亚太公司于4月21日收到该款项,则实际收到( )元(计算现金折扣时不考虑增值税)。

A.200 070

B.3 240

C.198 360

D.196 650

正确答案:C

解析:本题考核商业折扣、现金折扣的核算。给予客户的现金折扣=600×(1-5%)×300×1%=1 710(元),实际收到款项=600×(1-5%)×300×(1+17%)-1 710=198 360(元)。 -

第2题:

甲企业属于增值税一般纳税人,适用的增值税税率为17%。企业销售产品每件100元,若客户购买100件(含100件)以上可得到每件10元的商业折扣。某客户2009年3月10日购买该企业产品150件,按规定现金折扣条件为2/10,1/20,n/30(假定计算现金折扣时考虑增值税)。甲企业于3月26日收到该笔款项时,则甲企业在销售时确认的收入为( )元。

A.15 000

B.13 500

C.10 000

D.13 365

正确答案:B

解析:甲企业确认的收入=150×(100-10)=13 500(元),现金折扣在实际发生时,确认财务费用,在确认收入时不需要考虑现金折扣。 -

第3题:

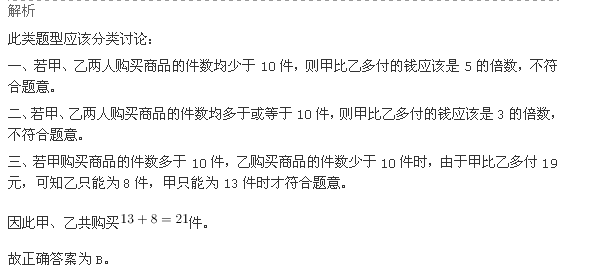

商店促销某种商品,一次购买不超过10件,每件5元;超过10件,超过部分每件3元。甲、乙两人分别购买此种商品,甲比乙多付19元,则甲、乙共买了多少件:

A22

B21

C20

D19答案:B解析:解析

此类题型应该分类讨论:

一、若甲、乙两人购买商品的件数均少于10件,则甲比乙多付的钱应该是5的倍数,不符合题意。

二、若甲、乙两人购买商品的件数均多于或等于10件,则甲比乙多付的钱应该是3的倍数,不符合题意。

三、若甲购买商品的件数多于10件,乙购买商品的件数少于10件时,由于甲比乙多付19元,可知乙只能为8件,甲只能为13件时才符合题意。

因此甲、乙共购买13+8=21件。

故正确答案为B。 -

第4题:

甲公司为增值税一般纳税人,增值税税率为13%,产品价目表标明产品的不含税销售价格为每件1200元,购买100件以上,可获得3.5%的商业折扣,购买500件以上,可获得5%的商业折扣。某客户购买该产品180件,尚未付款,该甲公司销售实现时,应确认“应收账款”的金额是( )元。A.208440

B.235537.2

C.216000

D.244080答案:B解析:“应收账款”科目中登记的金额=1200×180×(1-3.5%)×(1+13%)=235537.2(元)。 -

第5题:

甲公司承诺向某客户销售120件产品,每件产品售价100元。该批产品彼此之间可明确区分,且将于未来6个月内陆续转让给该客户。甲公司将其中的60件产品转让给该客户后,双方对合同进行了变更,甲公司承诺向该客户额外销售30件相同的产品,这30件产品与原合同中的产品可明确区分,其售价为每件95元(假定该价格反映合同变更时该产品的单独售价)。上述价格均不包含增值税。

假定不考虑其他因素,下列关于甲公司的会计处理说法正确的有( )。A.对原合同中的120件产品按每件产品100元确认收入

B.对尚未转让给该客户的90件产品按每件产品100元确认收入

C.对额外销售的30件相同产品按每件产品95元确认收入

D.对尚未转让给该客户的90件产品按每件产品95元确认收入答案:A,C解析:由于新增的30件产品是可明确区分的,且新增的合同价款反映了新增产品的单独售价,因此,该合同变更实际上构成了一份单独的、在未来销售30件产品的新合同,该新合同并不影响对原合同的会计处理。甲公司应当对原合同中的120件产品按每件产品100元确认收入,对新合同中的30件产品按每件产品95元确认收入。 -

第6题:

甲公司有A产品1000件,单位成本为I元,甲公司与乙公司签订了产品销售合同.约定由甲公司销售A产品500件给乙公司,合同单价为1.2元,A市场销售价格为每件0.90元,预计每件A产品销售税费为0.1元,则A产品应提取的跌价准备为()元。A.100

B.50

C.0

D.200答案:A解析:有合同部分的可变现净值为500×(1.2-0.10)=550元>成本500元,不需计提跌价准备;没有合同部分可变现净值为500×(0.9-0.1)=400元<成本500元,需计提存货跌价准备100元。因此,甲公司A产品需计提跌价准备100元。 -

第7题:

2×20年1月1日,甲公司与客户签订合同,以每件产品300元的价格向其销售产品;如果客户在2×20年上半年的采购量超过60万件,该产品的销售价格将追溯下调至每件250元。该产品的控制权在交付时转移给客户。在合同开始日,甲公司估计该客户上半年的采购量能够达到100万件。2×20年2月末甲公司交付了第一批产品共20万件;2×20年4月末甲公司交付了第二批产品共30万件;2×20年6月末甲公司交付了第三批产品共15万件。上述价格均不包含增值税,且假定不考虑相关税费影响。

要求:编制2×20年确认收入相关会计分录。答案:解析:甲公司将产品交付给客户时取得了无条件的收款权,即甲公司有权按照每件产品300元的价格向客户收取款项,直到客户的采购量达到60万件为止。由于甲公司估计客户的采购量能够达到100万件,因此,根据将可变对价计入交易价格的限制要求,甲公司确定每件产品的交易价格为250元。

(1)2×20年2月末,甲公司交付产品时的账务处理为:

借:应收账款 (20×300)6 000

贷:主营业务收入 (20×250)5 000

预计负债——应付退货款 (20×50)1 000

(2)2×20年4月末,甲公司交付产品时的账务处理为:

借:应收账款 (30×300)9 000

贷:主营业务收入 (30×250)7 500

预计负债——应付退货款 (30×50)1 500

(3)2×20年6月末,甲公司交付产品时的账务处理为:

借:应收账款 (15×250)3 750

贷:主营业务收入 (15×250)3 750

同时:

借:预计负债——应付退货款 2 500

贷:应收账款 (1000+1500)2 500

借:银行存款 (65×250)16 250

贷:应收账款 16 250 -

第8题:

甲公司 2017 年出售 50 件 B 产品给子公司,每件售价 4 万元,每件成本 3 万元,当年子公司其全部对外销售,不考虑其他因素,甲公司在编制 2017 年合并利润表时,“营业成本”项目应抵销的金额为( )万元。A、200

B、150

C、50

D、0答案:A解析:营业成本抵销额=4×50=200(万元) -

第9题:

某企业销售产品每件220元,若客户购买100件(含100件)以上,每件可得到20元的商业折扣。某客户2015年12月5日购买该企业产品100件,按规定现金折扣条件为2/10,1/20,n/30。适用的增值税税率为17%。该企业采用总价法记录现金折扣。 如果客户在12月10日支付货款的分录。

正确答案:如果企业12月10日收到货款:

借:银行存款9200

财务费用160

贷:应收账款9360 -

第10题:

单选题甲公司销售产品每件500元,若客户购买300件(含300件)以上每件可得到50元的商业折扣。某客户2008年10月8日购买甲公司产品300件,按规定现金折扣条件为2/10,1/20,n/30。适用的增值税税率为17%。甲公司于10月12日收到该笔款项,则实际收到的款项为元。(假定计算现金折扣时考虑增值税)A154440

B3159

C157950

D154791

正确答案: D解析: 应给予客户的现金折扣=(500-50)×300×(1+17%)×2%=3159(元)

所以实际收到的款项=(500-50)×300×(1+17%)-3159=154791(元) -

第11题:

单选题2013年10月20日,甲公司与乙公司签订不可撤销的销售合同,拟于2014年4月10日以40万元的价格向乙公司销售W产品一件。该产品主要由甲公司库存自制半成品S加工而成,每件半成品S可加工成W产品一件。2013年12月31日,甲公司库存1件自制半成品S,成本为37万元,预计加工成W产品尚需发生加工费用10万元。当日,自制半成品S的市场销售价格为每件33万元,W产品的市场销售价格为每件36万元。不考虑其他因素,2013年12月31日甲公司应就库存自制半成品S计提的存货跌价准备为()万元。A1

B4

C7

D11

正确答案: B解析: 判断半成品是否发生减值首先要确定其产出的产成品是否发生减值。由于W产品是有销售合同的,所以W产品的可变现净值为合同售价40万元,成本为47(37+10)万元,可变现净值低于成本,发生减值,此时对自制半成品S应按成本与可变现净值孰低计量。自制半成品S的成本为37万元,可变现净值=40-10=30(万元),应计提的存货跌价准备=37-30=7(万元)。 -

第12题:

问答题某企业销售产品每件220元,若客户购买100件(含100件)以上,每件可得到20元的商业折扣。某客户2015年12月5日购买该企业产品100件,按规定现金折扣条件为2/10,1/20,n/30。适用的增值税税率为17%。该企业采用总价法记录现金折扣。 如果客户在12月10日支付货款的分录。正确答案: 如果企业12月10日收到货款:

借:银行存款9200

财务费用160

贷:应收账款9360解析: 暂无解析 -

第13题:

亚太公司为增值税一般纳税人,适用的增值税税率为17%,该公司主要是销售产品甲,每件600元。同时公司规定,若客户购买150件(含150件)以上,每件可获得5%的商业折扣。鹏远公司于2008年4月10日购买亚太公司产品甲300件,按规定现金折扣条件为2/10,1/20,n/30。该公司于4月15日收到该笔款项,则实际收到的款项为( )元。(假定计算现金折扣时不考虑增值税)

A.200 070

B.3 240

C.196 069

D.196 650

正确答案:D

因为在计算现金折扣时,不需要考虑增值税,则应给予客户的现金折扣=600×(1-5%)×300×2%=3 420(元),所以实际收到款项=600×(1-5%)×300×(1+17%)-3 420=196 650(元)。 -

第14题:

商店促销某种商品,一次购买不超过10件,每件5元;超过10件,超过部分每件3元。甲,乙两人分别购买此种商品,甲比乙多付19元,则甲乙共买了多少件:

A22

B21

C20

D19答案:B解析:

-

第15题:

甲公司销售产品每件100元,若客户购买100件(含100件)以上,每件可得到10%的商业折扣。某客户2×19年12月10日购买该企业产品200件,销售合同规定的现金折扣条件为:2/10,1/20,n/30,适用的增值税税率为13%。假定该企业于12月16日收到该笔款项时,实收的金额为()元(假定计算现金折扣时不考虑增值税)。A.21060

B.20000

C.19980

D.20340答案:C解析:应收账款=100×200×(1-10%)×(1+13%)=20340(元);由于计算现金折扣时不考虑增值税,客户在10天内付款可以享受2%折扣,所以现金折扣=100×200×(1-10%)×2%=360(元),实收金额=20340-360=19980(元)。 -

第16题:

甲公司 2× 19年年末持有乙原材料 100件专门用于生产丙产品,成本为每件 4.9万元,每件乙原材料可加工为一件丙产品,加工过程中需发生的加工成本为每件 0.8万元,销售过程中估计需发生运输费用为每件 0.2万元, 2× 19年 12月 31日,乙原材料的市场价格为每件 4.8万元,丙产品的市场价格为每件 6万元, 2× 19年之前未对乙原材料计提存货跌价准备,不考虑其他因素,甲公司 2× 19年年末对乙原材料应计提的存货跌价准备为( )万元。A.0

B.30

C.10

D.20答案:A解析:2× 19年年末每件丙产品的可变现净值 =6-0.2=5.8(万元),每件丙产品的成本 =4.9+0.8=5.7(万元),乙原材料专门生产的丙产品未发生减值,因此乙原材料期末以成本计量,无须计提存货跌价准备。 -

第17题:

2×19年1月1日,甲公司与乙公司签订合同,向其销售A产品。合同约定,当乙公司在2×19年的采购量不超过1000件时,每件产品的价格为80元,当乙公司在2×19年的采购量超过1000件时,每件产品的价格为70元。乙公司在第一季度的采购量为150件,甲公司预计乙公司全年的采购量不会超过1000件。2×19年4月,乙公司因完成产能升级而增加了原材料的采购量,第二季度共向甲公司采购A产品500件,甲公司预计乙公司全年的采购量将超过1000件。甲公司第二季度应确认收入为( )元。A.35000

B.33500

C.40000

D.12000答案:B解析:甲公司在第一季度确认的收入金额为12000元(80×150)。2×19年第二季度,甲公司对交易价格进行重新估计,由于预计乙公司全年的采购量将超过1000件,按照70元的单价确认收入,才满足极可能不会导致累计已确认的收入发生重大转回的要求。因此,甲公司在第二季度确认收入=70×(500+150)-12000=33500(元)。

-

第18题:

甲公司有A产品1000件,单位成本为1元,甲公司与乙公司签订了产品销售合同,约定由甲公司销售A产品500件给乙公司,合同单价为1.2元,A市场销售价格为每件0.90元,预计每件A产品销售税费为0.1元,则A产品应提取的跌价准备为( )A.100

B.50

C.0

D.200答案:A解析:有合同部分的可变现净值为500*(1.2-0.10)=550元>成本500元,不需计提跌价准备;没有合同部分可变现净值为500*(0.9-0.1)=400元,<成本500元,需计提存货跌价准备100元。因此,甲公司A产品需计提跌价准备100元。 -

第19题:

甲企业出售A产品给客户,每件售价为100元,若客户全年度累计购买超过1000件时,则每件价格追溯调降为90元;

在2×19年第一季末,甲企业出售90件A产品给某一客户,估计该客户全年订购量不会超过1000件;

该客户于2x19年6月中旬收购另一家公司,因而扩大业务量,至6月底又增购了500件A产品,累计达590件,企业估计该客户全年订购量会超过1000件。

假设不考虑增值税及其他因素,则甲企业2×19年6月应确认收入的金额为( )元。A.45 000

B.44 100

C.50 000

D.90 000答案:B解析:《企业会计准则第14号——收入》规定,对于已履行的履约义务,其分摊的可变对价后续变动额应当调整变动当期的收入;

因此,2×19年6月每件应按90元确认收入,3月底确认的收入亦应冲回900元,故2×19年6月确认收入44 100元(500×90-900)。

参考会计处理如下:

2×19年3月

借:应收账款9 000(90×100)

贷:主营业务收入9 000

2×19年6月

借:应收账款50 000(500×100)

贷:主营业务收入44 100(500×90-90×10)

合同负债5 900 -

第20题:

某产品从工厂出厂为每件50元,加上商业毛利后按每件55元出售给消费者,这时的商品价格按其种类属于()。

- A、生产者价格

- B、购买者价格

- C、出厂价格

- D、批发价格

- E、零售价格

正确答案:B,E -

第21题:

单选题亚太公司为增值税一般纳税人,适用的增值税税率为17%,公司主要从事甲产品的销售。该产品每件售价600元(不含增值税额),同时规定:若客户购买150件(含150件)以上,每件可获得5%的商业折扣。鹏远公司于2013年4月10日购买甲产品300件。为早日收回款项,该销售附现金折扣条件2/i0,1/20,n/30。亚太公司于4月21日收到该款项,则实际收到的金额为()元(计算现金折扣时不考虑增值税)。A200070

B3240

C198360

D196650

正确答案: A解析: 给予客户的现金折扣=600×(1-5%)×300×1%=1710(元),实际收到款项=600×(1-5%)×300×(1+17%)-1710=198360(元) -

第22题:

单选题甲公司为增值税一般纳税人,适用的增值税税率为17%,公司主要从事A产品的销售。该产品每件售价800元(不含税),同时规定:若客户购买200件(含200件)以上,每件可获得5%的商业折扣。乙公司于2009年3月10日购买A产品400件。为早日回收款项,该销售附现金折扣条件2/10,1/20,n/30。甲公司于3月21日收到该款项,则实际收到( )元(计算现金折扣时不考虑增值税)。A200070

B3040

C352640

D355680

正确答案: C解析: -

第23题:

单选题DA公司销售甲产品每件售价100元,成本80元,若客户购买100件以上(含100件)可享受20%的商业折扣。2017年2月1日,DA公司向A公司销售甲产品150件,尚未收到货款。双方约定的现金折扣条件:2/10,1/20,N/30(假定计算现金折扣时考虑增值税)。A公司于2017年2月9日付款,则DA公司实际收到的货款为()元。A17750

B17250

C14040

D13759.2

正确答案: C解析: 2017年2月1日DA公司应确认的应收账款=100×(1-20%)×(1+17%)×150=14040(元),由于DA公司在2017年2月9日付款,所以享有2%的现金折扣,应计入财务费用的金额=14040×2%=280.8(元),则DA公司在2017年2月9日实际收到的价款=14040-280.8=13759.2(元),选项D正确。本题分录如下: 2017年2月1日

借:应收账款 14040

贷:主营业务收入 12000

应交税费——应交增值税(销项税额) 2040

2017年2月9日

借:银行存款 13759.2

财务费用 280.8

贷:应收账款 14040