多选题甲公司应付乙公司购货款2000万元于2×16年6月20Et到期,甲公司无力按期支付。经与乙公司协商进行债务重组,甲公司以其生产的200件A产品抵偿该债务,甲公司将抵债产品运抵乙公司并开具增值税专用发票后,原2000万元债务结清,甲公司A产品的市场价格为每件7万元(不含增值税价格),成本为每件4万元,未计提存货跌价准备。6月30日,甲公司将A产品运抵乙公司并开具增值税专用发票。甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。乙公司在该项交易前已就该债权计提了500万元坏账准备。不考

题目

甲公司应确认营业收入800万元

乙公司应确认债务重组损失600万元

甲公司应确认债务重组收益362万元

乙公司应确认取得A商品成本1400万元

相似考题

更多“多选题甲公司应付乙公司购货款2000万元于2×16年6月20Et到期,甲公司无力按期支付。经与乙公司协商进行债务重组,甲公司以其生产的200件A产品抵偿该债务,甲公司将抵债产品运抵乙公司并开具增值税专用发票后,原2000万元债务结清,甲公司A产品的市场价格为每件7万元(不含增值税价格),成本为每件4万元,未计提存货跌价准备。6月30日,甲公司将A产品运抵乙公司并开具增值税专用发票。甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。乙公司在该项交易前已就该债权计提了500万元坏账准备。不考”相关问题

-

第1题:

2007年1月10日,甲公司销售一批商品给乙公司,货款为300万元(含增值税额)。合同约定,乙公司应于2007年4月10日前支付上述货款。由于资金周转困难,乙公司到期不能偿付货款。经协商,甲公司与乙公司达成如下债务重组协议:乙公司以一批产品和一台设备偿还全部债务。乙公司用于偿债的产品成本为80万元,公允价值和计税价格均为100万元,未计提存货跌价准备;用于偿债的设备原价为150万元,已计提折旧40万元,公允价值为90万元;已计提减值准备10万元。甲公司和乙公司适用的增值税税率均为17%。甲公司已经计提坏账准备10万元。假定不考虑除增值税以外的其他相关税费,甲公司债务重组损失为( )万元。

A.100

B.10

C.93

D.83

正确答案:D

借:库存商品 100 应交税费--应交增值税(进项税额) 17 固定资产 : 90 坏账准备 10 营业外支出--债务重组损失 83 贷:应收账款 300 -

第2题:

甲公司销售商品产生应收乙公司货款1200万元,因乙公司资金周转困难,逾期已1年以上尚未支付,甲公司就该债权计提了240万元坏账准备。2×16年10月20日,双方经协商达成以下协议:乙公司以其生产的100件丙产品和一项应收银行承兑汇票偿还所欠甲公司货款。乙公司用以偿债的丙产品单件成本为5万元,市场价格(不含增值税)为8万元,银行承兑汇票票面金额为120万元。10月25日,甲公司收到乙公司的100件丙产品及银行承兑汇票,乙公司向甲公司开具了增值税专用发票,双方债权债务结清。甲、乙公司均为增值税一般纳税人,适用增值税税率均为17%。不考虑其他因素,下列各项关于甲公司该项交易会计处理的表述中,正确的有( )。

Ⅰ.确认债务重组损失144万元

Ⅱ.确认增值税进项税额85万元

Ⅲ.确认丙产品入账价值800万元

Ⅳ.确认应收票据入账价值120万元A:Ⅰ、Ⅲ

B:Ⅲ、Ⅳ

C:Ⅰ、Ⅱ、Ⅳ

D:Ⅱ、Ⅲ、Ⅳ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:B解析:甲公司的会计处理如下:借:库存商品800

应交税费——应交增值税(进项税额)136

应收票据120

坏账准备240

贷:应收账款1200

资产减值损失96Ⅰ.项,不应确认债务重组损失,而是冲减资产减值损失96万元;Ⅱ项,应确认增值税136万元。 -

第3题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。针对甲公司所欠乙公司购货款450万元,双方经协商后进行债务重组。根据相关协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债的产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。

甲公司对该债务重组应确认的当期损益为( )万元。A.44

B.100

C.120.5

D.134.5答案:D解析:甲公司用于抵债的资产的账面价值 =300-30=270(万元);

甲公司相关债务的账面价值为450万元;

甲公司对该债务重组应确认的当期损益=450-(270+350×13%)=134.5(万元)。 -

第4题:

甲公司应收乙公司货款2 000万元,因乙公司财务困难到期未予偿付,甲公司就该项债权计提了400万元的坏账准备。20×3年6月10日,双方签订协议,约定以乙公司生产的100件A产品抵偿该债务。乙公司A产品售价为13万元/件(不含增值税),成本为10万元/件;6月20日,乙公司将抵债产品运抵甲公司并向甲公司开具了增值税专用发票。甲、乙公司均为增值税一般纳税人,适用的增值税税率均为17%。不考虑其他因素,甲公司应确认的债务重组损失是( )。A.79万元

B.279万元

C.300万元

D.600万元答案:A解析:甲公司应确认的债务重组损失=(2 000-400)-100×13×(1+17%)=79(万元)。 -

第5题:

甲公司应付乙公司购货款2 000万元于2×18年6月20日到期,甲公司无力按期支付。经与乙公司协商进行债务重组,甲公司以其生产的200件A产品抵偿该债务,甲公司将抵债产品运抵乙公司并开具增值税专用发票后,原2 000万元债务结清,甲公司A产品的市场价格为每件7万元(不含增值税价格),成本为每件4万元,未计提存货跌价准备。6月30日,甲公司将A产品运抵乙公司并开具增值税专用发票。甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为13%。乙公司在该项交易前已就该债权计提了500万元坏账准备。不考虑其他因素,下列关于该交易或事项的会计处理中,正确的有( )。A.甲公司应确认营业收入800万元

B.乙公司应冲减信用减值损失82万元

C.甲公司应确认债务重组收益418万元

D.乙公司应确认取得A商品成本1 400万元答案:B,C,D解析:甲公司应确认营业收入=200×7=1 400(万元),选项A错误;乙公司应冲减信用减值损失=(200×7+200×7×13%)-(2 000-500)=82(万元),选项B正确;甲公司应确认债务重组收益=2 000-(200×7+200×7×13%)=418(万元),选项C正确;乙公司应确认取得A商品成本=200×7=1 400(万元),选项D正确。 -

第6题:

(2012年)甲公司为增值税一般纳税人,适用的增值税税率为16%。20×9年7月10日,甲公司就其所欠乙公司购货款600万元与乙公司进行债务重组。根据协议,甲公司以其产品抵偿全部债务。当日,甲公司抵债产品的账面价值为400万元,已计提存货跌价准备50万元,市场价格(不含增值税额)为500万元,产品已发出并开具增值税专用发票。甲公司应确认的债务重组利得为( )。A.20万元

B.100万元

C.150万元

D.200万元答案:A解析:甲公司应确认的债务重组利得=债务重组日重组债务的账面价值-付出非现金资产的公允价值和增值税销项税额=600-500×1.16=20(万元)。 -

第7题:

甲公司为增值税一般纳税人,销售商品适用的增值税税率为16%。甲公司就其所欠乙公司货款90万元与乙公司进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的成本为60万元,已计提的存货跌价准备为6万元,公允价值(计税价格)为70万元。假设不考虑其他因素,该债务重组对甲公司损益的影响金额为( )万元。A.18.1

B.20

C.24.8

D.36答案:C解析:甲公司债务重组应确认的重组利得=90-70-70×16%=8.8(万元),存货的处置损益=70-(60-6)=16(万元),该债务重组对甲公司损益的影响金额=8.8+16=24.8(万元)。 -

第8题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。甲公司与乙公司就其所欠乙公司购货款420万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )万元。A.70

B.14

C.60.5

D.24.5答案:D解析:甲公司对该债务重组应确认的债务重组利得=420-350×(1+13%)=24.5(万元)。 -

第9题:

甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。因甲公司发生财务困难,甲公司与乙公司就其所欠乙公司的500万元的货款进行了债务重组。至债务重组日,乙公司已针对该项债权计提了120万元的坏账准备。根据债务重组协议,甲公司以其生产的产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开具增值税专用发票。甲公司用于抵债的产品的账面余额为350万元,已计提的存货跌价准备为50万元,公允价值(计税价格)为350万元。乙公司对该项债务重组应确认的营业外支出为()万元。

- A、150

- B、70

- C、0

- D、-29.5

正确答案:C -

第10题:

甲公司应收乙公司货款2000万元,因乙公司财务困难到期未予偿付,甲公司就该项债权计提了400万元的坏账准备。2016年6月10日,双方签订协议,约定以乙公司生产的100件A产品抵偿该债务。乙公司A产品售价为13万元/件(不含增值税),成本为10万元/件;6月20日,乙公司将抵债产品运抵甲公司并向甲公司开具了增值税专用发票。甲、乙公司均为增值税一般纳税人,适用的增值税税率均为17%。不考虑其他因素,甲公司应确认的债务重组损失是()。

- A、79万元

- B、279万元

- C、300万元

- D、600万元

正确答案:A -

第11题:

单选题甲公司应收乙公司货款2000万元,因乙公司财务困难到期未予偿付,甲公司就该项债权计提了400万元的坏账准备。20×3年6月10日,双方签订协议,约定以乙公司生产的100件A产品抵偿该债务。乙公司A产品售价为13万元/件(不含增值税),成本为10万元/件;6月20日,乙公司将抵债产品运抵甲公司并向甲公司开具了增值税专用发票。甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。不考虑其他因素,甲公司应确认的债务重组损失是()。A79万元

B279万元

C300万元

D600万元

正确答案: D解析: 甲公司应确认的债务重组损失=(2000-400)-100X13X(1+17%)=79(万元)。 -

第12题:

单选题甲公司为增值税一般纳税人,适用的增值税税率为17%。因甲公司发生财务困难,甲公司与乙公司就其所欠乙公司的1000万元的货款进行了债务重组。根据债务重组协议,甲公司以其生产的产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开具增值税专用发票。甲公司用于抵债的产品的账面余额为700万元,已计提的存货跌价准备为100万元,公允价值(计税价格)为700万元。乙公司另行向甲公司支付了增值税税额119万元。甲公司对该项债务重组应确认的债务重组利得为()万元。A400

B300

C281

D181

正确答案: C解析: 以库存商品清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产的公允价值之间的差额确认为债务重组利得。对于增值税而言,由于债权人向债务人另行支付了抵债产品的增值税,那么债务人不需要将抵债商品的增值税冲减债务重组利得,即债务重组利得=1000-700=300(万元)。 -

第13题:

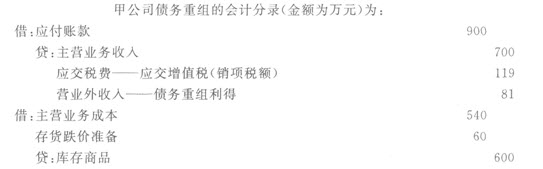

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

正确答案:A

-

第14题:

甲公司应收乙公司货款2000万元,因乙公司财务困难到期未予偿付,甲公司就该项债权计提了400万元的坏账准备。2×18年9月10日,双方签订协议,约定以乙公司生产的100件A产品抵偿该债务。乙公司A产品售价为13万元/件(不含增值税),成本为10万元/件;9月20日,乙公司将抵债产品运抵甲公司并向甲公司开具了增值税专用发票。甲、乙公司均为增值税一般纳税人,适用的增值税税率均为16%。不考虑其他因素,甲公司应确认的债务重组损失是( )。A:92万元

B:292万元

C:300万元

D:600万元答案:A解析:债务人以非现金资产清偿某项债务的,债权人应当对受让的非现金资产按其公允价值入账,重组债权的账面余额与受让的非现金资产的公允价值之间的差额,确认为债务重组损失,作为营业外支出,计入当期损益;重组债权已经计提减值准备的,应当先冲减已计提的减值准备,冲减后仍有损失的,计入营业外支出(债务重组损失);对于增值税应税项目,如债权人不向债务人另行支付增值税,则增值税进项税额可以作为冲减重组债权的账面余额处理。题中,甲公司应确认的债务重组损失=(2000-400)-100×13×(1+16%)=92(万元)。 -

第15题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。2×18年7月10日,甲公司就其所欠乙公司购货款600万元与乙公司进行债务重组。根据协议,甲公司以其产品抵偿全部债务。当日,甲公司抵债产品的账面价值为400万元,已计提存货跌价准备50万元,市场价格(不含增值税额)为500万元,产品已发出并开具增值税专用发票。甲公司应确认的债务重组利得为( )万元。A.15

B.100

C.35

D.20答案:C解析:甲公司应确认的债务重组利得=债务重组日重组债务的账面价值600-付出非现金资产的公允价值和增值税销项税额500×1.13=35(万元)。 -

第16题:

(2013年)甲公司应付乙公司购货款2000万元于20×4年6月20日到期,甲公司无力按期支付。经与乙公司协商进行债务重组,甲公司以其生产的200件A产品抵偿该债务,甲公司将抵债产品运抵乙公司并开具增值税专用发票后,原2000万元债务结清,甲公司A产品的市场价格为每件7万元(不含增值税价格),成本为每件4万元。6月30日,甲公司将A产品运抵乙公司并开具增值税专用发票。甲、乙公司均为增值税一般纳税人,适用的增值税税率均为16%。乙公司在该项交易前已就该债权计提500万元坏账准备。不考虑其他因素,下列关于该交易或事项的会计处理中,正确的是( )。A.甲公司应确认营业收入1400万元

B.乙公司应确认债务重组损失600万元

C.甲公司应确认债务重组收益1200万元

D.乙公司应确认取得A商品成本1500万元答案:A解析:甲公司应确认营业收入=200×7=1400(万元),选项A正确;乙公司应冲减信用减值损失=(200×7+200×7×16%)-(2000-500)=124(万元),选项B错误;甲公司应确认债务重组收益=2000-(200×7+200×7×16%)=376(万元),选项C错误;乙公司应确认取得A商品成本=200×7=1400(万元),选项D错误。 -

第17题:

甲公司销售商品产生应收乙公司货款1200万元,因乙公司资金周转困难,逾期已1年以上尚未支付,甲公司就该债权计提了240万元坏账准备。2×15年10月12日,双方经协商达成以下协议,乙公司以其生产的100件丙产品和一项应收银行承兑汇票偿还所欠甲公司货款,乙公司用以偿债的丙产品单位成本为5万元,市场价格(不含增值税)为8万元,银行承兑汇票票面金额为120万元。10月25日,甲公司收到乙公司的100件丙产品及银行承兑汇票,乙公司向甲公司开具了增值税专用发票,双方债权债务结清。

甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%,不考虑其他因素,下列各项关于甲公司的该项交易会计处理的表达中,正确的有( )。A.确认债务重组损失144万元

B.确认应收票据入账价值120万元

C.确认增值税进项税额85万元

D.确认丙产品入账价值800万元答案:B,D解析:甲公司会计处理:

借:应收票据 120

库存商品 (100×8)800

应交税费——应交增值税(进项税额)(800×17%)136

坏账准备 240

贷:应收账款 1200

信用减值损失 96 -

第18题:

甲公司为增值税一般纳税人,适用的增值税税率为16%。甲公司与乙公司就其所欠乙公司购货款450 万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300 万元,已计提的存货跌价准备为30 万元,公允价值(计税价格)为350 万元。甲公司对该债务重组应确认的债务重组利得为( )。A.44 万元

B.100 万元

C.120.5 万元

D.180 万元答案:A解析:本题考查知识点:以非现金资产清偿债务;甲公司债务重组应确认的重组利得=450-350-350×16%=44(万元),对于计税价格为350,这里的350 是不包含增值税的。 -

第19题:

甲公司应收乙公司货款4000万元(含增值税),因乙公司财务困难到期未予偿付,甲公司就该项债权计提了800万元的坏账准备。2×18年6月10日,双方签订协议,约定以乙公司生产的200件A产品抵偿该债务。乙公司A产品售价为13万元/件(不含增值税),成本为10万元/件(未计提跌价准备);6月20日,乙公司将抵债产品运抵甲公司并向甲公司开具了增值税专用发票。甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为16%。不考虑其他因素,甲公司应确认的债务重组损失是( )万元。A.1200

B.558

C.184

D.600答案:C解析:甲公司应确认的债务重组损失=(4000-800)-200×13×(1+16%)=184(万元)。

债务重组时,甲公司的账务处理:

借:库存商品 2600

应交税费——应交增值税(进项税额) 416

坏账准备 800

营业外支出——债务重组损失 184

贷:应收账款 4000

债务重组时,乙公司的账务处理:

借:应付账款 4000

贷:主营业务收入 2600

应交税费——应交增值税(销项税额) 416

营业外收入——债务重组利得 984

借:主营业务成本 2000

贷:库存商品 2000 -

第20题:

甲公司应付乙公司购货款2000万元于2017年6月20日到期,甲公司无力按期支付。经与乙公司协商进行债务重组,甲公司以其生产的200件A产品抵偿该债务,甲公司将抵债产品运抵乙公司并开具增值税专用发票后,原2000万元债务结清,甲公司A产品的市场价格为每件7万元(不含增值税价格),成本为每件4万元,未计提存货跌价准备。6月30日,甲公司将A产品运抵乙公司并开具增值税专用发票。甲、乙公司均为增值税一般纳税人,购买及销售商品适用的增值税税率均为17%。乙公司在该项交易前已就该债权计提500万元坏账准备。不考虑其他因素,下列关于该交易或事项的会计处理中,正确的有()。

- A、甲公司应确认营业收入800万元

- B、乙公司应确认债务重组损失600万元

- C、甲公司应确认债务重组利得362万元

- D、乙公司应确认取得A商品成本1400万元

正确答案:C,D -

第21题:

甲公司和乙公司均为增值税一般纳税人,2×17年10月1日,甲公司与乙公司签订购销合同。合同规定:乙公司购人甲公司10件A产品,每件销售价格为300万元,增值税税额为510万元。甲公司已于当日收到乙公司货款并开具增值税专用发票。该产品已于当日发出,每件销售成本为160万元,未计提跌价准备。同时,双方还签订了补充协议,补充协议规定甲公司于2×18年3月31日按每台360万元价格购回全部该产品。则甲公司2×17年12月31日因该事项确认的其他应付款金额为()万元。

- A、3000

- B、3100

- C、3300

- D、3600

正确答案:C -

第22题:

多选题甲公司应付乙公司购货款2000万元于2×16年6月20Et到期,甲公司无力按期支付。经与乙公司协商进行债务重组,甲公司以其生产的200件A产品抵偿该债务,甲公司将抵债产品运抵乙公司并开具增值税专用发票后,原2000万元债务结清,甲公司A产品的市场价格为每件7万元(不含增值税价格),成本为每件4万元,未计提存货跌价准备。6月30日,甲公司将A产品运抵乙公司并开具增值税专用发票。甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。乙公司在该项交易前已就该债权计提了500万元坏账准备。不考虑其他因素,下列关于该交易或事项的会计处理中,正确的有()。A甲公司应确认营业收入800万元

B乙公司应确认债务重组损失600万元

C甲公司应确认债务重组收益362万元

D乙公司应确认取得A商品成本1400万元

正确答案: A,C解析: 甲公司应确认营业收入=200X7=1400(万元),选项A错误;乙公司应冲减资产减值损失=(200X7+200X7X17%)-(2000-500)=138(万元),选项B错误;甲公司应确认债务重组收益=2000-(200X7+200X7X17%)=362(万元),选项C正确;乙公司应确认取得A商品成本=200X7=1400(万元),选项D正确。 -

第23题:

多选题甲公司应付乙公司购货款2000万元于2017年6月20日到期,甲公司无力按期支付。经与乙公司协商进行债务重组,甲公司以其生产的200件A产品抵偿该债务,甲公司将抵债产品运抵乙公司并开具增值税专用发票后,原2000万元债务结清,甲公司A产品的市场价格为每件7万元(不含增值税价格),成本为每件4万元,未计提存货跌价准备。6月30日,甲公司将A产品运抵乙公司并开具增值税专用发票。甲、乙公司均为增值税一般纳税人,购买及销售商品适用的增值税税率均为17%。乙公司在该项交易前已就该债权计提500万元坏账准备。不考虑其他因素,下列关于该交易或事项的会计处理中,正确的有()。A甲公司应确认营业收入800万元

B乙公司应确认债务重组损失600万元

C甲公司应确认债务重组利得362万元

D乙公司应确认取得A商品成本1400万元

正确答案: B,A解析: 甲公司应确认营业收入=200×7=1400(万元),选项A错误;乙公司应冲减资产减值损失=(200×7200×7×17%)-(2000-500)=138(万元),选项B错误;甲公司应确认债务重组利得=2000-(200×7200×7×17%)=362(万元),选项C正确;乙公司应确认取得A商品成本=200×7=1400(万元),选项D正确。 -

第24题:

单选题甲公司为增值税一般纳税人,适用的增值税税率为17%。因甲公司发生财务困难,甲公司与乙公司就其所欠乙公司的500万元的货款进行了债务重组。至债务重组日,乙公司已针对该项债权计提了120万元的坏账准备。根据债务重组协议,甲公司以其生产的产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开具增值税专用发票。甲公司用于抵债的产品的账面余额为350万元,已计提的存货跌价准备为50万元,公允价值(计税价格)为350万元。乙公司对该项债务重组应确认的债务重组损失为()万元。A150

B70

C0

D-29.5

正确答案: D解析: 债务重组日,重组债权的账面价值=500-120=380(万元),甲公司抵债产品的总公允=350×(1+17%)=409.5(万元),大于380万元,因此乙公司债务重组日确认的债务重组损失为0,而是要冲减“资产减值损失”29.5万元(409.5-380)。