问答题黄河公司于2×15年1月1日,为建造某项工程专门从银行借入2000万美元的专门借款,借款年利率为6%,期限为2年。假定不考虑借款过程中发生的相关费用,黄河公司将闲置专门借款资金全部存入银行,月利率为0.25%,于每年1月1日收到上年度的闲置资金利息。工程于2×15年1月1日开始实体建造,预计于2×16年6月30日完工,有关建造支出如下:2×15年1月1日,支出600万美元;2×15年7月1日,支出800万美元;2×16年1月1日,支出600万美元;至2×16年6月30日工程完工并达到预定可使用状态。

题目

相似考题

更多“黄河公司于2×15年1月1日,为建造某项工程专门从银行借入2000万美元的专门借款,借款年利率为6%,期限为2年。假定不”相关问题

-

第1题:

某公司于2007年1月1日动工兴建一幢办公楼,工期为1年,公司为建造办公楼发生有关借款业务如下:(1)专门借款有两笔,分别为:①2007年1月1日专门借款2000万元,借款期限为3年;年利率为6%,利息按年支付;②2007年7月1日专门借款2000万元,借款期限为3年,年利率为8%,利息按年支付。闲置专门借款资金均存入银行,假定存款利率为 4%。(2)工程采用出包方式,2007年支出如下:①1月1日支付工程进度款1500万元;②7月1日支付工程进度款2500万元。则专门借款应予资本化的金额为( )万

A.190

B.200

C.180

D.210

正确答案:A

解析:专门借款利息资本化金额=2000×6% +2000×8%×6/12-500×4%×6/12=190 (万元)。 -

第2题:

甲公司为建造厂房于2008年3月1日从银行借入3000万元专门借款,借款期限为3年,年利率为5%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%,甲公司委托乙建筑公司建造该工程,工程期为2年,2008年5月1日甲预付了1500万元工程款,厂房建造于2008年6月1日动工。该工程因发生施工安全事故在2008年7月1日至9月30日中断施工,10月1日恢复正常施工。该项厂房建造工程在2007年度应予资本化的利息金额为( )万元。

A.43.75

B.35

C.5

D.15

正确答案:B

由于工程是于08年6月1日才动工,所以资本化时点应是从6月1日才开始,2008年7月1日至9月30日发生停工,这样资本化期间为4个月。2007年度应予资本化的利息金额=3000×5%×4/12—1500×3%×4/12=35(万元)。 -

第3题:

甲股份有限公司为上市公司(以下简称甲公司),为了扩大生产规模,经研究决定,采用出包方式建造生产厂房一栋。2011年7月至12月发生的有关借款及工程支出业务资料如下:

(1)7月1日,为建造生产厂房从银行借入三年期的专门借款15 000万元,年利率为7.2%,于每季度末支付借款利息。当日,该工程正式开工。

(2)7月1日,以银行存款支付工程款9 500万元。暂时闲置的专门借款在银行的存款年利率为1.2%,于每季度末收取存款利息。

(3)10月1日,借入一般借款1 500万元,年利率为4.8%,期限为6个月,利息于每季度末支付。

(4)10月1日,甲公司与施工单位发生纠纷,工程暂时停工。

(5)11月1日,甲公司与施工单位达成谅解协议,工程恢复施工,以银行存款支付工程款6 250万元。

(6)12月1日,借入一般借款3 000万元,年利率为6%,期限为1年,利息于每季度末支付。

(7)12月1日,以银行存款支付工程款5 500万元。

假定工程支出超过专门借款时占用一般借款;仍不足的,占用自有资金。

根据上述资料,回答5~8问题:

甲公司2011年第三季度闲置专门借款用于短期投资取得的收益应记入“投资收益”科目的金额是( )万元。

A.0

B.16.5

C.22

D.5.5

正确答案:A

对于资本化期间,闲置的专门借款资金用于固定收益债券的短期投资取得的投资收益,应冲减在建工程成本,不在“投资收益”科目反映。

-

第4题:

A公司为建造厂房于2017年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款闲置资金存入银行的年收益率为3%。2017年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付1000万元工程款,厂房实体建造工作于当日开始。该工程因发生安全事故,在2017年8月1日至11月30日中断施工,12月1日恢复正常施工,至当年年末工程尚未完工。该项专门借款在2017年度应予资本化的利息金额为( )万元。A.20

B.45

C.60

D.15答案:D解析:由于工程于2017年8月1日至11月30日发生非正常中断,中断时间连续超过3个月,应暂停借款利息资本化,该项专门借款2017年度资本化的时间为2个月(7月、12月)。该项专门借款2017年度应予资本化的利息金额=2000×6%×2/12-1000×3%×2/12=15(万元)。 -

第5题:

甲公司为建造办公大楼,于2×13年2月1日从银行借入3000万元专门借款,借款期限为2年,年利率为8%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%。2×13年7月1日,甲公司采取出包方式委托中信公司为其建造该办公大楼,并预付了2000万元工程款,办公大楼实体建造于当日动工。该工程因遇上冰冻季节,在2×13年10月1日至2×14年3月31日中断施工,2×14年4月1日恢复正常施工,至2×14年年末工程尚未完工。该项建造工程在2×13年度应予资本化的利息金额为( )万元。A.0

B.15

C.105

D.120答案:C解析:由于在施工期间出现较长时间的冰冻为可预见的不可抗力因素,故由此导致的施工中断属于正常中断。在正常中断期间所发生的借款费用不应当暂停资本化。所以2×13年度应予资本化的利息金额=3000×8%×6/12-(3000-2000)×3%×6/12=105(万元)。 -

第6题:

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2017年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,甲公司还有两笔一般借款,分别为公司于2016年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2017年7月1日借入的长期借款2000万元,期限为3 年,年利率为9%,每年7月1日付息。

(3)由于审批、办手续等原因,厂房于2017年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:

2017年6月1日:1000万元;

2017年7月1日:3000万元;

假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。

工程于2018年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2017年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,月收益率为0.25%。假定全年按照360天计算,每月按照30天计算。

2017年专门借款的资本化利息金额为( )万元。A.137.5

B.105

C.125

D.175答案:B解析:借款支出与占用情况表 单位:万元

应付利息=5000×6%=300(万元)

其中:费用化期间应付利息=5000×6%×7/12=175(万元)

资本化期间应付利息=5000×6%×5/12=125(万元)

存入银行取得的利息收入=37.5+15+5=57.5(万元)

其中:费用化期间的利息收入=37.5(万元)

资本化期间的利息收入=15+5=20(万元)

费用化金额=175-37.5=137.5(万元)

资本化金额=125-20=105(万元) -

第7题:

A公司为建造厂房于2017年4月1日从银行借入4000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%,2017年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了2000万元工程款,厂房实体建造工作于当日开始,预计工程建造期为2年。该工程因发生施工安全事故在2017年8月1日至11月30日中断施工,2017年12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2017年度应予资本化的利息金额为()万元。

- A、40

- B、90

- C、120

- D、30

正确答案:D -

第8题:

黄河公司于2×15年1月1日,为建造某项工程专门从银行借入2000万美元的专门借款,借款年利率为6%,期限为2年。假定不考虑借款过程中发生的相关费用,黄河公司将闲置专门借款资金全部存入银行,月利率为0.25%,于每年1月1日收到上年度的闲置资金利息。 工程于2×15年1月1日开始实体建造,预计于2×16年6月30日完工,有关建造支出如下: 2×15年1月1日,支出600万美元;2×15年7月1日,支出800万美元;2×16年1月1日,支出600万美元;至2×16年6月30日工程完工并达到预定可使用状态。 黄河公司的记账本位币为人民币,外币业务采用交易发生时的即期汇率折算。相关汇率如下:2×15年1月1日,即期汇率为1美元=7.65元人民币; 2×15年6月30日,即期汇率为1美元=7.63元人民币; 2×15年7月1日,即期汇率为1美元=7.64元人民币; 2×15年12月31日,即期汇率为1美元=7.7元人民币; 2×16年1月1日,即期汇率为1美元=7.72元人民币; 2×16年6月30日,即期汇率为1美元=7.8元人民币; 假定黄河公司每半年计算一次利息和汇兑损益,专门借款的利息通过“应付利息”科目核算,每年年末支付利息。取得的闲置资金收益通过“应收利息”科目核算;不考虑支付利息时形成的汇兑差额。 计算2×16年6月30日借款利息资本化金额、专门借款本金及利息汇兑差额资本化金额并编制相关会计分录。(答案中的金额单位用万元表示,计算结果保留两位小数)

正确答案: 2×16年6月30日:

专门借款利息资本化金额=2000×6%×6/12×7.8=468(万元人民币)。

账务处理为:

借:在建工程468

贷:应付利息——美元468

外币专门借款本金汇兑差额=2000×(7.8—7.7)=200(万元人民币)(汇兑损失)。

外币专门借款利息汇兑差额=2000×6%×6/12×(7.8—7.8)=0

借:在建工程200

贷:长期借款——美元200 -

第9题:

黄河公司于2×15年1月1日,为建造某项工程专门从银行借入2000万美元的专门借款,借款年利率为6%,期限为2年。假定不考虑借款过程中发生的相关费用,黄河公司将闲置专门借款资金全部存入银行,月利率为0.25%,于每年1月1日收到上年度的闲置资金利息。 工程于2×15年1月1日开始实体建造,预计于2×16年6月30日完工,有关建造支出如下: 2×15年1月1日,支出600万美元;2×15年7月1日,支出800万美元;2×16年1月1日,支出600万美元;至2×16年6月30日工程完工并达到预定可使用状态。 黄河公司的记账本位币为人民币,外币业务采用交易发生时的即期汇率折算。相关汇率如下:2×15年1月1日,即期汇率为1美元=7.65元人民币; 2×15年6月30日,即期汇率为1美元=7.63元人民币; 2×15年7月1日,即期汇率为1美元=7.64元人民币; 2×15年12月31日,即期汇率为1美元=7.7元人民币; 2×16年1月1日,即期汇率为1美元=7.72元人民币; 2×16年6月30日,即期汇率为1美元=7.8元人民币; 假定黄河公司每半年计算一次利息和汇兑损益,专门借款的利息通过“应付利息”科目核算,每年年末支付利息。取得的闲置资金收益通过“应收利息”科目核算;不考虑支付利息时形成的汇兑差额。 计算2×15年专门借款利息的资本化金额、专门借款本金及利息汇兑差额资本化金额并编制相关会计分录。

正确答案: 2×15年6月30日:专门借款利息资本化金额=2000×6%×6/12×7.63—(2000—600)×0.25%×6×7.63=457.8—160.23=297.57(万元人民币)。账务处理为:

借:在建工程297.57

应收利息——美元160.23

贷:应付利息——美元457.8

外币专门借款本金汇兑差额=2000×(7.63—7.65)=-40(万元人民币)(汇兑收益)。

外币专门借款利息汇兑差额=(2000×6%×6/12—1400×0.25%×6)×(7.63—7.63)=0。

账务处理为:

借:长期借款——美元40

贷:在建工程40

2×15年12月31日:

专门借款利息资本化金额=2000×6%×6/12×7.7—(2000—600—800)×0.25%×

6×7.7=462—69.3=392.7(万元人民币)。账务处理为:

借:在建工程392.7

应收利息——美元69.3

贷:应付利息——美元462

外币专门借款本金汇兑差额=2000×(7.7—7.63)=140(万元人民币)(汇兑损失)。

外币专门借款利息汇兑差额=(2000×6%×6/12—1400×0.25%×6)×(7.7—7.63)+(2000×6%×6/12—600×0.25%×6)×(7.7—7.7)=2.73(万元人民币)(汇兑损失)。账务处理:

借:在建工程142.73

应收利息——美元1.47

贷:长期借款——美元140

应付利息——美元4.2 -

第10题:

某公司于2013年1月1日动工兴建一幢办公楼,工期为1年,公司为建造办公楼发生有关借款业务如下: (1)专门借款有两笔,分别为: ①2013年1月1日,借入专门借款2000万元,借款期限为3年,年利率为6%,利息按年支付; ②2013年7月1日,借入专门借款2000万元,借款期限为3年,年利率为8%,利息按年支付。专门借款闲置资金均存入银行,假定存款年利率为4%。 (2)工程采用出包方式,2013年支出如下: ①1月1日支付工程进度款1500万元; ②7月1日支付工程进度款4000万元。则2013年借款费用资本化金额为()万元。

- A、190

- B、200

- C、180

- D、270

正确答案:A -

第11题:

单选题A公司为建造厂房于2016年4月1日从银行借入2000万元的专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%。2016年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了1000万元的工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2016年8月1日至1月30日中断施工,12月1日恢复正常施工,至2016年年末工程尚未完工,预计于2017年3月完工。该项厂房建造工程在2016年度应予资本化的利息金额为( )万元。A20

B45

C60

D15

正确答案: A解析:

由于工程于2016年8月1日至11月30日发生非正常停工应暂停借款利息资本化,这样能够资本化的期间为2个月。2016年度应予资本化的利息金额=2000×6%×2/12-1000×3%×2/12=15(万元)。 -

第12题:

单选题A公司为建造厂房于2019年4月1日从银行借入4 000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%,2019年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了2 000万元工程款,厂房实体建造工作于当日开始,预计工程建造期为2年。该工程因发生施工安全事故在2019年8月1日至11月30日中断施工,2019年12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2019年度应予资本化的利息金额为( )万元。A40

B90

C120

D30

正确答案: D解析: -

第13题:

甲公司为建造厂房于2008年4月1日从银行借入l 000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%, 2008年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了500万元工程款,厂房实体建造工作于当日开始。该工程因正常原因在2008年8月1日至10月31日中断施工,11月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2008年度应予资本化的利息金额为( )万元。

A.20

B.22.5

C.30

D.15

正确答案:B

解析:由于工程于2008年8月1日至10月“日发生正常停工,所以能够资本化的时间为6个月。2008年度应予资本化的利息金额=1 000× 6%× 6/12-500×3%× 6/12= 22.5(万元)。 -

第14题:

A公司为建造厂房于2007年4月1日从银行借入4000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%,2007年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了2000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2007年8月1日至11月30日中断施工,l2月1 H恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2007年度应予资本化的利息金额为( )万元。

A.40

B.90

C.120

D.30

正确答案:D

【解析】由于工程于21307年8月1日~ll月30日发生停工,这样能够资本化期间时间为2个月。2007年度应予资本化的利息金额=4000×6%×2/12—2000×3%×2/12=30(万元)。 -

第15题:

甲公司为建造厂房于2019年3月1日从银行借入期限为2年、年利率为6%的专门借款3000万元,无借款手续费,该项专门借款在银行的存款年利率为3%。工程于6月1日开始,同时预付工程款1000万元。因发生施工安全事故,该项工程被迫在7月1日至10月31日期间中断,11月1日恢复正常施工,至年末工程尚未完工。该项工程在2019年度应予资本化的利息金额为( )万元。A.15

B.30

C.35

D.70答案:B解析:资本化期间为2019年6月、11月、12月,共三个月,该项工程在2019年度应予资本化的利息金额=3000×6%×3/12-(3000-1000)×3%×3/12=30(万元)。 -

第16题:

A公司为建造厂房于 2×19年 4月 1日从银行借入 4 000万元专门借款,借款期限为 2年,年利率为 6%,不考虑借款手续费。该项专门借款在银行的存款年利率为 3%, 2×19 年 7月 1日, A公司采取出包方式委托 B公司为其建造该厂房,并预付了 2 000万元工程款,厂房实体建造工作于当日开始,预计工程建造期为 2年。该工程因发生施工安全事故在 2×19年 8月 1 日至 11月 30日中断施工, 2×19年 12月 1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在 2×19年度应予资本化的利息金额为( )万元。A.40

B.90

C.120

D.30答案:D解析:由于工程于 2×19年 8月 1日至 11月 30日发生非正常中断且连续超过 3个月,应暂停资本化, 2×19年资本化期间为 2个月( 7月和 12月); 2×19年度应予资本化的利息金额 =4 000×6%×2/12-2 000×3%×2/12=30(万元)。 -

第17题:

2018 年初甲公司接受乙公司委托,承建一大型机械设备,预计建造期为 2 年。甲公司于当日为建造该设备专门借入款项 400 万元,借款年利率为 8%,借款期限为 3 年。除此之外,甲公司还有一笔一般借款,借款年限为 5 年,该笔借款为 2017 年初借入,借款本金2000 万元,借款年利率为 8.36%。2018 年初由于工程资料尚未准备充足,工程尚未开始建造,甲公司将借入的专门款项购买收益发发宝理财产品,截至 2018 年 3 月末取得收益 5 万元。2018 年 4 月 1 日,工程开始建造,甲公司将理财产品出售,收回专门借款。2018 年甲公司发生资产支出的情况如下:4 月 1 日发生工程支出 300 万元、6 月 1 日发生工程支出 700万元、7 月 1 日发生工程支出 200 万元、10 月 1 日发生工程支出 300 万元。2018 年该项工程应予资本化的借款费用金额为( )。A.72.73 万元

B.62.89 万元

C.67.89 万元

D.75.89 万元答案:C解析:2018 年专门借款利息应予资本化金额=400×8%×9/12=24(万元);一般借款资产支出加权平均数=600×7/12+200×6/12+300×3/12=525(万元),一般借款利息应予资本化金额=525×8.36%=43.89(万元);该项工程 2018 年应予资本化的借款费用金额=24+43.89=67.89(万元)。 -

第18题:

某公司于2020年1月1日动工兴建一幢办公楼,工期为1年,公司为建造办公楼发生有关借款业务如下:(1)专门借款有两笔,分别为:①2020年1月1日,借入专门借款2 000万元,借款期限为3年,年利率为6%,利息按年支付;②2020年7月1日,借入专门借款2 000万元,借款期限为3年,年利率为8%,利息按年支付。专门借款闲置资金均存入银行,假定存款年利率为4%。

(2)工程采用出包方式,2020年支出如下:①1月1日支付工程进度款1 500万元;②7月1日支付工程进度款4 000万元。则2020年借款费用资本化金额为( )万元。

A.190

B.200

C.180

D.270答案:A解析:专门借款利息资本化金额=2 000×6%+2 000×8%×6/12-500×4%×6/12=190(万元) -

第19题:

黄河公司于2×15年1月1日,为建造某项工程专门从银行借入2000万美元的专门借款,借款年利率为6%,期限为2年。假定不考虑借款过程中发生的相关费用,黄河公司将闲置专门借款资金全部存入银行,月利率为0.25%,于每年1月1日收到上年度的闲置资金利息。 工程于2×15年1月1日开始实体建造,预计于2×16年6月30日完工,有关建造支出如下: 2×15年1月1日,支出600万美元;2×15年7月1日,支出800万美元;2×16年1月1日,支出600万美元;至2×16年6月30日工程完工并达到预定可使用状态。 黄河公司的记账本位币为人民币,外币业务采用交易发生时的即期汇率折算。相关汇率如下:2×15年1月1日,即期汇率为1美元=7.65元人民币; 2×15年6月30日,即期汇率为1美元=7.63元人民币; 2×15年7月1日,即期汇率为1美元=7.64元人民币; 2×15年12月31日,即期汇率为1美元=7.7元人民币; 2×16年1月1日,即期汇率为1美元=7.72元人民币; 2×16年6月30日,即期汇率为1美元=7.8元人民币; 假定黄河公司每半年计算一次利息和汇兑损益,专门借款的利息通过“应付利息”科目核算,每年年末支付利息。取得的闲置资金收益通过“应收利息”科目核算;不考虑支付利息时形成的汇兑差额。 编制黄河公司2×16年1月1日收到闲置资金利息的相关会计分录。

正确答案:2×16年1月1日实际收到的闲置资金利息=1400×0.25%×6+600×0.25%×6=30(万美元),折算为人民币=30×7.72=231.6(万元人民币),该金额与原账面金额231万元人民币(30×7.7)之间的差额0.6万元人民币(231.6—231)应予以资本化,冲减在建工程。账务处理为:

借:银行存款——美元231.6

贷:应收利息——美元231

在建工程0.6 -

第20题:

A公司拟自行建造一幢新厂房,工期预计为2年。与建造厂房有关的资料如下: (1)2×16年1月1日从银行借入专门借款10000万元,期限为3年,年利率为8%,自2×16年起每年12月31日付息。 (2)除专门借款外,公司还有两笔一般借款,其中一笔为公司于2×15年1月1日借入的长期借款3000万元,期限为5年,年利率为7%,每年1月1日付息;另一笔为于2×16年7月1日按面值发行的5年期公司债券,面值为20000万元,票面年利率为6%,每年年末支付利息,到期还本,收到款项20000万元已存入银行,假定不考虑发行债券的辅助费用。 (3)厂房于2×16年1月1日才开始动工兴建,相关支出分别为:1月1日4000万元、7月1日8000万元、10月1日2000万元。至2×16年12月31日工程建造尚未完成,预计2×17年年底完工 (4)专门借款中未支出部分全部存入银行,假定月利率为0.50,利息按月计算。 计算2×16年度A公司利息费用资本化金额。

正确答案:专门借款发生的利息费用=10000×8%=800(万元),专门借款闲置资金取得的利息收入=6000×0.5%×6=180(万元),专门借款的利息费用应予资本化金额=800-180=620(万元);一般借款应予资本化的利息金额=[(4000+8000-10000)×6/12+2000×3/12]×6.23%=93.45(万元);2×16年度A公司应予资本化的利息费用=620+93.45=713.45(万元)。 -

第21题:

A公司拟自行建造一幢新厂房,工期预计为2年。与建造厂房有关的资料如下: (1)2×16年1月1日从银行借入专门借款10000万元,期限为3年,年利率为8%,自2×16年起每年12月31日付息。 (2)除专门借款外,公司还有两笔一般借款,其中一笔为公司于2×15年1月1日借入的长期借款3000万元,期限为5年,年利率为7%,每年1月1日付息;另一笔为于2×16年7月1日按面值发行的5年期公司债券,面值为20000万元,票面年利率为6%,每年年末支付利息,到期还本,收到款项20000万元已存入银行,假定不考虑发行债券的辅助费用。 (3)厂房于2×16年1月1日才开始动工兴建,相关支出分别为:1月1日4000万元、7月1日8000万元、10月1日2000万元。至2×16年12月31日工程建造尚未完成,预计2×17年年底完工 (4)专门借款中未支出部分全部存入银行,假定月利率为0.50,利息按月计算。 计算A公司2×16年一般借款资本化率。

正确答案:2×16年两笔一般借款利息资本化率=(3000×7%+20000×6%×6/12)/(3000+20000×6/12)×100%=6.23%。 -

第22题:

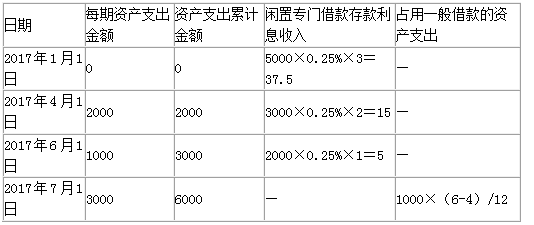

单选题A公司专门借款资料如下:(1)A公司为建造厂房于2016年7月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%。(2)2016年7月1日,A公司采取出包方式委托B公司为其建造该厂房,支付了1000万元工程款,厂房实体建造工作于当日开始。(3)该工程因发生施工安全事故在2016年8月1日至11月30日中断施工,12月1日恢复正常施工,支付工程款1000万元。(4)至年末工程尚未完工,预计2017年9月30日完工。(5)闲置专门借款资金均存入银行,假定存款年利率为3%。根据上述资料,2016年度专门借款应予资本化和费用化的利息金额分别为( )。A17.5万元,10万元

B20万元,30万元

C17.5万元,30万元

D20万元,10万元

正确答案: C解析:

资本化的利息金额=2000×6%×(6-4)/12-1000×3%×1/12=17.5(万元);费用化的利息金额=2000×6%×4/12-1000×3%×4/12=30(万元)。 -

第23题:

问答题甲公司为上市公司,为了扩大生产规模,经董事会研究决定,采用出包方式建造栋生产厂房,预计建造工期为2年。2019年7月至12月发生的有关借款及工程支出业务资料如下:(1)7月1日,为建造生产厂房从银行借入三年期的专门借款3000万元,年利率为7.2%,于每季度末支付借款利息。当日工程已开工。(2)7月1日,以银行存款支付工程款1900万元。暂时闲置的专门借款在银行的存款年利率为1.2%,于每季度末收取存款利息。(3)10月1日,借入半年期的一般借款300万元,年利率为4.8%,利息于每季度末支付。(4)10月1日,甲公司与施工单位发生纠纷,工程暂时停工。(5)11月1日,借入1年期的一般借款600万元,年利率为6%,利息于每季度末支付。(6)11月1日,甲公司与施工单位达成谅解协议,工程恢复施工,以银行存款支付工程款1250万元。(7)12月1日,以银行存款支付工程款1100万元。假定工程支出超过专门借款时占用一般借款;仍不足的占用自有资金。要求:(1)计算甲公司2019年第三季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额(2)计算甲公司2019年第四季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。(3)计算甲公司2019年一般借款利息支出,占用一般借款资金的累计资产支出加权平均数、一般借款资本化率和一般借款利息支出资本化金额。正确答案:解析: -

第24题:

单选题甲公司为建造厂房于2013年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%,2013年7月1日,甲公司采取出包方式委托乙公司为其建造该厂房,并预付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2013年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2013年度应予资本化的利息金额为()万元。A20

B45

C60

D15

正确答案: C解析: 由于工程于2013年8月1日至11月30日发生停工,则资本化期间时间为2个月。

2013年度应予资本化的利息金额=2000×6%×2/12-1000×3%×2/12=15(万元)。