问答题已知2016年总资产净利率为12. 24%,权益乘数(使用平均数计算)为1.5,计算2016年的净资产收益率并结合差额分析法依次分析2017年的总资产净利率、权益乘数对于净资产收益率的影响数额。

题目

相似考题

参考答案和解析

更多“已知2016年总资产净利率为12. 24%,权益乘数(使用平均数计算)为1.5,计算2016年的净资产收益率并结合差额分”相关问题

-

第1题:

某股份公司有关资料如下:

金额单位:万元

项 目 2005年 2006年 2007年 净利润 680 750 营业收入 4500 5000 年末资产总额 3200 3800 4400 年末股东权益总额 1400 1600 1850 普通股平均股数 500 540 营业净利率 15.11% 总资产周转率(按照平均数计算) 1.29 权益乘数(按照平均数计算) 2.33 平均每股净资产 3

要求:

(1)计算2007年的营业净利率、总资产周转率、权益乘数和平均每股净资产;

(2)根据营业净利率、总资产周转率、权益乘数和平均每股净资产,计算2006年和2007年的净资产收益率和每股收益;

(3)用差额分析法依次分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每股收益指标的影响,并说明最主要的影响因素;

(4)用连环替代法依次分析营业净利率、总资产周转率、权益乘数对净资产收益率指标的影响。

①每年付现的经营成本;

②每年的应交增值税;

③每年营业税金及附加;

④每年所得税后净现金流量。

(2)根据资料二计算B方案的下列指标:

①建设投资;

②原始投资;

③项目总投资;

④固定资产原值。

(3)A方案相对于B方案各年的增量税后净现金流量。

(4)计算差额内部投资收益率,并判断A、B方案哪个更好。

已知:(P/A,10%,7)=4.8684

(P/A,12%,7)=4.5638

(P/F,10%,1)=0.9091

(P/F.12%,1)=0.8929

正确答案:

(1)营业净利率=750/5000×100%=15%

总资产周转率=5000/[(3800+4400)/2]=1.22

权益乘数=[(3800+4400)/2]/[(1600+1850)/2]=2.38

平均每股净资产=[(1600+1850)/2]/540=3.19(元)

(2)2006年净资产收益率=15.11%×1.29×2.33=45.42%

2007年净资产收益率=15%×1.22×2.38=43.55%

2006年每股收益=15.11%×1.29×2.33×3=1.36(元)

2007年每股收益=15%×1.22×2.38×3.19=1.39(元)

(3)营业净利率变动的影响=(15%-15.11%)×1.29×2.33×3=-0.01

总资产周转率变动的影响=15%×(1.22-1.29)×2.33×3=-0.07

权益乘数变动的影响=15%×1.22×(2.38-2.33)×3=0.03

平均每股净资产变动的影响=15%×1.22×2.38×(3.19-3)=0.08

最主要的影响因素是平均每股净资产

(4)2006年净资产收益率 =15.11%×1.29×2.33=45.42%

第一次替代=15%×1.29×2.33=45.09%

第二次替代=15%×1.22×2.33=42.64%

第三次替代=15%×1.22×2.38=43.55%

营业净利率变动的影响=45.09%-45.42%=-0.33%

总资产周转率变动的影响=42.64%-45.09%=-2.45%

权益乘数变动的影响=43.55%-42 64%=0.91% -

第2题:

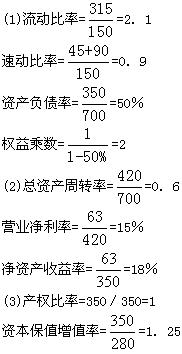

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

要求根据上述资料:

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

正确答案:

(4)0.6×15%×2=18%

O.5×16%×2.5=20%

18%-20%=-2%

其中:营业净利率变动对净资产收益率的影响

(15%-16%)×0.5×2.5=-1.25%

总资产周转率变动对净资产收益率的影响

15%×(0.6-O.5)×2.5=3.75%

权益乘数变动对净资产收益率的影响

15%×O.6×(2-2.5)=-4.5% -

第3题:

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

正确答案:

-

第4题:

以下关于杜邦分析法的计算公式中,不正确的有( )。A.总资产净利率=销售净利率×总资产周转率

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=资产净利率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.股东权益报酬率=资产报酬率×权益乘数答案:B,D解析:净资产收益率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产净利率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第5题:

A公司2011年总资产净利率为15%,权益乘数为2;2012年总资产净利率为18%,权益乘数为1.8,使用因素分析法依次分析总资产净利率和权益乘数变动对于权益净利率的影响。则下列说法中正确的是( )。A、2011年权益净利率为7.5%

B、2012年权益净利率为10%

C、总资产净利率提高使得权益净利率提高6%

D、权益乘数下降使得权益净利率下降3%答案:C解析:2011年权益净利率=15%×2=30%,总资产净利率提高对权益净利率的影响:(18%-15%)×2=6%,权益乘数下降对权益净利率的影响:18%×(1.8-2)=-3.6%,2012年权益净利率=18%×1.8=32.4%。

【考点“财务报表分析分方法—因素分析法”】 -

第6题:

已知某公司2019年度营业收入为2000万元,营业净利率为30%,部分财务报表的有关资料如下:

资产负债表

2019年12月31日 单位:万元

可比公司的相关财务指标如下表所示:

可比公司相关财务指标

涉及资产负债表中的数据均使用平均数计算。

要求:

(1)计算该公司2019年的流动比率、速动比率和现金比率。

(2)计算该公司2019年的总资产周转率、总资产净利率、权益乘数。

(3)计算该公司与可比公司的净资产收益率的差异,并使用因素分析法依次测算总资产净利率、权益乘数变动对净资产收益率差异的影响。答案:解析:(1)流动比率=流动资产/流动负债=[(530+535)/2]/[(500+480)/2]=532.5/490=1.09

速动比率=速动资产/流动负债=[(160+165)/2+(170+180)/2]/[(500+480)/2]=337.5/490=0.69

现金比率=[(170+180)/2]/[(500+480)/2]=175/490=0.36

(2)总资产周转率=营业收入/平均资产总额=2000/[(1700+1820)/2]=2000/1760=1.14

总资产净利率=营业净利率×总资产周转率=30%×1.14=34.2%

权益乘数=资产总额/股东权益=[(1700+1820)/2]/ [(1000+1170)/2]=1760/1085=1.62

(3)

该公司2019年度净资产收益率=34.2%×1.62=55.4%

该公司与可比公司净资产收益率的差异=55.4%-70%=-14.6%

总资产净利率变动对净资产收益率差异的影响=(34.2%-35%)×2=-1.6%

权益乘数变动对净资产收益率差异的影响=34.2%×(1.62-2)=-13%。 -

第7题:

以下关于杜邦分析法的计算公式中,不正确的有( )。A.总资产收益率=销售净利率×总资产周转率

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=总资产收益率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.净资产收益率=销售净利率×权益乘数答案:B,D,E解析:净资产收益率=总资产收益率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产收益率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第8题:

问答题已知2016年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2015年的净资产收益率,并结合差额分析法依次分析2016年的总资产净利率、权益乘数对于净资产收益率的影响数额。正确答案:解析: -

第9题:

问答题已知2016年总资产净利率为12. 24%,权益乘数(使用平均数计算)为1.5,计算2016年的净资产收益率并结合差额分析法依次分析2017年的总资产净利率、权益乘数对于净资产收益率的影响数额。正确答案:解析: -

第10题:

问答题2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:已知2005年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.60,平均每股净资产为5.45,计算2005年的每股收益并结合差额分析法依次分析2006年总资产净利率,权益乘数以及平均每股净资产对于每股收益的影响数额。正确答案: 2005年每股收益=12.24%×1.60×5.45=1.07(元/股)每股收益变动额=1.50-1.07=0.43总资产净利率变动的影响额=(16.36%-12.24%)×1.60×5.45=0.36权益乘数变动的影响额=16.36%×(1.59-1.60)×5.45=-0.01平均每股净资产变动的影响额=16.36%×1.59×(5.75-5.45)=0.08解析: 暂无解析 -

第11题:

多选题每股收益的计算公式中正确的是()。A每股收益=净资产收益率×权益乘数×平均每股净资产

B每股收益=总资产净利率×权益乘数×平均每股净资产

C每股收益=主营业务净利率×总资产周转率×权益乘数×平均每股净资产

D每股收益=总资产净利率×平均每股净资产

正确答案: D,C解析: 每股收益=净资产收益率×平均每股净资产=总资产净利率×权益乘数×平均每股净资产=主营业务净利率×总资产周转率×权益乘数×平均每股净资产。 -

第12题:

问答题已知某公司2017年会计报表的有关资料如下。计算杜邦财务分析体系中的下列指标:(凡计算指标涉及资产负债表项目数据的,均按平均数计算)①净资产收益率;②总资产净利率(百分数保留三位小数);③营业净利率;④总资产周转率(保留三位小数);⑤权益乘数。正确答案:解析: 暂无解析 -

第13题:

已知某公司2016年会计报表的有关资料如下:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):①净资产收益率;②总资产净利率(保留三位小数);③营业净利率;④总资产周转率(保留三位小数);⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

正确答案:(1)计算杜邦财务分析体系中的下列指标 ①净资产收益率=500/[(3500+4000)/2]=13.33%。

②总资产净利率=500/[(8000+10000)/2]=5.56%

③主营业务净利率=500/20000=2.5%

④总资产周转率=20000/[(8000+10000)/2]=2.22(次)

⑤权益乘数

平均负债=(4500+6000)/2=5250

平均资产=(8000+10000)/2=9000

权益乘数=1/[1-(5250/9000)]=2.4

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证

净资产收益率=营业净利率 ×总资产周转率×总资产周转率×权益乘数

=2.5%×2.22×2.4=13.33% -

第14题:

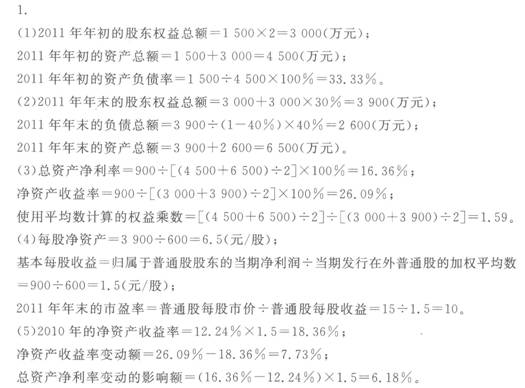

甲公司2006年年初的负债总额为1500万元,股东权益是负债总额的2倍,年资本积累率为30%,2006年年末的资产负债率为40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率为33%。2006年末的股份总数为600万股(普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求(计算结果保留两位小数):

(1)计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

(3)计算2006年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、基本每股收益、市盈率;

(4)已知2005年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.60,平均每股净资产为5.45,计算2005年的每股收益并结合差额分析法依次分析2006年总资产净利率、权益乘数以及平均每股净资产对于每股收益的影响数额。

正确答案:

(1)2006年年初的股东权益总额=1500×2=3000(万元)

2006年年初的资产总额=1500十3000=4500(万元)

2006年年初的资产负债率=1500/4500×100%=33.33%

(2)2006年年末的股东权益总额=3000+3000× 30%=3900(万元)

2006年年末的负债总额=3900/(1—40%)×40%=2600(万元)

2006年年末的资产总额=3900+2600=6500(万元)

2006年年末的产权比率=2600/3900× 100%=66.67%

(3)总资产净利率=900/[(4500+6500)/2]×100%=16.36%

使用平均数计算的权益乘数=[(4500+6500)/2]/[(3000+3900)/2]=1.59

平均每股净资产=[(3000+3900)/2]/普通股总数=3450/600=5.75(元/股)

基本每股收益=归属于普通股股东的当期净利润/当期发行

在外普通股的加权平均数=900/600=1.50(元/股)

或者基本每股收益=16.36%×1.59×5.75=1.50(元/股)

2006年末的市盈率=普通股每股市价/普通股每股收益=15/1.5=10

(4)2005年每股收益=12.24%×1.60×5.45=1.07(元/股)

每股收益变动额=1.50—1.07=O.43

总资产净利率变动的影响额=(16.36%-12.24%)×1.60×5.45=0.36

权益乘数变动的影响额=16.36%×(1.59—1.60)×5.45=-0.01

平均每股净资产变动的影响额=16.36%×1.59×(5.75—5.45)=0.08 -

第15题:

以下关于杜邦分析法的计算公式中,不正确的是:A、权益乘数=1/(1-资产负债率)

B、净资产收益率=销售毛利率×总资产周转率×权益乘数

C、净资产收益率=资产净利率×权益乘数

D、股东权益报酬率=资产报酬率×权益乘数答案:B解析:净资产收益率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数 -

第16题:

杜邦财务分析体系在净资产收益率计算和对比基础上,首先应分解研究的指标是( )。A、总资产净利率和权益乘数

B、销售净利率和总资产周转率

C、总资产净利率和总资产周转率

D、销售净利率和权益乘数答案:A解析:2020版教材P147 / 2019版教材P141

根据图1Z102062杜邦财务分析体系是一个多层次的财务比率分解体系。各项财务比率可以在每个层次上与本企业历史或同行业财务比率比较,比较之后向下一级分解。据上得知,首先分解研究的指标是:总资产净利率和权益乘数。 -

第17题:

已知某企业2018年和2019年的有关资料如下:

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数答案:解析:分析对象:2019年权益净利率-2018年权益净利率=22.4%-17.25%=5.15%

2018年:15%×0.5×2.3=17.25%………………(1)

替代营业净利率:16%×0.5×2.3=18.4%………………(2)

替代资产周转率:16%×0.7×2.3=25.76%………………(3)

替代权益乘数:16%×0.7×2=22.4%………………(4)

营业净利率变动影响:(2)-(1)=18.4%-17.25%=1.15%

总资产周转率变动影响:(3)-(2)=25.76%-18.4%=7.36%

权益乘数变动影响:(4)-(3)=22.4%-25.76%=-3.36%

各因素影响合计数为:1.15%+7.36%-3.36%=5.15% -

第18题:

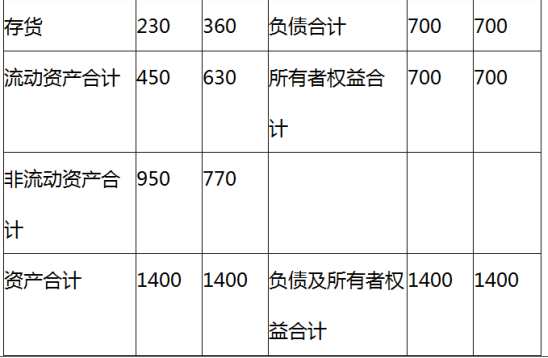

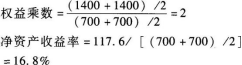

A公司资料如下:

资料一: A公司资产负债表 \2020年12月31日单位:万元

资料二:

A公司2019年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2020年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2020年年末速动比率、资产负债率;

(2)计算2020年总资产周转率、销售净利率、权益乘数和净资产收益率;

(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。答案:解析:(1)

速动比率=(630-360)/300=0.9

资产负债率=700/1400=50%

(2)

总资产周转率=840/[(1400+1400)/2]=0.6(次)

销售净利率=117.6/840=14%

(3)

分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%

①上期数:16%×0.5×2.2=17.6%

②替代销售净利率:14%× 0.5×2.2=15.4%

③替代总资产周转率:14%× 0.6 × 2.2=18.48%

④替代权益乘数:14%× 0.6 × 2=16.8%

销售净利率降低的影响=②-①=15.4%-17.6%=-2.2%

总资产周转率加快的影响=③-②=18.48%-15.4%=3.08%

权益乘数变动的影响=④-③=16.8%-18.48%=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%

或者:采用差额计算法分析各因素变动的影响

销售净利率变动的影响=(14%-16%)×0.5 × 2.2=-2.2%

总资产周转率变动的影响=14%×(0.6-0.5)×2.2=3.08%

权益乘数变动的影响=14%×0.6×(2-2.2)=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%。 -

第19题:

问答题(2)计算戊公司2018年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。正确答案:解析: -

第20题:

多选题以下关于杜邦分析法的计算公式中,不正确的有()。A总资产净利率=销售净利率×总资产周转率

B净资产收益率=销售毛利率×总资产周转率×权益乘数

C净资产收益率=资产净利率×权益乘数

D权益乘数=资产/股东权益=1/(1+资产负债率)

正确答案: A,B解析: 净资产收益率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产净利率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第21题:

问答题计算2016年的总资产净利率、净资产收益率、权益乘数(使用平均数计算)。正确答案:解析: -

第22题:

问答题计算今年的总资产周转率、营业净利率、权益乘数和净资产收益率。(时点指标用平均数)正确答案:解析: -

第23题:

单选题杜邦财务分析体系在净资产收益率计算和对比基础上,首先应分解研究的指标是( )。A总资产净利率和权益乘数

B销售净利率和总资产周转率

C总资产净利率和总资产周转率

D销售净利率和权益乘数

正确答案: A解析: -

第24题:

问答题A公司资料如下。资料一:资料二:A公司2016年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2017年度营业收入为840万元,净利润为117.6万元。计算2017年总资产周转率、营业净利率、权益乘数和净资产收益率。正确答案: 总资产周转率=840/[(1400+1400)/2]=0.6(次)营业净利率=117.6/840=14%净资产收益率=117.6/[(700+700)/2]=16.8%解析: 暂无解析