单选题企业上一年的销售收入为1500万元,经营性资产和经营性负债占到销售收入的比率分别是30%和20%,销售净利率为10%,发放股利60万元,企业本年销售收入将达到2000万元,并且维持上年的销售净利率和股利支付率,则企业在本年需要新增的筹资额为()万元。A 90B 50C 120D 100

题目

单选题

企业上一年的销售收入为1500万元,经营性资产和经营性负债占到销售收入的比率分别是30%和20%,销售净利率为10%,发放股利60万元,企业本年销售收入将达到2000万元,并且维持上年的销售净利率和股利支付率,则企业在本年需要新增的筹资额为()万元。

A

90

B

50

C

120

D

100

相似考题

更多“企业上一年的销售收入为1500万元,经营性资产和经营性负债占到销售收入的比率分别是30%和20%,销售净利率为10%,发”相关问题

-

第1题:

假设A公司2012年实际销售收入为2000万元,2013年预计销售收入为3000万元,2012年资产总计和负债总计分别为4000万元、1500万元,假设2013年资产、负债销售百分比不变,根据销售收入百分比法试测算2013年的筹资额为()万元。A:750

B:1000

C:1250

D:1500答案:C解析:2013年预计资产总额=3000*(4000/2000*100%)=6000(万元);2013年预计负债总额=3000*(1500/2000*100%)=2250(万元);2013年筹资额=(6000-4000)-(2250-1500)=1250(万元)。 -

第2题:

某企业1010年的销售收入为1500万元,预计其2011年销售收入达到1800万元,销售净利率达到10%。若经营资产销售百分比为65%.经营负债销售百分比为8%,股利支付率保持40%不变。可知其外部融资销售增长比为( )。A、19.2%

B、21%

C、23.5%

D、29%答案:B解析:B

销售增长率=(1800-1500)/1500=20%,则:外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-[(1+增长率)/增长率]×预计销售净利率×(1-预计股利支付率)=0.65-0.08-10%×(1.2/0.2)×(1-40%)=21%。 -

第3题:

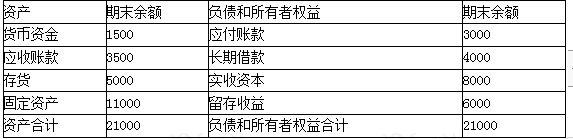

甲公司2018 年实现销售收入为100000 万元,浄利润为5000 万元,利润留存率为20%。公司2018 年12 月31 日的资产负债表(简表)如下表所示(单位:万元)。

公司预计2019 年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019 年预计经营性资产增加额。(2)计算2019 年预计经营性负债增加额。(3)计算2019 年预计留存收益增加额。(4)计算2019 年预计外部融资需要量答案:解析:(1) 2019 年预计经营性资产增加额= ( 1500+3500+5000) *20%=2000 (万元)

(2) 2019 年预计经营性负债增加额=3000*20%=600 (万元)

(3) 2019 年预计留存收益增加额100000*(1+20%) * 5000/100000*20%=1200 (万元)

(4) 2019 年预计外部融资需要量=2000-600-1200=200 (万元)。 -

第4题:

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。答案:解析:(1)2019年预计经营性资产增加额=21000×20%=4200(万元)

【解析】按照中级财务管理的官方教材,经营性资产项目包括库存现金、应收账款、存货等项目。经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

本题的争议是“经营性资产”是否包括“固定资产”项目。按照固定资产的性质以及注册会计师财务成本管理教材的表述,固定资产属于经营性资产项目。本题若不产生争议,可有以下几种处理方法:

①可补充条件“公司有足够生产能力,无须追加固定资产投资”;

②“全部流动资产和流动负债与销售收入保持稳定的百分比关系”

③将要求(1)改为计算2019年预计经营性流动资产增加额,即增加“流动”两个字。

(2)2019年预计经营性负债增加额=3000×20%=600(万元)

(3)2019年预计销售净利率=5000/100000=5%

2019年预计留存收益增加额=100000×(1+20%)×5%×20%=1200(万元)

(4)2019年预计外部融资需要量=4200-600-1200=2400(万元) -

第5题:

某企业2019年的销售收入为30000万元,销售毛利率为20%,年末流动资产为3000万元,流动负债为1000万元,速动比率为2,该企业2019年初存货为1400万元,则其存货周转次数为( )。A.20次

B.24次

C.25次

D.30次答案:A解析:营业成本=30000×(1-20%)=24000(万元)

年末速动资产=1000×2=2000(万元)

年末存货=3000-2000=1000(万元)

平均存货=(1400+1000)÷2=1200(万元)

存货周转次数=24000÷1200=20(次) -

第6题:

某公司2005年的财务数据如下: 项目.金额(万元) 流动资产.4000 长期资产.8000 流动负债.400 长期负债.6000 当年销售收入.4000 净利润.200 分配股利.60 留存收益.140 假设企业的流动资产和流动负债均随销售收入的变化同比例变化。如果留存收益比率为100%,销售净利率提高到6%,目标销售收入为4800万元,计算需要补充多少外部资金?

正确答案: 外部补充资金=(4800-4000)×(100%-10%)-4800×6%×100%=432(万元) -

第7题:

假设A公司2012年实际销售收入为2000万元,2013年预计销售收入为3000万元,2012年资产总计和负债总计分别为4000万元、1500万元,假设2013年资产、负债销售百分比不变,根据销售收入百分比法试测算2013年的筹资额为()。

- A、750万元

- B、1000万元

- C、1250万元

- D、1500万元

正确答案:C -

第8题:

单选题某企业2017年年末的敏感资产为800万元,敏感负债为200万元,2017年的销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,增加销售收入需追加固定资产投资20万元,假设销售净利率和股利支付率保持不变,则该企业采用销售百分比法预测2018年外部融资需要量为()万元。A-6

B14

C19

D85

正确答案: A解析: -

第9题:

问答题某公司2005年的财务数据如下: 项目.金额(万元) 流动资产.4000 长期资产.8000 流动负债.400 长期负债.6000 当年销售收入.4000 净利润.200 分配股利.60 留存收益.140 假设企业的流动资产和流动负债均随销售收入的变化同比例变化。如果留存收益比率为100%,销售净利率提高到6%,目标销售收入为4800万元,计算需要补充多少外部资金?正确答案: 外部补充资金=(4800-4000)×(100%-10%)-4800×6%×100%=432(万元)解析: 暂无解析 -

第10题:

单选题某公司2015年的敏感性资产为1 360万元,敏感性负债为520万元,销售收入为2 400万元,经营性资产、经营性负债占销售收入的百分比不变,公司预计2016年度增加的固定资产是25万元,预计2016年销售增长率为5%,销售净利率为10%,股利支付率为75%,则2016年需要从外部筹集的资金为( )万元。A21

B20

C9

D4

正确答案: D解析: -

第11题:

单选题若企业2009年的经营性资产为500万元,经营性负债为200万元,销售收入为1000万元,若经营性资产、经营性负债占销售收入的百分比不变,销售净利率为10%,股利支付率为40%,若预计2010年销售收入增加50%,则需要从外部筹集的资金是( )万元。A90

B60

C110

D80

正确答案: C解析: -

第12题:

问答题假设ABC公司2012年实际销售收入为2000万元,2013年预计销售收入为2500万元,2012年资产总计和负债总计分别为3000万元、1500万元,假设2013年资产、负债销售百分比不变,试测算2013年的筹资额。正确答案:解析: -

第13题:

某企业2012年的销售收入为30000万元,销售毛利率为20%,年末流动资产为3000万元,流动负债为1000万元,速动比率为2,该企业2012年初存货为1400万元,则其存货周转次数为:A:20次

B:24次

C:25次

D:30次答案:A解析: -

第14题:

(2019年)甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。

要求:(1)计算2019预计经营性资产增加额。

(2)计算2019预计经营性负债增加额。

(3)计算2019预计留存收益增加额。

(4)计算2019预计外部融资需求量。答案:解析:(1)经营性资产增加额=(1500+3500+5000)×20%=2000(万元)

(2)经营性负债增加额=3000×20%=600(万元)

(3)留存收益增加额=5000×(1+20%)×20%=1200(万元)

(4)外部资金需求量=2000-600-1200=200(万元) -

第15题:

某公司2015年的经营性资产为1360万元,经营性负债为520万元,销售收入为2400万元,经营性资产、经营性负债占销售收入的百分比不变,预计2016年销售增长率为5%,销售净利率为10%,股利支付率为75%,则2016年需要从外部筹集的资金为( )万元。A.21

B.20

C.9

D.0答案:D解析:2016年需要从外部筹集的资金=(1360-520)×5%-2400×(1+5%)×10%×(1-75%)=42-63=-21(万元),外部筹集资金为负数,说明不需要从外部筹集资金,而且有多余的资金可用于增加股利或进行短期投资。 -

第16题:

企业上一年的销售收入为2000万元,经营性资产和经营性负债占销售收入的比率分别是50%和30%,销售净利率为15%,发放股利180万元,企业本年销售收入将达到3000万元,并且维持上年的销售净利率和股利支付率,则企业本年的外部筹资额为()万元。A.100

B.80

C.20

D.60答案:C解析:上年的股利支付率=180/(2000×15%)=60%;利润留存率=1-60%=40%;外部融资额=(3000-2000)×(50%-30%)-3000×15%×40%=20(万元)。 -

第17题:

某企业2009年的经营资产为500万元,经营负债为200万元,销售收入为1000万元,已知经营资产、经营负债占销售收入的百分比不变,销售净利率为10%,股利支付率为40%,企业没有可动用的金融资产,如果预计2010年销售收入增加50%,则需要从外部筹集的资金是( )万元。A.90

B.60

C.110

D.80答案:B解析:经营资产占销售收入的百分比=500/1000=50%,经营负债占销售收入的百分比=200/1000=20%,外部筹集的资金=增加的收入×经营资产销售百分比-增加的收入×经营负债销售百分比-增加的留存收益=500×50%-500×20%-1000×(1+50%)×10%×(1-40%)=60(万元)。 -

第18题:

某公司2005年的财务数据如下: 项目.金额(万元) 流动资产.4000 长期资产.8000 流动负债.400 长期负债.6000 当年销售收入.4000 净利润.200 分配股利.60 留存收益.140 假设企业的流动资产和流动负债均随销售收入的变化同比例变化。2006年预计销售收入达到5000万元,销售净利率和收益留存比率维持2005年水平,计算需要补充多少外部资金?

正确答案:变动资产销售百分比=4000/4000=100%变动负债销售百分比=400/4000=10%销售净利率=200/4000×100%=5%留存收益比率=140/200=70%外部补充资金=(5000-4000)×(100%-10%)-5000×5%×70%=725(万元) -

第19题:

单选题假设A公司2012年实际销售收入为2 000万元,2013年预计销售收入为3 000万元,2012年资产总计和负债总计分别为4 000万元、1500万元,若2013年资产、负债销售百分比不变,根据销售收入百分比法测算2013年的筹资额为( )万元。A750

B1 000

C1 250

D1500

正确答案: D解析: -

第20题:

单选题甲公司2015年年末的经营性资产总额为1600万元,经营性负债总额为800万元,留存收益为100万元。公司预计2016年销售收入将增长20%,留存收益增加40万元,假定经营性资产、经营性负债均与销售额存在稳定的百分比关系。则采用销售百分比法预测的2016年外部融资需求量为()万元。A60

B20

C120

D160

正确答案: D解析: 暂无解析 -

第21题:

单选题某企业经营性资产和经营性负债占销售收入的百分比分别为50%和15%,计划销售净利率为10%,股利支付率为60%,如果预计该企业的外部筹资需要量为零,则该企业的销售增长率为()。A12.9%

B20.3%

C18.4%

D10.6%

正确答案: D解析: 假设基期销售额为S,预测期销售增长率为g,则销售额的增加=S×g,预测期销售额为S×(1+g)。依据外部筹资需要量的计算公式有:(50%-15%)×S×g—S×(1+g)×10%×(1-60%)=0,解得:g=12.9%。 -

第22题:

单选题某企业基期的销售额为1500万元,经营性资产和经营性负债占销售收入的百分比分别为90%和30%,计划销售净利率为10%,股利支付率为60%,如果企业的销售增长率为8%,预计该企业的外部融资需求量为( )万元。A9.8

B7.2

C8.6

D8

正确答案: D解析: -

第23题:

单选题企业上一年的销售收入为1500万元,经营性资产和经营性负债占到销售收入的比率分别是30%和20%,销售净利率为10%,发放股利60万元,企业本年销售收入将达到2000万元,并且维持上年的销售净利率和股利支付率,则企业在本年需要新增的筹资额为()万元。A90

B50

C120

D100

正确答案: B解析: 本年净利润=2000×10%=200(万元),上年的股利支付率=60÷(1500×10%)=40%,则今年的利润留存=200×(1-40%)=120(万元),则今年需要新增的资金需要量=(2000-1500)×(30%-20%)=50(万元)。 -

第24题:

单选题ABC公司的经营资产占销售收入的百分比为1.5;经营负债与占销售收入的百分比为0.6;销售净利率为10%,股利支付率为60%,假设这些比率在未来均会维持不变,该公司去年的销售收入为300万元,如果该公司不向外筹资,可动用的金融资产为0,则销售最高可以增长()。A4.15%

B3.90%

C5.22%

D4.65%

正确答案: D解析: 设内含增长率为g,因为:0=1.5-0.6-10%×[(1+g)÷g]×(1-60%)

解得:g=4.65%

所以当增长率为4.65%时,不需要向外界筹措资金。