问答题(3)计算旧设备的税后残值收入

题目

相似考题

参考答案和解析

更多“(3)计算旧设备的税后残值收入”相关问题

-

第1题:

甲企业打算在2007年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为40000元、变价净收入为10000元的旧设备。取得新设备的投资额为165000元。到2012年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内,第1年增加息税前利润14000元,第2~4年每年增加息前税后利润18000元,第5年增加息前税后利润13000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自有资金,适用的企业所得税税率为25%,折旧方法和预计净残值的估计均与税法的规定相同,投资人要求的最低报酬率为10%。

要求:

(1)计算雨新设备比继续使用旧设备增加的投资额;

(2)计算运营期因更新设备而每年增加的折旧;

(3)计算因旧设备提前报废发生的处理固定资产净损失;

(4)计算运营期第l年因旧设备提前报废发生净损失而抵减的所得税额;

(5)计算建设期起点的差量净现金流量△NCF0;

(6)计算运营期第1年的差量净现金流量△NCF1;

(7)计算运营期第2-4年每年的差量净现金流量△NCF2~4;

(8)计算运营期第5年的差量净现金流量△NCF5;

(9)计算差额投资内部收益率,并决定是否应该替换旧设备。

正确答案:

(1)更新设备比继续使用旧设备增加的投资额=165000-10000=155000(元) (2)运营期因更新设备而每年增加的折旧=(155000-5000)/5=30000(元) (3)因旧设备提前报废发生的处理固定资产净损失=40000-10000=30000(元) (4)运营期第1年因旧设备提前报废发生净损失而抵减的所得税额=30000×25%=7500(元) (5)建设起点的差量净现金流量 NCFo=-155000(元) (6)运营期第l年的差量净现金流量 NCF1=14000 ×(1-25%)+30000+7500=48000(元) (7)运营期第2~4年每年的差量净现金流量 NCF2~4=18000+30000=48000(元) (8)运营期第5年的差量净现金流量 NCF5=13000+30000+5000=48000(元) (9)155000=48000×(P/A,IRR,5) 即:(P/A,AIRR,5)=3.2292 查表可知: (P/A,18%.5)=3.1272 (P/A,16%,5)=3.2743 即: (3.2743-3.2292)/(3.2743-3.1272)=(16%-IRR)/(16%-18%) 0.0451/0.1471=(16%-IRR)/(-2%) IRR=16.61% 由于差额投资内部收益率16.61%高于投资人要求的最低报酬率10%,所以,应该替换旧设备。 -

第2题:

运用年金成本方式进行设备重置决策时,应考虑的现金流量不包括( )。A、新旧设备目前市场价值

B、旧设备的原价

C、新旧设备残值变价收入

D、新旧设备的年营运成本答案:B解析:设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:①新旧设备目前市场价值。对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。②新旧设备残值变价收入。③新旧设备的年营运成本,即年付现成本。 -

第3题:

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年营运成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年付现成本850元,预计最终残值2500元。该公司要求的最低投资报酬率为12%,所得税税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。答案:解析:因新旧设备使用年限不同,应运用考虑货币时间价值的年金成本比较二者的优劣。

(1)继续使用旧设备的年金成本:

每年付现成本的现值=2150×(1-25%)×(P/A,12%,5)=2150×(1-25%)×3.6048=5812.74(元)

年折旧额=(14950-14950×10%)÷6=2242.50(元)

每年折旧抵税的现值=2242.50×25%×(P/A,12%,3)=2242.50×25%×2.4018=1346.51(元)

残值收益的现值=[1750-(1750-14950×10%)×25%]×(P/F,12%,5)=[1750-(1750-14950×10%)×25%]×0.5674=956.78(元)

目前旧设备变现收益=8500-[8500-(14950-2242.50×3)]×25%=8430.63(元)

继续使用旧设备的现金流出总现值=5812.74+8430.63-1346.51-956.78=11940.08(元)

继续使用旧设备的年金成本=11940.08÷(P/A,12%,5)=11940.08÷3.6048=3312.27(元)。

(2)使用新设备的年金成本:

购置成本=13750元

每年付现成本现值=850×(1-25%)×(P/A,12%,6)=850×(1-25%)×4.1114=2621.02(元)

年折旧额=(13750-13750×10%)÷6=2062.50(元)

每年折旧抵税的现值=2062.50×25%×(P/A,12%,6)=2062.50×25%×4.1114=2119.94(元)

残值收益的现值=[2500-(2500-13750×10%)×25%]×(P/F,12%,6)=[2500-(2500-13750×10%)×25%]×0.5066=1124.02(元)

使用新设备的现金流出总现值=13750+2621.02-2119.94-1124.02=13127.06(元)

使用新设备的年金成本=13127.06÷(P/A,12%,6)=13127.06÷4.1114=3192.84(元)

因为使用新设备的年金成本(3192.84元)低于继续使用旧设备的年金成本(3312.27元),故应更换新设备。 -

第4题:

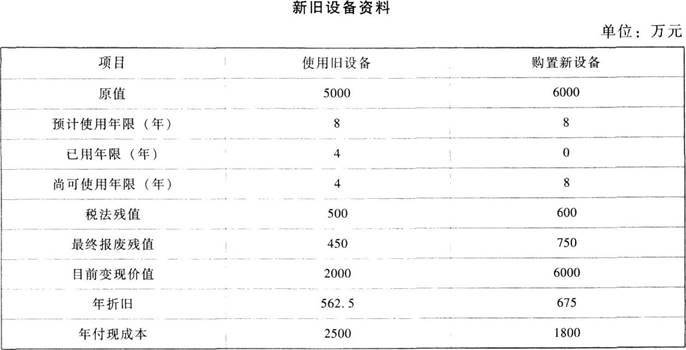

乙公司是一家机械制造企业,适用的企业所得税率为 25%,该公司要求的最低收益率为 12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

资料一:新旧设备数据资料如表 6所示。

表 6 乙公司新旧设备资料 单位:万元

资料二:相关货币时间价值系数如表 7所示。

表 7 货币时间价值系数

要求:

( 1)计算与购置新设备相关的下列指标: ①税后年营业收入; ②税后年付现成本; ③每年折旧抵税; ④残值变价收入; ⑤残值净收益纳税; ⑥第 1~ 5年现金净流量( NCF )和第 1~5 6年现金净流量( NCF ); 净现值( )。 6 ⑦ NPV

( 2)计算与使用旧设备相关的下列指标: ①目前账面价值; ②目前资产报废损益; ③资产报废损益对所得税的影响; ④残值报废损失减税。

( 3)已知使用旧设备的净现值( NPV)为 943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由。答案:解析:( 1) ①税后年营业收入 =2800×( 1-25%) =2100(万元)

② 税后年付现成本 =1500×( 1-25%) =1125(万元)

③ 每年折旧抵税 =700×25%=175(万元)

④ 残值变价收入 =600万元

⑤ 残值净收益纳税 =( 600-600) ×25%=0(万元)

⑥NCF =2100-1125+175=1150 1~5 (万元)

NCF =1150+600-0=1750 6 (万元)

⑦ NPV=-4800+1150× ( P/A, 12%, 5) +1750×( P/F, 12%, 6) =-4800+1150×3.

6048+1750×0.5066=232.07(万元)

( 2) ①目前账面价值 =4500-400×4=2900(万元)

② 目前资产报废损失 =2900-1900=1000(万元)

③ 资产报废损失抵税 =1000×25%=250(万元)

④ 残值报废损失减税 =( 500-400) ×25%=25(万元)

( 3)因为继续使用旧设备的净现值( 943.29万元)大于使用新设备的净现值( 232.07万元),所以应选择继续使用旧设备。

-

第5题:

运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有( )。A.旧设备年营运成本

B.旧设备残值变价收入

C.旧设备的初始购置成本

D.旧设备目前的变现价值答案:A,B,D解析:旧设备的初始购置成本是沉没成本,属于决策的无关成本,决策时不需要考虑。所以选项C错误。 -

第6题:

ABC公司为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

该公司所得税税率为25%,要求的最低收益率为12%,新旧设备采用直线法计提折旧,

其他资料如表6-6所示:

要求:

(1)计算与使用旧设备相关的下列指标:

①目前账面价值;

②目前资产报废损益;

③资产报废损益对所得税的影响;

④残值报废损失减税;

⑤税后年营业收入;

⑥税后年付现成本;

⑦每年折旧抵税;

⑧各年的现金净流量;

⑨净现值(NPV)。

(2)计算与购置新设备相关的下列指标:

①年折旧;

②税后营业利润;

③残值变价收入;

④残值净收益纳税;

⑤第1—5年现金净流量(NCF1—5)和第6年现金净流量(NCF6);

⑥净现值(NPV)。

(3)根据上述计算结果,做出固定资产是否更新的决策,并说明理由。答案:解析:(1)

①目前账面价值=4500-(4500-500)/10×4

=2900(万元)

②目前资产报废损失=2900-1900=1000(万元)

③资产报废损失抵税额=1000×25%=250(万元)

④残值报废损失减税=(500-400)×25%=25(万元)

⑤税后年营业收入=2800×(1-25%)=2100(万元)

⑥税后年付现成本=2000×(1-25%)=1500(万元)

⑦每年折旧抵税=(4500-500)/10×25%=100(万元)

⑧

NCF0=-旧设备投资额=-(1900+250)=-2150(万元)

NCF1~5=2100-1500+100=700(万元)

NCF6=700+(400+25)=1125(万元)

⑨净现值(NPV)=-2150+700×(P/A,12%,5)+1125×(P/F,12%,6)

=-2150+700×3.6048+1125×0.5066

=943.29(万元)

(2)

①年折旧=(4800-600)/6=700(万元)

②税后营业利润=(2800-1500-700)×(1-25%)=450(万元)

③残值变价收入=700(万元)

④残值净收益纳税=(700-600)×25%=25(万元)

⑤NCF1~5=2800×(1-25%)-1500×(1-25%)+700×25%

=2100-1125+175

=1150(万元)

NCF6=1150+(700-25)

=1825(万元)

⑥净现值(NPV)=1150×(P/A,12%,5)+1825×(P/F,12%,6)-4800

=1150×3.6048+1825×0.5066-4800

=270.07(万元)

(3)由于使用新设备的净现值小于使用旧设备的净现值,所以不应该更新设备(应该继续使用旧设备)。 -

第7题:

海洋公司拟购进一套新设备来替换一套尚可使用6年的旧设备,预计购买新设备的投资为400000元,没有建设期,可使用6年。期满时净残值估计有10000元。变卖旧设备的净收入160000元,若继续使用旧设备,期满时净残值也是10000元。使用新设备可使公司每年的营业收入从200000元增加到300000元,付现经营成本从80000元增加到100000元。新旧设备均采用直线法折旧。该公司所得税税率为30%。要求计算该方案各年的差额净现金流量。

正确答案: 方法一:折旧增加额=(400000-160000)/6=40000

△NCF0=-(400000-160000)=-240000

△NCF1-5=[(300000-200000)-(100000-80000)-40000]*(1-30%)+40000=68000

方法二:假设旧设备的价值为220000元

△初始投资=400000-160000=240000元

△折旧=[(400000-10000)-(220000-10000)]/6=30000

△每年收入=300000-200000=100000元

△每年付现成本=100000-80000=20000元

△残值收入=10000-10000=0

△每年营业净现金流量NCF1-6

=每年营业收入(1-T)-每年付现成本(1-T)+折旧*T

=100000*(1-30%)-20000(1-30%)+30000*30%=65000元 -

第8题:

在计算税后现金净流量时,可以抵税的项目是()。

- A、折旧额

- B、无形资产摊销额

- C、残值收入

- D、设备买价

正确答案:A,B -

第9题:

多选题运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有()。A旧设备年营运成本

B旧设备残值变价收入

C旧设备的初始购置成本

D旧设备目前的变现价值

正确答案: C,B解析: 设备重置方案运用年金成本方式决策时,应考虑的现金流量主要包括①新旧设备目前市场价值;②新旧价值残值变价收入;③新旧设备的年营运成本,即年付现成本。旧设备的初始购置成本是沉没成本,不需要考虑,选项C错误。 -

第10题:

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新设备相关的下列指标:①税后年营业收入。②税后年付现成本。③每年折旧抵税。④残值变价收入。⑤残值净收益纳税。⑥1至5年现金净流量(NCF1~5)和第6年现金净流量(NCF6)。⑦净现值(NPV)。正确答案: ①税后年营业收入=2800×(1-25%)=2100(万元)②税后年付现成本=1500×(1-25%)=1125(万元)③每年折旧抵税=700×25%=175(万元)④残值变价收入=600万元⑤残值净收益纳税=(600-600)×25%=0(万元)⑥NCF1~5=2100-1125+175=1150(万元)NCF6=1150+600-0=1750(万元)⑦NPV=-4800+1150×(P/A,12%,5)+1750×(P/F,12%,6)=-4800+1150×3.6048+1750×0.5066=232.07(万元)解析: 暂无解析 -

第11题:

多选题运用年金成本法进行设备重置决策时,应考虑的现金流量有( )。A新旧设备目前市场价值

B旧设备原价

C新旧设备残值变价收入

D新旧设备的年运营成本

正确答案: B,A解析: -

第12题:

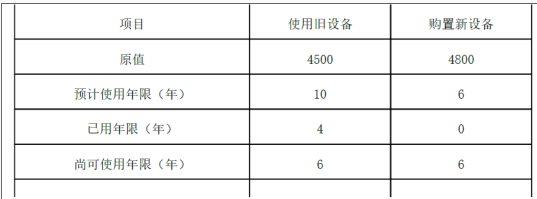

单选题继续使用旧设备的税后残值收入为( )元。A7500

B8000

C8500

D9000

正确答案: D解析:

旧设备税后残值收入=8000+(10000-8000)×25%=8500(元)。 -

第13题:

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)

要求:

(1)确定新、旧设备的原始投资及其差额;

(2)计算新、旧设备的年折旧额及其差额;

(3)计算新、旧设备的年净利润及其差额;

(4)计算新、旧设备净残值的差额;

(5)计算新、旧设备的年净现金流量NCF;

(6)对该企业是否更新设备做出决策。

正确答案:

①新设备原始投资=100000元

旧设备原始投资=30000元

二者原始投资差额=100000-30000=70000元

②新设备年折旧额=(100000-6000)÷4=23500元

旧设备年折旧额外=(30000-3000)÷4=6750元

二者年折旧额差额=23500-6750=16750元

③新设备年净利润额=[600000-(400000-30000+23500)]×(1-33%)=138355元

旧设备年净利润额=[600000-(400000+6750)]×(1-33%)=129477.50元

二者年净利润差额=138355-129477.50=8877.5元

④新、旧设备净残值差额=6000-3000=3000元

⑤新设备年净现金流量:

NCF0=-100000元

NCF1-3=138355+23500=161855元

NCF4=138355+23500+3000=167855元

旧设备年净现金流量:

NCF0=-30000元

NCF1-3=129477.50+6750=136227.5元

NCF4=129477.5+6750+3000=139227.5元

二者年净现金流量差额:

NCF0=―100000―(―30000)=-70000元

NCF1-3=161855-136227.5=25627.5元

NCF4=167855-139227.5=28627.5元

⑥计算IRR

测试r=18%

NPV=―70000+25627.5×(P/A,18%,3)+28627.5×(P/F,18%,4)=487.93元

测试r=20%

NPV=―70000+25627.5×(P/A,20%,3)+28627.5×(P/F,20%,4)=―2208.63元

IRR=18%+[(487.93-0)÷(487.93+2208.63)]×2%=18.36%

由于IRR19%,故应继续使用旧设备 -

第14题:

运用年金成本方式进行设备重置决策时,应考虑的现金流量不包括( )。A.新旧设备目前市场价值

B.旧设备的原价

C.新旧设备残值变价收入

D.新旧设备的年营运成本答案:B解析:设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:①新旧设备目前市场价值。对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。②新旧设备残值变价收入。③新旧设备的年营运成本,即年付现成本。 -

第15题:

运用年金成本法进行设备重置决策时,应考虑的现金流量有( )。A.新旧设备目前市场价值

B.旧设备原价

C.新旧设备残值变价收入

D.新旧设备的年运营成本答案:A,C,D解析:应考虑处置旧设备带来的现金流,而不是旧设备的原价,选项B错误。 -

第16题:

(2017年)运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有( )。A.旧设备年营运成本

B.旧设备残值变价收入

C.旧设备的初始购置成本

D.旧设备目前的变现价值答案:A,B,D解析:旧设备的初始购置成本是沉没成本,不用考虑。 -

第17题:

甲公司拟购置一套监控设备,有X和Y两种设备可供选择,二者具有同样的功用。X设备的购买成本为480000元,每年付现成本为40000元,使用寿命为6年。该设备采用直线法折旧,年折旧额为80000元,税法残值为0,最终报废残值为12000元。Y设备使用寿命为5年,经测算,年金成本为105000元。投资决策采用的折现率为10%,公司适用的企业所得税税率为25%。

有关货币时间价值系数如下:

(P/F,10%,6)=0.5645;(P/A,10%,6)=4.3553;(F/A,10%,6)=7.7156。

要求:

(1)计算X设备每年的税后付现成本。

(2)计算X设备每年的折旧抵税额和最后一年末的税后残值收入。

(3)计算X设备的年金成本。

(4)运用年金成本方式,判断公司应选择哪一种设备。答案:解析:(1)X设备每年的税后付现成本=40000×(1-25%)=30000(元)

(2)X设备每年的折旧抵税额=80000×25%=20000(元)

最后一年末的税后残值收入=12000-12000×25%=9000(元)

(3)X设备的年金成本=[480000-9000×(P/F,10%,6)]/(P/A,10%,6)+30000-20000=119044.04(元)

(4)选择Y设备。

由于X设备的年金成本119044.04元>Y设备的年金成本105000元,所以选择Y设备。 -

第18题:

甲公司适用的企业所得税税率为25%,该公司要求的最低收益率为10%,公司拟对正在使用的一台旧设备予以更新。

其他资料如下表所示。

要求:

(1)计算与购置新设备相关的下列指标:

①税后年付现成本;

②每年折旧抵税;

③残值变价收入;

④残值净收益纳税;

⑤第1~7年现金净流量(NCF1~7)和第8年现金净流量(NCF8);

⑥年金成本。

(2)计算与继续使用旧设备相关的下列指标:

①目前账面价值;

②目前资产报废损益;

③目前资产报废损益对所得税的影响;

④残值报废损失减税;

⑤第0年现金净流量(NCF0)、第1~3年现金净流量(NCF1~3)和第4年现金净流量(NCF4);

⑥年金成本。

(3)做出固定资产是否更新的决策,并说明理由。答案:解析:(1)

①税后年付现成本=1800×(1-25%)=1350(万元)

②每年折旧抵税=675×25%=168.75(万元)

③残值变价收入=750万元

④残值净收益纳税=(750-600)×25%=37.5(万元)

⑤NCF1~7=-1350+168.75=-1181.25(万元)

NCF8=-1181.25+750-37.5=-468.75(万元)

⑥NPV=-6000-1181.25×(P/A,10%,7)-468.75×(P/F,10%,8)

=-6000-1181.25×4.8684-468.75×0.4665

=-11969.47(万元)

年金成本=11969.47/(P/A,10%,8)=11969.47/5.3349=2243.62(万元)

(2)

①目前账面价值=5000-562.5×4=2750(万元)

②目前资产报废损失=2750-2000=750(万元)

③目前资产报废损失抵税=750×25%=187.5(万元)

④残值报废损失减税=(500-450)×25%=12.5(万元)

⑤NCF0=-2000-187.5=-2187.5(万元)

NCF1~3=-2500×(1-25%)+562.5×25%=-1734.38(万元)

NCF4=-1734.38+450+12.5=-1271.88(万元)

NPV=-2187.5-1734.38×(P/A,10%,3)-1271.88×(P/F,10%,4)

=-2187.5-1734.38×2.4869-1271.88×0.6830

=-7369.42(万元)

⑥年金成本=7369.42/(P/A,10%,4)

=7369.42/3.1699

=2324.81(万元)

(3)因为继续使用旧设备的年金成本大于使用新设备的年金成本,所以应选择购置新设备。 -

第19题:

运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有()。

- A、旧设备年营运成本

- B、旧设备残值变价收入

- C、旧设备的初始购置成本

- D、旧设备目前的变现价值

正确答案:A,B,D -

第20题:

在考虑所得税因素后,计算营业现金流量的公式有()。

- A、营业现金流量=税后收入—税后成本十税负减少

- B、营业现金流量=收入x(1—税率)—付现成本x(1—税率)十折旧x税率

- C、营业现金流量=税后净利十折旧

- D、营业现金流量=税后净利十折旧—所得税

- E、营业现金流量=营业收入—付现成本—所得税

正确答案:A,B,C,E -

第21题:

问答题(1)计算新设备的税后残值收入。正确答案:解析: -

第22题:

单选题某企业打算变卖一套尚可使用6年的旧设备,并购置一台新设备替换它,旧设备的账面价值为510万元,变价净收入为610万元,新设备的投资额为915万元,到第6年末新设备的预计净残值为15万元,旧设备的预计净残值为10万元,则更新设备每年增加折旧额为()万元。A66.67

B50

C48.33

D49.17

正确答案: A解析: 购置新设备每年的折旧额=(915-15)/6=150(万元),旧设备每年的折旧额=(610-10)/6=100(万元),所以新旧设备每年的折旧额之差=150-100=50(万元)。注意旧设备的折旧按照更新改造当时的变价净收入计算。 -

第23题:

问答题某公司拟采用新设备取代已使用3年的旧设备。旧设备原价299000元,当前估计尚可使用5年,每年运行成本43000元,预计最终残值31000元,目前变现价值170000元;购置新设备需花费300000元,预计可使用6年,每年运行成本17000元,预计最终残值25000元,并且可以减少半成品存货占用资金1O000元,除此以外的其他方面,新设备与旧设备没有显著差别。该公司预期报酬率12%,所得税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。 要求:进行是否应该更换设备的分析决策,并列出计算分析过程。正确答案:

因新旧设备使用年限不同,应运用考虑货币时间价值的平均年成本比较二者的优劣。

(1)继续使用旧设备的平均年成本每年付现运行成本的现值=43000×(1-25%)×(P/A,12%,5)=43000×(1-25%)×3.6048=116254.8(元)

年折旧额=(299000-29900)÷6=44850(元)

每年折旧抵税的现值=44850×25%×(P/A,12%,3)=44.850×25%×2.4018=26930.1825(元)

残值的现值=[31000=(31000-299000×10%)×25%]×(P/F,12%,5)=[31O00-(31000-299900×10%)×25%]×0.5674=17433.365(元)

旧设备的账面价值=299000-44850×3=164450(元)

旧设备变现收益(初始流)=170000-(170000-164450)×25%=168612.5(元)

继续使用旧设备的现金流出总现值=168612.5+116254.8-26930.1825-17433.365=240503.75(元)

继续使用旧设备的平均年成本=240503.7525÷(P/A,12%,5)-240503.7525÷3.6048=66717.64(元)

(2)更换新设备的平均年成本购置成本=300000(元)

每年付现运行成本现值=17000×(1-25%)×(P/A,12%,6)=17000×(1-25%)×4.1114=52420.35(元)

年折旧额=(300000-30000)÷6-45000(元)

每年折旧抵税的现值=45000×25%×(P/A,12%,6)=45000×25%×4.1114=46253.25(元)

残值=[25000-(25000-30000)×25%]=26250(元)

回收额的现值=(26250-10000)×(P/F,12%,6)=16250×0.5066=8232.25(元)

更换新设备的现金流出总现值=300000-10000+52420.35-46253.25-8232.25=287934.85(元)

更换新设备的平均年成本=287934.85÷(P/A,12%,6)=287934.85÷4.1114=70033.29

因为更换新设备的平均年成本(70033.29元)高于继续使用旧设备的平均年成本(66717.64元),故应继续使用旧设备。

因为更换新设备的平均年成本(70033.29元)解析: 暂无解析