问答题

题目

相似考题

更多“某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下。 要求: (1)分别计算甲、乙股票收益率的期望值、标准”相关问题

-

第1题:

乙企业计划利用一笔长期资金购买股票。现有A公司股票和B公司股票可供选择,乙企业只准备投资一家公司股票。相关资料如下:

资料一:A公司股票现行市价为每股6元,上年每股股利为0.18元,预计以后每年以6%的增长率增长。

资料二:B公司股票现行市价为每股5元,上年每股股利为1.16元,每股股利每年固定不变。

资料三:假设资本资产定价模型成立,证券市场线的斜率为14%,截距为4%。资料四:A股票的收益率与市场组合收益率的相关系数为0.8,A股票收益率的标准差为20%,市场组合收益率的方差为16%;B股票收益率与市场组合收益率的协方差为12%。

要求:

(1)根据资料四计算A股票和B股票的口系数;

(2)根据证券市场线,确定A股票和B股票的必要收益率;

(3)利用股票估价模型,分别计算A、B公司股票价值;

(4)帮助乙企业作出股票投资决策。

正确答案:

(1)根据口系数的计算公式可知:

B股票的β系数=12%/16%=0.75

A股票的β系数=0.8×20%/市场组合收益率的标准差

由于市场组合收益率的标准差==40%

所以A股票的β系数=0.8×20%/40%=0.4

(2)A股票的必要收益率=4%+0.4×14%=9.6%

B股票的必要收益率=4%+0.75×14%=14.5%

(3)A公司股票的股利增长率固定,并且长期持有,根据股利固定增长的估价模型可知:

A公司股票价值=O.18×(1+6%)/(9.6%-6%)=5.3(元)

B公司股票的股利每年固定不变,根据股利固定不变的估价模型可知:

B公司股票价值=1.16/14.5%=8(元)

(4)由于A公司股票现行市价(6元)高于其价值(5.3元),故目前不宜投资A公司股票。B公司股票现行市价(5元)低于其价值(8元),故B公司股票值得投资。因此,乙企业应购买B公司股票。 -

第2题:

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分自50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%。

根据上述资料,回答下列问题。

投资者在投资甲股票时所要求的均衡收益率应当是()。A.4%

B.9%

C.11.5%

D.13%答案:C解析:计算过程:4%+1.5*(9%-4%)=11.5% -

第3题:

共用题干

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分别为50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%根据以上资料,回答下列问题:投资者在投资甲股票时所要求的均衡收益率应当是()。

A:4%

B:9%

C:11.5%

D:13%答案:C解析:投资组合的系数是个别股票的β系数的加权平均数,1.5*50%+1.0*20%+0.5*30%=1.1。

根据题意,可以得到甲股票的均衡收益率=4%+(9%-4%)*1.5=11.5%。

根据题意,可以判断选项A、D正确。

投资组合不能分散掉所有的风险,系统性风险是不能被投资组合化解的。

证券的卖方以一定数量的证券进行质押借款,条件是一定时期内再购回证券,且购回价格高于卖出价格,两者的差额即为借款的利息。 -

第4题:

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分自50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%。

投资者在投资甲股票时所要求的均衡收益率应当是( )。A、4%

B、9%

C、11.5%

D、13%答案:C解析:计算过程:4%+1.5*(9%-4%)=11.5% -

第5题:

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分自50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%。

根据上述资料,回答下列问题。

该投资组合的β系数为()。A.0.15

B.0.8

C.1.0

D.1.1答案:D解析:计算过程:1.5*50%+1.0*20%+0.5*30%=1.1

此案例分析题考核的是资本资产定价理论及其计算公式。学员要牢记:1.任何单一风险资产或是风险资产组合的收益率有两个部分组成:一是无风险资产的预期收益率,一般用国债利率代替;二是其自身的风险溢价,等于自身的贝塔系数乘以全市场组合的风险溢价。2.市场组合的贝塔系数是组合中各单一证券贝塔系数的加权。 -

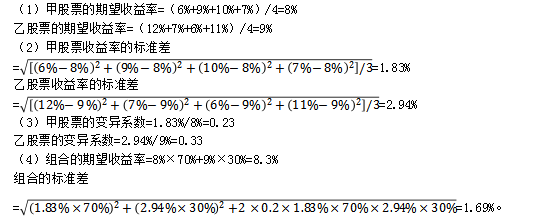

第6题:

假定甲、乙两只股票最近4年收益率的有关资料如下:

要求:

(1)计算甲、乙两只股票的期望收益率;

(2)计算甲、乙两只股票收益率的标准差;

(3)计算甲、乙两只股票收益率的变异系数;

(4)假设甲、乙两只股票收益率的相关系数为0.2,投资者将全部资金按照70%和30%的比例投资购买甲、乙股票构成投资组合,计算该组合的期望收益率和组合的标准差。答案:解析:

-

第7题:

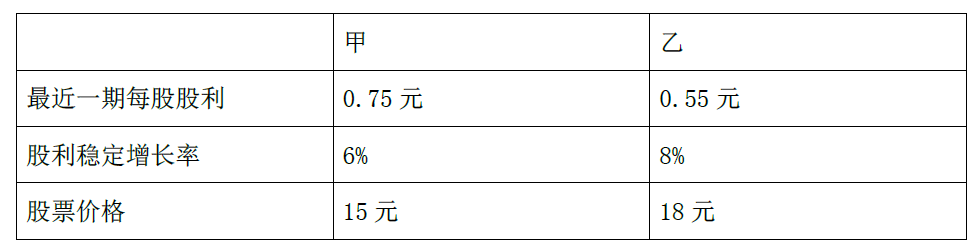

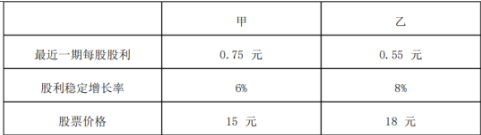

甲、乙公司已进入稳定增长状态,股票信息如下:

下列关于甲、乙股票投资的说法中,正确的是( )。A.甲、乙股票股利收益率相同

B.甲、乙股票股价增长率相同

C.甲、乙股票资本利得收益率相同

D.甲、乙股票期望报酬率相同答案:D解析:根据固定增长股利模型,可以得到 R=D1/P0+g=股利收益率+股价增长 率,由于股利的增长速度也就是股价的增长速度,因此,g 可以解释为股价增长率或资 本利得收益率,所以甲、乙股票的股价增长率和资本利得收益率不相同,选项 BC 错误。 甲股票的股利收益率=0.75×(1+6%)/15=5.3%,乙股票的股利收益率=0.55×(1+8%)/18=3.3%,选项 A 错误。甲股票的期望报酬率=5.3%+6%=11.3%,乙股票的 期望报酬率=3.3%+8%=11.3%,选项 D 正确。 -

第8题:

某投资者选择证券甲和证券乙进行组合投资,这两种证券的分析数据如下:(1)证券甲的收益率期望值和标准差分别为0.08和10%;(2)证券乙的收益率期望值和标准差分别为0.16和14%;(3)证券甲和证券乙的相关系数为1;(4)证券甲和证券乙的投资比重分别为0.45和0.55,那么()A:期望收益率等于0.14

B:标准差等于14.2%

C:标准差等于12.2%

D:期望收益率等于0.124答案:C,D解析:根据题干中的数据,可知证券组合的期望收益率=0.45*0.08+0.55*0.16=0.124;证券组合的标准差=12.2%。 -

第9题:

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

已知甲、乙股票收益率的标准差分别为25.30%和23.75%。

要求:

(1)分别计算甲、乙股票收益率的期望值和标准差率,并比较其风险大小;

(2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率;

(3)根据资本资产定价模型计算组合的必要收益率。答案:解析:(1)甲股票收益率的期望值=0.3×60%+0.2×40%+0.3×20%+0.2×(-10%)=30%

乙股票收益率的期望值=0.3×50%+0.2×30%+0.3×10%+0.2×(-15%)=21%

甲股票收益率的标准差率=25.30%/30%=0.84

乙股票收益率的标准差率=23.75%/21%=1.13

由于甲、乙股票收益率的期望值不同,因此不能根据其收益率的标准差来比较风险,而应根据收益率的标准差率来比较风险。乙股票收益率的标准差率大于甲股票收益率的标准差率,所以,乙股票的风险大于甲股票的风险。

(2)投资组合的β系数和组合的风险收益率:

组合的β系数=60%×1.4+40%×1.8=1.56

组合的风险收益率=1.56×(10%-4%)=9.36%。

(3)组合的必要收益率=4%+9.36%=13.36%。 -

第10题:

已知甲股票的预期报酬率为12%,标准差为15%,乙股票的预期报酬率为15%,标准差为16%,下列结论正确的是()。

- A、甲股票优于乙股票

- B、甲股票的风险大于乙股票

- C、甲股票的风险小于乙股票

- D、两只股票的风险无法进行比较

正确答案:B -

第11题:

问答题ABC企业计划进行长期股票投资,企业管理层从股票市场上选择了两种股票:甲公司股票和乙公司股票,ABC企业只准备投资一家公司股票。已知甲公司股票现行市价为每股6元,上年每股股利为0.2元,预计以后每年以5%的增长率增长。乙公司股票现行市价为每股8元,每年发放的固定股利为每股0.6元。ABC企业所要求的投资必要报酬率为8%。利用股票估价模型,分别计算甲、乙公司股票价值并为该企业作出股票投资决策。正确答案: 甲公司股票的股利预计每年均以5%的增长率增长,上年每股股利为0.2元,投资者要求必要报酬率为8%,代入长期持有、股利固定增长的股票估价模型。V(甲)=0.2×(1+5%)/(8%-5%)=7(元)乙公司每年股利稳定不变,每股股利0.6元,代入长期持有,股利稳定不变的股票估价模型。

V(乙)=0.6/8%=7.5(元)由于甲公司股票现行市价6元,低于其投资价值7元,故该企业可以购买甲公司股票。乙公司股票现行市价为8元,高于其投资价值7.5元,故该企业不应购买乙公司股票。解析: 暂无解析 -

第12题:

单选题已知甲股票的预期报酬率为12%,标准差为15%,乙股票的预期报酬率为15%,标准差为16%,下列结论正确的是()。A甲股票优于乙股票

B甲股票的风险大于乙股票

C甲股票的风险小于乙股票

D两只股票的风险无法进行比较

正确答案: D解析: 暂无解析 -

第13题:

某投资者准备投资购买股票,并长期持有。目前有两种股票可供选择:

甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为12%;

乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股1元,第二年和第三年的增长率均为4%,第四年和第五年的增长率均为3%,以后各年股利的固定增长率为2%;

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,乙股票的β系数为1.2。

要求:

(1)计算甲股票的预期收益率;

(2)计算乙股票的必要收益率;

(3)计算乙股票目前的内在价值;

(4)判断甲、乙股票是否值得购买;

(5)计算甲股票的β系数;

(6)如果投资者按照目前的市价,同时投资购买甲、乙两种股票各100股,计算该投资组合的β系数和风险收益率;

(7)如果投资当日乙股票的开盘价为7.8元,收盘价为8.2元,计算乙股票的本期收益率。

正确答案:

(1)甲股票的预期收益率=1.2/9×100%=13.33%

(2)乙股票的必要收益率=8%+1.2×(13%-8%)=14%

(3)乙股票预计第一年的每股股利为1元

预计第二年的每股股利=1×(1+4%)=1.04(元)

预计第三年的每股股利=1.04×(1+4%)=1.0816(元)

预计第四年的每股股利=1.0816×(1+3%)=1.1140(元)

预计第五年的每股股利=1.1140×(1+3%)=1.1474(元)

预计前五年的股利现值之和=1×(P/F,14%,1)+1.04×(P/F,14%,2)+1。0816×(P/F,14%,3)+1.1140×(P/F,14%,4)+1.1474×(P/F,14%,5)=0.8772+0.8003+0.7301+0.6596+0.5960=3.6632(元)

预计第六年及以后各年的股利在第六年初(第五年末)的现值之和=1.1474×(1+

2%)/(14%-2%)=9.7529(元)

预计第六年及以后各年的股利在第一年初的现值之和=9.7529×(P/F,14%,5)=5.0657(元)

所以,乙股票目前的内在价值=3.6632+5.0657=8.73(元)

(4)由于甲股票的预期收益率(13.33%)高于必要收益率(12%),乙股票的内在价值(8.73元)高于市价(8元),所以,甲、乙股票均值得购买。

(5)12%=8%+甲股票的口系数×(13%-8%)

由此可知:甲股票的β系数=0.8

(6)投资组合的β系数=(100 ×9)/(100×8+100×9)×0.8+(100×8)/(100×8+100×9)×1.2=0.99

投资组合的风险收益率=0.99×(13%-8%)=4.95%

(7)乙股票的本期收益率=上年每股股利/当日收盘价×100%=0.8/8.2×100%=9.76% -

第14题:

共用题干

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分别为50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%根据以上资料,回答下列问题:下列说法中,正确的是()。

A:甲股票所含系统风险大于甲、乙、丙三种股票投资组合风险

B:乙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

C:丙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

D:甲、乙、丙三种股票投资组合风险大于全市场组合的投资风险答案:A,D解析:投资组合的系数是个别股票的β系数的加权平均数,1.5*50%+1.0*20%+0.5*30%=1.1。

根据题意,可以得到甲股票的均衡收益率=4%+(9%-4%)*1.5=11.5%。

根据题意,可以判断选项A、D正确。

投资组合不能分散掉所有的风险,系统性风险是不能被投资组合化解的。

证券的卖方以一定数量的证券进行质押借款,条件是一定时期内再购回证券,且购回价格高于卖出价格,两者的差额即为借款的利息。 -

第15题:

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分自50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%。

根据上述资料,回答下列问题。

下列说法中,正确的是()。A.甲股票所含系统风险大于甲、乙、丙三种股票投资组合风险

B.乙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

C.丙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

D.甲、乙、丙三种股票投资组合风险大于全市场组合的投资风险答案:A,D解析:贝塔系数大的系统风险大,全市场组合的贝塔系数是1. -

第16题:

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分自50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%。

下列说法中,正确的是( )。A、甲股票所含系统风险大于甲、乙、丙三种股票投资组合风险

B、乙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

C、丙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

D、甲、乙、丙三种股票投资组合风险大于全市场组合的投资风险答案:A,D解析:贝塔系数大的系统风险大,全市场组合的贝塔系数是1. -

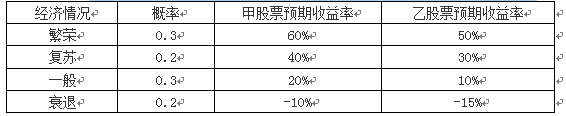

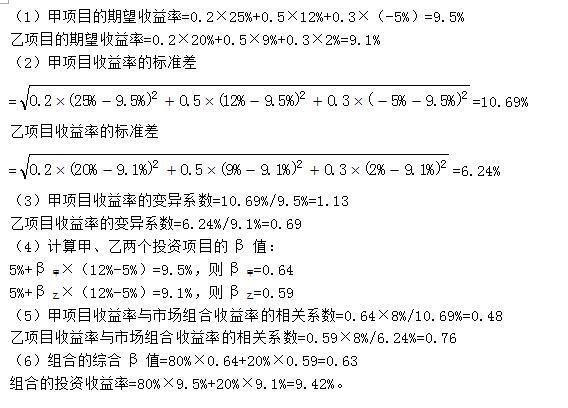

第17题:

甲、乙两个投资项目获得的收益率及相关概念资料如下表所示:

要求:

(1)分别计算甲、乙两个投资项目的期望收益率;

(2)分别计算甲、乙两个投资项目收益率的标准差;

(3)分别计算甲、乙两个投资项目收益率的变异系数;

(4)假设资本资产定价模型成立,无风险报酬率为5%,股票市场的平均收益率为12%,分别计算甲、乙两个投资项目的β值;

(5)假设股票市场收益率的标准差为8%,分别计算甲、乙两个投资项目收益率与市场组合收益率的相关系数;

(6)假设按照80%和20%的比例投资甲、乙两个投资项目构成投资组合,计算该组合的综合β值和组合的投资收益率。答案:解析:

-

第18题:

(2019年)甲、乙公司已进入稳定增长状态,股票信息如下:

下列关于甲、乙股票投资的说法中,正确的是()。A.甲、乙股票股利收益率相同

B.甲、乙股票期望报酬率相同

C.甲、乙股票股价增长率相同

D.甲、乙股票资本利得收益率相同答案:B解析:甲股票股利收益率 =D 1/P 0=0.75×( 1+6%) /15=5.3%,乙股票股利收益率 =0.55×( 1+8%) /18=3.3%,选项 A错误。甲股票期望报酬率 =5.3%+6%=11.3%,乙股票期望报酬率 =3.3%+8%=11.3%,选项 B正确。甲股票股价增长率 =甲股票资本利得收益率 =6%,乙股票股价增长率 =乙股票资本利得收益率 =8%,选项 C、 D错误。 -

第19题:

某投资选择证券甲和证券乙进行组合投资,这两种证券的分析数据如下:(1)证券甲的收益率期望值和标准差分别为0.08和10%;(2)证券乙的收益期望值和标准差分别为0.16和14%;(3)证券甲和证券乙的相关系数为1;(4)证券甲和证券乙的投资比重分别为0.45和0.55。那么,该投资组合的()。A:标准差等于12.2%

B:标准差等于14.2%

C:期望收益率等于14%

D:期望收益率等于12.4%答案:A,D解析:根据题干中的数据,可知:证券组合的期望收益率=[0.45*0.08+0.55*0.16=0.124,证券组合的标准差=(0.452*10%2+0.552*14%2+2*0.45*0.55*1*10%*14%]1/2=12.2%。 -

第20题:

甲、乙公司已进入稳定增长状态,股票信息如下:

下列关于甲、乙股票投资的说法中,正确的是( )。A.甲、乙股票预期股利收益率相同

B.甲、乙股票内部收益率相同

C.甲股票内部收益率高

D.乙股票内部收益率高答案:B解析:甲股票股利收益率=D1/P0=0.75×(1+6%)/15=5.3%,乙股票股利收益率=0.55×(1+8%)/18=3.3%,选项A错误。甲股票内部收益率=5.3%+6%=11.3%,会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 乙股票内部收益率=3.3%+8%=11.3%,选项B正确。 -

第21题:

某投资者选择证券甲和证券乙进行组合投资,这两种证券的分析数据如下:(1)证券甲的收益率期望值和标准差分别为0.08和10%;(2)证券乙的收益率期望值和标准差分别为0.16和14%;(3)证券甲和证券乙的相关系数为1;(4)证券甲和证券乙的投资比重分别为0.45和0.55。那么,该投资组合的( )。

?Ⅰ.期望收益率等于12.4%

?Ⅱ.标准差等于14.2%

?Ⅲ.期望收益率等于14%

?Ⅳ.标准差等于12.2%A.Ⅰ、Ⅱ

B.Ⅲ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅳ答案:D解析:E(rp)=0.45×0.08+0.55×0.16=0.124;σp=0.45×10%+0.55×14%=12.2%。 -

第22题:

ABC企业计划进行长期股票投资,企业管理层从股票市场上选择了两种股票:甲公司股票和乙公司股票,ABC企业只准备投资一家公司股票。已知甲公司股票现行市价为每股6元,上年每股股利为0.2元,预计以后每年以5%的增长率增长。乙公司股票现行市价为每股8元,每年发放的固定股利为每股0.6元。ABC企业所要求的投资必要报酬率为8%。利用股票估价模型,分别计算甲、乙公司股票价值并为该企业作出股票投资决策。

正确答案: 甲公司股票的股利预计每年均以5%的增长率增长,上年每股股利为0.2元,投资者要求必要报酬率为8%,代入长期持有、股利固定增长的股票估价模型。V(甲)=0.2×(1+5%)/(8%-5%)=7(元)乙公司每年股利稳定不变,每股股利0.6元,代入长期持有,股利稳定不变的股票估价模型。

V(乙)=0.6/8%=7.5(元)由于甲公司股票现行市价6元,低于其投资价值7元,故该企业可以购买甲公司股票。乙公司股票现行市价为8元,高于其投资价值7.5元,故该企业不应购买乙公司股票。 -

第23题:

问答题某投资者2019年初准备投资购买股票,现有甲、乙、丙3家公司可供选择,甲、乙、丙3家公司的有关资料如下:(1)2019年初甲公司发放的股票每股股利为4元,每股市价为18元;预期甲公司未来2年内股利固定增长率为15%,在此以后转为零增长;(2)2019年初乙公司发放的股票每股股利为1元,每股市价为6. 8元;预期乙公司股利将持续增长,年固定增长率为6%;(3)2019年初丙公司发放的股票每股股利为2元,每股市价为8. 2元;预期丙公司未来2年内股利固定增长率为18%,在此以后转为固定增长,年固定增长率为4%;假定目前无风险收益率为8%,市场上所有股票的平均收益率为16%,甲、乙、丙3家公司股票的p系数分别为2、1.5和 2.5。要求:(1)根据资本资产定价模型,分别计算甲、乙、丙3家公司股票的必要收益率;(2)分别计算甲、乙、丙3家公司股票的市场价值;(3)通过计算股票价值并与股票市价相比较,判断甲、乙、丙3家公司股票是否应当购买;(4)假设按照40%、30%和30%的比例投资购买甲、乙、丙3家公司股票构成投资组合,计算该投资组合的综合P系数和组合的必要收益率。正确答案:解析: -

第24题:

问答题某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种资产组合。已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲资产组合下的投资比重分别为50%、30%和20%;乙资产组合的风险收益率为3.4%,同期市场上所有股票的平均收益率为12%,无风险收益率为8%。 要求: (1)根据A、B、C股票的β系数,分别评价这三种股票相对于市场组合而言的投资风险大小。 (2)按照资本资产定价模型计算A股票的必要收益率。 (3)计算甲资产组合的β系数和风险收益率。 (4)计算乙资产组合的β系数和必要收益率。 (5)比较甲、乙两种资产组合的β系数,评价它们的投资风险大小。正确答案:

(1)由于市场组合的β系数为1,所以,根据A、B、C股票的β系数可知,A股票的投资风险大于市场组合的投资风险;B股票的投资风险等于市场组合的投资风险;C股票的投资风险小于市场组合的投资风险。

(2)A股票的必要收益率=8%+1.5×(12%-8%)=14%

(3)甲资产组合的β系数=1.5×50%+1.0×30%+0.5×20%=1.15

甲资产组合的风险收益率=1.15×(12%-8%)=4.6%

(4)乙资产组合的必要收益率=8%+3.4%=11.4%

或者:乙资产组合的β系数=3.4%/(12%-8%)=0.85,乙种投资组合的必要收益率=8%+0.85×(12%-8%)=11.4%

(5)甲资产组合的β系数1.15大于乙资产组合的β系数0.85,说明甲资产组合的投资风险大于乙资产组合的投资风险。解析: 暂无解析