问答题某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。要求:(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加

题目

相似考题

更多“某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择A产品的预计单价为100元/件,单位变动成本为80”相关问题

-

第1题:

某项目设计生产能力为年产60万件产品,预计单位产品价格为100元,单位可变动成本为75元,年固定成本为380万元。若单位产品的营业税金及附加为5元,则用生产能力利用率表示的项目盈亏平衡点为( )。A、31.67%

B、30.16%

C、26.60%

D、25.33%答案:A解析:2020/2019版教材P36

考点:生产能力利用率盈亏平衡分析的方法。生产能力利用率盈亏平衡分析的计算公式为:BEP(%)=CF/(Sn-Cv-T)×100%,式中,BEP(%)表示盈亏平衡点时的生产能力利用率;CF表示固定成本;Sn表示年营业收入;Cv表示年可变成本;T表示年营业税金及附加。本题的计算过程为:BEP(%)=380/[(100-75-5)×60]=31.67%。 -

第2题:

甲公司生产乙产品,生产能力为 500 件,目前正常订货量为 400 件,剩余生产能力无法转移。正常销售单价 80 元,单位产品成本 50 元,其中变动成本 40 元。现有客户追加订货 100件,报价 70 元,甲公司如果接受这笔订货。需要追加专属成本 1200 元。甲公司若接受这笔订货,将增加利润( )元。A.800

B.2000

C.1800

D.3000答案:C解析:增加利润=100×(70-40)-1200=1800(元)。

本题考查:特殊订单是否接受的决策 -

第3题:

某公司长期以来只生产A产品,有关资料如下:

资料一:2017年度A产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2018年A产品单价和成本性态保持不变。

资料二:公司目前有剩余能力,2018年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品B。预计B产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,A产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。

要求:

(1)计算2017年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)计算投产新产品B为公司增加的息税前利润,并据此做出是否投产新产品8的经营决策。答案:解析:(1)①边际贡献总额=600×(30-16)=8400(万元)

②保本点销售量=2800/(30-16)=200(万件)

③安全边际额=(600-200)×30=12000(万元)

④安全边际率=(600-200)/600=66.67%

(2)增加的息税前利润=300×(36-20)-600-200×(30-16)=1400(万元)

因为投产新产品B后公司的息税前利润会增加,所以应投产新产品B。 -

第4题:

某企业生产甲产品的单价为100元,单位变动成本为80元,乙产品单价为30元,单位变动成本为18元。甲、乙产品的产量分别为4000件和8000件。综合贡献毛益率为()

- A、20%

- B、27.5%

- C、40%

- D、60%

正确答案:B -

第5题:

某公司生产和销售A、B两种产品,A产品的单价为5元,B产品的单价为2.50元;A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。计算企业的安全边际额和本月的预计利润。

正确答案:安全边际额=250000-200000=50000(元)

本月计划利润额=30000×5×40%+40000×2.5×30%-72000=18000(元) -

第6题:

某公司C产品发生亏损5000元,其售价为100元/件,单位变动成本为80元,企业现有生产能力为生产C产品的机器小时可达40000小时,可生产C产品2000件,现只生产并销售C产品1200件,若该工时用于对外加工,每工时可收入0.5元,则该企业()。

- A、增产C产品

- B、停止生产C产品并接受对外加工

- C、保持原有产量生产C产品

- D、A或B并无区别

正确答案:A -

第7题:

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。该项目产量的盈亏平衡点为()万件。A35.37

B35.68

C35.96

D36.05

正确答案: D解析: Q*=F/(P-V)=580/[60×(1-6%)-40]=35.37万件。 -

第8题:

单选题某企业生产甲产品的单价为100元,单位变动成本为80元,乙产品单价为30元,单位变动成本为18元。甲、乙产品的产量分别为4000件和8000件。综合贡献毛益率为()A20%

B27.5%

C40%

D60%

正确答案: D解析: 暂无解析 -

第9题:

单选题当企业的剩余生产能力无法转移时,应不继续生产某亏损产品的条件之一是()。A该产品的单价大于单位变动成本

B该产品的单价小于单位变动成本

C该产品的单位贡献边际大于零

D该产品的变动成本率小于100%

正确答案: B解析: 暂无解析 -

第10题:

问答题某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。要求:(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10000元和50000元,则该公司应开发何种新产品。正确答案:解析: -

第11题:

问答题某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A、.B两个品种可供选择。A产品的单价为100元/件,单位变动成本为60元/件,单位产品台时消耗定额为2小时/件,此外,还需消耗甲材料,其单耗定额为5千克/件:B品种的单价为120元/个,单位变动成本为40元/个,单位产品台时消耗定额为8小时/个,甲材料的单耗定额为4千克/个。假定甲材料的供应不成问题。 要求:用单位资源贡献边际分析法作出开发哪个品种的决策,并说明理由。正确答案: 依题意,受到限制的资源为设备台时,利用单位资源贡献边际分析法作决策时,应比较开发不同品种的单位台时所创造的贡献边际指标大小:

生产A品种的单位台时贡献边际=(100—60)/2=20(元/台时)

生产B品种的单位台时贡献边际=(120—40)/8=10(元/台时)

因为生产A品种的单位台时贡献边际20大于生产B品种的单位台时贡献边际10,所以应当开发A品种。

注意:如果计算方单位甲材料所创造的贡献边际指标,则结论恰好相反,但甲材料不属于受到限制的资源,不能比较这个指标。解析: 暂无解析 -

第12题:

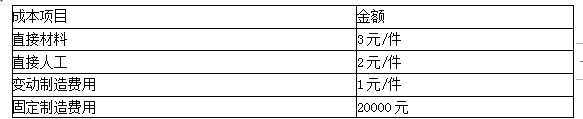

问答题某公司只生产一种产品,正常销售价格为120元,生产能力为每年30000件,但目前的生产能力已用掉80%,现有一客户需要此种产品2500件,定价为80元/件。该产品的单位生产成本资料如下:直接材料30元,直接人工25元,变动制造费用15元,固定制造费用10元。要求:判断该公司是否应接受订货。正确答案:解析: -

第13题:

甲公司生产乙产品,生产能力为500件,目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货150件,报价70元,甲公司如果接受这笔订货,需要追加专属成本1200元,并且会影响正常定单减少50件销量。分析甲公司若接受这笔订货,将增加利润( )元。A.1300

B.2000

C.1800

D.3000答案:A解析:增加利润=150×(70-40)-1200-50×(80-40)=1300(元)。 -

第14题:

某企业生产A半成品10000件,销售单价50元,单位变动成本20元,全年固定成本总额为200000元。若把A半成品进一步加工为产品B,则每件需要追加变动成本20元,产品销售单价80元。

要求回答:

(1)企业具备进一步加工10000件A产品的生产能力,该生产能力无法转移,但需要追加专属固定成本50000元,是否需要深加工该产品?

(2)企业只具备进一步加工7000件A半成品的能力,该能力可用于对外承揽加工业务,预计每年可获得边际贡献75000元,是否需要深加工该产品?答案:解析:1.相关收入=(80-50)×10000=300000(元)

相关成本=20×10000+50000=250000(元)

差额利润=300000-250000=50000元(大于0)

结论:应该进一步深加工。

2.相关收入=(80-50)×7000=210000(元)

相关成本=20×7000+75000=215000(元)

差额利润=210000-215000=-5000元

结论:企业应该直接出售产品。 -

第15题:

某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策答案:解析:(1)完全成本法

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

-

第16题:

某公司生产和销售A,B两种产品,A产品的单价为5元,B产品的单价为2.5元:A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本总额为72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。要求:计算企业的安全边际额和本月的预计利润。

正确答案: A.产品的安全边际额=5×(30000-24000)=30000(元)

B.产品的安全边际额=2.5×(40000-32000)=20000(元)

安全边际额=20000+30000=50000(元)

本月的预计利润=安全边际额×边际贡献率=30000×40%+20000×30%=18000(元) -

第17题:

当企业现有生产能力尚有剩余时,以获利为目的确定追加订货价格的最低要求是()。

- A、单位产品售价大于单位产品完全成本

- B、单位产品售价大于单位产品变动成本

- C、单位产品售价大于单位产品固定成本

- D、单位产品售价大于单位产品平均成本

正确答案:B -

第18题:

如果企业有剩余的生产能力可供使用,或者可以利用过时老产品腾出来的生产能力,在有几种新产品可供选择时,一般采用()分析法进行决策。

- A、边际贡献

- B、变动成本

- C、固定成本

- D、利润总额

正确答案:A -

第19题:

单选题如果企业有剩余的生产能力可供使用,或者可以利用过时老产品腾出来的生产能力,在有几种新产品可供选择时,一般采用()分析法进行决策。A边际贡献

B变动成本

C固定成本

D利润总额

正确答案: C解析: 暂无解析 -

第20题:

多选题某企业原来只生产甲、乙两种产品,甲产品单位变动成本和单价分别为10元和11元,乙产品单位变动成本和单价分别为13元和15元。企业每月固定成本为80000元,亏损10000元。经市场调查,剩余生产能力除了上马丙产品和丁产品,没有其他用途。其中,丙产品单位变动成本、单价和每月市场需求量分别为15元、17元和6000件。丁产品单位变动成本、单价和每月市场需求量分别为13元、17元和6000件,上马丁产品需要添加一套特殊设备,每月固定成本增加30000元。为扭亏为盈,企业应该生产()。A丁产品

B丙产品

C乙产品

D甲产品

正确答案: A,D解析: 暂无解析 -

第21题:

问答题某公司生产和销售A,B两种产品,A产品的单价为5元,B产品的单价为2.5元:A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本总额为72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。要求:计算企业的安全边际额和本月的预计利润。正确答案: A.产品的安全边际额=5×(30000-24000)=30000(元)B.产品的安全边际额=2.5×(40000-32000)=20000(元)安全边际额=20000+30000=50000(元)本月的预计利润=安全边际额×边际贡献率=30000×40%+20000×30%=18000(元)解析: 暂无解析 -

第22题:

单选题甲公司生产乙产品,生产能力为500件,目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货100件,报价70元,甲公司如果接受这笔订货,需要追加专属成本1200元。甲公司若接受这笔订货,将增加利润( )元。A800

B2000

C1800

D3000

正确答案: D解析: -

第23题:

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。正确答案:解析: -

第24题:

单选题某公司生产B产品,单价为10元,单位制造变动成本为6元,单位销售和管理变动成本为1元,销售量为1000件,则产品边际贡献为( )元。A2000

B3000

C6000

D4000

正确答案: C解析: