问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算C方案内含报酬率指标。

题目

问答题

甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算C方案内含报酬率指标。

相似考题

更多“甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值”相关问题

-

第1题:

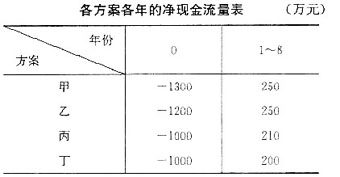

某项目有甲、乙、丙、丁四个投资方案,寿命期限都是8年,基准折现率10%,(P/A,10%,8)=5.335,各年的净现金流量如下表所示:

采用净现值法应选用方案( )。A.甲

B.乙

C.丙

D.丁答案:B解析:甲、乙年净收益相等.但乙方案投资较小,所以淘汰甲方案;丙、丁方案投资额相等,但丙方案年收益率较大,淘汰丁方案;比较乙、丙方案的净现值 -

第2题:

现有四个施工方案可供选择,其功能评分和寿命周期成本相关数据见下表,则根据价值工程原理应选择的最佳方案是( )。2017真题 A、乙

A、乙

B、甲

C、丙

D、丁答案:A解析:本题考查的是价值工程的概念。利用公式V=F/C求出的值最大的即为最佳方案,其中甲:9/100=0.09;乙:8/80=0.1;丙:7/90≈0.078;丁:6/70≈0.086。那么乙的价值系数最大。 -

第3题:

某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A、甲方案

B、乙方案

C、两者均可行

D、两者均不可行答案:B解析:由于两方案的项目计算期不同,所以应该采用年金净流量法进行最终投资决策,甲方案的年金净流量=116.29/(P/A,8%,8)=116.29/5.7466=20.24(万元);乙方案的年金净流量=210/(P/A,8%,10)=210/6.7101=31.30(万元),故应选择乙方案。 -

第4题:

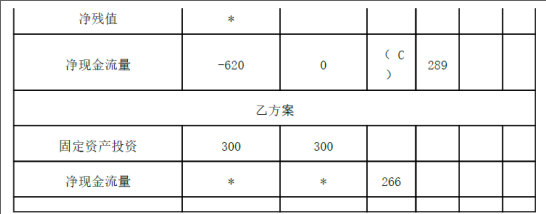

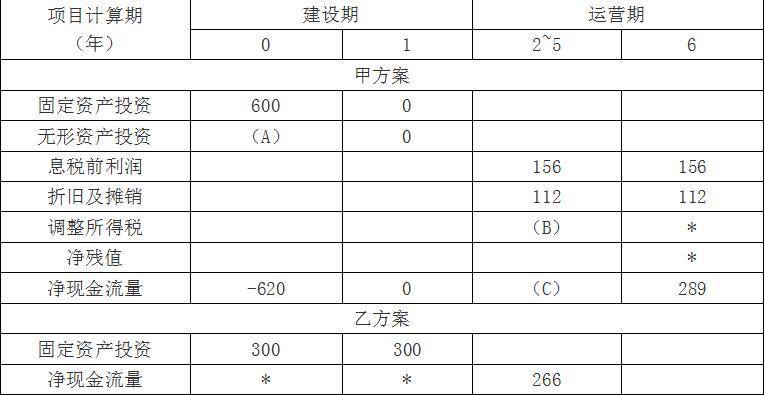

C 公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资

料如表 1所示:

表 1甲、乙投资方案现金流量计算表

单位:万元

说明:表中 “2~5”年中的数字为等额数。 “*”表示省略的数据。

该公司适用的企业所得税税率为 25%。假定基准现金流量折现率为 8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

( 1)确定表 1内英文字母代表数值(不需要列示计算过程)。

( 2)若甲、乙两方案的净现值分别为 264.40万元和 237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:( 1) A=20; B=156×25%=39; C=156+112-39=229

( 2)

甲方案的年金净流量 =264.40÷( P/A, 8%, 6) =57.19(万元)

乙方案的年金净流量 =237.97÷( P/A, 8%, 5) =59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。

-

第5题:

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

甲方案的现金净流量:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

乙方案的相关资料:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

丙方案的现金流量资料如下表所示。

说明:表中“6~10”一列中的数据为每年数,连续5年相等。

该企业所在行业的基准折现率为8%,部分货币时间价值系数如下表所示。

要求:

(1)指出甲方案第2~6年的现金净流量(NCF2~6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据丙方案的现金流量表数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列出计算过程);

(4)计算甲、丙两方案包括投资期的静态回收期;

(5)计算(P/F,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.41万元,用年金净流量法为企业做出该生产线项目投资的决策。答案:解析:(1)甲方案第2~6年现金净流量NCF2~6属于递延年金

(2)NCF0=-(800+200)=-1000(万元)

NCF1~9=500-(200+50)=250(万元)

NCF10=(500+200+80)-(200+50)=530(万元)

或:NCF10=250+(200+80)=530(万元)

(3)表中丙方案用字母表示的相关现金净流量和累计现金净流量如下:

A=税后营业利润+年折旧与摊销额=182+72=254(万元)

B=1790+720+280+(-1000)=1790(万元)

由于NCF0~1=-500万元,NCF2~4=税后营业利润+年折旧与摊销额=172+72=244(万元)

因此,C=-500+(-500)+244×3=-268(万元)

(4)甲方案包括投资期的静态回收期=|-1000|/250+1=5(年)

丙方案包括投资期的静态回收期=5+|254-268|/254=5.06(年)

(5)(P/F,8%,10)=1/2.1589=0.4632

(6)甲方案的净现值=-1000+250×[(P/A,8%,6)-(P/A,8%,1)]=-1000+250×(4.6229-0.9259)=-75.75(万元)

乙方案的净现值=-1000+250×(P/A,8%,10)+280×(P/F,8%,10)=-1000+250×6.7101+280×0.4632=807.22(万元)

因为甲方案的净现值为-75.75万元,小于零,所以该方案不可行;因为乙方案的净现值为807.22万元,大于零,所以该方案具备可行性。

(7)乙方案的年金净流量=807.22×0.1490=120.28(万元)

丙方案的年金净流量=711.41×0.1401=99.67(万元)

因为120.28万元大于99.67万元,所以乙方案优于丙方案,应选择乙方案。 -

第6题:

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:

资料一:

乙公司生产线的购置有两个方案可供选择:

A方案:生产线的购买成本为3500万元,预计使用5年,采用直线法计提折旧,预计净残值率为10%,

生产线投产时需要投入营运资金500万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,

生产线投入使用后,预计每年新增销售收入6000万元,每年新增付现成本4500万元,假定生产线购入后可立即投入使用。

B方案:生产线的购买成本为5000万元,预计使用8年,当设定折现率为12%时,净现值为3600万元。

资料二:

乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资收益率为12%,

部分时间价值系数如下表所示:

要求:

(1)根据资料一和资料二,计算A方案的下列指标:

①投资始点现金净流量;

②年折旧额;

③生产线投入使用后第1~4年每年的营业现金净流量;

④生产线投入使用后第5年的现金净流量;

⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。答案:解析:(1)

①投资始点现金净流量NCF0=-(3500+500)=-4000(万元)

②年折旧额=3500×(1-10%)/5=630(万元)

③生产线投入使用后第1~4年每年的营业现金净流量NCF1~4=(6000-4500)×(1-25%)+630×25%=1282.5(万元)

④生产线投入使用后第5年的现金净流量NCF5=1282.5+500+3500×10%=2132.5(万元)

⑤净现值=-4000+1282.5×(P/A,12%,4)+2132.5×(P/F,12%,5)=-4000+1282.5×3.0373+2132.5×0.5674=1105.32(万元)

(2)

A方案的年金净流量=1105.32/(P/A,12%,5)=1105.32/3.6048=306.62(万元)

B方案的年金净流量=3600/(P/A,12%,8)=3600/4.9676=724.70(万元)

由于A方案的年金净流量小于B方案的年金净流量,因此乙公司应选择B方案。 -

第7题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算D方案包括建设期的静态投资回收期指标。正确答案: D方案包括建设期的静态投资回收期=1+(550+550)/275=5(年)解析: 暂无解析 -

第8题:

问答题C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表1所示。该公司适用的企业所得税税率为25%。假定基准现金贴现率为8%,财务费用为零。相关货币时间价值系数表如表2所示。表2货币时间价值系数表若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。正确答案: 甲方案的年金净流量=264.40/(P/A,8%,6)=57.19(万元)乙方案的年金净流量=237.97/(P/A,8%,5)=59.60(万元)由于乙方案的年金净流量大于甲方案,所以应选择乙方案。解析: 暂无解析 -

第9题:

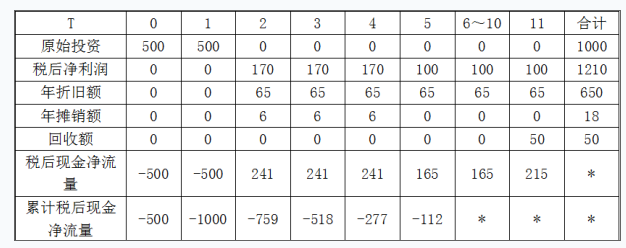

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新流水线相关的下列指标:①税后年运行成本;②每年折旧抵税;③残值变价收入;④残值净收益纳税;⑤第1至9年现金净流量(NCF1~9)和第10年现金净流量(NCF10);⑥年金成本。正确答案: ①税后年运行成本=7500×(1-25%)=5625(万元)②每年折旧=(24000-3000)/10=2100(万元)每年折旧抵税=2100×25%=525(万元)③残值变价收入=3000万元④残值净收益纳税=(3000-3000)×25%=0(万元)⑤NCF1~9=-5625+525=-5100(万元)NCF10=-5100+3000-0=-2100(万元)⑥NPV=-24000-5100×(P/A,10%,9)-2100×(P/F,10%,10)=-24000-5100×5.7590-2100×0.3855=-54180.45(万元)年金成本=54180.45/(P/A,10%,10)=54180.45/6.1446=8817.57(万元)解析: 暂无解析 -

第10题:

问答题已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案各年的现金净流量如下表所示。单位:万元乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,乙方案投产后预计会使公司的存货和应收账款共增加350万元,应付账款增加150万元。假设不会增加其他流动资产和流动负债。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产残值为80万元,营运资本在项目终结时收回。丙方案的现金流量资料如下表所示。单位:万元注:“6至10”一列中的数据为每年数,连续5年相等。若企业要求的必要报酬率为8%,部分货币时间价值系数如下。写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列出计算过程)。正确答案: A=182+72=254(万元)B=1790+720+18+280-1000=1808(万元)C=-500-500+(172+72+6)×3=-250(万元)解析: 暂无解析 -

第11题:

问答题已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案各年的现金净流量如下表所示。单位:万元乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,乙方案投产后预计会使公司的存货和应收账款共增加350万元,应付账款增加150万元。假设不会增加其他流动资产和流动负债。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产残值为80万元,营运资本在项目终结时收回。丙方案的现金流量资料如下表所示。单位:万元注:“6至10”一列中的数据为每年数,连续5年相等。若企业要求的必要报酬率为8%,部分货币时间价值系数如下。计算乙方案项目计算期各年的现金净流量。正确答案: 营运资金的垫支=增加的流动资产-增加的结算性流动负债=350-150=200(万元)初始的现金净流量=-800-200=-1000(万元)1至10年各年的营业现金净流量=销售收入-付现成本-所得税=500-200-50=250(万元)终结点的回收额=80+200=280(万元)第10年的现金净流量=250+280=530(万元)解析: 暂无解析 -

第12题:

问答题已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案各年的现金净流量如下表所示。单位:万元乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,乙方案投产后预计会使公司的存货和应收账款共增加350万元,应付账款增加150万元。假设不会增加其他流动资产和流动负债。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产残值为80万元,营运资本在项目终结时收回。丙方案的现金流量资料如下表所示。单位:万元注:“6至10”一列中的数据为每年数,连续5年相等。若企业要求的必要报酬率为8%,部分货币时间价值系数如下。如果丙方案的净现值为725.66万元,用年金净流量法为企业作出该生产线项目投资的决策。正确答案: 乙方案年金净流量=乙方案净现值/(P/A,8%,10)=807.22/6.7101=120.30(万元)丙方案年金净流量=丙方案净现值×(A/P.8%,11)=725.66×0.1401=101.66(万元)所以,乙方案年金净流量大于丙方案,应选择乙方案。解析: 暂无解析 -

第13题:

现有四个施工方案可供选择,其功能评分和寿命周期成本相关数据见下表,则根据价值工程原理应选择的最佳方案是( )。 A.乙

A.乙

B.甲

C.丙

D.丁答案:A解析:V=F/C,V 甲=9/100=0.09;V 乙=8/80=0.1;V 丙=7/90=0.08;V 丁=6/70=0.09; -

第14题:

现有四个施工方案可供选择,其功能评分和寿命周期成本相关数据见下表,则根据价值工程原理应选择的最佳方案是( )。 A、乙

A、乙

B、甲

C、丙

D、丁答案:A解析:本题考查的是价值工程(概念与计算)。通过依次计算功能系数、成本系数,利用公式V=F/C,可以求出四个方案的价值系数;其中最大者,即为最佳方案。例如,甲方案的功能系数(F甲)=9/(9+8+7+6)=0.3,甲方案的成本系数(C甲)=100/(100+80+90+70)=0.2941,甲方案的价值系数(V甲)=0.3/0.2941=1.02;乙方案的功能系数(F乙)=8/(9+8+7+6)=0.267,乙方案的成本系数(C乙)=80/(100+80+90+70)=0.2353,乙方案的价值系数(V乙)=0.267/0.2353=1.13;…。因此,乙方案的价值系数最大。@## -

第15题:

已知:某企业为开发新产品拟投资1000万元(均为自有资金)建设一条生产线,现有甲、乙、丙三个方案可供选择。

(1)甲方案的现金净流量为:NCF0=-1000万元,NCF1~2=0万元,NCF3~8=200万元。

(2)乙方案的相关资料为:在建设起点用850万元购置不需要安装的固定资产,同时垫支150万元营运资金,立即投入生产。预计投产后第1年到第10年每年营业收入450万元(不含增值税),每年的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产残值和垫支的营运资金分别为60万元和150万元。

(3)丙方案的现金流量资料如表1所示:

表1单位:万元

说明:“6~10”年一列中的数据为每年数,连续5年相等;“﹡”表示省略的数据。

该企业所在行业的基准折现率为10%。

表2货币时间价值系数表

要求:

(1)指出甲方案项目计算期,并说明该方案第3至8年的现金净流量(NCF3~8)属于何种年金形式;

(2)计算乙方案项目计算期内各年的现金净流量;

(3)根据表1的数据,写出表中丙方案相关现金净流量和累计现金净流量(不用列算式);

(4)计算甲、丙两方案包括建设期的静态投资回收期;

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用年金净流量为企业做出该生产线项目投资的决策。答案:解析:(1)甲方案项目计算期=8年

第3至8年的现金净流量(NCF3~8)属于递延年金形式。

(2)NCF0=-850-150=-1000(万元)

NCF1~9=营业收入-经营成本-所得税=450-200-50=200(万元)

NCF10=200+60+150=410(万元)

(3)单位:万元

(4)甲方案不包括建设期的静态投资回收期=1000/200=5(年)

甲方案包括建设期的静态投资回收期=2+5=7(年)

丙方案包括建设期的静态投资回收期=5+112/165=5.68(年)

(5)NPV甲=-1000+[200×(P/A,10%,8)-200×(P/A,10%,2)]

=-1000+200×5.3349-200×1.7355=-280.12(万元)

NPV乙=-1000+200×(P/A,10%,9)+410×(P/F,10%,10)

=-1000+200×5.7590+410×0.3855=309.86(万元)

由于甲方案的净现值小于零,所以甲方案不具备财务可行性;因为乙方案的净现值大于零,所以乙方案具备财务可行性。

(6)乙方案年金净流量=309.86/(P/A,10%,10)=309.86/6.1446=50.43(万元)

丙方案年金净流量=725.69/(P/A,10%,11)=725.69/6.4951=111.73(万元)

所以:丙方案优于乙方案,应选择丙方案。 -

第16题:

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如下表所示:

现金流量计算表

单位:万元

说明:表中“2~5”年中的数字为等额数,“×”代表省略的数据。

该公司适用的企业所得税税率为25%。假定基准现金流量贴现率为8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

(1)确定现金流量计算表中英文字母代表的数值。(不需要列出计算过程)

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:(1)A=|-620|-600=20(万元);B=156×25%=39(万元);C=156-39+112=229(万元)

(2)甲方案的年金净流量=264.40÷(P/A,8%,6)=264.40÷4.6229=57.19(万元)

乙方案的年金净流量=237.97÷(P/A,8%,5)=237.97÷3.9927=59.60(万元)

由于乙方案的年金净流量大于甲方案,因此,应选择乙方案。 -

第17题:

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表2所示:

表2???????????????????? ??甲、乙投资方案现金流量计算表

单位:万元

说明:表中“2~5”年中的数字为等额数。“*”表示省略的数据。

?

该公司适用的企业所得税税率为25%。假定基准现金流量折现率为8%,财务费用为零。相关货币时间价值系数如表3所示:

表3??????????????????????? 相关货币时间价值系数表

要求:

(1)确定表2内英文字母代表数值(不需要列示计算过程)。

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:(1)A=20;B=156×25%=39;C=156+112-39=229

(2)甲方案的年金净流量=264.40÷(P/A,8%,6)=57.19(万元)

乙方案的年金净流量=237.97÷(P/A,8%,5)=59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。 -

第18题:

已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。

正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。 -

第19题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算A方案包括建设期的静态投资回收期指标。正确答案: A方案包括建设期的静态投资回收期=3+(1050+50-500-450)/400=3.38(年)解析: 暂无解析 -

第20题:

问答题C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表1所示。该公司适用的企业所得税税率为25%。假定基准现金贴现率为8%,财务费用为零。相关货币时间价值系数表如表2所示。表2货币时间价值系数表确定表1内英文字母代表数值(不需要列出计算过程)。正确答案: A=,-620,-600=20(万元)B=156×25%=39(万元)C.156+112-39=229(万元)解析: 暂无解析 -

第21题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算B方案净现值指标。正确答案: B方案净现值=275×(P/A,10%,10)×(P/F,10%,1)-1100=275×6.1446×0.9091-1100=436.17(万元)解析: 暂无解析 -

第22题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算C方案动态投资回收期。正确答案: C.方案动态投资回收期:275×(P/A,10%,n)=1100(P/A,10%,n)=4根据(P/A,10%,5)=3.7908(P/A,10%,6)=4.3553解析: 暂无解析 -

第23题:

问答题已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。解析: 暂无解析