问答题A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用):(1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。利用资本资产定价模型计算普通股资本成本。

题目

相似考题

更多“A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用):(”相关问题

-

第1题:

根据下列条件,回答 94~96 题:

某公司在初创时拟筹资800万元,现有甲、乙两个备选筹资方案,其相关资料经测算列入下表,甲、乙两个方案的其他情况相同。 筹资方式 筹资方案甲 筹资方案乙 筹资额(万元) 个别资金成本(%) 筹资额(万元) 个别资金成本(%) 长期借款 128 7.0 176 7.5 公司债券 192 8.5 64 8.0 普通股票 4.08 14.0 560 14.0 合计 800 800

第 94 题 本案例中该公司筹资决策的依据是( )。

A.个别资金成本

B.加权平均的资金成本

C.资金的边际成本

D.资金总成本

正确答案:B

-

第2题:

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据上述资料,回答下列问题:经预测,公司筹集到的资金年平均收益为50万元,则该筹资方案( )。

A.收益率高于平均资金成本率

B.收益率低于平均资金成本率

C.可行

D.不可行答案:B,D解析:B D -

第3题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

预计公司的销售收入为5000万元,该公司应采用的筹资方案为( )。

A.两个筹资方案均可

B.采用甲方案筹资

C.采用乙方案筹资

D.不做选择标准答答案:C解析:由(4)可知每股收益无差别点的销售收入为3258.33万元,因此公司销售收入为5000万元时,大于3258.33万元,应当选择债务融资,选择乙方案。 -

第4题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1600万元,该公司应采用的筹资方案是( )。

A.两个筹资方案均可

B.采用甲方案筹资

C.采用乙方案筹资

D..两个筹资方案均不可答案:C解析:由于预计的EBIT(1600万元)大于无差别点的EBIT(1455万元),所以应采用追加负债筹资,即采用乙方案筹资。

-

第5题:

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择,两个方案的财务风险相当,都是可以承受的,具体如下表:

其中银行借款的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。

请根据上述资料,回答下列问题:

影响该公司筹资决策的因素有( )。A.个别资金的种类

B.个别资本成本率

C.各种资本结构

D.筹资总额答案:B,C解析:本题考查决定综合资本成本率的因素。个别资本成本率和各种资本结构两个因素决定综合资本成本率。 -

第6题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<3>、采用方案二筹资后,该公司普通股的资本成本为( )。A.13.79%

B.12.50%

C.10%

D.13.5%答案:A解析:普通股的资本成本=1.15/[10×(1-2.5%)]+2%=13.79%。 -

第7题:

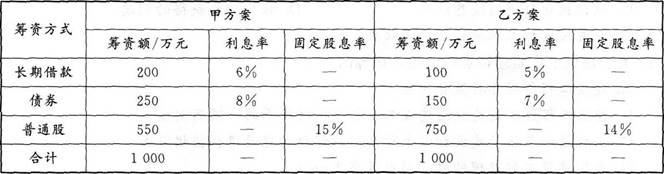

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

关于两个融资方案的说法,正确的为( )。A.乙方案的权益资金比例大于甲方案,因此筹资风险较大

B.甲方案的债务资金比例大于乙方案,因此筹资风险较大

C.由于两方案股息红利固定,因此可作为费用在所得税前支付

D.两方案股息红利都应在税后利润中支付答案:B,D解析:甲方案的债务资金比例大于乙方案,故筹资风险较大;关于股息红利,两方案都应在税后利润中支付。 -

第8题:

共用题干

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据以上资料,回答下列问题:若想降低方案的资金成本,应如何调整上述筹资方案()。

A:增加债券筹资比例

B:增加普通股筹资比例

C:增加筹资总额

D:减少筹资总额答案:A解析:平均资金成本率=10%*40%+15%*60%=13%。

该筹资方案的收益率=50/500=10%<平均资金成本率13%,该筹资方案不可行。

若想降低方案的资金成本,应增加债券筹资比例,降低普通股筹资比例。因债券和普通股的资金成本率分别为10%和15%。

平均资金成本率=20%*8%+40%*9%+40%*18%=12.4%<13%,12.4%>10%,因新方案平均资金成本率>收益50/500=10%,不可行。 -

第9题:

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 利用资本资产定价模型计算普通股资本成本。

正确答案: 普通股资本成本=4%+2 ×(10%-4%)=16% -

第10题:

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 根据以上计算结果,为A公司选择筹资方案。

正确答案: 结论:应当发行债券(应选择第二方案)。 -

第11题:

问答题A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的β系数为2,一年期国债利率为4%,市场平均收益率为10%。 (2)发行债券。该债券期限为10年,票面利率为8%,按面值发行。公司适用的所得税税率为25%。 要求: (1)利用资本资产定价模型计算普通股资本成本。 (2)利用非折现模式(即一般模式)计算债券资本成本。 (3)根据以上计算结果,为A公司选择筹资方案。[2011年真题改编]正确答案:

(1)普通股资本成本=无风险收益率+β×(市场平均收益率-无风险收益率)=4%+2×(10%-4%)=16%。

(2)债券资本成本=票面利率×(1-所得税税率)=8%×(1-25%)=6%。

(3)由于发行债券的资本成本最低,所以A公司应选择的筹资方案是发行债券。解析: 暂无解析 -

第12题:

单选题某公司拟筹资1000万元创建一子公司,现有甲、乙两个备选筹资方案,其相关资料经测算列入下表,甲、乙两个方案的其他情况相同。对该公司的筹资可作的判断是()。A选择甲方案

B两个方案无差别,可任选其一

C选择乙方案

D资料不全,不能作出决策

正确答案: A解析: 本题考查资本结构决策的资本成本比较法。通过计算筹资方案甲的综合资本成本率较低,所以选择甲方案。 -

第13题:

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据上述资料,回答下列问题:若想降低方案的资金成本,则调整筹资方案的途径有( )。

A.增加债券筹资比例

B.增加普通股筹资比例

C.降低债券筹资比例

D.降低普通股筹资比例答案:A,D解析:A D -

第14题:

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据上述资料,回答下列问题:该筹资方案的平均资金成本率为( )。

A.10%

B.12%

C.13%

D.15%答案:C解析:C -

第15题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1200万元,该公司应采用的筹资方案是( )。A、两个筹资方案均可

B、采用甲方案筹资

C、采用乙方案筹资

D、两个筹资方案均不可答案:B解析:由于预计的EBIT(1200万元)小于无差别点的EBIT(1455万元),所以应采用追加股票筹资,即采用甲方案筹资。 -

第16题:

(2018年)甲公司是一家制造业上市公司,市场需求旺盛,公司正在考虑通过筹资扩大产能。

为满足市场需求,公司2019年初拟新增一台设备,需要筹集10000万元。该设备投产后公司预计总息税前利润2660万元,现有两种筹资方案可供选择。

方案1:平价发行优先股筹资6000万元,面值100元,票面股息率10%,按每份市价1250元发行债券筹资4000万元,期限10年,面值1000元,票面利率9%。

方案2:平价发行优先股筹资6000万元,面值100元,票面股息率10%,按每份市价10元发行普通股筹资4000万元。

2018年,公司长期债务10000万元,年利率6%,流通在外普通股1000万股,每股面值1元,无优先股。

要求:采用每股收益无差别点法,计算两个方案每股收益无差别点的息税前利润,并判断公司应选择哪一个筹资方案。在该筹资方案下,公司的每股收益是多少?答案:解析:方案一和二的优先股利息=6000×10%=600(万元)

方案一所得税前利息=10000×6%+4000/1250×1000×9%=888(万元)

方案二所得税前利息=10000×6%=600(万元)

[(EBIT-888)×(1-25%)-600]/1000=[(EBIT-600)×(1-25%)-600]/(1000+4000/10)

解得:EBIT=2408(万元)

预计EBIT为2660万元>每股收益无差别点EBIT的2408万元

所以应该选择财务杠杆大的方案一进行筹资

每股收益=[(2660-888)×(1-25%)-600]/1000=0.73(元)。 -

第17题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<1>、筹资前,公司现有资本结构下,采用公司价值分析法计算的权益资本的市场价值为( )万元。A.7500

B.7800

C.7300

D.8000答案:B解析:权益资本的市场价值=(EBIT-I)×(1-25%)/Ks=[2000×(1-25%)-7000×7.5%]/12.5%=7800(万元)。 -

第18题:

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用):

(1)发行普通股。该公司普通股的β系数为2,一年期国债利率为4%,市场平均收益率为10%。

(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)利用非贴现模式(即一般模式)计算债券资本成本。

(3)根据以上计算结果,为A公司选择筹资方案。答案:解析:(1)普通股资本成本=4%+2×(10%-4%)=16%

(2)债券资本成本=8%×(1-25%)=6%

(3)根据计算结果,发行债券筹资的资本成本低,A公司应选择发行债券筹资。 -

第19题:

共用题干

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据以上资料,回答下列问题:经预测,公司筹集到的资金年平均收益为50万元,则该筹资方案()。

A:可行

B:不可行

C:不完全可行

D:不能确定答案:B解析:平均资金成本率=10%*40%+15%*60%=13%。

该筹资方案的收益率=50/500=10%<平均资金成本率13%,该筹资方案不可行。

若想降低方案的资金成本,应增加债券筹资比例,降低普通股筹资比例。因债券和普通股的资金成本率分别为10%和15%。

平均资金成本率=20%*8%+40%*9%+40%*18%=12.4%<13%,12.4%>10%,因新方案平均资金成本率>收益50/500=10%,不可行。 -

第20题:

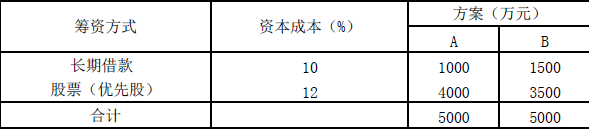

某公司创建时,拟筹资5000 万元,现有如下两个筹资分案可供选择:

某公司筹资方案

根据上述资料,分别计算A、B 筹资方案的综合资本成本率,并比较其大小,从而

确定最佳资本结构方案。答案:解析:A 方案:(1000×10%+4000×12%)/5000=11.6%

B 方案:(1500×10%+3500×12%)/5000=11.4%

B 方案的综合资金成本率小于A 方案,在其他条件相同的情况下,B 方案为最佳筹资方案,其所形成的资金结构也是最佳资金结构。 -

第21题:

A公司2009年资本总额为1000万元,其中普通股600万元(24万股),债务400万元。债务利率为10%,假定公司所得税税率25%。该公司2010年预定将资本总额增至1200万元,需追加资本200万元。 现有两个追加筹资方案可供选择:(1)发行债券,年利率12%, (2)增发普通股8万股。预计2010年息税前利润为200万元。 要求:用每股利润分析法选择追加筹资的方案。

正确答案: 计算每股利润无差别点的息税前利润,其计算公式为

将题目已知数代入

EBIT=136(万元)

2010年息税前利润为200万元>无差别点136万元

发行普通股的每股利润=[(200-40)×(1-25%)]/(24+8)=3.75(元)

发行公司债的每股利润=[(200-40-24)×(1-25%)]/24=4.25(元)

发行公司债的每股利润>发行普通股的每股利润

故,采用发行公司债较为有利。 -

第22题:

问答题A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用):(1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。利用非贴现模式(即一般模式)计算债券资本成本。正确答案: 债券资本成本=8%×(1-25%)=6%解析: 暂无解析 -

第23题:

问答题A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 根据以上计算结果,为A公司选择筹资方案。正确答案: 结论:应当发行债券(应选择第二方案)。解析: 暂无解析 -

第24题:

单选题甲企业只生产销售一种产品,已知2017年销售量为250万件,单价为50元,变动成本率为35%,固定成本总额为6500万元。该企业预计2018年销售量将上升20%,假设销售单价和成本性态保持不变,由于该企业目前生产已满负荷,预计在2018年年初购置设备,价值4000万元,现有两种筹资方案可供选择:A方案是发行股票筹集资金,发行价格为20元,不考虑筹资费用。B方案为按面值发行债券筹集资金,债券票面利率为10%,不考虑筹资费用。已知目前该企业拥有600万股股票,平均利息费用为1200万元。假设企业适用的所得税税率为25%。根据上述资料,回答下列问题:(4)应选择的筹资方案为()。AA方案

BB方案

C两方案均可

D无法判断

正确答案: C解析: