问答题计算保本销售量(取整数)。

题目

相似考题

更多“计算保本销售量(取整数)。”相关问题

-

第1题:

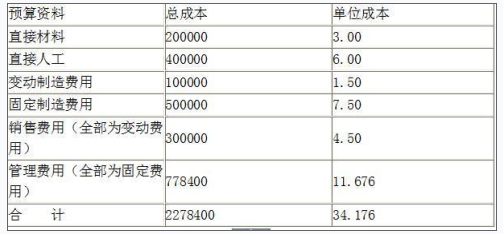

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

正确答案:(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90 -

第2题:

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。

要求:

(1)按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

(2)按联合单位法计算各产品的保本销售量及保本销售额。

(3)按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。

(4)按顺序法,分别按乐观排列和悲观排列,进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

答案:解析:

【答案】

(1)加权平均法

A产品边际贡献率=(100-60)/100=40%

B产品边际贡献率=(200-140)/200=30%

C产品边际贡献率=(250-140)/250=44%

A产品的销售比重=12000100/(120000100+80000200+40000250)=31.58%

B产品的销售比重=80000200/(120000100+80000200+40000250)=42.11%

C产品的销售比重=40000250/(120000100+80000200+40000250)=26.32%

综合边际贡献率=40%31.58%+42.11%30%+44%26.32%=36.85%

综合保本销售额=1000000/36.85%=2713704.21(元)

A产品保本销售额=2713704.2131.58%=856987.79(元)

B产品保本销售额=2713704.2142.11%=1142740.84(元)

C产品保本销售额=2713704.2126.32%=714246.95(元)

A产品保本销售量=856987.79/100=8570(件)

B产品保本销售量=1142740.84/200=5714(件)

C产品保本销售量=714246.95/250=2857(件)

(2)联合单位法

产品销量比=A:B:C=120000:80000:40000=3:2:1

联合单价=3100+2200+1250 =950(元)

联合单位变动成本=360+2140+1140=600(元)

联合保本量= 1000000/(950-600)=2857(件)

各种产品保本销售量计算

A产品保本销售量=28573=8571(件)

B产品保本销售量=28572=5714(件)

C产品保本销售量=2857l=2857(件)

A产品保本销售额=8571100=857100(元)

B产品保本销售额=5714200=1142800(元)

C产品保本销售额=2857250=714250(元)

(3)分算法

A产品边际贡献=(100-60)120000=4800000(元)

B产品边际贡献=(200-140)80000=4800000(元)

C产品边际贡献=(250-140)40000-4400000(元)

边际贡献总额= 4800000 +4800000 +4400000=14000000(元)

分配给A产品的固定成本=48000001000000/14000000=342857. 14(元)

分配给B产品的固定成本=48000001000000/14000000=342857. 14(元)

分配给C产品的固定成本=44000001000000/14000000=314285. 71(元)

A产品的保本量= 342857.14/(100-60)=8571(件)

A产品的保本额= 8571100=857100(元)

B产品的保本量= 342857.14/(200-140)=5714(件)

B产品的保本额= 5714200=1142800(元)

C产品的保本量= 314285.71/(250-140)=2857(件)

C产品的保本额= 2857250=714250(元)

(4)顺序法

①按边际贡献率由高到低的顺序计算。

顺序分析表(乐观排序) 单位:万元

顺序

品种

边际贡献率

销售收入

累计销售收入

边际贡献

累计边际贡献

固定成本补偿额

累计固定成本补偿额

累计损益

1

C

44%

4250=1000

1000

440

440

100

100

340

2

A

40%

12100=1200

2200

480

920

0

100

820

3

B

30%

8200=1600

3800

480

1400

0

100

1300

由表可以看出,固定成本全部由C产品来补偿,那么企业要想达到保本状态,C产品的销售额(量)需达到:

销售量=1000000/(250-140)=9091(件)

销售额=9091250=2272750(元)

当C产品销售额达到2272750元,即销售9091件时,企业保本。企业的保本状态与A、B产品无关。

(2)按边际贡献率由低到高的顺序计算。

顺序分析表(悲观排序) 单位:万元

顺序

品种

边际贡献率

销售收入

累计销售收入

边际贡献

累计边际贡献

固定成本补偿额

累计固定成本补偿额

累计损益

1

B

30%

1600

1600

480

480

100

100

380

2

A

40%

1200

2800

480

960

0

100

860

3

C

44%

1000

3800

440

1400

0

100

1300

由表可以看出,固定成本全部由B产品来补偿,那么企业要想达到保本状态,B产品的销售额(量)需达到:

销售量=1000000/(200-140)=16667(件)

销售额=16667200=3333400(元)

当B产品销售额达到3333400元,即销售16667件时,企业保本。企业的保本状态与A、C产品无关。 -

第3题:

若安全边际率为58%,预计销售量为1500件,则保本销售量应为()件。A.1050

B.630

C.870

D.无法计算答案:B解析:保本销售量=保本作业率×正常经营销售量=1500×(1-58%)=630(件)。 -

第4题:

保本点销售量的计算公式为()

- A、保本点销售量=固定成本/[单价×(1-税率)-单位变动成本]

- B、保本点销售量=固定成本/(1-税率-单位变动成本)

- C、保本点销售量=固定成本/(单价-单位变动成本)

- D、保本点销售量=固定成本/(单价-单位税金)

正确答案:A -

第5题:

安全边际率=(预计销售量-保本销售量)÷保本销售额。

正确答案:错误 -

第6题:

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位) 按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。

正确答案: 分算法

A产品边际贡献=(100-60)×120000=4800000(元)

B产品边际贡献=(200-140)×80000=4800000(元)

C产品边际贡献=(250-140)×40000=4400000(元)

边际贡献总额=4800000+4800000+4400000=14000000(元)

分配给A产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给B产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给C产品的固定成本=4400000×1000000/14000000=314285.71(元)

A产品的保本销售量=342857.14/(100-60)=8571(件)

A产品的保本销售额=8571×100=857100(元)

B产品的保本销售量=342857.14/(200-140)=5714(件)

B产品的保本销售额=5714×200=1142800(元)

C产品的保本销售量=314285.71/(250-140)=2857(件)

C产品的保本销售额=2857×250=714250(元) -

第7题:

多选题对一种产品保本销售量正确的计算公式是()。A固定成本总额÷边际利润率

B固定成本总额÷(销售单价-单位变动成本)

C实际销售量-安全边际量

D保本销售额÷单价

正确答案: D,C解析: 暂无解析 -

第8题:

问答题根据资料三完成下列计算:①按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。②按联合单位法计算各产品的保本销售量及保本销售额。③按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。④按顺序法进行多种产品的保本分析,采用乐观排列顺序计算各产品的保本销售量及保本销售额。正确答案:解析: -

第9题:

判断题安全边际率=(预计销售量-保本销售量)÷保本销售额。A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

单选题根据资料计算该产品的保本销售量(即盈亏临界点销售量)为( )件。A1000

B1250

C1500

D1750

正确答案: D解析:

单位边际贡献=100-60=40(元),保本销售量=50000/40=1250(件)。 -

第11题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。正确答案: 加权平均法加权平均边际贡献率=[120000×(100-60)+80000×(200-140)+40000×(250-140)]/(120000×100+80000×200+40000×250)=36.84%综合保本销售额=1000000/36.84%=2714440.83(元)营业收入合计=120000×100+80000×200+40000×250=38000000(元)A产品保本销售额=2714440.83×120000×100/38000000=857191.84(元)B产品保本销售额=2714440.83×80000×200/38000000=1142922.46(元)C产品保本销售额=2714440.83×40000×250/38000000=714326.53(元)A产品保本销售量=857191.84/100=8572(件)B产品保本销售量=1142922.46/200=5715(件)C产品保本销售量=714326.53/250=2857(件)解析: 暂无解析 -

第12题:

问答题计算甲产品2013年保本销售量和保本销售额;正确答案:解析: -

第13题:

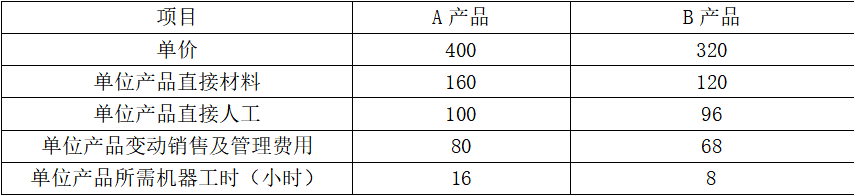

甲企业目前生产A、B两种产品,有关资料如下表所示:

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。答案:解析:(1)A产品单位边际贡献=400-160-100-80=60(元)

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。 -

第14题:

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。答案:解析:<1>、单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分) -

第15题:

关于保本销售量,下列表达式正确的有()。

- A、保本销售量=变动成本总额/销售单价

- B、保本销售量=固定成本总额/单位边际贡献

- C、保本销售量=变动成本总额/单位边际贡献

- D、保本销售量=变动成本总额/(销售单价-单位固定成本)

- E、保本销售量=固定成本总额/(销售单价-单位变动成本)

正确答案:B,E -

第16题:

计算题:企业生产一种产品,上年实际销售量20000件,单价为100元/件,单位变动成本为70/件,固定成本300000元,利润300000元。 要求: (1)假定本年度各种条件均不变,计算本年保本点销售量。 (2)进行该年度保本点敏感性分析。

正确答案: (1)保本点销售量=300000¸(100-70)=10000(件)

(2)保本单价=70+300000¸20000=85(元/件)

保本单位变动成本=100-300000¸20000=85(元/件)

保本固定成本=(100-70)´20000=600000(元)

只要本年单价不低于85元/件,或者单位变动成本不超过85元/件,或者固定成本不超过600000元,该企业就不会亏损。 -

第17题:

对一种产品保本销售量正确的计算公式是()。

- A、固定成本总额÷边际利润率

- B、固定成本总额÷(销售单价-单位变动成本)

- C、实际销售量-安全边际量

- D、保本销售额÷单价

正确答案:B,C,D -

第18题:

某公司生产销售甲、乙、丙三种产品,销售单价分别为50元、70元、90元;预计销售量分别为50000件、30000件、20000件;预计各产品的单位变动成本分别为20元、35元、40元;预计固定成本总额为400000元,若企业采用联合单位法,产品销量比取整数,下列表述正确的有()。

- A、联合保本量1750件

- B、甲产品保本量8750件

- C、乙产品保本量3381件

- D、丙产品保本量2254件

正确答案:C,D -

第19题:

单选题保本点的表现形式除了保本销售量,还有()。A实际销售量

B实际销售额

C保本销售量

D预计销售额

正确答案: D解析: 暂无解析 -

第20题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位) 按联合单位法计算各产品的保本销售量及保本销售额。正确答案: 联合单位法

产品销量比=A:B:C=120000:80000:40000=3:2:1

联合单价=3×100+2×200+1×250=950(元)

联合单位变动成本=3×60+2×140+1×140=600(元)

联合保本量=1000000/(950-600)=2857(件)

A产品保本销售量=2857×3=8571(件)

B产品保本销售量=2857×2=5714(件)

C产品保本销售量=2857×1=2857(件)

A产品保本销售额=8571×100=857100(元)

B产品保本销售额=5714×200=1142800(元)

C产品保本销售额=2857×250=714250(元)解析: 暂无解析 -

第21题:

问答题(2)计算新产品的保本销售量、安全边际率和年息税前利润;正确答案:解析: -

第22题:

问答题计算题:某企业只生产销售甲产品,正常经营条件下的销售量为5000件,单价为100元/件,单位变动成本为60元/件,固定成本为130000元。要求:(1)计算单位边际贡献、边际贡献总额及利润;(2)计算边际贡献率、保本销售量及保本销售额;(3)计算保本作业率;(4)计算安全边际和安全边际率。正确答案: (1)单位边际贡献=100—60=40(元)

边际贡献总额=5000×40=200000(元)

利润=200000—130000=70000(元)

(2)边际贡献率=40/100×100%=40%

保本销售量=固定成本/单位边际贡献

=130000/40=3250(件)

保本销售额=3250x100=325000(元)

或保本销售额=固定成本/边际贡献率

=130000/40%=325000(元)

(3)保本作业率=3250/5000×100%=65%

(4)安全边际量=5000—3250=1750(件)

安全边际额=1750×100=175000(元)

安全边际率=1750/5000×100%=35%

或:安全边际率=1-保本作业率=1-65%=35%解析: 暂无解析 -

第23题:

单选题在其他条件不变的情况下,下列有关因素变化对保本销售量的影响表述中,正确的是()。A单价升高使保本销售量升高

B单位变动成本降低使保本销售量上升

C销量降低使保本销售量上升

D固定成本上升使保本销售量上升

正确答案: B解析: