问答题2016年年末乙公司所有者权益总额为20000万元,2016年年末发行在外普通股股数为4000万股。2017年4月1日,经公司2016年股东大会决议,以截止2016年年末公司总股本为基础,向全体股东每股派发0.15元现金股利,同时派发股票股利每10股送红股1股,工商注册登记变更完成后公司总股本变为4400万股,公司适用的所得税税率为25%。2017年7月1日乙公司发行年利率4%的10年期可转换公司债券,面值800万元,规定每100元债券可转换为1元面值普通股90股,利息每年年末支付一次,发行结束1年

题目

相似考题

更多“2016年年末乙公司所有者权益总额为20000万元,2016年年末发行在外普通股股数为4000万股。2017年4月1日,”相关问题

-

第1题:

已知东方公司2007年年初所有者权益总额为1200万元,2007年的资本积累率为40%,本年增发新股20万股,筹集权益资金344万元。2007年年初、年末的权益乘数分别是2.5和2.2,负债的平均利率是10%,本年利润总额400万元,优先股股利为60万元,普通股现金股利总额为84万元,财产股利为20万元,普通股的加权平均数为200万股,年末普通股股数为210万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东,2007年的所得税为100万元。

要求计算:

(1)2007年年来所有者权益总额;

(2)计算2007年的资本保值增值率;

(3)2007年年初、年末的资产总额和负债总额;

(4)2007年年末的产权比率;

(5)计算2007年末的普通股每股净资产(提示:应该扣除属于优先股股东的净资产);

(6)2007年的总资产报酬率;

正确答案:

(1)资本积累率=(年末所有者权益-年初所有者权益)/年初所有者权益×100%

即:

40%=(年末所有者权益-1200)/1200 × 100%所以,年末所有者权益=1680(万元)

(2)资本保值增值率

×100%=(年末所有者权益总额一本年增发新股筹集的权益资金)/年初所有者权益总额×100%=(1680-344)/1200 × 100%=111.33%

(3)年初权益乘数=年初资产总额/年初所有者权益总额,2.5=年初资产总额/1200

所以,年初资产总额=3000(万元)

年初负债总额=3000-1200=1800(万元)

因为,年末权益乘数=年末资产总额/年末所有者权益总额

即,2.2=年末资产总额/1680

所以,年末资产总额=3696(万元)

年末负债总额=3696-1680=2016(万元)

(4)2007年年末的产权比率=负债总额/所有者权益总额×100%=2016/1680 × 100%=120%

(5)2007年末属于普通股股东的净资产=1680 ×95%=1596(万元)

2007年末的普通股每股净资产=1596/210=7.6(元)

(6)本年负债平均余额=(1800+2016)/2=1908(万元)

本年利息费用=1908×10%=190.8(万元)

息税前利润=利润总额+利息费用=400+190.8=590.8(万元)

总资产报酬率=息税前利润/[(年初资产总额+年末资产总额)/2]× 100%

=590.8/『(3000+3696)/2]× 100%=17.65%

(7)已获利息倍数=590.8/190.8=3.10

(8)净利润=利润总额-所得税=400-100=300(万元)

归属于普通股殷东的当期净利润=300-60=240(万元)

基本每股收益=240/200=1.2(元)

每股股利=普通股现金股利总额/年末普通股股数=84/210=0.4(元)

普通股每股市价=10 × 1.2=12(元)

(9)三年资本平均增长率

-

第2题:

假设ABC公司有优先股10万股,目前清算价值为每股12元,累计拖欠股利为每股3元;2012年12月31日普通股每股市价30元,2012年流通在外普通股加权平均股数80万股,2012年末流通在外普通股股数100万股,年末所有者权益总额为850万元,则该公司的市净率为( )。A、4.29

B、4.35

C、3.48

D、3.43答案:A解析:本年每股净资产=[850-(12+3)×10]÷100=7(元/股),本年市净率=30÷7=4.29。

【考点“市净率”】 -

第3题:

已知甲公司2014年的所有者权益为5000万,其中优先股的账面价值为1000万元,发行在外的普通股股数为1000万股,优先股数为500万股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为( )。A.4

B.4.5

C.5

D.0.5答案:C解析:甲公司的每股净资产=(5000-1000)/1000=4(元)

每股市价=0.8×25=20(元)

市净率=每股市价/每股净资产=20/4=5 -

第4题:

与市盈率指标计算无关的参数是()

- A、年末普通股股本

- B、年末发行在外普通股股数

- C、年末净利润

- D、每股市价

正确答案:A -

第5题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;

正确答案:2003年年末的股东权益总额=600×1.6=960(万元) -

第6题:

2016年年末乙公司所有者权益总额为20000万元,2016年年末发行在外普通股股数为4000万股。2017年4月1日,经公司2016年股东大会决议,以截止2016年年末公司总股本为基础,向全体股东每股派发0.15元现金股利,同时派发股票股利每10股送红股1股,工商注册登记变更完成后公司总股本变为4400万股,公司适用的所得税税率为25%。2017年7月1日乙公司发行年利率4%的10年期可转换公司债券,面值800万元,规定每100元债券可转换为1元面值普通股90股,利息每年年末支付一次,发行结束1年后可以转换股票,债券利息不符合资本化条件,直接计入当期损益。2017年乙公司实现的净利润为4500万元,2017年年末乙公司股票的市价为20元/股。 计算2017年年末每股净资产。

正确答案: 2017年年末的所有者权益=年初所有者权益总额+本年增加的留存收益=20000+(4500-0.15×4000)=23900(万元)

2017年年末每股净资产=23900/4400=5.43(元) -

第7题:

某企业2005年末的所有者权益总额为8000万元,2003年年末的所有者权益总额为5000万元,2002年年末的所有者权益总额为4500万元,则2005年该企业的三年资本平均增长率为()。

- A、16.96%

- B、18.69%

- C、21.14%

- D、23.34%

正确答案:C -

第8题:

某上市公司的年末资产总额为2000万元,负债总额为800万元,本年度实现利润为400万元,在外发行的普通股股数为l600万股,则该公司每股净资产是( )元/股。

- A、0.8

- B、0.75

- C、0.25

- D、0.5

正确答案:B -

第9题:

判断题某公司2006年初发行在外的普通股股数为100万股,2006年4月1日增发15万股,9月1日回购12万股。2006年年末股东权益为1232万元,则该公司2006年度加权平均发行在外的普通股股数为107.25万股,每股净资产为11.49元/股。()A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

判断题乙企业2012年年初资产总额为2000万元,权益乘数为2,2012年年末所有者权益总额为1200万元,则乙企业的资本积累率为25%。()A对

B错

正确答案: 错解析: 乙企业2012年年初所有者权益总额=2000/2=1000(万元),资本积累率=本年所有者权益增长额/年初所有者权益=(1200-1000)/1000=20%。 -

第11题:

单选题与市盈率指标计算无关的参数是()A年末普通股股本

B年末发行在外普通股股数

C年末净利润

D每股市价

正确答案: C解析: 暂无解析 -

第12题:

问答题2016年年末乙公司所有者权益总额为20000万元,2016年年末发行在外普通股股数为4000万股。2017年4月1日,经公司2016年股东大会决议,以截止2016年年末公司总股本为基础,向全体股东每股派发0.15元现金股利,同时派发股票股利每10股送红股1股,工商注册登记变更完成后公司总股本变为4400万股,公司适用的所得税税率为25%。2017年7月1日乙公司发行年利率4%的10年期可转换公司债券,面值800万元,规定每100元债券可转换为1元面值普通股90股,利息每年年末支付一次,发行结束1年后可以转换股票,债券利息不符合资本化条件,直接计入当期损益。2017年乙公司实现的净利润为4500万元,2017年年末乙公司股票的市价为20元/股。计算2017年的基本每股收益。正确答案: 基本每股收益=4500÷4400=1.02(元)解析: 暂无解析 -

第13题:

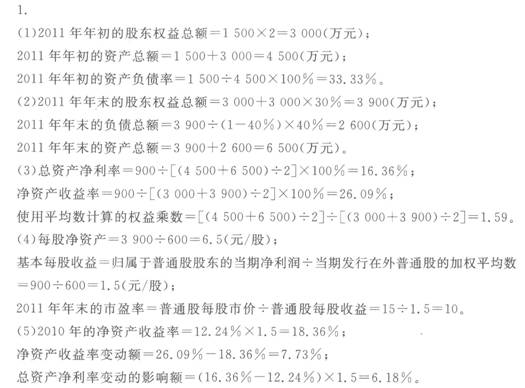

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

正确答案:

-

第14题:

甲企业2019年年末的资产总额为3000万元,权益乘数为2,已知2019年年末发行在外的普通股股数为300万股,目前股票市价为20元/股,则企业2019年的市净率为( )。A.1

B.2

C.4

D.5答案:C解析:2019年年末的股东权益为=3000/2=1500(万元),每股净资产=1500/300=5(元),市净率=每股市价/每股净资产=20/5=4。 -

第15题:

ABC公司某年末资产总额为1500万元,所有者权益为900万元,则该企业年末资产负债率是()。

- A、40%

- B、55%

- C、60%

- D、66%

正确答案:A -

第16题:

普通股每股股利简称每股股利,它反映每股普通股获得现金股利的情况,其公式为()。

- A、股利总额/发行在外普通股股数

- B、股票股利/发行在外普通股股数

- C、现金股利总额/发行在外普通股股数

- D、现金股利总额/发行在外普通股平均股数

正确答案:C -

第17题:

某公司2006年初发行在外的普通股股数为100万股,2006年4月1日增发15万股,9月1日回购12万股。2006年年末股东权益为1232万元,则该公司2006年度加权平均发行在外的普通股股数为107.25万股,每股净资产为11.49元/股。()

正确答案:错误 -

第18题:

某公司2013年末资产总额2000万元,资产负债率为50%,其权益资本包括普通股和留存收益,负债的年平均利率为10%。预计2014年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,企业所得税税率25%。计算该公司2013年末的负债总额和所有者权益总额。

正确答案: 负债总额=资产总额×资产负债率=2000×50%=1000(万元)

所有者权益总额=资产总额-负债总额=2000-1000=1000(万元) -

第19题:

2016年年末乙公司所有者权益总额为20000万元,2016年年末发行在外普通股股数为4000万股。2017年4月1日,经公司2016年股东大会决议,以截止2016年年末公司总股本为基础,向全体股东每股派发0.15元现金股利,同时派发股票股利每10股送红股1股,工商注册登记变更完成后公司总股本变为4400万股,公司适用的所得税税率为25%。2017年7月1日乙公司发行年利率4%的10年期可转换公司债券,面值800万元,规定每100元债券可转换为1元面值普通股90股,利息每年年末支付一次,发行结束1年后可以转换股票,债券利息不符合资本化条件,直接计入当期损益。2017年乙公司实现的净利润为4500万元,2017年年末乙公司股票的市价为20元/股。 计算2017年年末乙公司的市盈率、市净率。

正确答案: 2017年年末市盈率=每股市价/每股收益=20/1.02=19.61

2017年年末市净率=每股市价/每股净资产=20/5.43=3.68。 -

第20题:

某公司年初资产负债率为50%,年末产权比率为75%,年初所有者权益总额为8000万元,年末所有者权益总额比年初增加2000万元;当年实现净利润2500万元。则该公司当年度的总资产报酬率为()。

- A、14.17%

- B、14.93%

- C、15.25%

- D、15.75%

正确答案:B -

第21题:

单选题某公司的年末资产总额为6000万元,所有者权益总额为3600万元;本年实现净利润800万元,拟分配现金股利200万元,该股利分配方案已通过股东大会决议;本年发行在外的普通股股数为1000万股,每股市价20元。该公司的市盈率为()。A20

B25

C50

D75

正确答案: A解析: 每股收益=净利润/年末普通的股份点数=800/1000=0.8,市盈率=普通股每股市价/每股收益=20/0.8=25。 -

第22题:

单选题某公司2013年流通在外普通股加权平均股数为190万股,2013年年末流通在外普通股股数为195万股,2013年年末的普通股每股市价为12元,股东权益总额为600万元,优先股股数为40万股,清算价值为每股3元,拖欠股利为每股1元。则该公司2013年年末的市净率为()。A3.9

B5.31

C3.8

D5.18

正确答案: C解析: 2013年年末普通股股东权益=600-40×(3+1)=440(万元),每股净资产=440÷195=2.26(元/股),市净率=12÷2.26=5.31。 -

第23题:

问答题2017年年末乙公司所有者权益总额为20000万元,2017年年末发行在外普通股股数为4000万股。2018年4月1日,经公司2017年股东大会决议,以截至2017年年末公司总股本为基础,向全体股东每股派发0.15元现金股利,同时派发股票股利每10股送红股1股,工商注册登记变更完成后公司总股本变为4400万股,公司适用的所得税税率为25%。2018年7月1日乙公司发行年利率4%的10年期可转换公司债券,面值800万元,规定每100元债券可转换为1元面值普通股90股,利息每年年末支付一次,发行结束1年后可以转换股票,债券利息不符合资本化条件,直接计入当期损益。2018年乙公司实现的净利润为4500万元,2018年年末乙公司股票的市价为20元/股。 要求: (1)计算2018年的基本每股收益; (2)计算2018年的稀释每股收益; (3)计算2018年年末每股净资产; (4)计算2018年年末乙公司的市盈率、市净率。正确答案:

(1)基本每股收益=4500/4400=1.02(元)

(2)净利润的增加=800×4%×6/12×(1-25%)=12(万元)

普通股股数的增加=(800/100)×90×6/12=360(万股)

稀释每股收益=(4500+12)/(4400+360)=0.95(元)

(3)2018年年末的所有者权益=年初所有者权益总额+本年增加的留存收益=20000+(4500-0.15×4000)=23900(万元)

2018年年末每股净资产=23900/4400=5.43(元)

(4)2018年年末市盈率=每股市价/每股收益=20/1.02=19.61

2018年年末市净率=每股市价/每股净资产=20/5.43=3.68。解析: 暂无解析 -

第24题:

单选题2012年甲公司的所有者权益为5000万元,发行在外普通股股数为1000万股,无优先股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为()。A4

B4.5

C5

D0.5

正确答案: B解析: 甲公司每股收益为0.8元,市盈率为25,所以每股市价=25×0.8=20(元),甲公司每股净资产=5000/1000=5(元),所以甲公司的市净率=20/5=4。