问答题甲上市公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定该公司20×7年所有资产和负债项目的账面价值均等于其计税基础,并假定发生了如下经济业务:(1)购入材料一批,货款1万元,增值税0.17万元,材料验收入库,款项未付。(2)借入长期借款150万元,已存入银行。(3)用银行存款50万元偿还长期借款本金。(4)从银行借入短期借款15万元,年度内实际支付利息1万元。(5)支付并分配工资2.5万元。其中支付管理人员工资1万元,支付生产工人工资1.5万元。(6)对B公司的长期股权投资

题目

相似考题

更多“问答题甲上市公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定该公司20×7年所有资产和负债项目的账面价值均等于其计税基础,并假定发生了如下经济业务: (1)购入材料一批,货款1万元,增值税0.17万元,材料验收入库,款项未付。 (2)借入长期借款150万元,已存入银行。 (3)用银行存款50万元偿还长期借款本金。 (4)从银行借入短期借款15万元,年度内实际支付利息1万元。 (5)支付并分配工资2.5万元。其中支付管理人员工资1万元,支付生产工人工资1.5万元。 (6”相关问题

-

第1题:

甲上市公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。

假定该公司20×7年所有资产和负债项目的账面价值均等于其计税基础,并假定发生了如下经济业务:

(1)购人材料一批,货款1万元,增值税0.17万元,材料验收入库,款项未付。

(2)借人长期借款150万元,已存入银行。

(3)用银行存款50万元偿还长期借款本金。

(4)从银行借人短期借款15万元,年度内实际支付利息1万元。

(5)支付并分配工资2.5万元。其中支付管理人员工资1万元,支付生产工人工资1.5万元。

(6)对B公司的长期股权投资比例为40%,采用权益法核算。B公司本年度实现净利润40万元,实际分得现金股利10万元。

(7)计提折旧15万元,其中公司行政管理部门计提折旧5万元,生产车间计提折旧10万元。

(8)出售办公设备一台,设备原价2.5万元,已提折旧1.5万元,所得价款0.5万元,支付清理费0.25万元。

(9)摊销无形资产价值5万元。

(10)销售产品一批,货款20万元,增值税3.4万元。产品已发出,款已收到并存入银行,该产品的实际成本为15万元。

(11)计算应交所得税1.5万元。本年实际交纳所得税1万元,增值税3.23万元。

(12)结转本年利润及利润分配9.5万元。

(13)提取盈余公积0.95万元,用银行存款支付现金股利0.5万元。

要求:

(1)编制会计分录;

(2)编制现金流量表(简要格式见下表)。

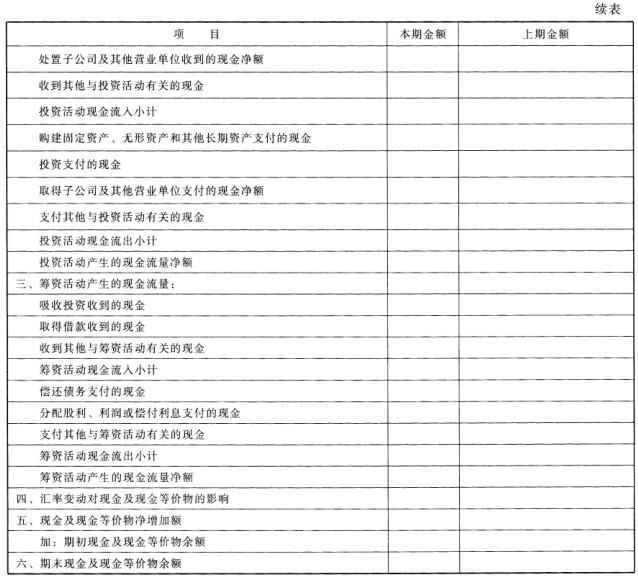

现金流量表(直接法) 会企03表

编制单位:20×7年度

单位:元 项 目 本期金额 上期金额 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资收到的现金 取得投资收益收到的现金 处置固定资产、无形资产和其他长期资产收回的现金净额 处置子公司及其他营业单位收到的现金净额 收到其他与投资活动有关的现金 投资活动现金流人小计 购建固定资产、无形资产和其他长期资产支付的现金 投资支付的现金 取得予公司及其他营业单位支付的现金净额 支付其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资收到的现金 取得借款收到的现金 收到其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务庄付的现金 分配股利、利润或偿付利息支付的现金 支付其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金及现金等价物的影响 五、现金及现金等价物净增加额 加:期初现金及现金等价物余额 六、期末现金及现金等价物余额

正确答案:

(1)根据业务编制会计分录如下:

第一

借:原材料 10000

应交税费——应交增值税(进项税额) 1700

贷:应付账款’ 11700

第二

借:银行存款 1500000

贷:长期借款 1500000

第三

借:长期借款 500000

贷:银行存款 500000

第四

借:银行存款 150000

贷:短期借款 150000

借:财务费用 10000

贷:银行存款 10000

第五

借:应付职工薪酬 25000

贷:库存现金 25000

借:管理费用 10000

制造费用 15000

贷:应付职工薪酬 25000

第六

借:长期股权投资 160000

贷:投资收益 160000

借:应收股利 100000

贷:长期股权投资 100000

借:银行存款 100000

贷:应收股利 100000

第七

借:管理费用 50000

制造费用 100000

贷:累计折旧 150000

第八

借:固定资产清理 10000

累计折旧 15000

贷:固定资产 25000

借:银行存款 5000

贷:固定资产清理 5000

借:固定资产清理 2500

贷:银行存款 2500

借:营业外支出 7500

贷:固定资产清理 7500

第九

借:管理费用 50000

贷:累计摊销 50000

第十

借:银行存款 234000

贷:主营业务收入 200000

应交税费——应交增值税(销项税额) 34000

借:主营业务成本 150000

贷:库存商品 150000

第十一

借:所得税费用 15000

贷:应交税费——应交所得税 15000

借:应交税费——应交所得税 10000

——应交增值税 32300

贷:银行存款42300

第十二

借:本年利润 95000

贷:利润分配——未分配利润 95000

第十三

借:利润分配——提取盈余公积 9500

——应付股利 5000

贷:盈余公积 9500

应付股利 5000

借:应付股利 5000

贷:银行存款 5000

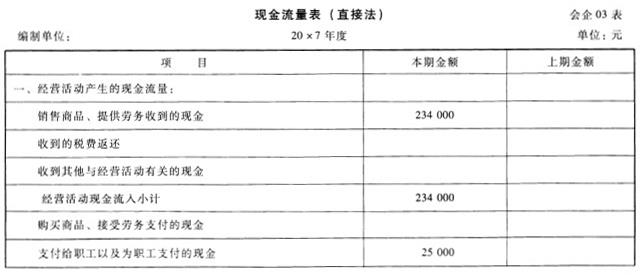

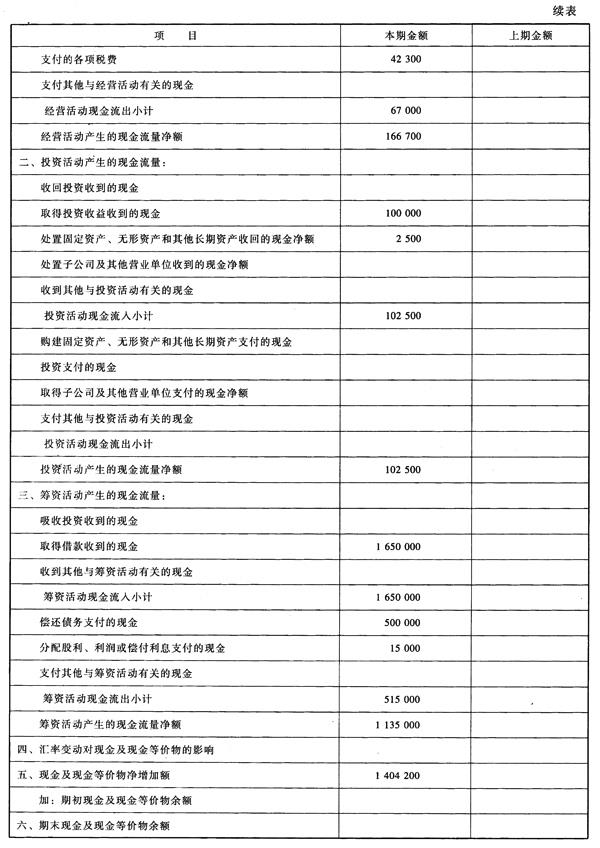

(2)编制现金流量表(直接法),上期金额略。

现金流量表(直接法) 会企03表

编制单位:20×7年度 单位:元项 目 本期金额

上期金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

234000

收到的税费返还

收到其他与经营活动有关的现金

经营活动现金流入小计

234000

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

25000

支付的各项税费

42300

支付其他与经营活动有关的现金

经营活动现金流出小计

67000

经营活动产生的现金流量净额

166700

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

100000

处置固定资产、无形资产和其他长期资产收回的现金净额

2500

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

102500

购建固定资产、无形资产和其他长期资产支付的现金

投资支付的规佥

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

102500

三、筹资活动产生的现金流量:

吸收投资收到的现金

取得借款收到的现金

1650000

收到其他与筹资活动有关的现金

筹资活动现金流人小计

1650000

偿还债务支付的现金

500000

分配股利、利润或偿付利息支付的现金

15000

支付其他与筹资活动有关的现金

筹资活动现金流出小计

515000

筹资活动产生的现金流量净额

1135000

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

1404200

加:期初现金及现金等价物余额

六、期末现金及现金等价物余额

-

第2题:

A公司为增值税一般纳税企业,适用的增值税税率为17%,消费税税率为10%,营业税税率为5%,所得税税率为33%,存货收发采用实际成本核算。该企业2002年发生下列经济业务。

(1)从一般纳税企业购入一批原材料,增值税专用发票上注明的原材料价款为100万元,增值税17万元,货款已经支付,另购入材料过程中支付运费1万元(进项税额按7%的扣除率计算),材料已经到达并验收入库。

(2)收购农业产品,实际支付的价款20万元,收购的农业产品已验收入库。

(3)将一批材料用于工程项目,材料成本为10000元。

(4)收购未税矿产品,实际支付的收购款为19万元,代扣代交的资源税1万元(假设不考虑增值税因素)。

(5)将应税消费品用于对外投资,产品成本为400万元,计税价格为500万元,另支付补价10万元。

(6)对外提供运输劳务,收入10万元存入银行,确认收入并计算应交营业税。

(7)出售一项专利权,收入10万元存入银行,该专利权出售时的摊余价值为6万元,已提减值准备2万元。

(8)企业当年收到减免增值税20000元。该企业采取先征后退返还增值税的方法。

要求:根据上述业务编制相关业务的会计分录。

正确答案:

(1)购入原材料:

借:原材料 1009300

应交税金-应交增值税(进项税额) 170700

贷:银行存款 1180000

(2)收购农产品:

借:原材料 180000

应交税金-应交增值税(进项税额) 20000

贷:银行存款 200000

(3)在建工程领用生产用材料:

借:在建工程 11700

贷:应交税金-应交增值税(进项税额转出) 1700

原材料 10000

(4)收购未税矿产品:

借:原材料 200000

贷:银行存款 190000

应交税金-应交资源税 10000

(5)用应税消费品对外投资:

应交增值税=500×17%=85万元

应交消费税=500×10%=50万元

借:长期股权投资 5450000

贷:应交税金-应交增值税(销项税额) 850000

-应交消费税 500000

库存商品 4000000

银行存款 100000

(6)对外提供劳务:

确认收入:

借:银行存款 100000

贷:其他业务收入 100000

计算应交营业税:

借:其他业务支出 5000

贷:应交税金-应交营业税 5000

(7)出售专利所有权:

借:银行存款 100000

无形资产减值准备 20000

贷:无形资产 60000

应交税金-应交营业税 5000

营业外收入 55000

(8)收到减免的增值税:

借:银行存款 20000

贷:补贴收入 20000 -

第3题:

甲上市公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定该公司20x7年所有资产和负债项目的账面价值均等于其计税基础,并假定发生了如下经济业务:(1)购入材料一批,货款1万元,增值税0.17万元,材料验收入库,款项未付。(2)借入长期借款150万元,已存入银行。(3)用银行存款50万元偿还长期借款本金。(4)从银行借入短期借款15万元,年度内实际支付利息1万元。(5)支付并分配工资2.5万元。其中支付管理人员工资1万元,支付生产工人工资1.5万元。(6)对B公司的长期股权投资比例为40%,采用权益法核算。B公司本年度实现净利润40万元,实际分得现金股利10万元。(7)计提折旧15万元,其中公司行政管理部门计提折旧5万元,生产车间计提折旧10万元。(8)出售办公设备一台,设备原价2.5万元,已提折旧1.5万元,所得价款0.5万元,支付清理费0.25万元。(9)摊销无形资产价值5万元。(10)销售产品一批,货款20万元,增值税3.4万元。产品已发出,款已收到并存入银行,该产品的实际成本为15万元。(11)计算应交所得税1.5万元。本年实际交纳所得税1万元,增值税3.23万元。(12)结转本年利润及利润分配9.5万元。(13)提取盈余公积0.95万元,用银行存款支付现金股利0.5万元。

要求:

(1)编制会计分录;

(2)编制现金流量表(简要格式见下表)。

答案:解析:

答案:解析:(1)根据业务编制会计分录如下:第一,借:原材料10000应交税费——应交增值税(进项税额)1700贷:应付账款11700第二,借:银行存款1500000贷:长期借款1500000第三,借:长期借款500000贷:银行存款500000第四,借:银行存款150000贷:短期借款150000借:财务费用10000贷:银行存款10000第五,借:应付职工薪酬25000贷:库存现金25000借:管理费用10000制造费用15000贷:应付职工薪酬25000第六,借:长期股权投资160000贷:投资收益160000借:应收股利100000贷:长期股权投资100000借:银行存款100000贷:应收股利100000第七,借:管理费用50000制造费用100000贷:累计折旧150000第八,借:固定资产清理10000累计折旧15000贷:固定资产25000借:银行存款5000贷:固定资产清理5000借:固定资产清理2500贷:银行存款2500借:营业外支出7500贷:固定资产清理7500第九,借:管理费用50000贷:累计摊销50000第十,借:银行存款234000贷:主营业务收入200000应交税费——应交增值税(销项税额)34000借:主营业务成本150000贷:库存商品150000第十一,借:所得税费用15000贷:应交税费——应交所得税15000借:应交税费——应交所得税10000一应交增值税32300贷:银行存款42300第十二,借:本年利润95000贷:利润分配——未分配利润95000第十三,借:利润分配——提取盈余公积9500——应付股利5000贷:盈余公积9500应付股利5000借:应付股利5000贷:银行存款5000

(2)编制现金流量表(直接法),上期金额略。

-

第4题:

2020年2月1日,甲公司购入一套新设备用于安装生产线。该设备购买价格为1000万元,增值税额为130万元,运输费用21.8万元(含税,增值税税率为9%),支付保险费和装卸费用50万元。该生产线在安装期间,领用生产用原材料的实际成本为100万元,发生安装工人工资等费用10万元。

支付为达到正常运转而发生的测试费20万元,外聘专业人员服务费20万元,员工培训费1万元,上述款项均以银行存款支付。假定甲公司为一般纳税人企业,增值税税率为13%,该生产线已经达到预定可使用状态,其入账价值为( )。A.1222.2万元

B.1221万元

C.1220万元

D.1200万元答案:C解析:计入入账价值的运费=21.8/(1+9%)=20(万元)

入账价值=1000+20+50+100+10+20+20=1220(万元)

-

第5题:

某企业自行建造固定资产,有关经济业务如下: ;(1)购入工程材料一批,买价为12万元,增值税进项税额为2.04万元,均以银行存款支付。 ;(2)以银行存款0.8万元支付固定资产投资方向调节税。 ;(3)工程领用材料(工程用)13.6万元。 ;(4)工程应负担的建造人员的工资为6.4万元。 ;(5)工程应负担的长期借款利息为1.6万元。 ;(6)工程完工,交付车间使用。 ;(7)该项固定资产预计使用10年,预计净残值为0.8万元,按直线法计提折旧。 ;(8) ;预提修理费用1.8万元,实际用银行存款支付2.1万元。 ;(9) ;第8年年末,该项固定资产报废,残料价值为0.8万元,已验收入库,支付清理费用0.4万元。 ;要求:根据上述经济业务,编制相关的会计分录。

正确答案: 应编制会计分录如下:(单位:万元)

(1)借:工程物资 14.04

贷:银行存款 14.04

(2)借:在建工程 0.8

贷:应交税费——固定资产投资方向调节税 0.8

借:应交税费——固定资产投资方向调节税 0.8

贷:银行存款 0.8

(3)借:在建工程 13.6

贷:工程物资 13.6

(4)借:在建工程 6.4

贷:应付职工薪酬 6.4

(5)借:在建工程 1.6

贷:长期借款 1.6

(6)借:固定资产 22.4

贷:在建工程 22.4

(7)借:制造费用 2.16

贷:累计折旧 2.16

(8)借:制造费用 1.80

贷:预提费用 1.80

借:预提费用 1.80

待摊费用 0.30

贷:银行存款 2.10

(9)借:固定资产清理 5.12

累计折旧 17.28

贷:固定资产 22.40

借:固定资产清理 0.40

贷:银行存款 0.40

借:原材料 0.80

贷:固定资产清理 0.80

借:营业外支出 4.72

贷:固定资产清理 4.72 -

第6题:

甲企业为增值税一般纳税工业企业,其适用的增值税税率为17%,2010年6月发生如下经济业务: (1)6月1日,购入一批工程用原材料(建造办公楼),价款为25万元,增值税额为4.25万元,并开出一张3个月到期的商业承兑汇票,该票据为带息票据,票面利率8%,于月末计提利息。 (2)6月3日,企业收到乙公司预付货款20万元。 (3)6月10日,企业转让专利所有权,取得转让收入5万元,存入银行,该专利权账面原值8万元,已摊销2万元,计提减值准备3万元,该企业适用的营业税税率为5%。 (4)6月15日,企业向乙公司发出60万元的货物,成本为50万元;乙公司已验收入库,并支付了剩余货款及增值税50.2万元。 (5)6月28日,经过核算,该月应付生产工人工资15万元,车间管理人员工资8万元,厂部管理人员工资2万元,工程人员工资1万元。企业先到银行提现,然后全部以现金支付工资。 (6)6月30日,计提票据利息。 要求:根据上述资料,从备选答案中选出下列问题的正确答案。 6月10日,企业转让专利权时恰当的会计处理为()

- A、借:银行存款

- B、借:银行存款

- C、借:银行存款

- D、借:银行存款

正确答案:A -

第7题:

甲企业为增值税一般纳税工业企业,其适用的增值税税率为17%,2010年6月发生如下经济业务: (1)6月1日,购入一批工程用原材料(建造办公楼),价款为25万元,增值税额为4.25万元,并开出一张3个月到期的商业承兑汇票,该票据为带息票据,票面利率8%,于月末计提利息。 (2)6月3日,企业收到乙公司预付货款20万元。 (3)6月10日,企业转让专利所有权,取得转让收入5万元,存入银行,该专利权账面原值8万元,已摊销2万元,计提减值准备3万元,该企业适用的营业税税率为5%。 (4)6月15日,企业向乙公司发出60万元的货物,成本为50万元;乙公司已验收入库,并支付了剩余货款及增值税50.2万元。 (5)6月28日,经过核算,该月应付生产工人工资15万元,车间管理人员工资8万元,厂部管理人员工资2万元,工程人员工资1万元。企业先到银行提现,然后全部以现金支付工资。 (6)6月30日,计提票据利息。 要求:根据上述资料,从备选答案中选出下列问题的正确答案。 6月30日,计提的利息为()

- A、1.186万元

- B、0.265万元

- C、0.489万元

- D、0.195万元

正确答案:D -

第8题:

甲公司为增值税一般纳税人。2014年1月,甲公司因生产需要,决定用自营方式建造一间材料仓库。相关资料如下: (1)2014年1月5日,购入工程用专项物资20万元,增值税税额为3.4万元,该批专项物资已验收入库,款项用银行存款付讫。 (2)领用上述专项物资,用于建造仓库。 (3)领用本单位生产的水泥一批用于工程建设,该批水泥成本为2万元,税务部门核定的计税价格为3万元,增值税税率为17%。 (4)领用本单位外购原材料一批用于工程建设,原材料实际成本为1万元,应负担的增值税额为0.17万元。 (5)2014年1月至3月,应付工程人员工资6.08万元,用银行存款支付其他费用0.92万元。 (6)2014年3月31日,该仓库达到预定可使用状态,预计可使用20年,预计净残值为2万元,采用直线法计提折旧。 (7)2018年12月31日,该仓库突遭火灾焚毁,残料估计价值5万元,验收入库,用银行存款支付清理费用2万元。经保险公司核定的应赔偿损失7万元,尚未收到赔款。甲公司确认了该仓库的毁损损失。 2014年度该仓库应计提的折旧额为()万元。

- A、1.0875

- B、0.96

- C、0.9225

- D、1.05

正确答案:D -

第9题:

不定项题A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,提供运输劳务的营业税税率为3%,转让不动产和无形资产的营业税税率为5%。城市维护建设税和教育费附加不予考虑。A公司于2013年1月1日正式投产营业,主要生产和销售甲产品,兼营提供运输劳务。该企业对原材料采用计划成本核算,"原材料"账户1月1日余额为102万元,"材料成本差异"账户1月1日借方余额为2万元。有关资料如下:2013年度A公司发生下列有关经济业务:(1)购入材料一批,增值税专用发票注明的材料价款为100万元,增值税税额为17万元,材料已经验收入库,企业开出商业汇票支付。该批材料计划成本98万元。(2)企业用银行存款支付上述购买材料的商业汇票款117万元。(3)销售甲产品一批,该批产品的成本为80万元,销售货款200万元,增值税专用发票注明的增值税税额为34万元,产品已经发出,提货单已经交给买方,货款及增值税尚未收到。(4)上述产品销售业务中,买方用银行存款支付了款项174万元,余款则开具了一张面值60万元,期限为4个月的不带息商业承兑汇票(至本年底尚未到期)。(5)当年发出材料计划成本150万元,其中生产产品领用原材料计划成本100万元,生产车间领用材料计划成本40万元,企业管理部门耗用材料计划成本10万元。计算材料成本差异率并结转发出材料应负担的成本差异。(6)当年分配并发放职工工资200万元,其中生产工人工资100万元,车间管理人员工资40万元,从事运输劳务的人员工资10万元,企业管理人员工资40万元,在建工程工人工资10万元。(7)用银行存款购买建筑材料一批,增值税专用发票上注明的价款为20万元,增值税税额为3.4万元,并支付运杂费0.6万元。假设该材料用于厂房建设。(8)本年提供运输劳务收入40万元存入银行,假定发生的相关成本、费用(不包括工资)为20万元,均用银行存款支付。(9)10月10日,转让一专利权的所有权,取得转让价款20万元存入银行,该专利权的账面余额为15万元,已累计摊销5万元。(10)10月20日,转让一项不动产取得转让收入40万元,该不动产原值为60万元,已提折旧10万元,转让时支付清理费用2万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)关于投资活动产生的现金流量,下列各项中正确的是()。A处置固定资产、无形资产和其他长期资产收回的现金净额为60万元

B处置固定资产、无形资产和其他长期资产收回的现金净额为58万元

C购建固定资产、无形资产和其他长期资产支付的现金为34万元

D购建固定资产、无形资产和其他长期资产支付的现金为24万元

正确答案: D解析: 暂无解析 -

第10题:

不定项题A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,提供运输劳务的营业税税率为3%,转让不动产和无形资产的营业税税率为5%。城市维护建设税和教育费附加不予考虑。A公司于2013年1月1日正式投产营业,主要生产和销售甲产品,兼营提供运输劳务。该企业对原材料采用计划成本核算,"原材料"账户1月1日余额为102万元,"材料成本差异"账户1月1日借方余额为2万元。有关资料如下:2013年度A公司发生下列有关经济业务:(1)购入材料一批,增值税专用发票注明的材料价款为100万元,增值税税额为17万元,材料已经验收入库,企业开出商业汇票支付。该批材料计划成本98万元。(2)企业用银行存款支付上述购买材料的商业汇票款117万元。(3)销售甲产品一批,该批产品的成本为80万元,销售货款200万元,增值税专用发票注明的增值税税额为34万元,产品已经发出,提货单已经交给买方,货款及增值税尚未收到。(4)上述产品销售业务中,买方用银行存款支付了款项174万元,余款则开具了一张面值60万元,期限为4个月的不带息商业承兑汇票(至本年底尚未到期)。(5)当年发出材料计划成本150万元,其中生产产品领用原材料计划成本100万元,生产车间领用材料计划成本40万元,企业管理部门耗用材料计划成本10万元。计算材料成本差异率并结转发出材料应负担的成本差异。(6)当年分配并发放职工工资200万元,其中生产工人工资100万元,车间管理人员工资40万元,从事运输劳务的人员工资10万元,企业管理人员工资40万元,在建工程工人工资10万元。(7)用银行存款购买建筑材料一批,增值税专用发票上注明的价款为20万元,增值税税额为3.4万元,并支付运杂费0.6万元。假设该材料用于厂房建设。(8)本年提供运输劳务收入40万元存入银行,假定发生的相关成本、费用(不包括工资)为20万元,均用银行存款支付。(9)10月10日,转让一专利权的所有权,取得转让价款20万元存入银行,该专利权的账面余额为15万元,已累计摊销5万元。(10)10月20日,转让一项不动产取得转让收入40万元,该不动产原值为60万元,已提折旧10万元,转让时支付清理费用2万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)根据资料(1)至资料(4),下列各项中,会计分录正确的是()。A资料(1):借:材料采购100应交税费-应交增值税(进项税额)17贷:应付票据117借:原材料98材料成本差异2贷:材料采购100

B资料(2):借:应付票据117贷:银行存款117

C资料(3):借:应收账款234贷:主营业务收入200应交税费-应交增值税(销项税额)34借:主营业务成本80贷:库存商品80

D资料(4):借:银行存款234贷:应收账款234

正确答案: C解析: 暂无解析 -

第11题:

单选题甲企业为增值税一般纳税工业企业,其适用的增值税税率为17%,2010年6月发生如下经济业务: (1)6月1日,购入一批工程用原材料(建造办公楼),价款为25万元,增值税额为4.25万元,并开出一张3个月到期的商业承兑汇票,该票据为带息票据,票面利率8%,于月末计提利息。 (2)6月3日,企业收到乙公司预付货款20万元。 (3)6月10日,企业转让专利所有权,取得转让收入5万元,存入银行,该专利权账面原值8万元,已摊销2万元,计提减值准备3万元,该企业适用的营业税税率为5%。 (4)6月15日,企业向乙公司发出60万元的货物,成本为50万元;乙公司已验收入库,并支付了剩余货款及增值税50.2万元。 (5)6月28日,经过核算,该月应付生产工人工资15万元,车间管理人员工资8万元,厂部管理人员工资2万元,工程人员工资1万元。企业先到银行提现,然后全部以现金支付工资。 (6)6月30日,计提票据利息。 要求:根据上述资料,从备选答案中选出下列问题的正确答案。 6月30日,计提的利息为()A1.186万元

B0.265万元

C0.489万元

D0.195万元

正确答案: A解析: 计提的利息=29.25×8%×1/12=0.195(万元) 借:财务费用0.195 贷:应付票据0.195 -

第12题:

不定项题A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,提供运输劳务的营业税税率为3%,转让不动产和无形资产的营业税税率为5%。城市维护建设税和教育费附加不予考虑。A公司于2013年1月1日正式投产营业,主要生产和销售甲产品,兼营提供运输劳务。该企业对原材料采用计划成本核算,"原材料"账户1月1日余额为102万元,"材料成本差异"账户1月1日借方余额为2万元。有关资料如下:2013年度A公司发生下列有关经济业务:(1)购入材料一批,增值税专用发票注明的材料价款为100万元,增值税税额为17万元,材料已经验收入库,企业开出商业汇票支付。该批材料计划成本98万元。(2)企业用银行存款支付上述购买材料的商业汇票款117万元。(3)销售甲产品一批,该批产品的成本为80万元,销售货款200万元,增值税专用发票注明的增值税税额为34万元,产品已经发出,提货单已经交给买方,货款及增值税尚未收到。(4)上述产品销售业务中,买方用银行存款支付了款项174万元,余款则开具了一张面值60万元,期限为4个月的不带息商业承兑汇票(至本年底尚未到期)。(5)当年发出材料计划成本150万元,其中生产产品领用原材料计划成本100万元,生产车间领用材料计划成本40万元,企业管理部门耗用材料计划成本10万元。计算材料成本差异率并结转发出材料应负担的成本差异。(6)当年分配并发放职工工资200万元,其中生产工人工资100万元,车间管理人员工资40万元,从事运输劳务的人员工资10万元,企业管理人员工资40万元,在建工程工人工资10万元。(7)用银行存款购买建筑材料一批,增值税专用发票上注明的价款为20万元,增值税税额为3.4万元,并支付运杂费0.6万元。假设该材料用于厂房建设。(8)本年提供运输劳务收入40万元存入银行,假定发生的相关成本、费用(不包括工资)为20万元,均用银行存款支付。(9)10月10日,转让一专利权的所有权,取得转让价款20万元存入银行,该专利权的账面余额为15万元,已累计摊销5万元。(10)10月20日,转让一项不动产取得转让收入40万元,该不动产原值为60万元,已提折旧10万元,转让时支付清理费用2万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)关于经营活动产生的现金流量,下列各项中正确的是()。A销售商品、提供劳务收到现金为214万元

B购买商品、接受劳务支付现金为137万元

C支付给职工以及为职工支付的现金为200万元

D支付给职工以及为职工支付的现金为190万元

正确答案: A解析: 暂无解析 -

第13题:

富泰公司为增值税一般纳税企业,适用的增值税税率为17%,消费税税率为l0%,营业税税率为5%,所得税税率为25%,存货收发采用实际成本核算。该企业2008年发生下列经济业务:

(1)从一般纳税企业购入一批原材料,增值税专用发票上注明的原材料价款为100万元,增值税17万元,货款已经支付,另购入材料过程中支付运费10000元(进项税额按7%的扣除率计算),材料已经到达并验收入库。

(2)将一批材料用于工程项目,材料成本为10000元。

(3)从一般纳税企业购入工程物资一批,其价款为20万元,增值税为3.4万元,用银行存款支付。

(4)对外提供运输劳务,收入10万元存入银行,确认收入并计算应交营业税。

(5)转让一项专利权的所有权,收入l00万元存入银行,该专利权转让时账面余额为80万元,摊余价值为60万元。

(6)企业用银行存款支付购买印花税票1600元。

(7)向甲公司销售一批应税消费品100000元,增值税l7000元,收到款项存入银行。该批产品的实际成本为80000元。

要求:根据上述业务编制相关的会计分录。

正确答案:

【答案】

(1)购入原材料:

借:原材料1009300

应交税费-应交增值税(进项税额)

170700

(170000+100007%)

贷:银行存款ll80000

(1000000+170000+10000)

(2)工程项目领用材料,将原抵扣的进项税额转出:

借:在建工程ll700

贷:原材料10000

应交税费-应交增值税(进项税额转出)

1700

(3)购入工程物资,进项税额不能抵扣,计入成

本中:

借:工程物资234000

贷:银行存款234000

(4)对外提供劳务:

借:银行存款l00000

贷:其他业务收入l00000

计算应交营业税:

借:营业税金及附加5000

贷:应交税费-应交营业税

5000(1000005%)

(5)转让无形资产所有权通过营业外收入核算:

借:银行存款lOOOOOO

累计摊销200000

贷:无形资产800000

应交税费-应交营业税

50000(1000005%)

营业外收入350000

(6)印花税直接计入管理费用中:

借:管理费用l600

贷:银行存款l600

(7)销售产品:

借:银行存款ll7000

贷:主营业务收入l00000

应交税费-应交增值税(销项税额)

17000

借:营业税金及附加10000

贷:应交税费-应交消费税l0000

借:主营业务成本80000

贷:库存商品80000 -

第14题:

东方公司为一般纳税人,适用的增值税税率为17%,原材料按照实际成本核算,期初没有尚未抵扣的增值税。2007年3月份发生下列有关业务:

(1)购进材料一批,专用发票注明:价款11O万元,增值税18.7万元,途中保险费3万元,已入库,货款已经支付;

(2)销售产品一批,专用发票注明:价款200万元,增值税34万元,货款存入银行;

(3)在建工程领用外购材料一批,实际成本50万元;

(4)在建工程领用企业自产商品一批,实际成本80万元,计税价格为100万元;

(5)委托B公司加工应税消费品时,支付加工费10万元、代收代缴消费税3万元,收回后准备直接用于销售;假定B公司为一般纳税人,适用的增值税税率为17%;

(6)本月交纳增值税30万元。

要求:

作出上述(1)~(6)项业务有关应交税费的

正确答案:

(1)借:原材料 113

应交税费——应交增值税(进项税额) 18.7

贷:银行存款 131.7

(2)借:银行存款 234

贷:主营业务收入 200

应交税费——应交增值税(销项税额) 34

(3)借:在建工程 58.50

贷:原材料 50

应交税费——应交增值税(进项税额转出) 8.50

(4)借:在建工程 97

贷:库存商品 80

应交税费——应交增值税(销项税额) 17(100×17%)

(5)借:委托加工物资 13

应交税费——应交增值税(进项税额) 1.70

贷:银行存款 14.70

(6)借:应交税费——应交增值税(已交税金) 30

贷:银行存款 30 -

第15题:

2020年2月1日,甲公司购入一套新设备用于安装生产线。该设备购买价格为1000万元,增值税额为130万元,运输费用21.8万元(含税,增值税税率为9%),支付保险费和装卸费用共50万元。该生产线在安装期间,领用生产用原材料的实际成本为100万元,发生安装工人工资等费用10万元。支付为达到正常运转而发生的测试费20万元,外聘专业人员服务费20万元,员工培训费1万元,上述款项均以银行存款支付。假定甲公司为增值税一般纳税人企业,适用的增值税税率为13%,该生产线已经达到预定可使用状态,其入账价值为( )万元。A.1222.2

B.1221

C.1220

D.1200答案:C解析:该生产线的入账价值=1000+21.8/(1+9%)+50+100+10+20+20=1220(万元) -

第16题:

A公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%,假定不考虑其他相关税费。A公司主要生产和销售甲产品,原材料按实际成本核算,在销售时逐笔结转销售成本。2013年A公司相关经济业务和事项如下:(1)2月10日,销售甲产品一批,增值税专用发票上注明的货款为600万元,增值税额为102万元。产品已经发出,货款和增值税已经并存银行,该批产品的实际成本为300万元。(2)本年生产产品领用原材料300万元,生产车间领用原材料60万元,企业管理部门领用原材料20万元。(3)10月3日,销售原材料一批,该批原材料的实际成本为18万元,增值税专用发票上注明的货款为20万元,增值税为3.4万元,原材料已经发出,货款和增值税已经收到并存入银行。(4)本年度用银行存款支付本期发生的广告费用6万元,销售商品过程中发生的保险费14万元,计入当期损益的利息费用及银行手续费为4万元。(5)计算确认本年应交所得税53.75万元,假定不存在所得税纳税调整因素。

要求:逐笔编制A公司上述业务和事项的会计分录。

答案:解析:(1)借:银行存款702贷:主营业务收入600应交税费——应交增值税(销项税额)102借:主营业务成本300贷:库存商品300

(2)借:生产成本300制造费用60管理费用20贷:原材料380

(3)借:银行存款23.4贷:其他业务收入20应交税费——应交增值税(销项税额)3.4借:其他业务成本18贷:原材料18

(4)借:销售费用20财务费用4贷:银行存款24

(5)借:所得税费用53.75贷:应交税费——应交所得税53.75

-

第17题:

甲有限责任公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。2017年12月甲有限责任公司发生如下经济业务: (1)本月销售商品一批,增值税专用发票上注明的售价300万元,增值税税额51万元,款项尚未收到。该批商品的实际成本为240万元。 (2)本月销售原材料一批,增值税专用发票上注明的售价50万元,增值税税额8.5万元,该批材料成本30万元。款项已经收到。 (3)无法支付的应付账款15万元。 (4)12月31日,持有的交易性金融资产公允价值上升12万元。 (5)12月31日,计提坏账准备2万元,计提存货跌价准备1万元。 (6)本月计提职工工资125.5万元,其中生产工人工资80万元,车间管理人员工资10万元,行政管理人员工资9万元,销售人员工资25万元,财务人员工资1.5万元。 (7)该公司适用的所得税税率为25%。假定2017年应纳税所得额为400万元。 2017年递延所得税资产年初余额为5万元,年末余额为15万元;递延所得税负债年初余额为3万元,年末余额为8万元。假定按年确定所得税费用。 2017年12月利润表中资产减值损失的金额是()万元。

- A、2

- B、1

- C、3

- D、4

正确答案:C -

第18题:

甲企业为增值税一般纳税工业企业,其适用的增值税税率为17%,2010年6月发生如下经济业务: (1)6月1日,购入一批工程用原材料(建造办公楼),价款为25万元,增值税额为4.25万元,并开出一张3个月到期的商业承兑汇票,该票据为带息票据,票面利率8%,于月末计提利息。 (2)6月3日,企业收到乙公司预付货款20万元。 (3)6月10日,企业转让专利所有权,取得转让收入5万元,存入银行,该专利权账面原值8万元,已摊销2万元,计提减值准备3万元,该企业适用的营业税税率为5%。 (4)6月15日,企业向乙公司发出60万元的货物,成本为50万元;乙公司已验收入库,并支付了剩余货款及增值税50.2万元。 (5)6月28日,经过核算,该月应付生产工人工资15万元,车间管理人员工资8万元,厂部管理人员工资2万元,工程人员工资1万元。企业先到银行提现,然后全部以现金支付工资。 (6)6月30日,计提票据利息。 要求:根据上述资料,从备选答案中选出下列问题的正确答案。 收到乙公司支付的剩余货款及税金时,正确的会计处理为()

- A、借:银行存款50.2

- B、借:银行存款50.2

- C、借:银行存款50.2

- D、借:银行存款50.2

正确答案:C -

第19题:

甲企业为增值税一般纳税工业企业,其适用的增值税税率为17%,2010年6月发生如下经济业务: (1)6月1日,购入一批工程用原材料(建造办公楼),价款为25万元,增值税额为4.25万元,并开出一张3个月到期的商业承兑汇票,该票据为带息票据,票面利率8%,于月末计提利息。 (2)6月3日,企业收到乙公司预付货款20万元。 (3)6月10日,企业转让专利所有权,取得转让收入5万元,存入银行,该专利权账面原值8万元,已摊销2万元,计提减值准备3万元,该企业适用的营业税税率为5%。 (4)6月15日,企业向乙公司发出60万元的货物,成本为50万元;乙公司已验收入库,并支付了剩余货款及增值税50.2万元。 (5)6月28日,经过核算,该月应付生产工人工资15万元,车间管理人员工资8万元,厂部管理人员工资2万元,工程人员工资1万元。企业先到银行提现,然后全部以现金支付工资。 (6)6月30日,计提票据利息。 要求:根据上述资料,从备选答案中选出下列问题的正确答案。 6月1日,企业购入工程用原材料时,工程物资的入账价值为()

- A、4.25万元

- B、25万元

- C、29.25万元

- D、20万元

正确答案:C -

第20题:

甲上市公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定该公司20×7年所有资产和负债项目的账面价值均等于其计税基础,并假定发生了如下经济业务: (1)购入材料一批,货款1万元,增值税0.17万元,材料验收入库,款项未付。 (2)借入长期借款150万元,已存入银行。 (3)用银行存款50万元偿还长期借款本金。 (4)从银行借入短期借款15万元,年度内实际支付利息1万元。 (5)支付并分配工资2.5万元。其中支付管理人员工资1万元,支付生产工人工资1.5万元。 (6)对B公司的长期股权投资比例为40%,采用权益法核算。B公司本年度实现净利润40万元,实际分得现金股利10万元。 (7)计提折旧15万元,其中公司行政管理部门计提折旧5万元,生产车间计提折旧10万元。 (8)出售办公设备一台,设备原价2.5万元,已提折旧1.5万元,所得价款0.5万元,支付清理费0.25万元。 (9)摊销无形资产价值5万元。 (10)销售产品一批,货款20万元,增值税3.4万元。产品已发出,款已收到并存入银行,该产品的实际成本为15万元。 (11)计算应交所得税1.5万元。本年实际交纳所得税1万元,增值税3.23万元。 (12)结转本年利润及利润分配9.5万元。 (13)提取盈余公积0.95万元,用银行存款支付现金股利0.5万元。 要求: 编制会计分录

正确答案: (1)根据业务编制会计分录如下:

第一,借:原材料10000

应交税费--应交增值税(进项税额)1700

贷:应付账款11700

第二,借:银行存款1500000

贷:长期借款1500000

第三,借:长期借款500000

贷:银行存款500000

第四,借:银行存款150000

贷:短期借款150000

借:财务费用10000

贷:银行存款10000

第五,借:应付职工薪酬25000

贷:库存现金25000

借:管理费用10000

制造费用15000

贷:应付职工薪酬25000

第六,借:长期股权投资160000

贷:投资收益160000

借:应收股利100000

贷:长期股权投资100000

借:银行存款100000

贷:应收股利100000

第七,借:管理费用50000

制造费用100000

贷:累计折旧150000

第八,借:固定资产清理10000

累计折旧15000

贷:固定资产25000

借:银行存款5000

贷:固定资产清理5000

借:固定资产清理2500

贷:银行存款2500

借:营业外支出7500

贷:固定资产清理7500

第九,借:管理费用50000

贷:累计摊销50000

第十,借:银行存款234000

贷:主营业务收入200000

应交税费--应交增值税(销项税额)34000

借:主营业务成本150000

贷:库存商品150000

第十一,借:所得税费用15000

贷:应交税费--应交所得税15000

借:应交税费--应交所得税10000

--应交增值税32300

贷:银行存款42300

第十二,借:本年利润95000

贷:利润分配--未分配利润95000

第十三,借:利润分配--提取盈余公积9500

--应付股利5000

贷:盈余公积9500

应付股利5000

借:应付股利5000

贷:银行存款5000 -

第21题:

问答题某企业自行建造固定资产,有关经济业务如下: ;(1)购入工程材料一批,买价为12万元,增值税进项税额为2.04万元,均以银行存款支付。 ;(2)以银行存款0.8万元支付固定资产投资方向调节税。 ;(3)工程领用材料(工程用)13.6万元。 ;(4)工程应负担的建造人员的工资为6.4万元。 ;(5)工程应负担的长期借款利息为1.6万元。 ;(6)工程完工,交付车间使用。 ;(7)该项固定资产预计使用10年,预计净残值为0.8万元,按直线法计提折旧。 ;(8) ;预提修理费用1.8万元,实际用银行存款支付2.1万元。 ;(9) ;第8年年末,该项固定资产报废,残料价值为0.8万元,已验收入库,支付清理费用0.4万元。 ;要求:根据上述经济业务,编制相关的会计分录。正确答案: 应编制会计分录如下:(单位:万元)

(1)借:工程物资 14.04

贷:银行存款 14.04

(2)借:在建工程 0.8

贷:应交税费——固定资产投资方向调节税 0.8

借:应交税费——固定资产投资方向调节税 0.8

贷:银行存款 0.8

(3)借:在建工程 13.6

贷:工程物资 13.6

(4)借:在建工程 6.4

贷:应付职工薪酬 6.4

(5)借:在建工程 1.6

贷:长期借款 1.6

(6)借:固定资产 22.4

贷:在建工程 22.4

(7)借:制造费用 2.16

贷:累计折旧 2.16

(8)借:制造费用 1.80

贷:预提费用 1.80

借:预提费用 1.80

待摊费用 0.30

贷:银行存款 2.10

(9)借:固定资产清理 5.12

累计折旧 17.28

贷:固定资产 22.40

借:固定资产清理 0.40

贷:银行存款 0.40

借:原材料 0.80

贷:固定资产清理 0.80

借:营业外支出 4.72

贷:固定资产清理 4.72解析: 暂无解析 -

第22题:

问答题甲上市公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定该公司20×7年所有资产和负债项目的账面价值均等于其计税基础,并假定发生了如下经济业务: (1)购入材料一批,货款1万元,增值税0.17万元,材料验收入库,款项未付。 (2)借入长期借款150万元,已存入银行。 (3)用银行存款50万元偿还长期借款本金。 (4)从银行借入短期借款15万元,年度内实际支付利息1万元。 (5)支付并分配工资2.5万元。其中支付管理人员工资1万元,支付生产工人工资1.5万元。 (6)对B公司的长期股权投资比例为40%,采用权益法核算。B公司本年度实现净利润40万元,实际分得现金股利10万元。 (7)计提折旧15万元,其中公司行政管理部门计提折旧5万元,生产车间计提折旧10万元。 (8)出售办公设备一台,设备原价2.5万元,已提折旧1.5万元,所得价款0.5万元,支付清理费0.25万元。 (9)摊销无形资产价值5万元。 (10)销售产品一批,货款20万元,增值税3.4万元。产品已发出,款已收到并存入银行,该产品的实际成本为15万元。 (11)计算应交所得税1.5万元。本年实际交纳所得税1万元,增值税3.23万元。 (12)结转本年利润及利润分配9.5万元。 (13)提取盈余公积0.95万元,用银行存款支付现金股利0.5万元。 要求: 编制会计分录正确答案: (1)根据业务编制会计分录如下:

第一,借:原材料10000

应交税费--应交增值税(进项税额)1700

贷:应付账款11700

第二,借:银行存款1500000

贷:长期借款1500000

第三,借:长期借款500000

贷:银行存款500000

第四,借:银行存款150000

贷:短期借款150000

借:财务费用10000

贷:银行存款10000

第五,借:应付职工薪酬25000

贷:库存现金25000

借:管理费用10000

制造费用15000

贷:应付职工薪酬25000

第六,借:长期股权投资160000

贷:投资收益160000

借:应收股利100000

贷:长期股权投资100000

借:银行存款100000

贷:应收股利100000

第七,借:管理费用50000

制造费用100000

贷:累计折旧150000

第八,借:固定资产清理10000

累计折旧15000

贷:固定资产25000

借:银行存款5000

贷:固定资产清理5000

借:固定资产清理2500

贷:银行存款2500

借:营业外支出7500

贷:固定资产清理7500

第九,借:管理费用50000

贷:累计摊销50000

第十,借:银行存款234000

贷:主营业务收入200000

应交税费--应交增值税(销项税额)34000

借:主营业务成本150000

贷:库存商品150000

第十一,借:所得税费用15000

贷:应交税费--应交所得税15000

借:应交税费--应交所得税10000

--应交增值税32300

贷:银行存款42300

第十二,借:本年利润95000

贷:利润分配--未分配利润95000

第十三,借:利润分配--提取盈余公积9500

--应付股利5000

贷:盈余公积9500

应付股利5000

借:应付股利5000

贷:银行存款5000解析: 暂无解析 -

第23题:

不定项题A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,提供运输劳务的营业税税率为3%,转让不动产和无形资产的营业税税率为5%。城市维护建设税和教育费附加不予考虑。A公司于2013年1月1日正式投产营业,主要生产和销售甲产品,兼营提供运输劳务。该企业对原材料采用计划成本核算,"原材料"账户1月1日余额为102万元,"材料成本差异"账户1月1日借方余额为2万元。有关资料如下:2013年度A公司发生下列有关经济业务:(1)购入材料一批,增值税专用发票注明的材料价款为100万元,增值税税额为17万元,材料已经验收入库,企业开出商业汇票支付。该批材料计划成本98万元。(2)企业用银行存款支付上述购买材料的商业汇票款117万元。(3)销售甲产品一批,该批产品的成本为80万元,销售货款200万元,增值税专用发票注明的增值税税额为34万元,产品已经发出,提货单已经交给买方,货款及增值税尚未收到。(4)上述产品销售业务中,买方用银行存款支付了款项174万元,余款则开具了一张面值60万元,期限为4个月的不带息商业承兑汇票(至本年底尚未到期)。(5)当年发出材料计划成本150万元,其中生产产品领用原材料计划成本100万元,生产车间领用材料计划成本40万元,企业管理部门耗用材料计划成本10万元。计算材料成本差异率并结转发出材料应负担的成本差异。(6)当年分配并发放职工工资200万元,其中生产工人工资100万元,车间管理人员工资40万元,从事运输劳务的人员工资10万元,企业管理人员工资40万元,在建工程工人工资10万元。(7)用银行存款购买建筑材料一批,增值税专用发票上注明的价款为20万元,增值税税额为3.4万元,并支付运杂费0.6万元。假设该材料用于厂房建设。(8)本年提供运输劳务收入40万元存入银行,假定发生的相关成本、费用(不包括工资)为20万元,均用银行存款支付。(9)10月10日,转让一专利权的所有权,取得转让价款20万元存入银行,该专利权的账面余额为15万元,已累计摊销5万元。(10)10月20日,转让一项不动产取得转让收入40万元,该不动产原值为60万元,已提折旧10万元,转让时支付清理费用2万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)根据资料(5)和资料(6),下列说法或会计处理正确的是()。A材料成本差异率为2%

B发出材料应负担的材料成本差异为3万元

C资料(5)的会计分录是:借:生产成本100制造费用40管理费用10贷:原材料150借:生产成本2制造费用0.8管理费用0.2贷:材料成本差异3

D资料(6)的会计分录是:借:生产成本100制造费用40其他业务成本10管理费用40在建工程10贷:应付职工薪酬200借:应付职工薪酬200贷:银行存款200

正确答案: B解析: 暂无解析 -

第24题:

问答题甲公司为增值税一般纳税人,适用的增值税税率为17%,适用的所得税税率为25%。20×8年甲公司发生以下业务: (1)购入原材料一批,增值税专用发票上列明的价款为58.5万元,增值税9.945万元,材料已入库,款项尚未支付; (2)销售商品一批,账面价值300万元,已经计提跌价准备10万元,售价430万元,货款已收讫; (3)动工兴建一座厂房,当日用银行存款购入工程物资150万元,增值税25.5万元,当天领用50%; (4)支付前述所欠账款共计68.445万元; (5)甲公司购入C公司25%股份,支付银行存款200万元,发生直接相关费用5万元,C公司可辨认净资产公允价值为1000万元,甲公司准备长期持有; (6)收回委托甲公司生产的一批商品,支付加工费70万元,增值税11.9万元,此前发出材料100万元; (7)购入机器设备一台,增值税专用发票上表明价款100万元,增值税17万元,款项尚未支付; (8)盘盈一批原材料,公允价值为30万元,无法查明原因,经批准已做处理; (9)兴建厂房领用自产产品一批,账面价值30万元,公允价值50万元; (10)收到租出的房地产租金60万元,计提折旧30万元 (11)年底进行试车发生材料支付15万元,形成的部分产品对外销售了8万元,剩余产品预计售价10万元; (12)甲公司当年发生办公费10万元、差旅费15万元、业务招待费用10万元、支付建造厂房专门借款利息费用5万元,专门借款闲置部分存入银行取得利息收入2万元。 假设甲公司当年只有上述业务,根据上述材料,回答下列问题。 、做出上述业务相关分录 、计算上述业务对投资活动现金流量的影响金额 、计算上述业务影响当年净利润的金额>正确答案: 【正确答案】

1)借:原材料58.5

应交税费-应交增值税(进项税额)9.945

贷:应付账款68.445

2)借:银行存款503.1

贷:主营业务收入430

应交税费-应交增值税(销项税额)73.1

借:主营业务成本300

存货跌价准备10

贷:库存商品310

3)借:工程物资175.5

贷:银行存款175.5

借:在建工程87.75

贷:工程物资87.75

4)借:应付账款68.445

贷:银行存款68.445

5)借:长期股权投资250

贷:银行存款205

营业外收入45

6)借:委托加工物资70

应交税费-应交增值税(进项税额)11.9

贷:银行存款81.9

借:库存商品170

贷:委托加工物资170

7)借:固定资产100

应交税费-应交增值税(进项税额)17

贷:应付账款117

8)借:原材料30

贷:待处理财产损溢30

借:待处理财产损溢30

贷:管理费用30

9)借:在建工程38.5

贷:库存商品30

应交税费-应交增值税(销项税额)8.5

10)借:银行存款60

贷:其他业务收入60

借:其他业务成本30

贷:累计折旧30

11)借:在建工程15

贷:原材料15

借:银行存款8

贷:在建工程8

借:库存商品10

贷:在建工程10

12)借:管理费用35

在建工程3

贷:银行存款38

<2>、【正确答案】上述业务对投资活动现金流量的影响金额=(3)-175.5-(5)205+(11)8=-372.5(万元);

<3>、【正确答案】上述业务影响当年净利润的金额=(430-300+30+45+60-30-35)×(1-25%)=150(万元)。解析: 暂无解析