不定项题企业采用分期收款方式发出商品时,其正确的会计分录为( )。A贷记“主营业务收入”1 000 000元B贷记“主营业务收入”900 000元C贷记“应交税费一应交增值税(销项税额)”170 000元D贷记“应交税费待转销项税额”130 000元

题目

贷记“主营业务收入”1 000 000元

贷记“主营业务收入”900 000元

贷记“应交税费一应交增值税(销项税额)”170 000元

贷记“应交税费待转销项税额”130 000元

相似考题

参考答案和解析

更多“企业采用分期收款方式发出商品时,其正确的会计分录为( )。”相关问题

-

第1题:

企业分期收款发出商品时,应借记()。

A.“分期收款发出商品”

B.“主营业务成本”

C.“库存商品”

D.“产成品

正确答案:A企业分期收款发出商品时,应借记“分期收款发出商品”,贷记“库存商品”。

-

第2题:

关于企业销售货物所得税的收入确认时间,以下表述中,不正确的是()。A、采用托收承付方式的,办妥托收手续时确认收入

B、采取预收款方式的,发出商品时确认收入

C、采用支付手续费方式委托代销的,收到代销清单时确认收入

D、采用分期收款方式的,按照企业分得产品的日期确认

答案:D

-

第3题:

企业采用分期收款方式销售商品,发出商品时应( )。

A.借记“库存商品”

B.贷记“库存商品”

C.借记“分期收款发出商品”

D.贷记“分期收款发出商品”

正确答案:BC

发出商品时应借记“分期收款发出商品”,贷记“库存商品”。 -

第4题:

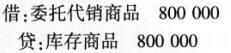

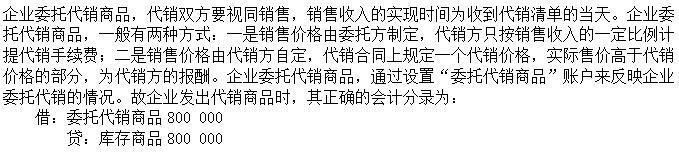

企业发出代销商品时,其正确的会计分录为( )。

企业发出代销商品时,其正确的会计分录为( )。

A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第5题:

在分期收款销售方式下,根据实质重于形式原则,下列各项中,属于企业确认收入的时点是( )。A:合同约定的分期收款日

B:提供分期收款商品时

C:发出商品满足确认条件时

D:合同约定的最后一次付款日答案:C解析:采用分期收款销售商品,实质上具有融资性质的,在收到货款后企业并没有将商品所有权上的主要风险和报酬转移给购货方,因此不能确认收入,只有在发出商品购货方确认后商品才满足收入确认条件,企业确认收入。 -

第6题:

(2018年)企业采用具有融资性质分期收款方式销售商品时,应按销售合同约定的收款日期分期确认收入。( )答案:错解析:具有融资性质的分期收款销售商品,应当按照假定客户在取得商品控制权时的现销价格确认收入。 -

第7题:

下列关于小企业销售收入确认的说法中正确的有()。

- A、销售商品采用托收承付方式的,在办妥托收手续时确认收入

- B、销售商品采取预收款方式的,在发出商品时确认收入

- C、销售商品采用分期收款方式的,在合同约定的收款日期确认收入

- D、销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入

正确答案:A,B,C,D -

第8题:

下列关于收入确认时点的表述中,正确的有()。

- A、企业采用支付手续费方式委托代销商品,应在发出商品时确认收入

- B、企业采用预收款方式销售商品,应在发出商品时确认收入

- C、企业采用托收承付方式,在办妥托收手续时确认收入

- D、企业采用交款提货销售商品,在购货方收到货物时确认收入

正确答案:B,C -

第9题:

多选题企业采用分期收款方式发出商品时,其正确的会计分录为( )。A货记主营业务收入10000000元

B贷记主营业务收入900000元

C贷记应交税费一应交增值税(销项税额)130000元

D贷记“应交税费一待转销项税额130000元

正确答案: D,B解析: -

第10题:

多选题下列关于小企业销售收入确认的说法中正确的有()。A销售商品采用托收承付方式的,在办妥托收手续时确认收入

B销售商品采取预收款方式的,在发出商品时确认收入

C销售商品采用分期收款方式的,在合同约定的收款日期确认收入

D销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入

正确答案: B,C解析: 暂无解析 -

第11题:

多选题下列关于收入确认时点的表述中,正确的有()。A企业采用支付手续费方式委托代销商品,应在发出商品时确认收入

B企业采用预收款方式销售商品,应在发出商品时确认收入

C企业采用托收承付方式,在办妥托收手续时确认收入

D企业采用交款提货销售商品,在购货方收到货物时确认收入

正确答案: D,B解析: 企业采用支付手续费方式委托代销商品,应收到代销清单时确认收入,选项A错误;企业采用交款提货销售商品的,在开出发票账单收到货款时确认收入,选项D错误。 -

第12题:

多选题下列关于企业所得税收入确认时间的说法中,正确的有()。A采取托收承付方式销售商品的,在发出商品时确认收入

B采取预收款方式销售商品的,在发出商品时确认收入

C销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入

D采用分期收款方式销售商品的,根据实际收款日期确认收入

E采取产品分成方式取得收入的,按照分得产品的日期确认收入的实现

正确答案: B,C解析: -

第13题:

企业采用分期收款方式销售商品时,应当于收到购货方支付的分期帐款时确认销售收入。()

参考答案:错误

-

第14题:

根据现行会计制度规定,“分期收款发出商品”科目专门用于核算分期收款发出商品的实际成本。其期末余额表示( )。

A.尚未收到现款的分期收款发出商品部分的实际成本

B.按合同规定尚未实现销售的分期收款发出商品部分的实际成本

C.已实现销售的分期收款发出商品部分的实际成本

D.已实现销售但尚未结转的分期收款发出商品部分的实际成本

正确答案:B

解析:本题要求考生掌握发出商品实际成本的核算。 -

第15题:

下列各项中,关于收入确认表述正确的是( )。

A.采用预收货款方式销售商品,应该在发出商品时确认收入

B.采用分期收款方式销售商品,应在货款全部收回时确认收入

C.采用交款提货方式销售商品,应在客户提取商品后确认收入

D.采用支付手续费委托代销方式销售商品,应在发出商品时确认收入

正确答案:A

【答案】A

【解析】采用分期收款方式销售商品的,在发出商品的时候确认收入,选项B错误;采用交款提货方式销售商品,应该在开出发票收到货款的时候确认收入,选项c错误;采用支付手续费委托代销方式销售商品,应该在收到代销清单时确认收入,选项D错误。

-

第16题:

下列各项中,关于收入确认表述正确的是( )。A.采用预收款方式销售商品,应在收到货款时确认收入

B.采用分期收款方式销售商品,应在货款全部收回时确认收入

C.采用交款提货方式销售商品,应在开出发票账单收到货款时确认收入

D.采用支付手续费委托代销方式销售商品,应在发出商品时确认收入答案:C解析:采用预收款方式销售商品的,通常应在发出商品时确认收入,选项A错误;采用分期收款方式销售商品的,应在满足收入确认条件时,根据应收款项的公允价值一次性确认收入,选项B错误;采用交款提货方式销售商品的,应该在开出发票账单收到货款时确认收入,选项C正确;采用支付手续费委托代销方式销售商品的,应该在收到受托方开出的代销清单时确认收入,选项D错误。 -

第17题:

企业采用具有融资性质分期收款方式销售商品时,应按销售合同约定的收款日期分期确认收入。( )答案:错解析:合同中存在重大融资成分的,企业应当按照假定客户在取得商品控制权时即以现金支付的应付金额(即现销价格)确定交易价格。 -

第18题:

(2018年)企业采用具有融资性质的分期收款方式销售商品时,应按照销售合同约定的收款日期分期确认收入。( )答案:错解析:企业采用具有融资性质分期收款方式销售商品时,通常应该在符合收入确认条件时按照应收合同或协议价款的公允价值一次确认收入,应收的合同或协议价款与其公允价值之间的差额,应当在合同或协议期间内,相应进行摊销。 -

第19题:

下面关于分期收款业务按发出商品核算描述不正确的是()。

- A、只能在销售系统填制业务类型为分期收款发出商品的发货单,并审核

- B、分期收款发货单生成的凭证为:借:分期收款发出商品贷:库存商品

- C、分期收款的发票,只能在存货系统中记账并生成相关的凭证传入总账

- D、分期收款发票生成的凭证为:借:分期收款发出商品,贷:主营业务成本

正确答案:D -

第20题:

采用分期收款方式销售商品的,确认商品销售收入的时点是()。发出商品时

正确答案:合同约定的收款日期 -

第21题:

多选题关于分期收款在存货核算中生成凭证的描述,正确对的是()。A分期收款发货单生成凭证借:分期收款发出商品贷:库存商品

B分期收款发出商品发票生成凭证借:主营业务成本贷:分期收款发出商品

C分期收款销售出库单生成凭证借:分期收款发出商品贷:库存商品

D分期收款发出商品发票生成凭证借:分期收款发出商品贷:主营业务成本

正确答案: A,C解析: 暂无解析 -

第22题:

不定项题企业采用分期收款方式发出商品时,其正确的会计分录为( )。A贷记“主营业务收入”1000000元

B贷记“主营业务收入”900000元

C贷记“应交税费——应交增值税(销项税额)”130000元

D贷记“应交税费——待转销项税额”130000元

正确答案: A解析: -

第23题:

填空题采用分期收款方式销售商品的,确认商品销售收入的时点是()。发出商品时正确答案: 合同约定的收款日期解析: 暂无解析