单选题甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。A 0B 50C 115.04D 145.3

题目

单选题

甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。

A

0

B

50

C

115.04

D

145.3

相似考题

更多“甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。”相关问题

-

第1题:

甲企业销售给B企业产品应调增增值税销项税额为( )元。

甲企业销售给B企业产品应调增增值税销项税额为( )元。

A.0

B.70.2

C.269.23

D.397.8答案:C解析:

-

第2题:

向A企业收取的包装物租金,正确的税务处理为( )。

向A企业收取的包装物租金,正确的税务处理为( )。

A.应计提增值税销项税额260元

B.应计提增值税销项税额230.09元

C.不用缴纳增值税

D.应缴纳消费税100元答案:B解析:本题考查增值税的检查。销售货物收取的包装物租金属于价外费用,并入销售额中计缴增值税。应纳增值税=2000÷(1+13%)×13%=230.09(元)。 -

第3题:

共用题干

某零部件生产企业为增值税一般纳税人,每件产品的不含税售价为1000元,每件产品的成本为800元:购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为17%(城市维护建设税及教育费附加暂不考虑)。2012年8月,税务机关对该企业2011年度的纳税情况进行检查,有关账务资料如下:(1)销售给A企业产品10件,同时收取未逾期的包装物押金1000元,包装物租金2000元。(2)企业购进原材料,取得的增值税专用发票上注明价款10000元,税款1700元。同时支付运费500元,取得运输部门开具的运费发票。(3)企业在建工程部门领用产品5件(该项工程至2012年8月尚未完工),企业账务处理为:借:在建工程4000贷:库存商品4000(4)企业以前月份购进的原材料被盗,已知该批原材料的成本为10000元。向A企业收取的包装物租金,正确的税务处理为()。

A:应计提增值税销项税额340元

B:应计提增值税销项税额290.6元

C:不用缴纳增值税

D:应缴纳营业税100元答案:B解析:收取的包装物押金,未逾期的不能计人收入,不需要缴纳增值税销项税。

随同销售货物一起收取的包装物租金要和货物一起计入销售收入中,增值税销项税额=2000/(1+17%)*17%=290.6(元)。

运费发票可以按照7%进行抵扣,增值税进项税额=500*7%=35(元)。

会计上按照产品成本来计算计人在建工程,在税法中属于视同销售,需要缴纳销项税额=5*1000*17%=850(元)。

企业原材料被盗需要做进项税转出,进项税转出额=10000*17%=1700(元)。 -

第4题:

甲企业为增值税一般纳税人,适用税率17%,主要生产并销售A产品,A产品对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。今年8月,甲企业的有关财务资料如下:

(1)销售产品100件给小规模纳税人,开具普通发票。

(2)将自产产品200件用于本企业在建仓库。

(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。

(4)企业从小规模纳税人处购进原料,取得普通发票,注明金额1000000元。

甲企业收取的包装物使用费,应做的账务处理为()。A.贷记“应付账款”20000元

B.贷记“应交税费—应交增值税(销项税额)”3400元

C.贷记“应交税费—应交增值税(销项税额)”582.52元

D.贷记“应交税费—应交增值税(销项税额)”2905.98元答案:D解析:本题考查增值税的检查。甲企业销售货物时收取的包装物使用费是价外费用,应并入销售额,按货物的适用税率计算缴纳增值税。包装物使用费的销项税额=20000/(1+17%)×17%=2905.98(元)。相应的账务处理为: 借:银行存款 20000

贷:应交税费—应交增值税(销项税额) 2905.98

其他业务收入 17094.02 -

第5题:

甲企业为增值税一般纳税人,适用税率为13%,主要生产并销售A产品。A产品对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2019年8月,甲企业的有关财务资料如下:

(1)采用预收款方式销售产品100件给小规模纳税人,本月收到预收款80000元。

(2)将自产产品200件用于本企业在建厂房。

(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。

(4)企业从小规模纳税人处购进原料,取得的普通发票上注明金额为1000000元。

甲企业收取的包装物使用费,应做的账务处理为( )。A.贷记“应交税费—应交增值税”1000元

B.贷记“应交税费—应交增值税(销项税额)”3200元

C.贷记“应交税费—应交增值税(销项税额)”582.52元

D.贷记“应交税费—应交增值税(销项税额)”2300.88元答案:D解析:本题考查增值税的检查。甲企业销售货物时收取的包装物使用费是价外费用,应并入销售额,按货物的适用税率计算缴纳增值税。包装物使用费的销项税额=20000/(1+13%)×13%=2300.88(元)。相应的账务处理为:

借:银行存款 20000

贷:应交税费—应交增值税(销项税额) 2300.88

其他业务收入17699.12 -

第6题:

2019年 9月,甲公司(增值税一般纳税人)销售产品取得含增值税价款 113000元,另收取包装物租金 6780元。甲公司当月该笔业务增值税销项税额为( )元。A.13000

B.13780

C.14690

D.15571.4答案:B解析:本题是销售货物的同时收取包装物租金,属于价外费用,应价税分离后并入销售额,甲公司当月该笔业务增值税销项税额 =( 113000+6780)÷( 1+13%)× 13%=13780(元)。

-

第7题:

某生产果啤企业为增值税一般纳税人,月销售收入为140.4万元(含税),当期发出包装物收取的押金为4.68万元;当期逾期未归还包装物押金为2.34万元。该企业本期应申报的销项税额为()。

正确答案:20.74万元 -

第8题:

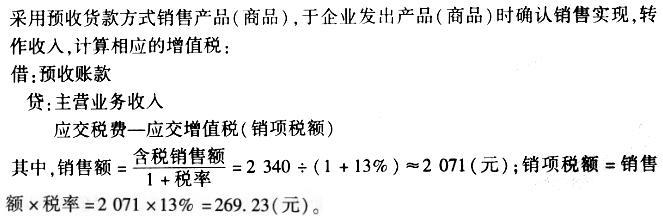

多选题甲企业销售给B企业产品应调增增值税销项税额为( )元。A0

B70.2

C269.2

D397.8

正确答案: D,C解析:

由题意,销售额=含税销售额/(1+税率)=2340/(1+13%)=2070.80(元)。销项税额=销售额×税率=2070.80×13%=269.2(元)。 -

第9题:

不定项题甲企业销售给B企业产品应调增增值税销项税额为( )元。A0

B70.2

C269. 23

D397.8

正确答案: C解析: -

第10题:

不定项题该企业销售A产品给Y企业应调增增值税销项税额为( )元。A0

B70.2

C260

D397.8

正确答案: C解析: -

第11题:

不定项题甲企业收取的包装物押金,应做的账务处理为( )。A借记“银行存款”10000元

B贷记“其他应付款”10000元

C贷记“其他应付款”8300元

D贷记“应交税费一应交增值税(销项税额)”1700元

正确答案: D解析: -

第12题:

不定项题甲企业收取的包装物使用费,应做的账务处理为( )。A贷记“应交税费--应交增值税(销项税额)”1000元

B贷记“应交税费--应交增值税(销项税额)”3400元

C贷记“应交税费--应交增值税(销项税额)”582.52元

D贷记“应交税费--应交增值税(销项税额)”2905.98元

正确答案: A解析: -

第13题:

甲企业销售产品给B企业应调增的增值税销项税额为( )元。

甲企业销售产品给B企业应调增的增值税销项税额为( )元。

A.0

B.70.2

C.260

D.397.8答案:C解析:本题考查增值税一般销售方式的检查。调增增值税销项税额=2260÷1.13×13%=260(元)。 -

第14题:

甲企业为增值税一般纳税人,主要生产M产品,每件产品的不含税售价为1000元,成本为每件200元;购进原材料均能取得增值税专用发票,购销货物适用增值税13%税率(城市维护建设税及教育费附加不考虑)。今年8月,税务机关对甲企业上年度的纳税情况进行检查,甲企业有关账务资料如下:

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12300

贷:资本公积 11300

其他业务收入 1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款 2260

贷:其他应付款 2260

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建办公大楼领用M产品10件(该项目工程至今年8月尚未完工)。账务处理为:

借:在建工程 2000

贷:库存商品 2000

甲企业向A企业收取的包装物租金应调增增值税销项税额( )元。A.0

B.50

C.115.04

D.170答案:C解析:本题考查增值税的检查。货物销售收取的包装物租金,为价外费用,并入销售额按所包装货物适用税率计缴增值税。应调增增值税销项税额=1000/1.13×13%=115.04(元)。 -

第15题:

甲企业为增值税一般纳税人,主要生产M产品,每件产品的不含税售价为1000元,成本为每件200元;购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为13%(城市维护建设税及教育费附加不考虑)。2019年8月,税务机关对甲企业2019年度的纳税情况进行检查,甲企业有关账务资料如下:

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12300

贷:资本公积 11300

其他业务收入 1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款 2260

贷:其他应付款 2260

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建工程领用生产用原材料10000元(该项工程至2019年8月尚未完工),账务处理为:

借:在建工程 10000

贷:原材料 10000

甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。A.0

B.50

C.115.04

D.170答案:C解析:在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费

(元)。 -

第16题:

某企业为增值税一般纳税人,本月销售商品不含税售价为100000元,另收取包装物使用费10000元。同时为保证及时收回包装物,企业又向买方收取了2000元的包装物押金,买方逾期未返还包装物,则企业本币业务应缴纳的增值税额为()。A:18700元

B:18743.6元

C:18453元

D:17000元答案:B解析:本题考查增值税的计算。100000*17%+(12000÷1.17)*17%=18743.6(元)。 -

第17题:

甲企业为增值税一般纳税人,主要生产M产品,每件产品的不含税售价为1000元,成本为每件200元;购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为17%(城市维护建设税及教育费附加不考虑)。2011年8月,税务机关对甲企业2010年度的纳税情况进行检查,甲企业有关账务资料如下:

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款12700

贷:责本公积11700

其他业务收入1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款2340

贷:其他应付款2340

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬1000

贷:库存商品1000

(4)在建工程领用生产用原材料10000元(该项工程至2011年8月尚未完工),账务处理为:

借:在建工程10000

贷:原材料10000

根据以上资料,回答下列问题:

甲企业向A企业收取的包装物租金应调增增值税销项税额( )元。查看材料A.0

B.50

C.145.3

D.170答案:C解析:在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。100÷(1+17%)×17%=145.3(元)。 -

第18题:

甲食品生产企业(以下简称甲企业)为增值税一般纳税人,2019年12月,甲企业发生下列经营业务。

(1)购进原材料一批,取得的增值税专用发票上注明价款30000元,税额3900元,委托某一般纳税人运输企业将其运回企业,支付不含税运费1500元,取得增值税专用发票。

(2)销售低值易耗品,取得不含税收入50000元,销售自己使用过的小汽车1辆.取得含税收入56500元,小汽车购进时已抵扣过进项税额。

(3)销售面包和模具给乙企业,其中销售面包开具增值税专用发票,收取不含税价款150000元,另外收取包装物押金5650元,当期逾期押金为7910元;销售模具开具普通发票,收取价税合计金额135600元,另外收取包装物押金6780元。合同约定,乙企业于2020年3月将模具包装物全部退还给甲企业时,可取回全部押金。

(其他相关资料:上述增值税专用发票均已通过认证)

要求:根据上述资料和增值税法律制度的规定,分别计算、回答下列问题。

(1)计算该企业业务(1)准予抵扣的进项税额。

(2)计算该企业业务(2)应确认的增值税销项税额。

(3)计算该企业业务(3)应确认的增值税销项税额。答案:解析:(1)业务(1)准予抵扣的进项税额=3900+1500×9%=4035(元)。

(2)业务(2)应确认的增值税销项税额=50000×13%+56500÷(1+13%)×13%=13000(元)。

(3)销售一般货物收取的包装物押金,收取时不必计算增值税销项税额,在逾期没收时计算增值税销项税额。

销售面包的增值税销项税额=[150000+7910÷(1+13%)]×13%=20410(元)。

销售模具的增值税销项税额=135600÷(1+13%)×13%=15600(元)。 -

第19题:

单选题甲企业收取的包装物使用费,应做的账务处理为( )。A贷记“应付账款”20000元

B贷记“应交税费一应交增值税(销项税额)”2600元

C贷记“应交税费一应交增值税(销项税额)”582.52元

D贷记“应交税费一应交增值税(销项税额)”2300.88元

正确答案: B解析: -

第20题:

不定项题甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。A0

B50

C115. 04

D170

正确答案: B解析: -

第21题:

不定项题该企业向X企业收取的包装物租金应调增增值税销项税额为( )元。A0

B115

C170

D198.9

正确答案: B解析: -

第22题:

单选题甲企业为增值税一般纳税人,主要生产M产品,每件产品的不含税售价为1000元,成本为每件200元;购进原材料均能取得增值税专用发票,购销货物适用增值税税率为17%(城市维护建设税及教育费附加不考虑)。2014年8月,税务机关对甲企业2013年度的纳税情况进行检查,甲企业有关账务资料如下:(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:借:银行存款12700贷:资本公积11700其他业务收入1000(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:借:银行存款2340贷:其他应付款2340(3)职工福利部门领用M产品5件,账务处理为:借:应付职工薪酬1000贷:库存商品1000(4)在建工程领用生产用原材料10000元(该项目工程至2014年8月尚未完工)账务处理为:借:在建工程10000贷:原材料10000甲企业向A企业收取的包装物租金应调增增值税销项税额为()元。A0

B50

C145.3

D170

正确答案: B解析: 暂无解析 -

第23题:

单选题某家具生产企业为一般纳税人,适用增值税税率为13%,2019年5月销售产品200件,每件不含税价为1000元,该月收取包装物租金20000元。另外,为保证购买方及时退回包装物,订立了包装物使用期限为6个月的合同,并收取押金40000元。则本月该企业应缴纳的增值税为( )元。A42717.95

B37400

C28300.88

D34000

正确答案: A解析:

由题意,本月该企业应纳税额=销售额×适用税率=[200×1000+20000÷(1+13%)]×13%=28300.88(元)。包装物押金此处没有逾期所以不用计算。