单选题职工福利费不允许预提,按实际发生额计入有关成本费用,在计算企业所得税应纳税所得额时,每一年度准予扣除的职工福利费不能超过()。A 工资总额的14%B 实际发生额的70%C 当年销售(营业)收入的15%D 当年年度会计利润总额的12%

题目

工资总额的14%

实际发生额的70%

当年销售(营业)收入的15%

当年年度会计利润总额的12%

相似考题

参考答案和解析

更多“职工福利费不允许预提,按实际发生额计入有关成本费用,在计算企业所得税应纳税所得额时,每一年度准予扣除的职工福利费不能超过”相关问题

-

第1题:

职工福利费不允许预提,按实际发生额计入有关成本费用,在计算企业所得税应纳税所得额时,每一年度准予扣除的职工福利费不能超过( )。A.工资总额的14%

B.实际发生额的70%

C.当年销售(营业)收入的15%

D.当年年度会计利润总额的12%答案:A解析:本题考查企业所得税的检查。自2008年1月1日起,职工福利费不允许预提,按实际发生额计入有关成本费用,但每一年度准予扣除的福利费不能超过工资总额的14%。 -

第2题:

在计算企业所得税应纳税所得额时,职工工会经费、职工福利费、职工教育经费应按工资、薪金支出总额和规定的比例计算扣除。()答案:对解析:企业发生的职工福利费、工会经费、职工教育经费按标准扣除,未超过标准的按实际数扣除,超过标准的只能按标准扣除。 -

第3题:

在计算应纳税所得额时,职工福利费、工会经费、职工教育经费不超过规定比例的准予扣除,超过部分,准予在以后纳税年度结转扣除。()

A对

B错

错

略 -

第4题:

在计算企业所得税应纳税所得额时准予按实际发生数扣除的支出是()。

- A、纳税人支出的职工教育经费

- B、纳税人拨缴的工会经费

- C、纳税人向金融机构借款的利息支出

- D、纳税人提取的职工福利费

正确答案:C -

第5题:

企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予在计算应纳税所得额时扣除。超过部分,准予在以后纳税年度结转扣除。

正确答案:错误 -

第6题:

计算应纳税所得额时,以下项目中,在不超过规定比例准予扣除,超过比例准予在以后年度结转扣除的是()

- A、职工福利费

- B、工会经费

- C、职工教育经费

- D、社会保险费

正确答案:C -

第7题:

单选题在计算企业所得税应纳税所得额时准予按实际发生数扣除的支出是()。A纳税人支出的职工教育经费

B纳税人拨缴的工会经费

C纳税人向金融机构借款的利息支出

D纳税人提取的职工福利费

正确答案: A解析: 暂无解析 -

第8题:

单选题企业发生的职工福利费支出,不超过()总额14%的部分,准予在计算应纳税所得额时扣除。A计税工资

B职工薪酬

C实发工资

D工资薪金

正确答案: D解析: 暂无解析 -

第9题:

判断题在计算应纳税所得额时,职工福利费、工会经费、职工教育经费不超过规定比例的准予扣除,超过部分,准予在以后纳税年度结转扣除。()A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

判断题企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予在计算应纳税所得额时扣除。超过部分,准予在以后纳税年度结转扣除。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

单选题计算应纳税所得额时,以下项目中,在不超过规定比例准予扣除,超过比例准予在以后年度结转扣除的是()A职工福利费

B工会经费

C职工教育经费

D社会保险费

正确答案: C解析: 暂无解析 -

第12题:

单选题纳税人在计算企业所得税应纳税所得额时,下列项目中,不超过规定比例的准予在税前扣除,超过部分,准予在以后纳税年度结转扣除的是( )。A职工福利费

B工会经费

C职工教育经费

D社会保险费

正确答案: C解析:

A项,在计算企业所得税应纳税所得额时,企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除;B项,企业拨缴的工会经费支出,不超过工资、薪金总额2%的部分,准予扣除;C项,除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除;D项,企业按照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本社会保险费和住房公积金,准予扣除。 -

第13题:

下列关于企业所得税税前扣除的说法中,符合现行税法规定的有( )。A.企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除,超过的部分准予结转以后纳税年度扣除

B.企业拨缴的工会经费,不超过工资、薪金总额2.5%的部分准予扣除,超过的部分准予结转以后纳税年度扣除

C.企业发生的职工教育经费支出,不超过工资薪金总额8%的部分准予扣除,超过的部分准予结转以后纳税年度扣除

D.企业为在本企业任职或受雇的全体员工支付的补充养老保险费,不超过职工工资总额5%标准内的部分准予扣除,超过部分准予结转以后纳税年度扣除

E.企业新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧答案:C,E解析:选项A:企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除,超过部分不得结转扣除;选项B:企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除,超过部分不得结转扣除;选项D:企业为在本企业任职或受雇的全体员工支付的补充养老保险费,不超过职工工资总额5%标准内的部分准予扣除,超过部分不得扣除。 -

第14题:

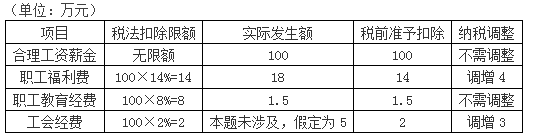

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26答案:A解析:

-

第15题:

在计算应纳税所得额时,职工福利费、工会经费、职工教育经费不超过规定比例的准予扣除,超过部分,准予在以后纳税年度结转扣除。()

正确答案:错误 -

第16题:

根据企业所得税法律制度的规定,在计算企业应纳税所得额时,除国务院财政、税务主管部门另有规定外,有关费用支出不超过规定比例的准予扣除,超过部分,准予在以后纳税年度结转扣除。下列各项中,属于该有关费用的是()。

- A、工会会费

- B、社会保险费

- C、职工福利费

- D、职工教育经费

正确答案:D -

第17题:

企业发生的职工福利费支出,不超过()总额14%的部分,准予在计算应纳税所得额时扣除。

- A、计税工资

- B、职工薪酬

- C、实发工资

- D、工资薪金

正确答案:D -

第18题:

下列项目中,准予在企业所得税前扣除的项目是()。

- A、实际计入成本费用的工资、薪金支出

- B、按规定比例预提的职工工会经费、职工福利费、职工教育经费

- C、不超过实际发生额60%的业务招待费

- D、不超过营业收入15%的广告费和业务宣传费实际支出额

正确答案:D -

第19题:

多选题下列关于企业所得税税前扣除的说法中,符合现行税法规定的有( )。A企业发生的职工福利费支出,不超过工资、薪金总额l4%的部分准予扣除,超过的部分准予结转以后纳税年度扣除

B企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可以按实际发生额的60%计入企业筹办费,并按规定在所得税前扣除

C企业为投资者或职工支付的商业保险费,不超过工资、薪金总额5%的部分准予扣除

D财产保险企业发生的与企业生产经营有关的手续费及佣金支出,按当年全部保费收入扣除退保金等后余额的15%(含本数)计算限额在税前扣除

E对企业持有的单位价值为5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除

正确答案: E,A解析: -

第20题:

多选题计算企业所得税应纳税所得额时,下列说法正确的有( )。A实际发生的职工福利费无需调整应纳税所得额

B实际发生的业务招待费应调增应纳税所得额32万元

C实际发生的职工工会经费应调增应纳税所得额2万元

D实际发生的职工教育经费应调增应纳税所得额9万元

正确答案: C,B解析:

职工福利费扣除的限额=200×14%=28(万元),实际发生了20万元,不需要调整;职工教育经费扣除限额=200×2.5%=5(万元),实际发生了14万元,需要调增所得额9万元,职工工会经费扣除限额=200×2%=4(万元),实际发生了6万元,需要调增所得额2万元;业务招待费扣除限额=(6500+50)×5‰=32.75(万元),实际发生额的60%-80×60%=48(万元),税前允许扣除32.75万元,调增所得额47.25万元(80-32.75)。 -

第21题:

单选题下列项目中,准予在企业所得税前扣除的项目是()。A实际计入成本费用的工资、薪金支出

B按规定比例预提的职工工会经费、职工福利费、职工教育经费

C不超过实际发生额60%的业务招待费

D不超过营业收入15%的广告费和业务宣传费实际支出额

正确答案: A解析: “合理”的工资、薪金实际支出额、规定比例内实际发生的职工工会经费、职工福利费、职工教育经费准予税前扣除;不超过实际发生额60%的业务招待费,上限是营业收入的5‰。 -

第22题:

单选题纳税人在计算企业所得税应纳税所得额时,企业发生的下列项目中,不超过规定比例的准予在税前扣除,超过部分,准予在以后纳税年度结转扣除的是()。A职工福利费

B工会经费

C职工教育经费

D社会保险费

正确答案: A解析: 在计算企业所得税应纳税所得额时,企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除;企业拨缴的工会经费支出,不超过工资、薪金总额2%的部分,准予扣除;除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除;企业按照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本社会保险费和住房公积金,准予扣除 -

第23题:

单选题在计算应纳税所得额时,以下项目中,不超过规定比例的准予扣除,超过部分,准予在以后纳税年度结转扣除的项目是()。A职工福利费

B工会经费

C职工教育经费

D社会保险费

正确答案: A解析: 暂无解析