单选题季节和非常年生产的产品,按()计算材料原价。A 全年平均政府指导价格B 全年平均现行价格C 出厂价D 市场最高价

题目

全年平均政府指导价格

全年平均现行价格

出厂价

市场最高价

相似考题

参考答案和解析

更多“季节和非常年生产的产品,按()计算材料原价。”相关问题

-

第1题:

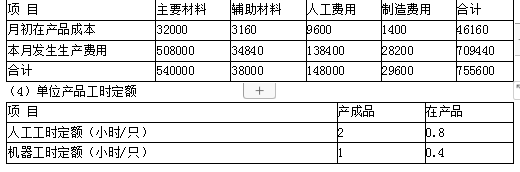

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

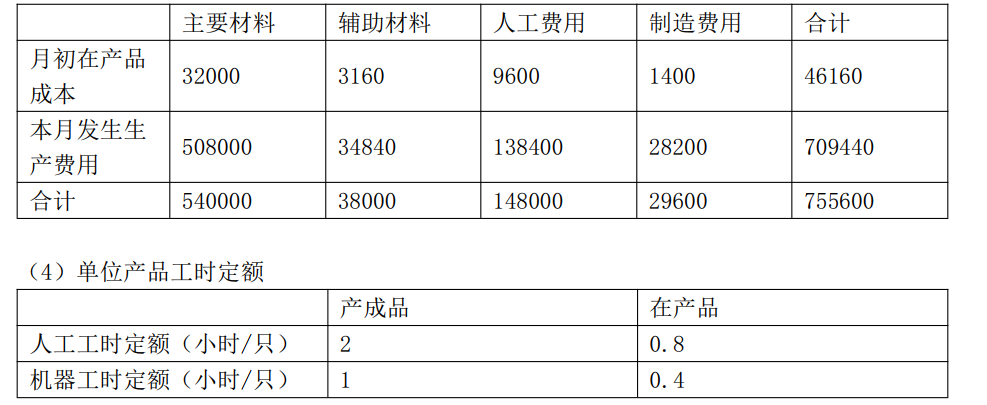

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)①本月完工产品的主要材料费用=540000/(3500+500)×3500=472500(元)

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)。 -

第2题:

某企业只生产乙产品,产品成本中原材料费用所占比重很大,原材料在生产开始时一次投入,月末在产品按所耗用的原材料费用计价。1月初在产品费用4000元。1月份生产费用:原材料20000元,燃料和动力费用1000元,职工薪酬5000元,制造费用2000元。本月完工产品500件,月末在产品100件。

要求:分别计算乙产品完工产品成本和月末在产品成本。(在产品成本按其所耗用的原材料费用计算)答案:解析:乙产品原材料费用分配率=(20000+4000)÷(500+100)=40(元/件)

乙产品本月完工产品原材料费用=500×40=20000(元)

乙产品月末在产品原材料费用(月末在产品成本)=100×40=4000(元)

乙完工产品成本=20000+5000+1000+2000=28000(元) -

第3题:

为了鼓励消费者多买产品,按原价给予一定的折扣属于()。

- A、业务折扣

- B、现金折扣

- C、季节折扣

- D、数量折扣

正确答案:D -

第4题:

因考虑材料的不同供应渠道不同来源地的不同原价,材料原价可以按()计算。

- A、算术平均法

- B、最高原价

- C、最低原价

- D、加权平均法

正确答案:D -

第5题:

某企业生产A产品,按定额成本计算产品成本。材料在生产开始时一次投入。已知:月初在产品材料定额成本为1100元;上月单位产品材料消耗定额成本55元 ;本月新修订单位产品材料消耗定额成本49.5元 。计算月初在产品修订后的材料定额成本和定额变动差异。

正确答案: 定额变动系数=49.5/55=0.9

月初在产品修订后的材料定额成本=1100×0.9=990(元)

定额变动差异=1100-990=110(元) -

第6题:

制造费用的分配方法,主要有按生产()、按生产()、按机器工时耗用原材料的数量或成本、按直接成本和按产品产量等,季节性生产企业一般可以按计划费用分配率分配。

正确答案:工人工资;工人工时 -

第7题:

分步法的特点是()。

- A、不按产品的批别计算产品成本

- B、按产品的批别计算产品成本

- C、按产品的生产步骤计算产品成本

- D、不按产品的生产步骤计算产品成本

- E、按产品的批别和步骤计算产品成本

正确答案:B,E -

第8题:

下列项目中,属于生产费用在本月完工产品和月末在产品之间分配方法的有()。

- A、不计算在产品成本

- B、在产品成本按其所耗用的原材料费用计算

- C、约当产量比例法

- D、在产品按定额成本计算

正确答案:A,B,C,D -

第9题:

单选题按定额消耗量比例计算程序不包括( )。A计算出产品材料的消耗定额

B计算出生产该产品总共耗用的工时

C计算材料消耗量(或材料费用)分配率

D计算出某种产品应分摊的材料数量和材料费用

正确答案: A解析:

按定额消耗量比例分配的计算程序是:首先,计算出某种产品材料定额消耗量;其次,计算材料消耗量(或材料费用)分配率;最后,计算出某种产品应分摊的材料数量和材料费用。 -

第10题:

单选题按完工产品和月末在产品数量比例分配计算完工产品和月末在产品的原材料费用,必须具备的条件是()。A产品成本中原材料费用比重较大

B原材料随生产进度陆续投入

C原材料在生产开始时一次投入

D原材料消耗定额比较准确、稳定

正确答案: C解析: 如果原材料是在生产开始时一次投入的,则每件在产品无论完工程度如何,都应和每件完工产品负担同样的材料费用。这种情况下,分配计算完工产品和月末在产品的原材料费用时,不用考虑在产品的完工程度,可以直接按完工产品和月末在产品数量作比例分配,不必计算约当产量。 -

第11题:

单选题按成本计算估价法计算非标准设备的原价时,生产工人工资和工资附加费属于()A材料费

B辅助材料费

C加工费

D包装费

正确答案: C解析: 暂无解析 -

第12题:

单选题因考虑材料的不同供应渠道不同来源地的不同原价,材料原价可以按()计算。A算术平均法

B最高原价

C最低原价

D加权平均法

正确答案: D解析: 暂无解析 -

第13题:

(2016年)甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对直接消耗材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)完工产品负担的主要材料费用=540000/(3500+500)×3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500)×500=67500(元)

(2)完工产品负担的辅助材料费用=38000/(3500+500×60%)×3500=35000(元)

月末在产品负担的辅助材料费用=38000/(3500+500×60%)×500×60%=3000(元)

(3)本月完工产品负担的人工费用=148000/(3500×2+500×0.8)×3500×2=140000(元)

月末在产品负担的人工费用=148000/(3500×2+500×0.8)×500×0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500×1+500×0.4)×3500=28000(元)

月末在产品负担的制造费用=29600/(3500×1+500×0.4)×500×0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500(元)

单位成本=675500/3500=193(元/件) -

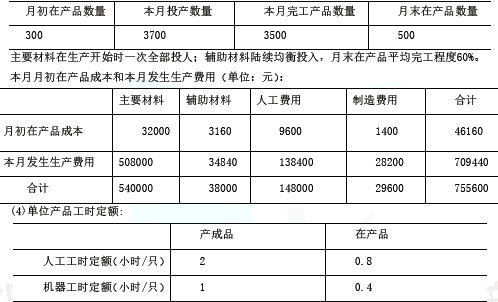

第14题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。答案:解析:(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只) -

第15题:

关于直接损失中原物价值的计算,下列说法不正确的是()。

- A、原价高现价低的物品按原价计算

- B、原价低现价高的物品按现价计算

- C、原价高现价低的特殊物品按购价计算

- D、原价高现价低的特殊物品按现价计算

正确答案:D -

第16题:

按成本计算估价法计算非标准设备的原价时,生产工人工资和工资附加费属于()

- A、材料费

- B、辅助材料费

- C、加工费

- D、包装费

正确答案:C -

第17题:

按商品的用途分类,可将全部商品分为()

- A、生产资料和生活资料

- B、原材料和产成品

- C、简单产品和复杂产品

- D、季节性产品和非季节性产品

正确答案:A -

第18题:

季节和非常年生产的产品,按()计算材料原价。

- A、全年平均政府指导价格

- B、全年平均现行价格

- C、出厂价

- D、市场最高价

正确答案:B -

第19题:

材料采购及保管费的计算基础是()

- A、材料原价+材料运杂费+运输保险费

- B、材料原价

- C、材料原价+材料运杂费

正确答案:C -

第20题:

问答题某企业生产A产品,按定额成本计算产品成本。材料在生产开始时一次投入。已知:月初在产品材料定额成本为1100元;上月单位产品材料消耗定额成本55元 ;本月新修订单位产品材料消耗定额成本49.5元 。计算月初在产品修订后的材料定额成本和定额变动差异。正确答案: 定额变动系数=49.5/55=0.9

月初在产品修订后的材料定额成本=1100×0.9=990(元)

定额变动差异=1100-990=110(元)解析: 暂无解析 -

第21题:

单选题根据成本计算估价法,下列关于非标准设备原价计算的表述中错误的是()A主要材料费按材料总消耗量计算

B加工费是指生产工人的工资

C外购配套件费不作为计算利润的基数

D非标准设备的原价应该包括设备设计费

正确答案: B解析: 暂无解析 -

第22题:

单选题按商品的用途分类,可将全部商品分为()A生产资料和生活资料

B原材料和产成品

C简单产品和复杂产品

D季节性产品和非季节性产品

正确答案: D解析: 暂无解析 -

第23题:

填空题制造费用的分配方法,主要有按生产()、按生产()、按机器工时耗用原材料的数量或成本、按直接成本和按产品产量等,季节性生产企业一般可以按计划费用分配率分配。正确答案: 工人工资,工人工时解析: 暂无解析