问答题亨特取得彩票中奖收入应缴纳的个人所得税。

题目

相似考题

参考答案和解析

个人通过国家机关向贫困区的捐款,不超过应纳税所得额30%的部分准予扣除。则:

捐赠扣除限额=30000×30%=9000(元);

应缴纳个人所得税=(30000-9000)×20%=4200(元)。

更多“亨特取得彩票中奖收入应缴纳的个人所得税。”相关问题

-

第1题:

购买福利彩票中奖收入应缴纳个人所得税额为( )。

A.0

B.3000元

C.2400元

D.1000元

正确答案:B

测试考生对购买福利彩票取得的中奖所得计征个人所得税的有关规定是否清楚。按照个人所得税法规定,对个人购买福利彩票一次中奖收入在1万元以下(含1万元)暂免征收个人所得税,超过1万元的全额征收个人所得税。本题中李某一次中奖15000元,应按全额征收个人所得税,按规定计算应缴纳个人所得税3000元。因此,选项B为正确答案。 -

第2题:

下列收入中,应按“劳务报酬所得”缴纳个人所得税的是( )。

A.在其他单位兼职取得的收入

B.退休后再受雇取得的收入

C.在任职单位取得董事费收入

D.个人购买彩票取得的中奖收入

正确答案:A

[答案]:A

[解析]:

选项BC应当按照“工资、薪金所得”缴纳个人所得税;选项D应当按照“偶然所得”缴纳个人所得税。

-

第3题:

下列应按“财产租赁所得”项目缴纳个人所得税的是( )。A.房产销售收入

B.将房产提供给债权人使用而放弃的租金收入

C.彩票中奖收入

D.出版书籍取得的收入答案:B解析:选项B,属于以房屋租金抵偿债务,属于“财产租赁所得”。 -

第4题:

北京市民郭某2009年7月取得来自中国境内的收入情况如下:

1.取得工资薪金收入10 000元。

2. 一次性取得设计收入20 000元。

3.出版专著一部,出版社支付稿酬50 000元。

4.购买体育彩票中奖所得30 000元。

5.取得国债利息收入2 000元。

2009年7月郭某取得的彩票中奖所得应缴纳个人所得税为( )元。A. 0

B. 3 360

C. 4 800

D. 6 000答案:D解析:彩票中奖属于偶然所得。利息、股息、红利所得,偶然所得和其他所得, 以每次收入额为应纳税所得额。2009年7月郭某取得的彩票中奖所得应缴纳个人所得税= 30 000 x20% =6 000 (元)。 -

第5题:

2018年10月,李某购买福利彩票,取得一次中奖收入3万元,购买彩票支出400元,已知偶然所得个人所得税税率为20%,计算李某中奖收入应缴纳个人所得税税额的下列算式中,正确的是( )。A.30 000×(1-20%)×20%=4 800元

B.(30 000-400)×20%=5 920元

C.30 000×20%=6 000元

D.(30 000-400)×(1-20%)×20%=4 736元答案:C解析:偶然所得以每次取得的收入全额征税。

-

第6题:

中国居民王某任职于甲单位,2014年1月取得下列收入: (1)利用业余时间为乙单位进行一项工程设计,取得不含税收入5000元,按照合同约定相关的个人所得税由该单位负担。 (2)购买福利彩票,取得中奖收入8000元。 (3)将自己位于市区的闲置住房按照市场价格出租给张某,按月收取租金,本月取得租金收入6000元。已知:当地营业税的起征点为5500元。 (4)在A国发表一篇学术论文,取得稿酬36000元(折合人民币,下同),已按照A国税法规定缴纳个人所得税4000元;在A国购买彩票,取得中奖所得2000元,已按照A国税法规定缴纳个人所得税500元;在B国提供设计劳务,取得收入60000元,已按照B国税法规定缴纳个人所得税10000元。 要求:根据上述资料,回答下列问题。 王某购买社会福利有奖募捐奖券取得的中奖收入应缴纳个人所得税()元。

- A、0

- B、1280

- C、1440

- D、1600

正确答案:A -

第7题:

不定项题张某5月取得的中奖收入应缴纳个人所得税()元。A4000

B4200

C4560

D6000

正确答案: C解析: -

第8题:

问答题亨特取得礼品和抽奖所得应缴纳的个人所得税。正确答案:

企业对累积消费达到一定额度的个人按消费积分反馈礼品与销售直接相关,不征个人所得税;企业对累积消费达到一定额度的顾客,给予额外抽奖机会。个人的获奖所得带有额外性和偶然性,按照偶然所得征收个人所得税。则:

亨特取得礼品和抽奖所得应纳个人所得税=1000×20%=200(元)。解析: 暂无解析 -

第9题:

多选题以下关于个人购买福利彩票、赈灾彩票、体育彩票一次中奖收入个人所得税规定描述正确的有()。A一次中奖收入在1万元以下(含1万元)的,减半征收个人所得税

B一次中奖收入在1万元以下(含1万元)的,暂免征收个人所得税

C一次中奖收入超过1万元的,超过部分征收个人所得税

D一次中奖收入超过1万元的,全额征收个人所得税

正确答案: B,D解析: 本题考核个人所得税偶然所得的相关规定。对个人购买福利彩票、赈灾彩票、体育彩票,一次中奖收入在1万元以下(含1万元)的暂免征收个人所得税,超过1万元的,全额征收个人所得税。 -

第10题:

问答题亨特取得的红利所得应缴纳的个人所得税。正确答案:

外籍个人从外商投资企业取得的股息、红利所得免征个人所得税。因此,亨特取得的红利所得应缴纳的个人所得税为0。解析: 暂无解析 -

第11题:

问答题亨特先生为在华工作的外籍人士,在中国境内无住所,其所在国与中国签订了税收协定,约翰已经在中国境内居住满5年,2012年是在中国境内居住的第6年且居住满1年,2012年取得收入如下: (1)每月从中国境内任职企业取得工资收入25000元;从境外取得工资折合人民币15000元。 (2)每月以实报实销方式取得住房补贴2000元。 (3)从境内外商投资企业取得红利12000元。 (4)10月份取得境内某公司支付的独立董事费收入30000元,通过国家机关向农村义务教育捐款10000元。 (5)通过拍卖行将3年前购入的一幅字画拍卖,取得收入300000元,购买时实际支付的价款50000,拍卖时支付相关税费4000元。 要求: (1)计算亨特先生全年工资薪金应缴纳的个人所得税; (2)计算亨特先生以实报实销方式取得住房补贴应缴纳的个人所得税; (3)计算亨特先生从境内外商投资企业取得红利应缴纳的个人所得税; (4)计算亨特先生取得董事费收入应缴纳的个人所得税; (5)计算亨特先生拍卖字画应缴纳个人所得税。正确答案:

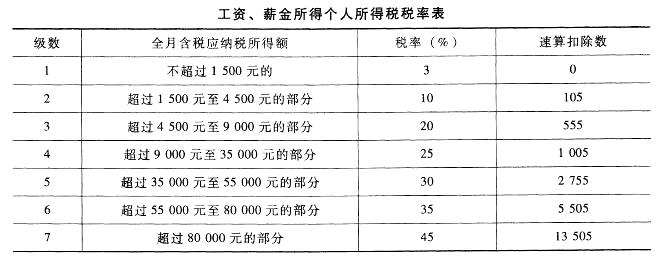

(1)全年工资薪金应缴纳个人所得税=[(25000+15000-4800)×30%-2755]×12=93660(元)

(2)外籍个人以实报实销方式取得住房补贴,免征个人所得税。

(3)外籍个人从外商投资企业取得股息、红利所得,免征个人所得税。

(4)取得境内某公司支付的董事费收入应缴纳个人所得税=[30000×(1-20%)-10000(向农村义务教育捐款全额扣除)]×20%=2800(元)

(5)拍卖字画所得应缴纳个人所得税=(300000-50000-4000)×20%=49200(元)解析: 暂无解析 -

第12题:

单选题下列收入中,应按“劳务报酬所得”缴纳个人所得税的是( )。[2011年真题]A在其他单位兼职取得的收入

B退休后再受雇取得的收入

C在任职单位取得董事费收入

D个人购买彩票取得的中奖收入

正确答案: C解析:

B项,退休后再任职取得的收入,属于工资薪金所得;C项,在任职单位取得的董事费收入,属于工资薪金所得,在非任职单位取得的董事费收入,属于劳务报酬所得;D项,个人购买彩票取得的中奖收入属于偶然所得。 -

第13题:

下列说法正确的是( )。

A.作品版权使用费为稿酬所得

B.作品版权使用费为特许使用费所得

C.福利彩票中奖收入应缴纳个人所得税

D.福利彩票中奖收入在1万元以下含一万元的免征个人所得税

正确答案:BD

作品版权使用费为特许使用费所得。对个人购买福利彩票、赈灾彩票、体育彩票一次中奖收入在1万元以下(含1万元)的,暂免征收个人所得税,超过1万元的,全额征收个人所得税。 -

第14题:

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的体育彩票中奖所得应缴纳个人所得税为()元。

2009年8月孙某取得的体育彩票中奖所得应缴纳个人所得税为()元。

A:0

B:1360

C:4800

D:6000答案:D解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第15题:

下列应按“财产租赁所得”项目缴纳个人所得税的是( )。A、房产销售收入

B、将房产提供给债权人使用而放弃的租金收入

C、彩票中奖收入

D、出版书籍取得的收入答案:B解析:选项B,属于以房屋租金抵偿债务,属于“财产租赁所得”。@ -

第16题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的彩票中奖所得应缴纳个人所得税为()元。A.0

B.2450

C.3200

D.4000答案:D解析:彩票中奖属于偶然所得。利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。2012年6月王某取得彩票中奖所得应缴纳的个人所得税=20000x20%=4000(元)。 -

第17题:

福利彩票中奖金额在多少元以上的应缴纳个人所得税,税款由地级福彩中心代扣代缴?

正确答案: 1万元。 -

第18题:

不定项题王先生购买彩票的中奖收入,应缴纳的个人所得税( )元。A1 000

B1 200

C1 600

D2 000

正确答案: A解析: -

第19题:

问答题福利彩票中奖金额在多少元以上的应缴纳个人所得税,税款由地级福彩中心代扣代缴?正确答案: 1万元。解析: 暂无解析 -

第20题:

多选题下列说法正确的是( )。A取得的误餐补助应并入当月工资合并纳税

B取得的国债利息收入免征个人所得税

C取得的证券公司交易返还费收入免征个人所得税

D购买福利彩票中奖收入免征个人所得税

正确答案: C,A解析:

AC两项,我国对于一些不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不予征税。这些项目包括:①独生子女补贴;②执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;③托儿补助费;④差旅费津贴、误餐补助。D项,对个人购买社会福利有奖募捐奖券一次中奖收入不超过1万元的,暂免征收个人所得税,超过1万元的,按全额征税。 -

第21题:

单选题中国居民王某任职于甲单位,2014年1月取得下列收入: (1)利用业余时间为乙单位进行一项工程设计,取得不含税收入5000元,按照合同约定相关的个人所得税由该单位负担。 (2)购买福利彩票,取得中奖收入8000元。 (3)将自己位于市区的闲置住房按照市场价格出租给张某,按月收取租金,本月取得租金收入6000元。已知:当地营业税的起征点为5500元。 (4)在A国发表一篇学术论文,取得稿酬36000元(折合人民币,下同),已按照A国税法规定缴纳个人所得税4000元;在A国购买彩票,取得中奖所得2000元,已按照A国税法规定缴纳个人所得税500元;在B国提供设计劳务,取得收入60000元,已按照B国税法规定缴纳个人所得税10000元。 要求:根据上述资料,回答下列问题。 王某当月出租住房取得的租金收入应缴纳个人所得税()元。A472.08

B944.16

C452.88

D905.76

正确答案: A解析: 对个人按市场价格出租的居民住房取得的所得,在3%税率的基础上减半征收营业税,按照4%的税率征收房产税,减按10%的税率征收个人所得税。计算个人所得税时允许扣除的税费=6000×3%×50%×(1+7%+3%)+6000×4%=339(元)。王某出租住房应缴纳个人所得税=(6000-339)×(1-20%)×10%=452.88(元)。 -

第22题:

单选题2018年10月,李某购买福利彩票,取得一次中奖收入30000元,购买彩票支出400元,已知偶然所得个人所得税税率为20%,计算李某中奖收入应缴纳个人所得税税额的下列算式中,正确的是()。A30000×(1-20%)×20%=4800(元)

B(30000-400)×20%=5920(元)

C30000×20%=6000(元)

D(30000-400)×(1-20%)×20%=4736(元)

正确答案: C解析: -

第23题:

单选题下列收入中,应按“特许权使用费所得”缴纳个人所得税的是( )。A讲学取得的收入

B编剧从电视剧的制作单位取得的剧本使用费

C担任独立董事取得的收入

D彩票中奖取得的收入

正确答案: A解析:

AC两项,讲学取得收入和担任独立董事取得的收入属于“劳务报酬所得”,D项,彩票中奖取得的收入属于“偶然所得”。