问答题金融企业增值税练习:某金融机构为增值税一般纳税人,以1个季度为纳税期限,2019年第一季度发生下列业务:(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出65万元。(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额90万元,税额5.4万元。该批金融商品买入价4536.80万元(上述均为含税价格)。(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,

题目

问答题

金融企业增值税练习:某金融机构为增值税一般纳税人,以1个季度为纳税期限,2019年第一季度发生下列业务:(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出65万元。(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额90万元,税额5.4万元。该批金融商品买入价4536.80万元(上述均为含税价格)。(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润。(4)购进办公设备取得增值税专用发票,注明税额68万元。(5)支付存款利息700万元。要求:根据上述资料,按下列序号计算回答问题:(1)计算业务(1)的销项税额。(2)计算业务(2)的销项税额。(3)计算业务(3)的销项税额。(4)支付存款利息如何进行增值税的处理?(5)计算2019年第一季度该金融机构应纳增值税。

相似考题

更多“金融企业增值税练习:某金融机构为增值税一般纳税人,以1个季度为纳税期限,2019年第一季度发生下列业务:(1)提供贷款服”相关问题

-

第1题:

某金融机构为一般纳税人,其以自有资金对外投资,2019年第1季度按照合同约定收到固定利润3000万元(含增值税)。根据增值税法律制度的规定,该金融机构上述业务应按照“金融服务——贷款服务”确认的销项税额=3000÷(1+6%)×6%=169.81(万元)。( )答案:对解析: -

第2题:

某金融机构为增值税一般纳税人, 以1个季度为纳税期限,2019年第一季度 发生下列业务:

( 1 )提供贷款服务取得不含税贷款利息收人1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出650万元。

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9.万元,税额0.54万元。该批金融商品买入价4536.80万元。上述 卖出价与买人价均为含税价格。

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润。

(4)购进办公设备取得增值税专用发票,注明税额68万元;为改善服务条件,2019年2月购买写字楼,取得增值税专用发票,注明税额1530万元。

假设本期取得的相关票据均符合税法规定。并在当期按照规定认证抵扣进项税额。

根据上述资料,回答下列问题:

业务(3)的销项税额是( ) 万元。A.0

B.169.81

C.180.00

D.300.00答案:B解析:以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。业务(3)的销项税额=3000- ( 1+6%) x6%=169.81 (万元)。 -

第3题:

某金融机构为增值税一般纳税人,以1个季度为纳税期限,2017年第一季度发生下列业务:

(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出650万元

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9万元,税额0.54万元。该批金融商品买入价4536.80万元.上述卖出价与买入价均为含税价格

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润用。

(4)购进办公设备取得增值税专用发票,注明税额68万元;为改善服务条件,2017年2月购买写字楼,取得增值专用发票,注明税额1530万元。

假设本期取得的相关票据均符合税法规定。并在当期按照规定认证抵扣进项税额。

根据上述资料,回答下列问题:

业务(1)的销项税额是()万元A.34.20

B.34.50

C.72.00

D.73.50答案:D解析:业务(1)的销项税额=(1200+25)×6%=73.5(万元)。 -

第4题:

某金融机构为增值税一般纳税人, 以1个季度为纳税期限,2019年第一季度 发生下列业务:

( 1 )提供贷款服务取得不含税贷款利息收人1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出650万元。

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9.万元,税额0.54万元。该批金融商品买入价4536.80万元。上述 卖出价与买人价均为含税价格。

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润。

(4)购进办公设备取得增值税专用发票,注明税额68万元;为改善服务条件,2019年2月购买写字楼,取得增值税专用发票,注明税额1530万元。

假设本期取得的相关票据均符合税法规定。并在当期按照规定认证抵扣进项税额。

根据上述资料,回答下列问题:

2019年第--季度该金融机构增值税进项税额留抵()万元。A.402.43

B.758.17

C.1014.43

D.1184.24答案:A解析:第一季度该金融机构增值税进项税额=0.54+68+1530 x 60%=986.54 (万元)。

留抵税额=986.54-73.5 (业务1) -340.8 (业务2) -169.81 (业务3) =402.43 ( 万元)。 -

第5题:

(2017年)某金融机构为增值税一般纳税人,以1个季度为纳税期限,2020年第二季度发生下列业务:

(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出650万元。

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9万元,税额0.54万元。该批金融商品买入价4536.80万元。上述卖出价与买入价均为含税价格。

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。

(4)购进办公设备取得增值税专用发票,注明税额68万元;为改善服务条件,2020年5月购买写字楼,取得增值税专用发票,注明税额918万元。

已知:本期取得的相关票据均符合税法规定,并在当期按照规定申报抵扣进项税额。

要求:根据上述资料,回答下列问题。

2020年第二季度该金融机构增值税进项税额留抵( )万元。A.402.43

B.758.17

C.1014.43

D.1184.24答案:A解析:第二季度该金融机构增值税进项税额=0.54+68+918=986.54(万元)。

留抵税额=986.54-73.5-340.8-169.81=402.43(万元)。 -

第6题:

甲商业银行M支行为增值税一般纳税人,主要提供相关金融服务,乙公司为其星级客户。甲商业银行M支行2019年第3季度有关经营业务的收入如下:

(1)提供贷款服务,取得含增值税利息收入6491.44万元。

(2)提供票据贴现服务,取得含增值税利息收入874.5万元。

(3)提供资金结算服务,取得含增值税服务费收入37.1万元。

(4)提供账户管理服务,取得含增值税服务费收入12.72万元。

已知:金融服务增值税税率为6%,乙公司为增值税一般纳税人。

乙公司向甲商业银行M支行购进的下列金融服务中,不得从销项税额中抵扣进项税额的是( )。A.票据贴现服务

B.账户管理服务

C.贷款服务

D.资金结算服务答案:A,C解析:一般纳税人购进贷款服务、餐饮服务、居民日常服务和娱乐服务,不得抵扣进项税额。 -

第7题:

北京某企业为增值税小规模纳税人,选择按1个季度为纳税期限。

2020年1月销售货物开具增值税普通发票价税合计5.15万元。

2月销售货物自行开具增值税专用发票价税合计10.30万元。

3月销售货物自行开具增值税专用发票价税合计10.10万元。

请分析:该纳税人如何申报2020年第一季度增值税。答案:解析:该企业2020年第一季度销售额=51500÷(1+3%)+103000÷(1+3%)+101000÷(1+1%)=250000(元)。

其中,2月和3月开具增值税专用发票不含税销售收入103000÷(1+3%)+101000÷(1+1%)=200000(元)。

3月享受减征的增值税应纳税额=减按1%征收率征收增值税的不含税销售额×2%=101000÷(1+1%)×2%=2000(元)+该纳税人2020年一季度不含税销售收入为25万元,未超过30万元,其中,开具增值税专用发票不含税销售收入20万元,不享受小微免征增值税优惠,需要依法纳税。

103000÷(1+3%)×3%+101000÷(1+1%)×1%

=3000+1000=4000(元)。

开具增值税普通发票可按规定享受小微优惠,因此,该纳税人本期小微企业免税销售额为5万元。需要注意的是,对应的小微免税额仍按照3%征收率计算,为:50000×3%=1500(元)。 -

第8题:

关于增值税纳税期限,可以以1个季度为纳税期限的是()。

- A、一般纳税人

- B、小规模纳税人

- C、一般纳税人、小规模纳税人均可

- D、一般纳税人、小规模纳税人都不可以

正确答案:B -

第9题:

判断题增值税一般纳税人和小规模纳税人,应纳税额较少的,可申请以1个季度为纳税期限。()A对

B错

正确答案: 错解析: 以1个季度为纳税期限的规定仅适用于小规模纳税人。 -

第10题:

多选题根据增值税法律制度的规定,下列增值税纳税人中,以1个季度为纳税期限的有( )。A银行

B财务公司

C信托投资公司

D信用社

正确答案: A,D解析: -

第11题:

问答题金融企业增值税练习:某金融机构为增值税一般纳税人,以1个季度为纳税期限,2019年第一季度发生下列业务:(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出65万元。(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额90万元,税额5.4万元。该批金融商品买入价4536.80万元(上述均为含税价格)。(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润。(4)购进办公设备取得增值税专用发票,注明税额68万元。(5)支付存款利息700万元。要求:根据上述资料,按下列序号计算回答问题:(1)计算业务(1)的销项税额。(2)计算业务(2)的销项税额。(3)计算业务(3)的销项税额。(4)支付存款利息如何进行增值税的处理?(5)计算2019年第一季度该金融机构应纳增值税。正确答案:解析: -

第12题:

多选题修订后的《增值税暂行条例》第二十三条规定,增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。其中,以1个季度为纳税期限的规定适用于()。A一般纳税人企业

B小规模纳税人企业

C小规模纳税人个体工商户

D已取得一般纳税人资格的个体工商户

正确答案: D,B解析: 暂无解析 -

第13题:

某金融机构为增值税一般纳税人,以1个季度为纳税期限,2017年第一季度发生下列业务:

(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出650万元。

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9万元,税额0.54万元。该批金融商品买入价4536.80万元。上述卖出价与买入价均为含税价格。

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润。

(4)购进办公设备取得增值税专用发票,注明税额68万元;为改善服务条件,2017年2月购买写字楼,取得增值税专用发票,注明税额1530万元。

假设本期取得的相关票据均符合税法规定。并在当期按照规定认证抵扣进项税额。

根据上述资料,回答下列问题:

业务(1)的销项税额是( )万元。A.34.20

B.34.50

C.72.00

D.73.50答案:D解析:业务(1)的销项税额=(1200+25)×6%=73.5(万元)。 -

第14题:

某金融机构为增值税一般纳税人,以1个季度为纳税期限,2017年第一季度发生下列业务:

(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出650万元

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9万元,税额0.54万元。该批金融商品买入价4536.80万元.上述卖出价与买入价均为含税价格

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润用。

(4)购进办公设备取得增值税专用发票,注明税额68万元;为改善服务条件,2017年2月购买写字楼,取得增值专用发票,注明税额1530万元。

假设本期取得的相关票据均符合税法规定。并在当期按照规定认证抵扣进项税额。

根据上述资料,回答下列问题:

2017年第一季度该金融机构増值税进项税额留抵()万元。A.402.43

B.758.17

C.1014.43

D.1184.24答案:A解析:第一季度该金融机构増值税进项税额=0.54+68+1530×60%=986.54(万元)

留抵税额=986.54-73.5-340.8-169.81=402.43(万元) -

第15题:

某金融机构为增值税一般纳税人,以1个季度为纳税期限,2017年第一季度发生下列业务:

(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出650万元

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9万元,税额0.54万元。该批金融商品买入价4536.80万元.上述卖出价与买入价均为含税价格

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润用。

(4)购进办公设备取得增值税专用发票,注明税额68万元;为改善服务条件,2017年2月购买写字楼,取得增值专用发票,注明税额1530万元。

假设本期取得的相关票据均符合税法规定。并在当期按照规定认证抵扣进项税额。

根据上述资料,回答下列问题:

业务(2)的销项税额是()万元。A.340.26

B.340.80

C.597.06

D.597.60答案:B解析:业务(2)的销项税额=(10557.6-4536.8)÷(1+6%)×6%=340.8(万元)。 -

第16题:

某金融机构为增值税一般纳税人,以1个季度为纳税期限,2017年第一季度发生下列业务:

(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出650万元。

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9万元,税额0.54万元。该批金融商品买入价4536.80万元。上述卖出价与买入价均为含税价格。

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润。

(4)购进办公设备取得增值税专用发票,注明税额68万元;为改善服务条件,2017年2月购买写字楼,取得增值税专用发票,注明税额1530万元。

假设本期取得的相关票据均符合税法规定。并在当期按照规定认证抵扣进项税额。

根据上述资料,回答下列问题:

2017年第一季度该金融机构增值税进项税额留抵( )万元。A.402.43

B.758.17

C.1014.43

D.1184.24答案:A解析:第一季度该金融机构增值税进项税额=0.54+68+1530×60%=986.54(万元)。

留抵税额=986.54-73.5-340.8-169.81=402.43(万元)。 -

第17题:

(2017年)某金融机构为增值税一般纳税人,以1个季度为纳税期限,2020年第二季度发生下列业务:

(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出650万元。

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9万元,税额0.54万元。该批金融商品买入价4536.80万元。上述卖出价与买入价均为含税价格。

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。

(4)购进办公设备取得增值税专用发票,注明税额68万元;为改善服务条件,2020年5月购买写字楼,取得增值税专用发票,注明税额918万元。

已知:本期取得的相关票据均符合税法规定,并在当期按照规定申报抵扣进项税额。

要求:根据上述资料,回答下列问题。

业务(1)的销项税额是( )万元。A.34.20

B.34.50

C.72.00

D.73.50答案:D解析:业务(1)的销项税额=(1200+25)×6%=73.5(万元)。 -

第18题:

下列各项中,不适用增值税以1个季度为纳税期限规定的是( )。A.铁路公司(一般纳税人)

B.信托投资公司

C.银行

D.财务公司答案:A解析:以1个季度为纳税期限的规定适用于小规模纳税人、银行、财务公司、信托投资公司、信用社,以及财政部和国家税务总局规定的其他纳税人。不能按照固定期限纳税的,可以按次纳税。 -

第19题:

A企业是小规模纳税人,2019年第一季度发生以下业务:

(1)转让自建的不动产取得收入15万元;

(2)销售一批货物取得收入8万元(其中税务机关代开增值税专用发票注明价款3万元);

(3)提供建筑服务取得收入10万元,同时向其他建筑企业支付分包款5万元;

(4)出租不动产取得租金收入1万元。

已知:上述业务取得的收入均为不含税价款。A企业选择按季申报增值税。

问题:

<1>、分析A企业2019年第一季度在申报纳税时是否可以享受小规模纳税人免征增值税政策?

<2>、税务机关代开的增值税专用发票注明的价款3万元,如何处理?

<3>、假设A企业转让自建不动产取得收入为20万元,其他收入均不变,分析A企业2019年第一季度是否还可以享受小规模纳税人免征增值税政策?

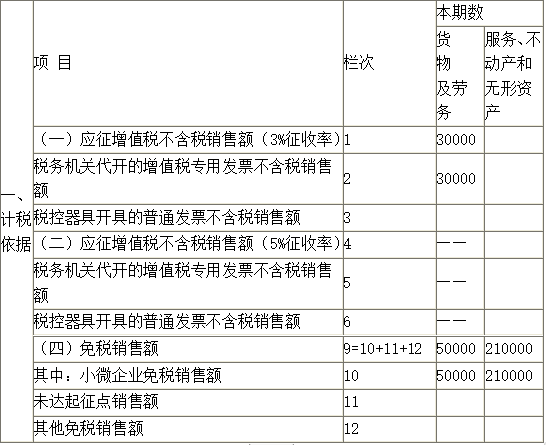

<4>、根据题干资料填写下列小规模纳税人增值税纳税申报表(摘要)中所列字母金额。

答案:解析:<1>、A企业2019年第一季度合计销售额为29万元(15+8+10-5+1),未超过季度销售额30万元免税标准,可享受小规模纳税人免税政策。

答案:解析:<1>、A企业2019年第一季度合计销售额为29万元(15+8+10-5+1),未超过季度销售额30万元免税标准,可享受小规模纳税人免税政策。

【提示】

自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受规定的免征增值税政策。

因为小规模纳税人提供建筑服务,适用增值税差额征税政策,因此A企业应以建筑服务收入扣除分包款后的余额5万元作为销售额。

<2>、 税务机关代开的增值税专用发票注明的价款3万元,应计算缴纳增值税。A企业若在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还已缴纳的增值税。

【提示】增值税小规模纳税人月销售额或季度销售额不超过免征增值税标准的,当期因代开增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还。

<3>、 A企业2019年第一季度合计销售额为34万元(20+8+10-5+1),剔除销售不动产后的销售额为14万元,则A企业销售货物和服务相对应的销售额14万元可以享受免税政策,销售不动产的销售额20万元应照章纳税。

【提示】

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(以1个季度为1个纳税期的,季度销售额超过30万元),但扣除本期发生的销售不动产的销售额后未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

<4>、

【提示】

(1)将税务机关代开的增值税专用发票3万元填入第1和第2栏次“货物及劳务”列;

(2)销售一批货物取得除税务机关代开增值税专用发票以外的收入5万元填入第10栏次“货物及劳务”列;

(3)将转让自建的不动产取得收入15万元、提供建筑服务取得收入5万元(差额扣除后的销售额)和出租不动产取得租金收入1万元,共计21万元填入第10栏次“服务、不动产和无形资产”列。 -

第20题:

以1个季度为增值税纳税期限的规定仅适用于()

- A、个人

- B、个体工商户

- C、小规模纳税人

- D、所有纳税人

正确答案:C -

第21题:

单选题以1个季度为增值税纳税期限的规定仅适用于()A个人

B个体工商户

C小规模纳税人

D所有纳税人

正确答案: A解析: 暂无解析 -

第22题:

判断题某金融机构为一般纳税人,其以自有资金对外投资,2019年第1季度按照合同约定收到固定利润3000万元(含增值税)。根据增值税法律制度的规定,该金融机构上述业务应按照“金融服务——贷款服务”确认的销项税额= 3000÷(1+6%) x6%= 169. 81(万元)。A对

B错

正确答案: 错解析: -

第23题:

单选题下列关于增值税纳税期限的说法,错误的是()。A以1个季度为纳税期限的规定适用于一般纳税人和小规模纳税人

B不能按照固定期限纳税的,可以接次纳税

C纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定

D增值税纳税期限的规定为1日、3日、5日、10日、15日、1个月或1个季度

正确答案: C解析: 选项A,以1个季度为纳税期限的规定仅适用于小规模纳税人。 -

第24题:

单选题关于增值税纳税期限,可以以1个季度为纳税期限的是()。A一般纳税人

B小规模纳税人

C一般纳税人、小规模纳税人均可

D一般纳税人、小规模纳税人都不可以

正确答案: B解析: 暂无解析