问答题坐落在市区的某日化厂为增值税一般纳税人,2013年3月进口一批香水精,支付成交价格85万元,运抵我国输入地其卸前的运费及保险费共计5万元,海关于3月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂当期领用进口香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元,增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应向税务机关缴纳各项税金及教育费附加、地方教育附加合计为多少万元? (已知:本月取得的增值税抵扣凭证在本月认证并

题目

相似考题

更多“坐落在市区的某日化厂为增值税一般纳税人,2013年3月进口一批香水精,支付成交价格85万元,运抵我国输入地其卸前的运费及”相关问题

-

第1题:

座落在市区的某日化厂为增值税一般纳税人, 2009年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳增值税和消费税合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为20%)

A.222.44

B.151.34

C.185.14

D.149.08

正确答案:B

解析:进口环节应缴纳的关税=(85+5)×20%=18(万元)

进口环节应缴纳的消费税=(85+5+18)÷(1-30%)×30%=46.29(万元)

进口环节应缴纳的增值税=(85+5+18)÷(1-30%)×17%=26.23(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节缴纳的增值税=500×17%-26.23-20.4=38.37(万元)

销售环节缴纳的消费税=500×30%-46.29×80%=112.97(万元)

合计=38.37+11 -

第2题:

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

正确答案:D

进口环节应缴纳的关税=(85+5)×50%=45(万元)

-

第3题:

某企业为小规模纳税人,2018年12月进口一批高档香水精,成交价折合人民币200万元,支付境外运费和保险费人民币5万元。已知关税税率20%,高档化妆品适用的消费税税率为15%,则该企业进口环节应缴纳增值税( )万元。A.32.17

B.41.82

C.46.31

D.10.54答案:C解析:组成计税价格=(200+5)×(1+20%)/(1-15%)=289.41(万元),该企业进口环节应缴纳增值税=289.41×16%=46.31(万元)。 -

第4题:

下列费用中,能够组成增值税进口关税完税价格的有( )。A.从海关运往企业所在地支付的运费

B.为购买货物向卖方实际支付的价格

C.货物运抵我国关境内输入地点起卸前的包装费

D.货物运抵我国关境内输入地点起卸前的运费

E.货物运抵我国关境内输入地点起卸前的保险费答案:B,C,D,E解析:一般贸易项下进口货物的关税完税价格以海关审定的成交价格为基础的到岸价格作为完税价格。成交价格是一般贸易项下进口货物的买方为购买该项货物向卖方实际支付或应当支付的价格;到岸价格,包括货价,加上货物运抵我国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等费用构成的一种价格。选项A不属于到岸价格,不能组成关税完税价格。 -

第5题:

某外贸进出口公司(增值税一般纳税人)某月进口货物一批,国外批发价格为85万元,运抵到我国输地点起卸前发生的运费、保险费及手续费等合计15万元,已经过海关审定(已知:关税的税率为20%,增值税税率为17%,消费税税率为10%)。计算海关应征收的进口关税税额,海关应代征的进口环节的增值税和消费税的税额。

正确答案: 海关征收进口关税的税额=(85+15)×20%=100×20%=20(万元)

海关应代征增值税的税额=(100+20)÷(1-10%)×17%=133.33×17%=22.67(万元)

海关应代征消费税的税额=(100+20)÷(1-10%)×10%=133.33×10%=13.33(万元) -

第6题:

单选题某化妆品厂2012年2月进口一批香水精,该批香水精货款85万元,支付到达我国海关前的运费及保险费共计5万元,取得海关相关的完税凭证。该化妆品厂将进口的香水精的80%用于生产高级化妆品,当月该化妆品厂将生产的高级化妆品全部销售,取得不含税销售额500万元。已知该化妆品厂进口的香水精适用的关税税率是50%,化妆品适用的消费税税率是30%。该化妆品厂当月销售高级化妆品应缴纳的消费税为()万元。A57.86

B150

C92.14

D103.71

正确答案: B解析: 进口香水精应缴纳的关税=(85+5)×50%=45(万元);进口香水精应缴纳的消费税=(85+5+45)÷(1-30%)×30%=57.86(万元);当月销售高级化妆品应缴纳的消费税=500×30%-57.86×80%=103.71(万元)。 -

第7题:

单选题坐落在市区的某日化厂为增值税一般纳税人,2019年3月进口一批高档香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于3月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的高档香水精的80%用于生产高档化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税15.6万元,销售高档化妆品取得不含税销售额500万元。该日化厂本月销售环节应纳税金及附加合计( )万元。(本月取得的增值税抵扣凭证合规并在本月抵扣,高档化妆品消费税税率为15%,关税税率为50%,不考虑地方教育附加)A93.98

B96.57

C96.31

D93.16

正确答案: C解析:

进口货物的完税价格由海关以该货物的成交价格为基础审查确定,并应当包括该货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费,故进口关税=(85+5)×50%=90×50%=45(万元);进口环节消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(90+45)÷(1-15%)×15%=23.82(万元);进口环节增值税=(关税完税价格+关税)÷(1-消费税税率)×增值税税率=(90+45)÷(1-15%)×13%=20.65(万元);销售环节缴纳的增值税=500×13%-20.65-15.6=28.75(万元);外购已税高档化妆品生产的高档化妆品,应按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款,故销售环节缴纳的消费税=500×15%-23.82×80%=55.94(万元);缴纳城市维护建设税和教育费附加=(28.75+55.94)×(7%+3%)=8.47(万元);本月销售环节应纳税金及附加合计=28.75+55.94+8.47=93.16(万元)。 -

第8题:

单选题某外贸进出口公司(增值税一般纳税人)某月进口货物一批,国外批发价格为85万元,运抵到我国输地点起卸前发生的运费、保险费及手续费等合计15万元,已经过海关审定,关税的税率为20%,该公司应纳进口关税的税额为()A15万元

B17万元

C20万元

正确答案: C解析: 暂无解析 -

第9题:

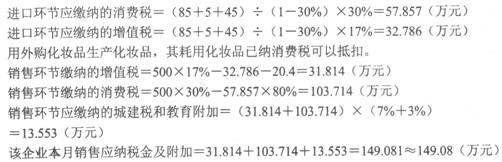

单选题坐落在市区的某日用化工厂为增值税一般纳税人,2016年6月进口一批香水精,出口地离岸价格85万元,境外运输费及保险费共计5万元,海关于10月15日开具海关专用缴款书,日化厂缴纳了进口环节的税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、税金20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金及附加()为万元。(本月取得的增值税抵扣凭证在本月认证抵扣,关税税率为50%)A149.08

B185.14

C222.44

D322.15

正确答案: A解析: 本题考核“附加税与烟叶税——税额、费额计算”相关知识. 进口关税=(85+5)×50%=45(万元) 进口消费税=(85+5+45)÷(1-30%)×30%=57.86(万元) 进口增值税=(85+5+45)÷(1-30%)×17%=32.79(万元) 用外购化妆品生产化妆品,其耗用化妆品已纳消费税可抵扣 销售环节缴纳增值税=500×17%-32.79-20.4=31.81(万元) 销售环节应纳的消费税=500×30%-57.86×80%=103.71(万元) 缴纳城建税和教育费附加=(31.814+103.714)×(7%+3%)=13.56(万元) 合计=31.81+103.71+13.56=149.08(万元) -

第10题:

单选题某企业进口一批货物,货物成交价格为95万元,货物运抵我国关境内输入地点起卸前的运费和保险费为5万元。已知,该货物适用的关税税率为20%。根据关税法律制度的规定,该企业应缴纳进口关税()万元。A18

B20

C22

D24

正确答案: C解析: 应缴纳进口关税=(95+5)×20%=20(万元)。 -

第11题:

问答题1.坐落在市区的某日化厂为增值税一般纳税人,2017年3月进口一批高档香水精,支付成交价格85万元,运抵我国境内输入地点起卸前的运费及保险费共计5万元,海关于3月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行并开具了海关进口增值税专用缴款书;日化厂当月领用进口高档香水精的80%用于生产高档化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高档化妆品取得不含税销售额500万元。该日化厂本月应向税务机关缴纳的增值税、消费税、城建税、教育费附加和地方教育附加合计为多少万元?(已知:本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%,消费税税率为15%)正确答案:解析: -

第12题:

单选题某市日化厂为增值税一般纳税人,2019年5月进口一批电脑,关税完税价格90万元,日化厂缴纳进口环节税金后海关放行,计算该日化厂进口环节应纳增值税(关税税率为50%)。A17.55

B14.85

C8.1

D20.95

正确答案: D解析: -

第13题:

坐落在市区的某日化厂为增值税一般纳税人,2005年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金及附加( )万元。 (本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

正确答案:D

-

第14题:

某市甲日化厂为增值税一般纳税人。2015年8月进口一批香水精,买价85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行,日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,支付价款120万元、增值税20.4万元;销售化妆品取得不含税销售额500万元。该企业本月销售环节应交增值税是( )。(本月取得的增值税专用发票在本月认证并抵扣,关税税率为50%,消费税税率30%。)

A.31.81万元 B.64.60万元 C.38.38万元 D.85万元答案:A解析:进口环节应缴纳的关税=(85+5)×50%=45(万元)进口环节应缴纳的增值税=(85+5+45)÷(1-30%)×17%=32.79(万元)

销售环节缴纳的增值税=500×17%-32.79-20.4=31.81(万元) -

第15题:

某医疗器械厂(增值税一般纳税人)。2019年8月进口一批医疗器械。该批医疗器械成交价格202万元。支付购货佣金3万元。运抵我国海关前发生运费8万元。保险费无法确定。该厂进口该批医疗器械应缴纳关税( )万元(医疗器械进口关税税率30%)。A.60.60

B.61.50

C.63.19

D.63.90答案:C解析:购货佣金不应计入关税完税价格;进口货物的保险费无法确定的,海关应按照货价和运费两者总额的3‰计算保险费。

该厂进口该批医疗器械应缴纳关税=(202+8)×(1+3‰)×30%=63.19(万元)。 -

第16题:

某进出口公司进口一批货物,以采购地离岸价格成交,成交总价为1400万元人民币,运抵我国输入地点前的运费、保险费、手续费等共计100万元人民币。适用关税税率为10%。经海关审定,其成交价格正常。请计算进口关税的完税价格和进口关税税额。

进口关税完税价格=1400+100=1500(万元)

进口关税税额=1500×10%=150(万元)

略 -

第17题:

某化妆品生产企业为增值税一般纳税人,主要从事高档化妆品和护发品的生产销售业务。2013年9月发生如下业务: (1)进口一批香水精,海关审定的关税完税价格为136万元,缴纳进口税金取得完税凭证后将香水精运回企业,本月将其中的80%用于生产高档化妆品,剩余的20%用于生产护发品。 (2)与某日化厂签订加工合同,为日化厂加工一批香水,日化厂提供的原材料成本为20万元,加工结束后开具增值税专用发票,注明收取的加工费及代垫辅料费价款为8万元、增值税1.36万元,化妆品生产企业没有同类香水的销售价格。 (3)本月单独对外销售高档化妆品,取得不含税销售收入800万元,单独销售护发品,取得不含税销售收入300万元;销售由高档化妆品和护发品组成的成套化妆品,取得不含税销售收入480万元(其中护发品180万元,高档化妆品300万元)。 (4)将成本为35万元的新研制的化妆品发放给企业员工,作为“中秋节”福利。其他相关资料:香水精的进口关税税率为20%,化妆品的消费税税率为30%,成本利润率为5%。 要求:根据上述资料,回答下列问题。 该化妆品生产企业当月进口香水精应缴纳消费税()万元。

- A、48.96

- B、69.94

- C、58.29

- D、55.95

正确答案:B -

第18题:

单选题某市的某日化厂为增值税一般纳税人,2014年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,日化厂缴纳进口环节税金后海关放行;本月日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月国内销售应纳流转税及附加税合计()万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)A222.44

B322.15

C185.14

D149.07

正确答案: C解析: 进口关税=(85+5)×50%=45(万元)进口消费税=(85+5+45)÷(1-30%)×30%=57.86(万元)进口增值税=(85+5+45)÷(1-30%)×17%=32.79(万元)用外购化妆品生产化妆品,其耗用外购化妆品已纳消费税可以抵扣。销售环节缴纳的增值税=500×17%-32.79-20.4=31.81(万元)销售环节缴纳的消费税=500×30%-57.86×80%=103.71(万元)缴纳城建税和教育费附加=(31.81+103.71)×(7%+3%)=13.55(万元)合计=31.81+103.71+13.55=149.07(万元) -

第19题:

问答题1.某化妆品生产企业为增值税一般纳税人,2017年发生下列业务:(1)1月从国外进口一批香水精,支付给国外的货价98万元.国外税金8.9万元.自己的采购代理人佣金1万元.运抵我国海关前的运费和保险费15万元(取得海关填发的增值税专用缴款书);(2)进口生产化妆品的机器设备一套,支付给国外的货价13万元.运抵我国海关前的运杂费和保险费2万元(取得海关填发的海关缴款书)。香水精和机器设备均验收入库。(3)本月内企业将进口香水精的80%生产加工为香水6800件,对外销售6000件,取得含税销售额260万元;(4)向消费者零售800件,取得含税销售额49万元。已知:化妆品的进口关税税率40%.消费税税率15%,以上化妆品均为高档化妆品;机器设备的进口关税税率20%根据上述资料,回答下列问题。<2>.计算该企业在进口环节应缴纳的增值税。正确答案:解析: -

第20题:

单选题某汽车制造厂为增值税一般纳税人,2012年2月进口一批汽车轮胎,该轮胎成交价格为85万元,支付到达我国境内输入地起卸口岸前的运费及保险费共计5万元,取得海关相关的完税凭证。该汽车制造厂将进口的汽车轮胎的80%用于生产小汽车,当月该汽车制造厂销售小汽车取得不含税销售额500万元。已知汽车轮胎适用的关税税率为50%,汽车轮胎适用的消费税税率为3%,小汽车适用的消费税税率为9%。该汽车制造厂当月应向税务机关缴纳消费税()万元。A45

B41.66

C49.18

D40.82

正确答案: A解析: 汽车制造厂进口汽车轮胎应向海关缴纳进口环节的增值税和消费税,并不是向税务机关缴纳。进口汽车轮胎连续生产小汽车,汽车轮胎的消费税不能抵扣。

所以汽车制造厂当月应向税务机关缴纳消费税=500×9%=45(万元)。 -

第21题:

问答题(二) 坐落在市区的某日化厂为增值税一般纳税人,2018年6月进口一批高档香水精,支付成交价格85万元,运抵我国输入地其卸前的运费及保险费共计5万元,海关于6月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂当期领用进口香水精的80%用于生产高档化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元,增值税19.2万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应向税务机关缴纳各项税金及教育费附加、地方教育附加合计为多少万元? (已知:本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%,消费税税率为15%)正确答案:

进口高档香水精应纳关税=(85+5)×50%=90×50%=45(万元);

进口高档香水精应纳消费税=(90+45)÷(1-15%)×15%=23.82(万元);

进口高档香水精应纳增值税=(90+45+23.82)×16%=25.41(万元)。

用外购高档化妆品连续生产高档化妆品,可以按生产领用量抵扣已纳高档化妆品的消费税。

销售环节应缴纳的增值税=500×16%-25.41-19.2=35.39(万元);

销售环节应缴纳的消费税=500×15%-23.82×80%=55.94(万元);

应纳税金及附加合计=(35.39+55.94)×(1+7%+3%+2%)=102.29(万元)。解析: 暂无解析 -

第22题:

单选题某进出口公司2016年8月进口一批货物,关税税率为10%,成交价格35万元,该货物运抵我国输入地点起卸前发生的运费5万元,保险费无法确定,起卸后发生运费0.4万元。该公司进口环节缴纳的关税为()万元。A4.05

B4.12

C4.01

D4

正确答案: B解析: 关税完税价格=35+5+(35+5)X3‰=40.12(万元) 应纳进口环节关税=40.12X10%=4.01(万元) -

第23题:

问答题计算问答题:坐落在市区的某日化厂为增值税一般纳税人,2015年3月进口一批香水精,支付成交价格85万元,运抵我国境内输入地点起卸前的运费及保险费共计5万元,海关于3月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行并开具了海关增值税专用缴款书;日化厂当月领用进口香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该日化厂本月应向税务机关缴纳的增值税、消费税、城建税、教育费附加和地方教育附加合计为多少万元?(已知:本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%,消费税税率为30%)正确答案: 进口香水精应纳关税=(85+5)×50%=90×50%=45(万元)进口香水精应纳消费税=(90+45)÷(1-30%)×30%=57.86(万元).进口香水精应纳增值税=(90+45+57.86)×17%=32.79(万元)用外购化妆品连续生产化妆品,可以按生产领用量抵扣外购化妆品的已纳消费税。应向税务机关缴纳的增值税=500×17%-32.79-20.4=31.81(万元)应向税务机关缴纳的消费税=500×30%-57.86×80%=103.71(万元)应向税务机关缴纳的增值税、消费税、城建税、教育费附加和地方教育附加合计=(31.81+103.71)×(1+7%+3%+2%)=151.78(万元)。解析: 暂无解析 -

第24题:

多选题在我国,进口货物的完税价格包括( )。A成交价格

B运抵我国境内输入地点起卸前的运费

C在我国境内的运费

D运抵我国境内输入地点起卸前的保险费

E在我国境内的保险费

正确答案: B,E解析: