问答题某外贸进出口公司经营各种进出口货物,2012年5月份发生以下业务: (1)进口办公设备500台,每台进口完税价格1万元,委托运输公司将进口办公用品从海关运回本单位,支付运输公司运输费用9万元,取得了运输公司开具的运输发票。 (2)当月以每台1.8万元的含税价格售出400台,本公司办公自用20台,向某基金会捐赠2台。另支付销货运输费1.3万元(有运输发票)。 (3)从某县竹藤制品厂(一般纳税人)收购一批竹藤制品,取得增值税专用发票上注明的价税合计为93.6万元,当月出口,出口离岸价格为120万元

题目

相似考题

更多“某外贸进出口公司经营各种进出口货物,2012年5月份发生以下业务: (1)进口办公设备500台,每台进口完税价格1万元”相关问题

-

第1题:

某进出口公司从某国进口货物一批,海关审定的关税完税价格为200万元,征收关税为30万元,增值税税率为17%,海关应代征进口环节增值税为()

A、340000元

B、289000元

C、298000元

D、391000元

参考答案:D

-

第2题:

进口货物的收货人,是进口关税的纳税义务人。具体包括()

A、国营外贸进出口公司

B、工贸结合的进出口公司

C、农贸结合的进出口公司

D、其他经批准经营进出口商品的企业

参考答案:ABCD

-

第3题:

某外贸进出口公司某年5月从国外进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税税率为5%。

要求:根据以上条件,计算进口这些轿车应缴纳的消费税。

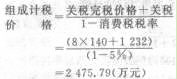

正确答案:小轿车进口关税税额

=关税完税价格×关税税率

=8×140×110%

=1 232(万元)

进口应纳消费税税额

=组成计税价格×税率

=2 475.79×5%

=123.79(万元) -

第4题:

某外贸进出口公司当月从日本进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为50%,消费税税率为5%。进口这些轿车应缴纳消费税为( )。

A.88.42万元

B.80万元

C.76万元

D.61.6万元

正确答案:A

-

第5题:

某外贸进出口公司2017年12月份进口1辆小汽车自用,关税完税价格60万元。已知关税税率20%;消费税税率25%。则该公司应缴纳的车辆购置税为()万元。(车辆购置税的税率为10%)A.6

B.7.2

C.8.4

D.9.6答案:D解析:关税=60×20%=12(万元);消费税=(60+12)÷(1-25%)×25%=24(万元);车辆购置税=(60+12+24)×10%=9.6(万元)。 -

第6题:

某进出口公司2020年2月邮运进口一批货物,海关审定的进口货物成交价格为10万元,发生邮费3万元。已知该进口货物适用的关税税率为20%,则该进出口公司邮运进口该批货物应缴纳关税( )万元。A.2

B.2.01

C.2.5

D.2.6答案:D解析:邮运进口的货物,应当以邮费作为运输及其相关费用、保险费。该进出口公司邮运进口该批货物应缴纳关税=(10+3)×20%=2.6(万元)。 -

第7题:

某进出口公司当月进口货物一批,海关审定的关税完税价格为800万元,当月销售给国内企业,销售额为1800万元。该货物的关税税率为12%,增值税税率为17%。计算该公司进口增值税和国内销售应纳增值税税额。

正确答案: 进口环节增值税=组成计税价格*税率=(800+800×12%)×17%=896×17%=152.32(万元)

国内销售应纳增值税=当期销项税额—当期进项税额=1800×17%-152.32=306-152.32=153.68(万元)

合计:306万元 -

第8题:

某外贸进出口公司当月从境外某国进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为110%,消费税为5%,进口上述轿车应缴纳的消费税为()万元。

- A、61.6

- B、123.79

- C、56

- D、80

正确答案:B -

第9题:

多选题进口货物的纳税人包括()。A外贸进出口公司

B经批准经营进出口商品的企业

C进口个人邮件的收件人

D入境旅客随身携带物品的持有人

正确答案: A,B解析: 暂无解析 -

第10题:

单选题某外贸进出口公司(增值税一般纳税人)某月进口应税消费品一批,经海关审定的关税的完税价格为90万元,该货物的关税税率为20%,消费税税率为10%,企业应纳进口环节消费税的税额为()A12万元

B9万元

C10.8万元

正确答案: C解析: 暂无解析 -

第11题:

单选题尚未取得进出口经营权的A公司委托我国某外贸进出口公司B进口一批货物,为此A公司向B公司支付佣金(或称为手续费),根据我国海关法该佣金()。A应当向海关申报,并计入该货物的完税价格

B不需向海关申报,也不应计入该货物的完税价格

C必须向海关申报,但可不计入该货物的完税价格

D必须向海关申报,但如果在代理进口委托合同中列明,且经海关审查属实,可不计入该货物的完税价格

正确答案: B解析: 暂无解析 -

第12题:

问答题某进出口公司当月进口货物一批,海关审定的关税完税价格为800万元,当月销售给国内企业,销售额为1800万元。该货物的关税税率为12%,增值税税率为17%。计算该公司进口增值税和国内销售应纳增值税税额。正确答案: 进口环节增值税=组成计税价格*税率=(800+800×12%)×17%=896×17%=152.32(万元)

国内销售应纳增值税=当期销项税额—当期进项税额=1800×17%-152.32=306-152.32=153.68(万元)

合计:306万元解析: 暂无解析 -

第13题:

某外贸进出口公司(增值税一般纳税人)某月进口应税消费品一批,经海关审定的关税的完税价格为90万元,该货物的关税税率为20%,消费税税率为10%,企业应纳进口环节消费税的税额为()

A、12万元

B、9万元

C、10.8万元

参考答案:A

-

第14题:

某外贸进出口公司当月从日本进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税率为5%。进口这些轿车应缴纳()万元消费税。A、61.6

B、123.79

C、56

D、80

参考答案:B

-

第15题:

某外贸进出口公司10月进口50辆经销的小轿车,每辆车关税完税价格为人民币15万元。已知小轿车适用的关税税率为8%,消费税税率为9%。该批进口小轿车应缴纳的进口环节税金为( )万元。

A.进口关税60

B.进口消费税80.11

C.进口增值税151.32

D.车辆购置税89.01

正确答案:ABC

(1)进口关税=关税完税价格×关税税率=50×15×8%=60(万元);(2)进口消费税=(关税完税价格+关税)÷(1一消费税税率)×消费税税率= (750+60)÷(1—9%)×9%=80.11(万元);(3)进口增值税税额=(750+60)÷(1—9%)×17%=151.32(万元),不是自用的车辆不缴车辆购置税。 -

第16题:

天津某公司从事国内租赁业务.该公司委托北京某进出口公司从国外购买进口一批设备,用于租借给天津的公司.北京某进出口公司负责对外订货,则该批货物进口时的进口货物报关单的“贸易方式”栏应填报为“一般贸易”.( )答案:对解析:[解析]该租赁公司委托北京某进出口公司从国外购买进口这批设备用于国内市场租赁.根据规定,国内经营租赁业务的企业进口自用的设备、办公用品和购进供出租用的货物,这种贸易方式为“一般贸易”. -

第17题:

某进出口公司2019年12月进口办公设备500台,每台进口完税价格1万元,委托运输公司将进口办公设备从海关运回本单位,支付运输公司不含税运输费用9万元,取得了运输公司开具的增值税专用发票。当月以每台1.8万元的含税价格售出400台,向甲公司捐赠2台,对外投资20台,留下4台自用。另支付不含税销货运输费1.3万元,取得了运输公司开具的增值税专用发票。

要求:计算该企业当月应纳增值税。(假设进口关税税率为15%。)答案:解析:(1)进口货物进口环节应纳增值税=(1×500+1×500×15%)×13%=74.75(万元)

(2)销项税额=(400+2+20)×1.8÷(1+13%)×13%=87.39(万元)

(3)可以抵扣的进项税额=74.75+9×9%+1.3×9%=75.68(万元)

(4)应纳增值税=87.39-75.68=11.71(万元) -

第18题:

进口货物的纳税人包括()。

A外贸进出口公司

B经批准经营进出口商品的企业

C进口个人邮件的收件人

D入境旅客随身携带物品的持有人

A,B

略 -

第19题:

某外贸进出口公司2017年12月份进口1辆小汽车自用,关税完税价格60万元。已知关税税率20%;消费税税率25%。则该公司应缴纳的车辆购置税为()万元。(车辆购置税的税率为10%)

- A、6

- B、7.2

- C、8.4

- D、9.6

正确答案:D -

第20题:

某外贸进出口公司进口一批小汽车,关税完税价格为1500万元,关税税额为1000万元,消费税税率为5%,则该公司应纳增值税为()万元。

- A、425

- B、375.79

- C、395.79

- D、447.37

正确答案:D -

第21题:

单选题某外贸进出口公司进口-批大客车,海关审定的关税完税价格为人民币1000万元,含境外负担的税金13500美元,当月的外汇中间价为1美元=6.7元人民币,我国关税税额为900万元,则该公司应纳进口增值税为()万元。A323

B350

C395.79

D340

正确答案: C解析: 本题考核进口增值税的计算。进口货物按照组成计税价格计算增值税,不得抵扣境外的各种税金。应缴纳的进口增值税=(1000+900)×17%=323(万元)。 -

第22题:

单选题某外贸进出口公司2018年3月进口100辆某型号小轿车,每辆车关税完税价格为人民币14.3万元,缴纳关税4.1万元。已知该型号小轿车适用的消费税税率为9%。该批进口小轿车应缴纳的消费税税额为( )万元。A198.07

B181.98

C165.60

D180.50

正确答案: C解析:

该批进口小轿车应缴纳的消费税税额=[100×(14.3+4.1)/(1-9%)]×9%=181.98(万元)。 -

第23题:

单选题某外贸进出口公司为增值税一般纳税人,某月10日从国外进口钢材一批,经海关审定的关税的完税价格为200万元,海关已征进口关税20万元,按规定海关应代征进口环节增值税的税额为()A340000元

B374000元

C306000元

正确答案: B解析: 暂无解析 -

第24题:

问答题某外贸进出口公司经营各种进出口货物,2012年5月份发生以下业务: (1)进口办公设备500台,每台进口完税价格1万元,委托运输公司将进口办公用品从海关运回本单位,支付运输公司运输费用9万元,取得了运输公司开具的运输发票。 (2)当月以每台1.8万元的含税价格售出400台,本公司办公自用20台,向某基金会捐赠2台。另支付销货运输费1.3万元(有运输发票)。 (3)从某县竹藤制品厂(一般纳税人)收购一批竹藤制品,取得增值税专用发票上注明的价税合计为93.6万元,当月出口,出口离岸价格为120万元。 (4)从国内购进布料一批,取得增值税专用发票上注明价款6万元,增值税1.02万元,委托加工成工艺台布,支付加工费1万元,并取得加工企业开具的增值税专用发票,当月全部出口,出口离岸价格10万元。 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (1)计算进口货物应纳增值税(假设进口关税税率为15%)。 (2)计算当月应向税务机关交纳的增值税。 (3)计算出口竹藤制品应退增值税(退税率13%)。 (4)计算出口加工的工艺台布应退增值税(布料、工艺台布的退税率均为11%)。正确答案:

(1)进口货物应纳增值税=1×(1+15%)×500×17%=97.75(万元)

(2)该企业当月应向税务机关交纳的增值税

当月销项税额=(400+2)×[1.8÷(1+17%)]×17%=105.14(万元)

当月进项税额=(97.75+9×7%)+1.3×7%=98.47(万元)

当月应纳增值税=105.14-98.47=6.67(万元)

(3)出口竹藤制品应退增值税=93.6÷(1+17%)×13%=10.4(万元)

(4)出口加工的工艺台布应退增值税=6×11%+1×11%=0.77(万元)解析: 暂无解析