问答题2008年1月1日,甲公司购买了一项公司债券,发行年限为5年,债券的本金1100万元,公允价值为950万元,交易费用为11万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率6%。2008年末,该债券公允价值为1000万元。 要求: (1)假定甲公司将该债券划分为交易性金融资产,要求编制2008年相关的账务处理; (2)假定甲公司将该债券划分为持有至到期投资,要求编制2008年相关的账务处理; (3)假定甲公司将该债券划分为可供出售金融资产,要求编

题目

相似考题

更多“2008年1月1日,甲公司购买了一项公司债券,发行年限为5年,债券的本金1100万元,公允价值为950万元,交易费用为1”相关问题

-

第1题:

2012年1月1日,甲公司发行5年期一次还本、分次付息的可转换公司债券400万元。票面年利率为6%,利息按年支付,发行价格为460万元,另发行交易费用40万元。债券发行1年后可转换为普通股股票。经计算,该项可转换公司债券负债成份的公允价值为379.5万元。不考虑其他因素,则2012年1月1日,甲公司因该项债券记入“应付债券”科目的金额为( )万元。

A.346.5

B.379.5

C.339.5

D.412.5

正确答案:A

解析:本题考核可转换公司债券的初始确认。该项可转换公司债券负债成份应分摊的发行费用=40×(379.5/460)=33(万元),记入“应付债券”科目的金额=379.5-33=346.5(万元)。 -

第2题:

2007年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资一利息调整”的入账成本为( )万元。

A.290

B.1210

C.1500

D.1600

正确答案:A

取得时“持有至到期投资一利息调整”的入账成本=1500-(1200+10):290(万元) -

第3题:

甲公司2016年1月1日发行3年期可转换公司债券,实际发行价100000万元,其中负债成分的公允价值为90000万元。假定发行债券时另支付发行费用300万元。甲公司发行债券时应确认的“应付债券”的金额为( )万元。A.9970

B.10000

C.89970

D.89730答案:D解析:发行费用应在负债成分和权益成分之间按公允价值比例进行分摊;负债成分应承担的发行费用=300×90000÷100000=270(万元),应确认的“应付债券”的金额=90000-270=89730(万元)。 -

第4题:

(2015年)甲公司以950万元发行面值为1 000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为( )万元。

A.0

B.50

C.60

D.110答案:C解析:权益成分的公允价值=950-890=60(万元),计入所有者权益。 -

第5题:

2×13年1月1日,甲公司支付价款1 000万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12 500份,债券票面价值总额为1250万元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为59万元),本金在债券到期时一次偿还。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回,甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产。

其他资料如下:

(1)2×13年12月31日,A公司债券的公允价值为1 200万元(不含利息)。

(2)2×14年12月31日,A公司债券的公允价值为1 300万元(不含利息)。

(3)2×15年12月31日,A公司债券的公允价值为1 250万元(不含利息)。

(4)2×16年12月31日,A公司债券的公允价值为1 200万元(不含利息)。

(5)2×17年1月20日,通过上海证券交易所出售了A公司债券12 500份,取得价款1 260万元。答案:解析:假定不考虑所得税、减值损失等因素,计算该债券的实际利率r:

59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1 250)×(1+r)-5=1 000(万元)

采用插值法,计算得出r=10%。

单位:万元

注:*尾数调整1 260+0-1 190=70(万元)。

甲公司的有关账务处理如下(金额单位:元):

(1)2×13年1月1日,购入A公司债券:

借:其他债权投资——成本 12 500 000

贷:银行存款 10 000 000

其他债权投资——利息调整 2 500 000

(2)2×13年12月31日,确认A公司债券实际利息收入、公允价值变动,收到债券利息:

借:应收利息 590 000

其他债权投资——利息调整 410 000

贷:投资收益 1 000 000

借:银行存款 590 000

贷:应收利息 590 000

借:其他债权投资——公允价值变动 1 590 000

贷:其他综合收益——其他债权投资公允价值变动

1 590 000

(3)2×14年12月31日,确认A公司债券实际利息收入、公允价值变动,收到债券利息:

借:应收利息 590 000

其他债权投资——利息调整 450 000

贷:投资收益 1 040 000

借:银行存款 590 000

贷:应收利息 590 000

借:其他债权投资——公允价值变动 550 000

贷:其他综合收益——其他债权投资公允价值变动

550 000

(4)2×15年12月31日,确认A公司债券实际利息收入、公允价值变动,收到债券利息:

借:应收利息 590 000

其他债权投资——利息调整 500 000

贷:投资收益 1 090 000

借:银行存款 590 000

贷:应收利息 590 000

借:其他综合收益——其他债权投资公允价值变动

1 000 000

贷:其他债权投资——公允价值变动 1 000 000

(5)2×16年12月31日,确认A公司债券实际利息收入、公允价值变动,收到债券利息:

借:应收利息 590 000

其他债权投资——利息调整 540 000

贷:投资收益 1 130 000

借:银行存款 590 000

贷:应收利息 590 000

借:其他综合收益——其他债权投资公允价值变动

1 040 000

贷:其他债权投资——公允价值变动 1 040 000

(6)2×17年1月20日,确认出售A公司债券实现的损益:

借:银行存款 12 600 000

其他债权投资——利息调整 600 000

贷:其他债权投资——成本 12 500 000

——公允价值变动 100 000

投资收益 600 000

A公司债券的利息调整余额(贷方)=250-41-45-50-54 =60(万元)。

同时,应从其他综合收益中转出的公允价值累计金额为10万元。

A公司债券公允价值变动余额=159+55-100-104 =10(万元)

借:其他综合收益—其他债权投资公允价值变动 100 000

贷:投资收益 100 000 -

第6题:

甲公司以950万元发行面值为1000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为()万元。A.0

B.50

C.60

D.110答案:C解析:企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆,在进行分拆时,应当先确定负债成分的公允价值并以此作为其初始确认金额,确认为应付债券;再按整体发行价格扣除负债成分初始确认金额后的金额确定权益成分的初始确认金额,确认为资本公积。本题中可转换公司债券的负债成分的公允价值为890万,发行收款价格950万元,权益成分的公允价值=950-890=60(万元),计入所有者权益。 -

第7题:

2008年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金2200万元,公允价值为1000万元,另支付交易费用20万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率3.1%。2011年末,该债券公允价值为1060万元。甲公司核算该交易性金融资产涉及到的会计分录有( )。A.借:交易性金融资产——成本 1000

投资收益 20

贷:银行存款 1020

B.借:交易性金融资产——公允价值变动 60

贷:公允价值变动损益 60

C.借:应收利息 66

贷:投资收益 66

D.借:交易性金融资产——成本 1020

贷:银行存款 1020

E.借:交易性金融资产——公允价值变动 40

贷:公允价值变动损益 40答案:A,B,C解析:2008年1月1日,购入时

借:交易性金融资产——成本 1000

投资收益 20

贷:银行存款 1020

期末计提利息时

借:应收利息 (2200×3%)66

贷:投资收益 66

期末确认公允价值变动

借:交易性金融资产——公允价值变动(1060-1000)60

贷:公允价值变动损益 60 -

第8题:

2012年初,甲公司购买了A公司当日发行的债券,面值为500万元,票面利率为4%,期限为3年,买价(公允价值)为520万元,交易费用为7万元,划分为持有至到期投资,该债券每年末支付一次利息,在第3年末兑付本金(不能提前兑付)。假定甲公司经计算确定的实际利率为5%。则2012该持有至到期投资的初始入账价值是()

- A、520万元

- B、507万元

- C、527万元

- D、500万元

正确答案:C -

第9题:

单选题2018年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的公司债券,将其划分为交易性金融资产核算。该债券票面年利率为10%,每年付息一次。2018年12月31日,该债券的公允价值上涨至1150万元。假定不考虑其他因素,2018年12月31日甲公司该债券投资的账面价值为()万元。A1082.83

B1150

C1182.53

D1200

正确答案: B解析: 2018年12月31日甲公司该债券投资的账面价值为当日的公允价值,即1150万元。 -

第10题:

问答题2008年1月1日,甲公司购买了一项公司债券,发行年限为5年,债券的本金1100万元,公允价值为950万元,交易费用为11万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率6%。2008年末,该债券公允价值为1000万元。 要求: (1)假定甲公司将该债券划分为交易性金融资产,要求编制2008年相关的账务处理; (2)假定甲公司将该债券划分为持有至到期投资,要求编制2008年相关的账务处理; (3)假定甲公司将该债券划分为可供出售金融资产,要求编制2008年相关的账务处理。正确答案: (1)假定划分为交易性金融资产:

购入时:

借:交易性金融资产——成本950

投资收益11

贷:银行存款961

2008年年末:

借:交易性金融资产——公允价值变动50

贷:公允价值变动损益50

借:应收利息33

贷:投资收益33

(2)假定划分为持有至到期投资:

购入时:

借:持有至到期投资——成本1100

贷:银行存款961

持有至到期投资-—利息调整139

2008年年末:

应收利息=1100×3%=33(万元)

实际利息=961×6%=57.66(万元)

利息调整=57.66-33=24.66(万元)

借:应收利息33

持有至到期投资——利息调整24.66

贷:投资收益57.66

(3)假定划分为可供出售金融资产:

购入时:

借:可供出售金融资产——成本1100

贷:银行存款961

可供出售金融资产-—利息调整139

应收利息=1100×3%=33(万元)

实际利息=961×6%=57.66(万元)

利息调整=57.66-33=24.66(万元)

借:应收利息33

可供出售金融资产——利息调整24.66

贷:投资收益57.66

摊余成本=961+24.66=985.66(万元),小于公允价值1000万元,应:

借:可供出售金融资产——公允价值变动14.34

贷:资本公积——其他资本公积14.34解析: 暂无解析 -

第11题:

多选题M公司2016年1月1日以银行存款2100万元购入甲公司2015年1月1日发行的5年期公司债券,另支付交易费用2万元。该债券面值为2000万元,票面年利率为5%,该债券每年1月20日支付上年度利息,到期归还本金,M公司将其划分为交易性金融资产。2016年1月20日M公司收到上年度利息并存入银行;2016年3月31日该债券的公允价值为1950万元;2016年6月30日该债券的公允价值为1930万元;2016年9月30日该债券的公允价值为1900万元;2016年10月19日M公司将该债券全部出售,取得价款1920万元。M公司取得甲公司债券时,下列会计处理正确的是()。A交易性金融资产的入账金额为2000万元

B支付的交易费用应计入投资收益

C应确认应收利息100万元

D银行存款减少2102万元

正确答案: B,D解析: 暂无解析 -

第12题:

单选题甲公司以950万元发行面值为1000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为()万元。A0

B50

C60

D110

正确答案: D解析: 权益成分的公允价值=收到的款项950-负债成分的公允价值890=60(万元),计入所有者权益(其他权益工具)。 -

第13题:

甲公司有关可供出售金融资产业务如下:2007年初,甲公司购买了一项A公司债券,剩余年限5年,公允价值为950万元,交易成本为11万元,每年按票面利率3%支付利息,次年1月10日支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1100万元。甲公司归为可供出售金融资产。2007年末该债券公允价值为885.66万元。2008年末A公司因投资决策失误,发生严重财务困难,但仍可支付该债券当年的票面利息。2008年12月31日,该债券的公允价值下降为811.80万元。甲公司预计该债券的公允价值会持续下跌。

要求:根据以上资料编制有关可供出售金融资产的会计分录。

正确答案:

【答案】

(1)2007年初企业取得可供出售金融资产时

借:可供出售金融资产-成本1100

贷:银行存款961

可供出售金融资产-利息调整139

在初始确认时,计算实际利率如下:

33/(1+γ)1+33/(1+γ)2+33/(1+γ)3+33/(1+γ)4+1133/(1+γ)5=961

计算结果:γ=6%

(2)2007年末

应收利息=1100×3%=33(万元)

实际利息=961×6%=57.66(万元)

本期利息调整摊销额=57.66-33=24.66(万元)

借:应收利息33

可供出售金融资产-利息调整24.66

贷:投资收益57.66

(3)2007年末该债券公允价值为885.66万元,属于暂时下跌。

投资摊余成本=961+24.66=985.66(万元)

公允价值变动额=885.66-摊余成本985.66=-100(万元)

借:资本公积-其他资本公积100

贷:可供出售金融资产-公允价值变动100

(4)2008年1月10日收到利息

借:银行存款33

贷:应收利息33

(5)2008年末

应收利息=1100×3%=33(万元)

利息收入=985.66×6%=59.14(万元)

本期利息调整摊销额=59.14-33=26.14(万元)

借:应收利息33

可供出售金融资产-利息调整26.14

贷:投资收益59.14

减值损失的计算:

方法①:

投资摊余成本=961+24.66+26.14=1011.80(万元)

资产减值损失=摊余成本1011.80-公允价值811.80=200(万元)

借:资产减值损失200

贷:资本公积-其他资本公积100

可供出售金融资产-公允价值变动100

方法②:

总账余额=投资摊余成本1011.80-公允价值变动100=911.80(万元)

资产减值损失=911.80-公允价值811.80=100(万元)

借:资产减值损失100

贷:可供出售金融资产-公允价值变动100

借:资产减值损失100

贷:资本公积-其他资本公积100 -

第14题:

甲公司2013年1月1日发行三年期可转换公司债券,实际发行价款200000万元,其中负债成份的公允价值为180000万元。假定发行债券时另支付发行费用600万元。甲公司发行债券时应确认的“应付债券”科目的金额为( )万元。

A.19940

B.20000

C.179940

D.179460

正确答案:D

【答案】D。解析:发行费用应在负债成份和权益成份之间按公允价值比例分摊,负债成份应承担的发行费用=600×180000÷200000=540(万元),发行债券时应确认的“应付债券”科目的金额=180000-540=179460(万元)。 -

第15题:

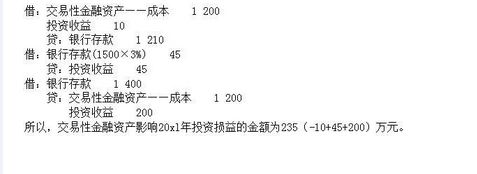

2×19年初,甲公司购买了一项剩余年限为5年的公司债券,划分为以公允价值计量且其变动计入当期损益的金融资产,公允价值为1 200万元,交易费用为10万元,该债券的面值为1 500万元。2×19年末按票面利率3%收到利息。2×19年末甲公司将该债券出售,价款为1 400万元。不考虑其他因素,甲公司因该交易性金融资产影响2×19年投资损益的金额为( )万元。A.200

B.235

C.245

D.135答案:B解析:本题账务处理为:

借:交易性金融资产——成本 1 200

投资收益 10

贷:银行存款 1 210

借:银行存款 45(1 500×3%)

贷:投资收益 45

借:银行存款 1 400

贷:交易性金融资产——成本 1 200

投资收益 200

所以,交易性金融资产影响2×19年投资损益的金额为235(-10+45+200)万元。

提示:本题问对某一年度的损益影响金额,此时将当年的所有损益影响加总即可。 -

第16题:

甲公司2×19年1月1日发行3年期可转换公司债券,实际发行价款100 000万元,其中负债成分的公允价值为90 000万元。假定发行债券时另支付发行费用300万元。甲公司发行债券时应确认的“应付债券”的金额为( )万元。A.9970

B.10000

C.89970

D.89730答案:D解析:发行费用应在负债成分和权益成分之间按公允价值比例分摊;负债成分应承担的发行费用=300×90 000÷100 000=270(万元),应确认的“应付债券”的金额=90 000-270=89 730(万元)。 -

第17题:

甲公司2010年1月1日发行三年期可转换公司债券,实际发行价款400000万元,其中负债成分的公允价值为360000万元。假定发行债券时另支付发行费用1200万元,则甲公司发行债券时应确认的资本公积的金额为()万元。A.39880

B.40000

C.40120

D.358920答案:A解析:发行费用应在负债成份和权益成份之间按公允价值比例分摊;不考虑发行费用情况下权益成份的公允价值=400000-360000=40000(万元),权益部分承担的发行费用=1200×40000÷400000=120(万元),甲公司发行债券时应确认的资本公积的金额=40000-120=39880(万元)。 -

第18题:

20x1年初,甲公司购买了一项公司债券,该债券票面价值为1500万元,票面利率为3%。剩余年限为5年,划分为交易性金融资产,公允价值为1200万元,交易费用为10万元,该债券在第五年兑付(不能提前兑付)时可得本金1500万元。20x1年末按票面利率3%收到利息。20x1年末将债券出售,价款为1400万元,则交易性金融资产影响20x1年投资损益的金额为()万元。A.200

B.235

C.245

D.135答案:B解析:

-

第19题:

2009年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资”入账金额为()万元。

A1200

B1210

C1500

D1600

B

略 -

第20题:

计算题:20×1年1月1日,甲公司购买了一项公司债券,剩余年限5年,债券的本金1100万元,公允价值为950万元,交易费用为11万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率6%。20×1年末,该债券公允价值为1000万元。 要求: (1)假定甲公司将该债券划分为交易性金融资产,要求编制甲公司相关的账务处理; (2)假定甲公司将该债券划分为持有至到期投资,要求编制甲公司相关的账务处理; (3)假定甲公司将该债券划分为可供出售金融资产,要求编制甲公司相关的账务处理。

正确答案: (1)假定划分为交易性金融资产:

购入时:

借:交易性金融资产—成本950

投资收益11

贷:银行存款961

20×1年年末:

借:交易性金融资产—公允价值变动50

贷:公允价值变动损益50

借:应收利息33

贷:投资收益33

(2)假定划分为持有至到期投资:

购入时:

借:持有至到期投资—成本1100

贷:银行存款961

持有至到期投资-—利息调整139

20×1年年末:

应收利息=1100×3%=33(万元)

实际利息=961×6%=57.66(万元)

利息调整=57.66-33=24.66(万元)

借:应收利息33

持有至到期投资—利息调整24.66

贷:投资收益57.66

(3)假定划分为可供出售金融资产:

购入时:

借:可供出售金融资产—成本1100

贷:银行存款961

可供出售金融资产-—利息调整139

应收利息=1100×3%=33(万元)

实际利息=961×6%=57.66(万元)

利息调整=57.66-33=24.66(万元)

借:应收利息33

可供出售金融资产—利息调整24.66

贷:投资收益57.66

摊余成本=961+24.66=985.66(万元),小于公允价值1000万元,应:

借:可供出售金融资产—公允价值变动14.34

贷:资本公积—其他资本公积14.34 -

第21题:

单选题2009年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资”入账金额为()万元。A1200

B1210

C1500

D1600

正确答案: C解析: 暂无解析 -

第22题:

单选题2012年初,甲公司购买了A公司当日发行的债券,面值为500万元,票面利率为4%,期限为3年,买价(公允价值)为520万元,交易费用为7万元,划分为持有至到期投资,该债券每年末支付一次利息,在第3年末兑付本金(不能提前兑付)。假定甲公司经计算确定的实际利率为5%。则2012该持有至到期投资的初始入账价值是()A520万元

B507万元

C527万元

D500万元

正确答案: C解析: 持有至到期投资以购买价款与支付的相应的交易费用之和作为初始投资成本,即520+7=527(万元)。 -

第23题:

多选题甲股份有限公司(以下简称甲公司)为上市公司,其相关交易或事项如下:(1)经相关部门批准,甲公司于2016年1月1日按面值发行分期付息、到期一次还本的可转换公司债券1000万份,每份面值为100元。可转换公司债券发行价格总额为100000万元,发行费用为1600万元,实际募集资金已存入银行专户。根据可转换公司债券募集说明书的约定,可转换公司债券的期限为3年,自2016年1月1日起至2018年12月31日止;可转换公司债券的票面年利率为:第一年1.5%,第二年2%,第三年2.5%;可转换公司债券的利息自发行之日起每年支付一次,起息日为可转换公司债券发行之日即2016年1月1日,付息日为可转换公司债券发行之日起每满一年的当日,即每年的1月1日;可转换公司债券在发行1年后可转换为甲公司普通股股票,初始转股价格为每股10元,每份债券可转换为10股普通股股票(每股面值1元)。甲公司发行可转换公司债券时无债券发行人赎回和债券持有人回售条款以及变更初始转股价格的条款,发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。(2)(P/F,6%,1)=0.9434,(P/F,6%,2)=0.8900,(P/F,6%,3)=0.8396。根据上述资料,下列说法中正确的有( )。A甲公司可转换公司债券负债成份应分摊的发行费用为1428.07万元

B甲公司可转换公司债券负债成份应分摊的发行费用为1600万元

C在不考虑发行费用的情况下,甲公司发行可转换公司债券时权益成份的公允价值为10745.9万元

D在不考虑发行费用的情况下,甲公司发行可转换公司债券时权益成份的公允价值为89254.1万元

正确答案: C,D解析:

AB两项,负债成份应分摊的发行费用=89254.1÷100000×1600=1428.07(万元);CD两项,不考虑发行费用情况下负债成份的公允价值=100000×1.5%×0.9434+100000×2%×0.8900+100000×(1+2.5%)×0.8396=89254.1(万元),权益成份公允价值=100000-89254.1=10745.9(万元)。 -

第24题:

问答题计算题: 2007年1月1日,M公司从活跃市场购买了一项N公司债券,年限3年,划分为持有至到期投资,债券的本金1100万元,公允价值为1010万元(含交易费用为10万元),到期还本、分期付息,每年1月5日按照票面利率3%支付利息。合同约定债券发行方N公司在遇到特定情况下可以将债券赎回,且不需要为赎回支付额外款项。M公司在购买时预计发行方不会提前赎回。假定实际利率是6%。 要求:编制M公司的相关会计分录。(计算结果保留两位小数)正确答案: (1)2007年1月1日购买债券时:

借:持有至到期投资——成本1100

贷:银行存款1010

持有至到期投资——利息调整90

2007年12月31日确认投资收益:

借:应收利息33(1100×3%)

持有至到期投资——利息调整27.60

贷:投资收益60.60(1010×6%)

(2)2008年收到利息和确认投资收益的会计分录:

2008年1月5日收到上年利息:

借:银行存款33

贷:应收利息33

2008年12月31日确认投资收益:

借:应收利息33

持有至到期投资——利息调整29.26

贷:投资收益62.26(1010+27.60)×6%

(3)2009年相关会计分录:

1月5日收到上年利息:

借:银行存款33

贷:应收利息33

2009年12月31日确认投资收益:

借:应收利息33

持有至到期投资——利息调整33.14(90-27.60-29.26)

贷:投资收益66.14

借:银行存款1133

贷:持有至到期投资——成本1100

应收利息33解析: 暂无解析