单选题甲公司记账本位币为人民币,2017年12月31日,甲公司有关资产、负债项目的期末余额如下:()A 7B -6C 6D 5

题目

7

-6

6

5

相似考题

更多“甲公司记账本位币为人民币,2017年12月31日,甲公司有关资产、负债项目的期末余额如下:()”相关问题

-

第1题:

甲公司的记账本位币为人民币,其一境外子公司乙公司的记账本位币为港币,期初汇率为1港币=0.81元人民币,期末汇率为1港币=0.91元人民币,甲公司利润表采用中间汇率折算,资产负债表盈余公积期初数为1000万港币,折合人民币780万元,本期提取盈余公积500万港币,则本期甲公司资产负债表“盈余公积”项目的期末数额应该是( )万元人民币。A.1235

B.1210

C.1280

D.1365答案:B解析:甲公司本期资产负债表盈余公积的期末数=780+500×(0.81+0.91)/2=1210(万元人民币)。 -

第2题:

甲公司为母公司,乙公司为甲公司的子公司。下列各项关于编制年度合并财务报表时会计处理的表述中,正确的是( )。A.甲公司实质上构成对乙公司净投资的长期应收乙公司款项所产生的汇兑差额在合并资产负债表未分配利润项目列示

B.甲公司应收乙公司账款与应付乙公司账款以抵销后的净额在合并资产负债表中列示

C.采用资产负债表日即期汇率将乙公司财务报表折算为以甲公司记账本位币表示的财务报表

D.乙公司外币报表折算差额中归属于少数股东的部分在合并资产负债表少数股东权益项目列示答案:D解析:选项A,长期应收乙公司款项所产生的汇兑差额在合并资产负债表其他综合收益中反映;选项B,甲公司应收乙公司款项和甲公司应付乙公司款项在编制合并财务报表的时候已经全部抵销了,不需要在合并财务报表中列示了;会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 选项C,乙公司的报表在折算的时候只有资产负债表中的资产和负债项目是采用资产负债表日的即期汇率折算的。 -

第3题:

甲公司以人民币作为记账本位币,2×18年发生业务如下:(1)投资者向甲公司投入一台设备,甲公司将收到的设备确认为固定资产,该固定资产仅在国外市场有报价,在国内市场无报价,合同约定汇率为1美元=6.5元人民币,当日即期汇率为1美元=6.65元人民币;(2)甲公司将一笔人民币兑换为美元,兑换当日银行卖出价为1美元=6.8元人民币,中间价为1美元=6.7元人民币,买入价为1美元=6.6元人民币;(3)年末将境外子公司乙公司(以美元作为记账本位币)的报表折算为人民币,当日乙公司资产总额为200万美元,负债总额为20万美元,股本为50万美元,盈余公积为30万美元,未分配利润为100万美元。不考虑其他因素影响,下列各项关于甲公司会计处理的表述中,正确的是( )。A、甲公司收到投资者投入的资产以及增加股本的金额,均应按照当日即期汇率折算

B、甲公司收到投资者投入的设备,期末计量时应按照期末即期汇率折算

C、甲公司换入的美元应按照买入价折算入账

D、甲公司将乙公司外币报表折算为人民币时,对资产、负债项目应采用资产负债表日即期汇率折算,对所有者权益项目采用发生时的即期汇率折算答案:A解析:选项B,固定资产属于以历史成本计量的非货币性资产,期末不需要按期末即期汇率折算;选项C,换入美元时,银行存款——美元应按照即期汇率折算入账;选项D,所有者权益项目除“未分配利润”项目外,采用发生时的即期汇率折算。 -

第4题:

甲公司记账本位币为人民币,2017年12月31日,甲公司有关资产、负债项目的期末余额如下:()

- A、7

- B、-6

- C、6

- D、5

正确答案:C -

第5题:

某公司记账本位币为人民币,其一境外子公司的记账本位币为美元。本期期末汇率为1美元=6.65元人民币,当期即期汇率的近似汇率(采用平均汇率确定)为1美元=6.43元人民币。假定该子公司利润表采用平均汇率折算。子公司资产负债表中“盈余公积”项目期初余额为2500万美元,折合人民币16250万元,本期所有者权益变动表“提取盈余公积”项目金额为800万美元,则子公司资产负债表“盈余公积”项目的期末余额经折算后的金额为()万元人民币。

- A、21945

- B、21394

- C、21570

- D、16250

正确答案:B -

第6题:

单选题甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。甲公司生产产品的30%销售给乙公司,由乙公司在英国销售;同时,甲公司生产所需原材料的30%自乙公司采购。甲公司以人民币作为记账本位币,出口产品和进口原材料均以英镑结算。乙公司除了销售甲公司的产品以及向甲公司出售原材料外,在英国建有独立的生产基地,其生产的产品全部在英国销售,生产所需原材料在英国采购。 2011年3月31日,根据甲公司的战略安排,乙公司销售产品、采购原材料开始以欧元结算,2011年4月1日,乙公司变更记账本位币。要求:根据上述资料,不考虑其他因素,回答以下问题。 下列关于记账本位币说法中,不正确的是( )。A企业选择人民币以外的货币作为记账本位币的,在编制财务报表时应折算为人民币

B记账本位币的选择应根据企业经营所处的主要经济环境的改变而改变

C只有当企业所处的主要经济环境发生重大变化时,企业才可以变更记账本位币

D企业经批准变更记账本位币的,应采用变更当日的即期汇率将所有项目折算为变更后的记账本位币

正确答案: C解析: 企业经营所处的主要经济环境发生重大变化时才能变更记账本位币 -

第7题:

多选题甲公司为境内注册的公司,其控股80%的乙公司注册地为美国。甲公司以人民币作为记账本位币,乙公司以美元作为记账本位币。下列各项关于甲公司编制合并财务报表时会计处理的表述中,不正确的有( )。A长期应收乙公司款项所产生的汇兑差额在合并资产负债表未分配利润项目列示

B甲公司应收乙公司账款与应付乙公司账款以抵销后的净额在合并资产负债表中列示

C采用资产负债表日即期汇率将乙公司财务报表折算为以甲公司记账本位币表示的财务报表

D乙公司外币报表折算差额中归属于少数股东的部分在合并资产负债表少数股东权益项目列示

正确答案: D,C解析:

A项,长期应收乙公司款项所产生的汇兑差额在合并资产负债表其他综合收益项目中反映;B项,甲公司应收乙公司款项和甲公司应付乙公司款项在编制合并报表的时候已经全部抵销,不在合并报表中列示;C项,折算乙公司报表时,只有资产和负债项目是采用资产负债表日的即期汇率折算。 -

第8题:

多选题甲公司持有在境外注册的乙公司100%股权,能够对乙公司的财务和经营政策实施控制。甲公司以人民币为记账本位币,乙公司以港币为记账本位币。2015年12月31日,甲公司长期应收款余额为1500万港元,实质上构成了甲公司对乙公司境外经营的净投资,按照2015年12月31日年年末汇率调整前的人民币账面余额为1260万元人民币,2015年12月31日,即期汇率为1港元=0.82元人民币。甲公司下列会计处理中正确的有()。A甲公司个别报表中应确认汇兑损失30万元人民币

B甲公司个别报表中不应确认汇兑损失

C甲公司合并报表中应确认外币报表折算产生的差额(其他综合收益)-30万元人民币

D甲公司合并报表中应确认汇兑损失30万元人民币

正确答案: B,D解析: 个别报表中应确认汇兑损失=1260-1500×0.82=30(万元),合并报表中应将其转入其他综合收益(外币报表折算差额),选项A和选项C正确。 -

第9题:

单选题甲公司记账本位币为人民币。其子公司乙公司记账本位币为美元。至2013年12月31日甲公司有-项对乙公司的长期应收款500万美元尚未收回,且无具体的收回计划。2012年12月31日、2013年12月31日的美元对人民币的即期汇率分别为1:6.65、1:6.60,则合并报表调整抵消分录中此长期应收款对甲公司合并利润的影响为( )万元人民币。A0

B25

C24

D-25

正确答案: C解析: 2013年改良前计提的折旧=600/10/12×3=15(万元) 改良后的入账价值=420-420×80/600+50+60=474(万元) 改良完成后计提的折旧=474×2/10×6/12=47.4(万元) 2013年计提的折旧总额=15+47.4=62.4(万元) -

第10题:

单选题甲公司记账本位币为人民币,2017年12月31日,甲公司有关资产、负债项目的期末余额如下:()A7

B-6

C6

D5

正确答案: D解析: 预付款项属于以历史成本计量的非货币性项目,期末不产生汇兑损益。因此外币货币性项目因期末汇率调整应当确认的汇兑损失=1866-300×6.20=6(万元人民币)。 -

第11题:

单选题甲公司记账本位币为人民币,则下列属于甲公司境外经营的是( )。AA公司为其境外子公司,记账本位币为人民币

BB公司为其境内联营企业,能够自主经营,以人民币为记账本位币

CC公司为其境外分支机构,其日常经营由甲公司决定并且其销售取得资金需按期汇回甲公司

DD公司为其境外子公司,能够独立承担其债权债务记账本位币为美元

正确答案: B解析: 境外经营有两个方面的含义:-是指企业在境外的子公司、合营企业、联营企业、分支机构;二是当企业在境内的子公司、联营企业、合营企业或者分支机构,选定的记账本位币与企业的记账本位币不同的,也应当视同境外经营。选项A,虽为境外公司,但是记账本位币与甲公司相同,不属于境外经营;选项B,为境内联营企业,且记账本位币与甲公司相同,不属于境外经营;选项c,虽为境外分支机构,但是其经营活动由甲公司确定,应当选择与甲公司相同的货币作为记账本位币,不属于境外经营。 -

第12题:

多选题甲公司境外经营有关的资料如下:甲公司持有在境外注册的乙公司70%股权,能够对乙公司的财务和经营政策实施控制。甲公司以人民币为记账本位币,乙公司以美元为记账本位币。假设2010年12月31日乙公司将美元反映的个别报表折算为以人民币反映的个别报表产生外币报表折算差额350万元。甲公司应收乙公司长期应收款1500万美元实质上构成对乙公司境外经营的净投资,除长期应收款外,乙公司其他资产.负债均与甲公司无关。假设甲公司个别报表中累计确认汇兑损失100万元。下列关于甲公司编制2010年度合并财务报表时会计处理的表述中,正确的有()。A乙公司少数股东应分担的外币报表折算差额为105万元

B归属于母公司的其他综合收益为145万元

C甲乙公司间的长期应收款及长期应付款应予抵销,不反映在合并报表中

D利润表中增加财务费用100万元

正确答案: A,D解析: -

第13题:

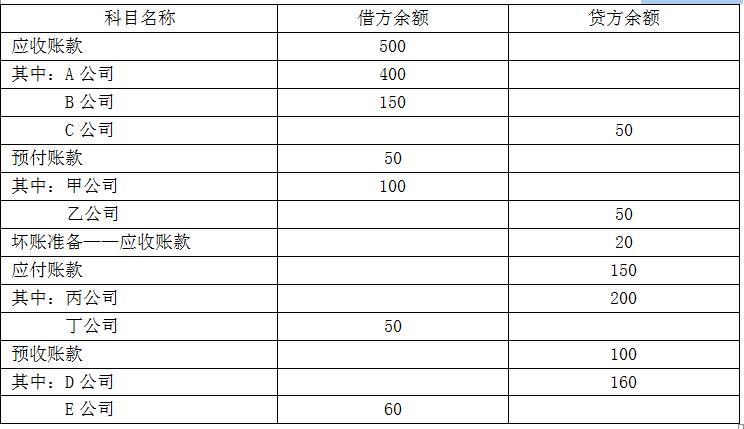

甲公司2×12年12月31日相关科目的余额如下表所示:

科目余额表

单位:万元

要求:

(1)计算甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额。

(2)计算甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额。

(3)计算甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额。

(4)计算甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额。答案:解析:(1)甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额=400+150+60-20=590(万元)。

(2)甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额=200+50=250(万元)。

(3)甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额=160+50=210(万元)。

(4)甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额=100+60=160(万元)。 -

第14题:

甲公司的下列处理中,正确的有( )。A.甲公司的经营活动的主要收入和支出主要受人民币影响,所以将人民币作为其记账本位币

B.甲公司认为其在美国的分支机构不属于独立机构,所以虽然此机构经营自主性较大也将其记账本位币确定为人民币

C.甲公司经营过程中调整其业务经营方向,由国内销售转向出口,在出口业务达到整体业务的95%时决定变更记账本位币

D.甲公司变更记账本位币时将所有项目的金额统一用变更日的即期汇率进行了折算,产生2万元的汇兑差额答案:A,C解析:选项B,甲公司应该以此分支机构所处的主要经济环境确定记账本位币;选项D,甲公司变更记账本位币时将所有项目的金额统一用变更日的即期汇率进行了折算,不会产生汇兑差额。 -

第15题:

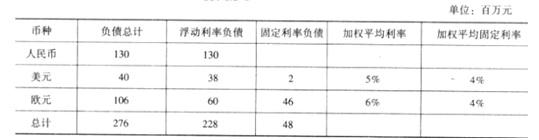

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。答案:解析:美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。 -

第16题:

甲公司持有在境外注册的乙公司100%股权,能够对乙公司的财务和经营决策实施控制。甲公司以人民币为记账本位币,乙公司以港元为记账本位币。2017年12月31日,甲公司对乙公司的长期应收款余额为1500万港元,实质上构成了对乙公司境外经营的净投资,按照2017年12月31日即期汇率调整前的账面余额为1260万元人民币,2017年12月31日,即期汇率为1港元=0.82元人民币。甲公司下列会计处理中正确的有()。

- A、甲公司个别报表中应确认汇兑损失30万元人民币

- B、甲公司个别报表中不应确认汇兑损失

- C、甲公司合并报表中应确认其他综合收益-30万元人民币

- D、甲公司个别报表中确认的汇兑差额在合并报表中应转入其他综合收益

正确答案:A,C,D -

第17题:

单选题甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。甲公司生产产品的30%销售给乙公司,由乙公司在英国销售;同时,甲公司生产所需原材料的30%自乙公司采购。甲公司以人民币作为记账本位币,出口产品和进口原材料均以英镑结算。乙公司除了销售甲公司的产品以及向甲公司出售原材料外,在英国建有独立的生产基地,其生产的产品全部在英国销售,生产所需原材料在英国采购。 20×7年12月31日,甲公司应收乙公司账款为1500万英镑;应付乙公司账款为1000万英镑;实质上构成对乙公司净投资的长期应收款为2000万英镑。当日,英镑与人民币的汇率为1:10。 20×8年,甲公司向乙公司出口销售形成应收乙公司账款5000万英镑,按即期汇率折算的人民币金额为49400万元;自乙公司进口原材料形成应付乙公司账款3400英镑,按即期汇率折算的人民币金额为33728万元。20×8年12月31日,甲公司应收乙公司账款6500万英镑,应付乙公司账款4400万英镑,长期应收乙公司款项2000英镑,英镑与人民币的汇率为1:9.94。 20×9年3月31日,根据甲公司的战略安排,乙公司销售产品,采购原材料的开始以欧元结算。20×9年4月1日,乙公司变更记账本位币,当日英镑与欧元的汇率为1:0.98。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 下列各项关于甲公司编制20×8年度合并财务报表时会计处理的表述中,正确的是( )A长期应收乙公司款项所产生的汇兑差额在合并资产负债表未分配利润项目列示

B甲公司应收乙公司账款与应付乙公司账款以抵销后的净额在合并资产负债表中列示

C采用资产负债表日即期汇率将乙公司财务报表折算为以甲公司记账本位币表示的财务报表

D乙公司外币报表折算差额中归属于少数股东的部分在合并资产负债表少数股东权益项目列示

正确答案: D解析: 暂无解析 -

第18题:

单选题甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。甲公司生产产品的30%销售给乙公司,由乙公司在英国销售;同时,甲公司生产所需原材料的30%自乙公司采购。甲公司以人民币作为记账本位币,出口产品和进口原材料均以英镑结算。乙公司除了销售甲公司的产品以及向甲公司出售原材料外,在英国建有独立的生产基地,其生产的产品全部在英国销售,生产所需原材料在英国采购。 2011年3月31日,根据甲公司的战略安排,乙公司销售产品、采购原材料开始以欧元结算,2011年4月1日,乙公司变更记账本位币。要求:根据上述资料,不考虑其他因素,回答以下问题。 下列各项关于乙公司变更记账本位币会计处理的表述中,正确的是( )。A记账本位币变更日所有者权益项目按照历史汇率折算为变更后的记账本位币

B记账本位币变更日资产负债项目按照当日的即期汇率折算为变更后的记账本位币

C记账本位币变更当年年初至变更日的利润表项目按照交易发生日的即期汇率折算为变更后的记账本位币

D记账本位币变更当年年初至变更日的现金流量表项目按照与交易发生日即期汇率近似的汇率折算为变更后的记账本位币

正确答案: B解析: 企业变更记账本位币,应当采用变更当日即期汇率将所有项目折算为变更后的记账本位币,折算后的金额作为新记账本位币的历史成本。 -

第19题:

单选题甲公司的境外子公司乙公司的记账本位币为港币,期初汇率为1港币=0.81元人民币,期末汇率为1港币=0.91元人民币,该企业利润表采用中间汇率折算,资产负债表盈余公积期初数为1000万港币,折合人民币780万元,本期提取盈余公积500万港币,则本期该企业资产负债表“盈余公积”项目的期末数额应该是()万元人民币。A1235

B1210

C1280

D1365

正确答案: A解析: 该企业本期资产负债表盈余公积的期末数=780+500×(0.81+0.91)/2=1210(万元人民币)。 -

第20题:

多选题M公司为我国境内居民企业,记账本位币为人民币。M公司有A、B、C、D四个子公司,这四个子公司资料如下:(1)A公司位于美国,记账本位币为人民币;(2)B公司位于深圳,记账本位币为欧元;(3)C公司位于北京,记账本位币为人民币;(4)D公司位于英国,记账本位币为欧元。则下列说法正确的有()。AA公司不是M公司的境外经营

BB公司不是M公司的境外经营

CC公司不是M公司的境外经营

DD公司不是M公司的境外经营

正确答案: B,D解析: 会计上的境外经营是针对记账本位币选择而言的,即选择的记账本位币与本企业不同,子公司A、C的记账本位币与M公司相同,不属于境外经营,因此选项A、C正确。 -

第21题:

单选题甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。甲公司生产产品的30%销售给乙公司,由乙公司在英国销售;同时,甲公司生产所需原材料的30%自乙公司采购。甲公司以人民币作为记账本位币,出口产品和进口原材料均以英镑结算。乙公司除了销售甲公司的产品以及向甲公司出售原材料外,在英国建有独立的生产基地,其生产的产品全部在英国销售,生产所需原材料在英国采购。 20×7年12月31日,甲公司应收乙公司账款为1500万英镑;应付乙公司账款为1000万英镑;实质上构成对乙公司净投资的长期应收款为2000万英镑。当日,英镑与人民币的汇率为1:10。 20×8年,甲公司向乙公司出口销售形成应收乙公司账款5000万英镑,按即期汇率折算的人民币金额为49400万元;自乙公司进口原材料形成应付乙公司账款3400英镑,按即期汇率折算的人民币金额为33728万元。20×8年12月31日,甲公司应收乙公司账款6500万英镑,应付乙公司账款4400万英镑,长期应收乙公司款项2000英镑,英镑与人民币的汇率为1:9.94。 20×9年3月31日,根据甲公司的战略安排,乙公司销售产品,采购原材料的开始以欧元结算。20×9年4月1日,乙公司变更记账本位币,当日英镑与欧元的汇率为1:0.98。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 下列各项关于乙公司变更记账本位币会计处理的表述中,正确的是( )A记账本位币变更日所有者权益项目按照历史汇率折算为变更后的记账本位币

B记账本位币变更日资产负债项目按照当日的即期汇率折算为变更后的记账本位币

C记账本位币变更当年年初至变更日的利润表项目按照交易发生日的即期汇率折算为变更后的记账本位币

D记账本位币变更当年年初至变更日的现金流量表项目按照与交易发生日即期汇率近似的汇率折算为变更后的记账本位币

正确答案: C解析: 暂无解析 -

第22题:

单选题甲公司记账本位币为人民币,其子公司乙公司记账本位币为美元。至2×13年12月31日甲公司有一项对乙公司的长期应收款500万美元尚未收回,且无具体的收回计划。2×12年12月31日、2×13年12月31日的美元对人民币的即期汇率分别为1:6.65、1:6.60,该业务的调整抵销处理对甲公司合并利润总额的影响为()。A0

B25万元

C24万元

D-25万元

正确答案: C解析: 本题长期应收款属于实质上构成对境外经营净投资的情况,合并报表中应将其汇兑差额转入外币报表折算差额。因此该业务的调整抵销处理对甲公司合并利润总额的影响=500×(6.65-6.60)=25(万元人民币),其相关的调整抵销分录为:借:其他综合收益--外币报表折算差额25贷:财务费用25 -

第23题:

单选题甲公司记账本位币为人民币,下列属于甲公司境外经营的是()。AA公司为其境外子公司,记账本位币为人民币

BB公司为其境内联营企业,能够自主经营,以人民币为记账本位币

CC公司为其境外分支机构,其日常经营由甲公司决定并且其销售取得资金需按期汇回甲公司

DD公司为其境外子公司,能够独立承担其债权债务,记账本位币为美元

正确答案: C解析: 境外经营有两个方面的含义:一是指企业在境外的子公司、合营企业、联营企业、分支机构;二是当企业在境内的子公司、联营企业、合营企业或者分支机构,选定的记账本位币与企业的记账本位币不同的,也应当视同境外经营。选项A,虽为境外公司,但是记账本位币与甲公司相同,不属于境外经营;选项B,为境内联营企业,且记账本位币与甲公司相同,不属于境外经营;选项C,虽为境外分支机构,但是其经营活动由甲公司确定,应当选择与甲公司相同的货币作为记账本位币,不属于境外经营。 -

第24题:

单选题甲公司为母公司,记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。其子公司为乙公司,记账本位币为美元。甲公司2011年末对乙公司的“长期应收款”为100万美元,汇率为l美元=6.34元人民币,折合人民币为634万元,实质上构成了对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。2012年末汇率为l美元=6.33元人民币。下列甲公司会计处理表述不正确的是( )A甲公司(母公司)个别报表确认长期应收款汇兑损失1万元

B影响甲公司个别报表营业利润为-1万元

C影响甲公司合并营业利润为0

D影响甲公司合并资产负债表所有者权益为-2万元

正确答案: A解析: 选项A,甲公司个别报表长期应收款汇兑差额=100×(6.33-6.34)=-1(人民币万元),正确。

借:财务费用1

贷:长期应收款——美元1

选项B,影响个别报表营业利润为-1万元,正确。

选项C,影响甲公司合并报表营业利润的影响=个别报表-1+合并报表1=0,正确。

借:长期应付款——美元(100×6.33)633

贷:长期应收款——美元633

借:外币报表折算差额1

贷:财务费用1

选项D,合并资产负债表所有者权益的影响=-1万元,即外币报表折算差额。