单选题下列各项关于金融工具公允价值确定的表述中,正确的是( )。A 首先应选择相同资产或负债在活跃市场上未经调整的报价B 首先应选择相同资产或负债在非活跃市场上未经调整的报价C 首先应选择相同资产或负债在活跃市场上经调整过的报价D 首先应选择相同资产或负债在非活跃市场上经调整过的报价

题目

首先应选择相同资产或负债在活跃市场上未经调整的报价

首先应选择相同资产或负债在非活跃市场上未经调整的报价

首先应选择相同资产或负债在活跃市场上经调整过的报价

首先应选择相同资产或负债在非活跃市场上经调整过的报价

相似考题

更多“下列各项关于金融工具公允价值确定的表述中,正确的是( )。”相关问题

-

第1题:

根据企业合并准则应用指南,确定有形资产和负债的公允价值时,下列各项中说法错误的是( )。A.有活跃市场的股票.债券和基金等金融工具,按照购买日活跃市场中的市场价值确定

B.不存在活跃市场的金融工具,应当参照《企业会计准则第22号——金融工具确认和计量》等,采用适当的估值技术确定其公允价值

C.货币资金按照购买日被购买方的账面余额确定

D.取得的被购买方的或有负债,应单独确认为预计负债答案:D解析:取得的被购买方的或有负债,其公允价值在购买日能够可靠计量的,应单独确认为预计负债。 -

第2题:

关于企业合并对价分摊评估中公允价值的确定下列说法错误的是( )。A. 有活跃市场的股票. 债券基金等金融工具,按照购买日活跃市场中的市场价格确定

B. 不存在活跃市场的金融工具,应当参照《企业会计准则第22号——金融工具确认和计量》等,采用适当的估值技术确定其公允价值

C. 货币资金按照购买日被购买方的账面余额确定

D. 根据会计准则的规定,购买方合并成本小于合并中取得被购买方可辨认净资产公允价值份额的差额,确认为商誉答案:D解析:根据会计准则的规定,购买方合并成本大于合并中取得的对购买方购买可辨认净资产公允价值份额的差额,确认为商誉。 -

第3题:

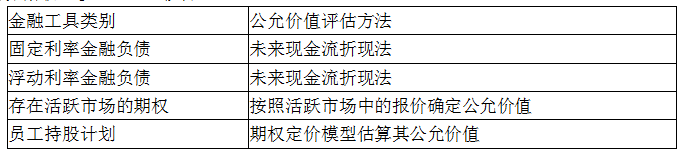

(2017年真题)下列关于金融工具公允价值评估的说法中,错误的是( )A.浮动利率金融负债通常根据市场报价确定公允价值

B.存在活跃市场的期权通常按照活跃市场的报价确定公允价值

C.固定利率金融负债通常根据未来现金流的现值确定公允价值

D.员工持股计划通常采用期权定价模型估算公允价值答案:A解析:浮动利率金融负债的公允价值的评估原理,与固定利率金融负债相同,也是采用未来现金流折现法,但是在未来现金流的确认上却有所差异。所以选项A不正确。 -

第4题:

下列各项关于资产期末计量的表述中,正确的有( )。A.贷款期末按公允价值计量

B.债权投资期末按照摊余成本计量

C.交易性金融资产期末按照公允价值计量

D.存货按照账面价值与可变现净值孰低计量答案:B,C解析:贷款期末按照摊余成本计量,选项 A 不正确;因存货跌价准备可以转回,所以选项 D 错误。 -

第5题:

根据《企业会计准则第22号--金融工具确认和计量》的规定,下列交易性金融资产的后续计量表述中,正确的是()

- A、按照摊余成本进行后续计量

- B、按照公允价值进行后续计量,公允价值变动计入当期投资收益

- C、按照公允价值进行后续计量,变动计入其他综合收益

- D、按照公允价值进行后续计量,公允价值变动计入当期公允价值变动损益

正确答案:D -

第6题:

非货币性资产交换同时换入多项资产的,在确定各项换入资产的成本时,下列说法中,正确的是()。

- A、按各项换入资产的公允价值确定

- B、按各项换入资产的账面价值确定

- C、非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

- D、非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

正确答案:C -

第7题:

对于确定有形资产和负债的公允价值,下列表述不正确的是()。

- A、有活跃市场的股票、债券、基金等金融工具,按照购买日活跃市场中的市场价值确定

- B、不存在活跃市场的金融工具,采用适当的估值技术确定其公允价值

- C、房屋建筑物,应以购买日的市场价格确定其公允价值

- D、取得的被购买方的或有负债,其公允价值在购买日能够可靠计量的,应单独确认为预计负债

正确答案:C -

第8题:

多选题下列关于金融工具公允价值评估的说法,正确的是( )。A固定利率金融负债通常根据未来现金流的现值确定公允价值

B员工持股计划通常采用资本资产定价模型估算公允价值

C浮动利率金融负债通常根据市场报价确定公允价值

D存在活跃市场的期权通常按照活跃市场的报价确定公允价值

E可转换公司债券可采用未来现金流折现法确定评估值

正确答案: D,A解析:

员工持股计划通常采用期权定价模型估算公允价值。浮动利率金融负债的公允价值的评估原理,与固定利率金融负债相同,也是采用未来现金流折现法,但是在未来现金流的确认上却有差异。可转换公司债券可采用期权定价模型确定评估值。 -

第9题:

多选题下列各项中,关于交易性金融负债的表述正确的有()。A取得时应以公允价值加上交易费用作为其取得成本

B期末按公允价值计量

C期末公允价值与账面价值的差额计入当期损益

D出售时需将原计入公允价值变动损益的金额转入投资收益

正确答案: B,A解析: -

第10题:

单选题根据《企业会计准则第22号——金融工具确认和计量》的规定,下列交易性金融资产的后续计量表述中,正确的是。A按照摊余成本进行后续计量

B按照公允价值进行后续计量,公允价值变动计入当期投资收益

C按照公允价值进行后续计量,变动计入资本公积

D按照公允价值进行后续计量,公允价值变动计入当期公允价值变动损益

正确答案: A解析: 暂无解析 -

第11题:

单选题下列各项关于资产期末计量的表述中,正确的是()。A存货按照账面价值与可变现净值孰低计量

B以摊余成本计量的金融资产按照未来现金流量现值计量

C交易性金融资产按照公允价值计量

D长期股权投资按公允价值计量

正确答案: A解析: -

第12题:

多选题在购买法下,下列关于被合并企业各项资产、负债公允价值确定的表述中,正确的有()A原材料按重置成本确定其公允价值

B短期应收款项按现值确定其公允价值

C长期应付款按应支付的金额确定其公允价值

D存在活跃市场的股票按市场价格确定其公允价值

E不存在活跃市场的权益性投资,以账面价值代替公允价值

正确答案: A,B解析: 短期应收款项 一般按照应收取的金额作为其公允价值,长期应收款 应按适当的利率折现后的现值确定其公允价值。 不存在活跃市场的金融工具如权益性投资等 采用估值技术确定其公允价值。长期负债 应按适当的折现率折现后的现值作为公允价值。 -

第13题:

下列关于金融工具公允价值评估的说法中,正确的是( )A.浮动利率金融负债通常根据未来现金流的现值确定公允价值

B.存在活跃市场的期权通常按照期权定价模型估算公允价值

C.固定利率金融负债通常根据市场报价确定公允价值

D.员工持股计划通常采用未来现金流的现值确定公允价值答案:A解析:

-

第14题:

下列各项中,关于有形资产和负债的评估方法中错误的是()。A. 有活跃市场的股票、债券、基金等金融工具, 按照购买日活跃市场中的市场价值确定

B. 不存在活跃市场的金融、工具, 如权益性投资等, 应当参照《企业会计准则第22 号一一金融工具确认和计量》等, 采用适当的估值技术确定其公允价值

C. 房屋建筑物, 存在活跃市场的, 应以购买日的市场价格确定其公允价值

D. 应收款项, 对其中的短期应收款项, 应以适当的现行利率折现后的现值确定其公允价值答案:D解析:应收款项,对其中的短期应收款项,一般按应收取的金额作为公允价值;对长期应收款项,应以适当的现行利率折现后的现值确定其公允价值。 -

第15题:

下列各项关于资产、负债初始计量的表述中,正确的有( )。A.固定资产按照成本计量

B.长期股权投资按照公允价值计量

C.交易性金融负债按照公允价值计量

D.应付职工薪酬——非货币性福利按照公允价值计量答案:A,C,D解析:选项B,通过同一控制下企业合并取得的长期股权投资,初始计量采用账面价值,通过非同一控制下企业合并和企业合并以外的方式取得的长期股权投资,初始计量采用公允价值。

选项D,这里的非货币性福利如果是外购的,则购买价款就是公允价值,发放非货币性福利需要按照公允价值进行计量;如果是自产的,则需要视同销售,按照存货的市场价格来进行账务处理。市场价格即为公允价值。 -

第16题:

下列关于出价和要价在公允价值计量中的应用,表述不正确的是()。

- A、企业可以使用出价和要价之间的中间价作为当前市场条件下最能代表公允价值的价格

- B、企业可以使用其他定价惯例作为当前市场条件下最能代表公允价值的价格

- C、企业可以使用出价确定资产头寸的公允价值

- D、企业可以使用出价确定负债头寸的公允价值

正确答案:D -

第17题:

下列各项中,衍生金融工具一般业务核算不涉及...的科目是()

- A、投资收益

- B、衍生工具

- C、套期工具

- D、公允价值变动损益

正确答案:A -

第18题:

以下关于确定有形资产和负债的公允价值,方法不当的是()。

- A、有活跃市场的金融工具,按照购买日活跃市场中的市场价值确定

- B、短期应收款项,应以适当的现行利率折现后的现值确定其公允价值

- C、房屋建筑物,存在活跃市场的,应以购买日的市场价格确定其公允价值

- D、短期债务,一般应按应支付的金额作为其公允价值

正确答案:B -

第19题:

单选题下列关于金融工具评估方法错误的是( )。A存在活跃交易市场的金融工具,活跃市场中的报价应当用于确定其公允价值

B权益工具可以采用收益法、市场法和成本法对权益工具的公允价值进行评估

C员工持股计划需要采用期权定价模型估算其公允价值

D嵌入衍生工具公允价道一般都采用Black-Scholes模型进行评估

正确答案: D解析:

嵌入衍生工具公允价值一般都采用Lattice模型进行评估。 -

第20题:

单选题下列各项中,关于交易性金融资产相关会计处理表述正确的是()。A资产负债表日,其公允价值与账面余额之间的差额计入投资收益

B按取得时的公允价值作为初始入账金额

C出售时公允价值与账面余额的差额计入公允价值变动损益

D取得时发生相关交易费用计入初始入账金额

正确答案: C解析: -

第21题:

多选题下列关于各项资产公允价值确定的方法中,正确的有()A原材料按重置成本确定其公允价值

B应付账款按应支付的金额确定其公允价值

C递延所得税资产按折现后金额作为公允价值

D不存在活跃市场的金融工具,采用估值技术确定公允价值

E存在活跃市场的无形资产以账面价值作为公允价值

正确答案: C,B解析: 暂无解析 -

第22题:

单选题下列关于出价和要价在公允价值计量中的应用,表述不正确的是()。A企业可以使用出价和要价之间的中间价作为当前市场条件下最能代表公允价值的价格

B企业可以使用其他定价惯例作为当前市场条件下最能代表公允价值的价格

C企业可以使用出价确定资产头寸的公允价值

D企业可以使用出价确定负债头寸的公允价值

正确答案: D解析: 暂无解析 -

第23题:

多选题关于理财产品持有的金融资产或金融负债计量,下列说法正确的有()A通常情况下,金融工具初始确认的成本符合后续公允价值计量要求

B通常情况下,金融工具初始确认的成本不符合后续公允价值计量要求,因此不需要按公允价值进行后续计量

C通常情况下,金融工具初始确认的成本不符合后续公允价值计量要求,除非有充分的证据或理由表明该成本在计量日仍是对公允价值的恰当估计

D对于以公允价值计量的金融资产或金融负债,应当按照《公允价值计量准则》的相关规定确定其公允价值

正确答案: C,B解析: 暂无解析 -

第24题:

单选题下列各项关于发行复合金融工具发生的交易费用的说法中,正确的是()。A在负债成分和权益成分之间按照各自的相对公允价值进行分摊

B计入负债

C计入投资收益

D计入所有者权益

正确答案: A解析: 发行复合金融工具发生的交易费用,应当在负债成分和权益成分之间按照各自的相对公允价值进行分摊。