单选题某汽车制造厂以自产小汽车20辆换取某钢厂生产的钢材300吨,每吨钢材2500元,该厂生产的同类型号小汽车销售价格分别为12万元/辆、8万元/辆和10万元/辆,小汽车适用的消费税税率为5%,则该企业用于换取钢材的小汽车应纳消费税税额为( )元。(假设以上价格不含增值税)。A 37500B 75000C 120000D 100000

题目

37500

75000

120000

100000

相似考题

更多“某汽车制造厂以自产小汽车20辆换取某钢厂生产的钢材300吨,每吨钢材2500元,该厂生产的同类型号小汽车销售价格分别为1”相关问题

-

第1题:

某汽车制造厂生产的小汽车用于以下方面,应缴纳消费税的有( )。

A.用于本厂研究所作碰撞试验

B.投资给某企业

C.移送改装分厂改装加长型豪华小轿车

D.赠送当地公安机关办案用

E.自产小汽车用于奖励企业先进职工

正确答案:BDE

选项A,用于本厂研究所作碰撞试验属于生产检测过程,不征消费税;选项C,移送改装分厂改装加长型豪华小轿车,属于连续生产应税消费品,自产小汽车在移送环节不征收消费税。

-

第2题:

(2018年)2019年12月,某汽车制造公司将自产小汽车3辆奖励给职工个人。2辆移送业务部门使用。小汽车生产成本为53500元/辆。市场上同类型车辆的不含税销售价格为68000元/辆。该公司应纳车辆购置税( )元。A.10700

B.26750

C.34000

D.13600答案:D解析:自产自用应税车辆,属于车辆购置税应税行为,缴纳车辆购置税。纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款。

该公司应纳车辆购置税=68000×2×10%=13600(元) -

第3题:

某汽车制造厂将自产的小汽车8辆自用,同类型应税车辆的最低计税价格为200000元/辆,该厂账面的小汽车的成本为100000元/辆,成本利润率为10%。该汽车制造厂应纳车辆购置税( )元。(以上价格均不含增值税)A.15000

B.76000

C.132000

D.160000答案:D解析:纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款。

该厂应纳车辆购置税=200000×8×10%=160000(元)。 -

第4题:

某汽车制造厂的自产小汽车抵偿债务,消费税的计税依据选择()

A成本会计

B同类产品销售价

C不需缴纳消费税

D组成计税价格

B

略 -

第5题:

某轧钢厂生产过程中,已知金属的消耗系数是1.34,从统计部门了解到该厂当月生产了合格钢材是800t,计算该轧钢厂当月使用了多少吨钢坯?

正确答案: 由K=G总/G合

得G总=KG合=1.34×800=1072t

答:该轧钢厂当月使用了1072t钢坯。 -

第6题:

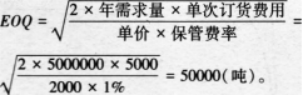

某钢厂每年需要消耗钢材5000000吨,每吨钢材的价格为2000元,每吨钢材的年保管费率为1%,单次订货成本为5000元。假设钢材的价格不因采购数量的不同而产生折扣。该厂的钢制品以职能部门来组织销售,整个销售物流的各环节由各个不同的职能部门来共同完成,并通过综合绩效来评价销售物流管理的效果。 该钢厂采购钢材的经济订货批量为( )吨。

- A、20000

- B、50000

- C、70000

- D、80000

正确答案:B -

第7题:

某汽车制造厂生产的小汽车应按自产自用缴纳消费税的有()。

- A、用于本厂的广告推广车

- B、赠送给贫困地区

- C、移送改装分场改装特制赛车

- D、供上级单位长期使用

正确答案:A,B,D -

第8题:

单选题某汽车制造厂以自产小汽车20辆投资某广告公司取得20%的股份,双方确认价值750万元。该厂生产的同一型号的小汽车不含税售价分别为40万元/辆、38万元/辆、36万元/辆,则用作投资入股的小汽车应缴纳的消费税为()万元。(消费税税率为5%)A30

B35

C40

D0

正确答案: B解析: 纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的自产应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。应纳消费税=40×20×5%=40(万元) -

第9题:

多选题某汽车制造厂生产的小汽车用于以下方面,应缴纳消费税的有()A用于本厂研究所作碰撞试验

B投资给某企业

C移送改装分厂改装加长型豪华小轿车

D自产小汽车用于奖励企业先进职工

E赠送当地公安机关办案用

正确答案: B,E解析: 暂无解析 -

第10题:

多选题按照现行会计制度规定,下列非货币性交易中,属于同类非货币性交易的有( )A以自产的汽车换取生产汽车用钢材

B以作为原材料使用的钢材换取汽车,用于运输

C以生产设备换取对方生产的汽车,用于公司行政管理

D以持有的股权投资换取管理用设备

E以生产的商品换取对方生产的商品,用于对外销售

正确答案: E,B解析: 暂无解析 -

第11题:

单选题下列出口业务中,消费税实行出口免税并退税政策的是()。A化妆品生产企业出口自产的化妆品

B外贸企业购进后直接出口的实木地板

C汽车制造厂出口自产的小汽车

D汽车制造厂委托外贸企业代理出口自产的小汽车

正确答案: C解析: 本题考核“消费税——出口退(免)税”。ACD:属于有出口经营权的“生产性企业”,自营出口或“生产企业”委托外贸企业代理出口“自产”的应税消费品,依据其实际出口数免征消费税,不予办理退还消费税。 -

第12题:

单选题2019年5月,某小汽车生产厂将一辆自产成本为80万元的小汽车,以不含增值税140万元的价格销售给了刘女士,已知小汽车生产环节的消费税税率为9%,超豪华小汽车在零售环节的消费税税率为10%。该汽车生产厂就此项业务应该缴纳消费税( )万元。A12.6

B14

C15.38

D26.6

正确答案: B解析: -

第13题:

某钢厂每年需要消耗钢材5000000吨,每吨钢材的价格为2000元,每吨钢材的年保管费率为1%,单次订货成本为5000元。假设钢材的价格不因采购数量的不同而产生折扣。该厂的钢制品以职能部门来组织销售,整个销售物流的各环节由各个不同的职能部门来共同完成,并通过综合绩效来评价销售物流管理的效果。

该钢厂采购钢材的经济订货批量为( )吨。A.20000

B.50000

C.70000

D.80000答案:B解析:本题考查经济订货批量的计算。

-

第14题:

某汽车生产企业发生的下列行为中,需要计算缴纳车辆购置税的是( )。A.销售自产的小汽车

B.将自产的小汽车赠送给股东王某

C.从拍卖会上通过拍卖取得一辆全新小汽车自用

D.进口小汽车用于抵偿债务答案:C解析:车辆购置税的征税范围,是指在中华人民共和国境内购置应税车辆的行为。具体来讲包括:购买自用行为、进口自用行为、受赠使用行为、自产自用行为、获奖自用行为和其他自用行为。选项ABD都不是自用的,所以不需要计算缴纳车辆购置税。 -

第15题:

某汽车制造厂将一辆自产小汽车以135万元的不含增值税价格直接销售给某使用单位,生产环节消费税税率25%,则该辆小汽车应纳消费税( )万元。A.33.75

B.43.50

C.47.25

D.50.63答案:C解析:该辆超豪华小汽车应纳消费税=135×(25%+10%)=47.25(万元)。 -

第16题:

某汽车制造厂以自产小汽车15辆投资某广告公司取得20%股份,双方确认价值750万元。该厂生产的同一型号的小汽车售价分别为45万元/辆、40万元/辆、43万元/辆,则用作投资入股的小汽车应缴纳的消费税为()万元。(消费税税率为9%)

- A、54

- B、58.05

- C、60.75

- D、72

正确答案:C -

第17题:

下列项目中,允许作为进项税金抵扣的是()。

- A、钢厂将自制钢材用于盖宿舍

- B、从钢厂购进钢材用于盖宿舍

- C、汽车厂用购进钢材生产汽车

- D、汽车厂用自产汽车作为对外投资

正确答案:C -

第18题:

消费税纳税人应当按照最高销售价格确定消费税的计税依据的情况有()。

- A、纳税人将自产的白酒换取生产用酒精

- B、纳税人将自产的卷烟用于招待客户

- C、纳税人用自产的小汽车换取原材料

- D、纳税人将委托加工收回的化妆品加价销售

- E、纳税人用自产的游艇投资设立某高档会所

正确答案:A,C,E -

第19题:

下列出口业务中,消费税实行出口免税并退税政策的是()。

- A、化妆品生产企业出口自产的化妆品

- B、外贸企业购进后直接出口的实木地板

- C、汽车制造厂出口自产的小汽车

- D、汽车制造厂委托外贸企业代理出口自产的小汽车

正确答案:B -

第20题:

单选题下列项目中,允许作为进项税金抵扣的是()。A钢厂将自制钢材用于盖宿舍

B从钢厂购进钢材用于盖宿舍

C汽车厂用购进钢材生产汽车

D汽车厂用自产汽车作为对外投资

正确答案: B解析: 暂无解析 -

第21题:

单选题根据消费税法律制度的规定,下列各项中,应当以纳税人同类小汽车的最高销售价格作为计税依据计算缴纳消费税的是( )。A将自产小汽车用于广告宣传

B将自产小汽车用于抵偿债务

C将自产小汽车用于管理部门

D将自产小汽车用于职工奖励

正确答案: C解析: -

第22题:

单选题某钢厂每年需要消耗钢材5000000吨,每吨钢材的价格为2000元,每吨钢材的年保管费率为1%,单次订货成本为5000元。假设钢材的价格不因采购数量的不同而产生折扣。该厂的钢制品以职能部门来组织销售,整个销售物流的各环节由各个不同的职能部门来共同完成,并通过综合绩效来评价销售物流管理的效果。 该钢厂应将采购来的钢材以( )的方式进行保管。A散堆

B货架堆放

C成组堆放

D垛堆

正确答案: A解析: 本题考查货物的堆码方式。垛堆方式适用于有外包装和不需要包装的长、大件货物,如箱、桶、筐、袋装的货物,以及木材、钢材等。 -

第23题:

单选题2019年8月,某汽车制造公司将自产小汽车3辆奖励给职工个人,2辆移送业务部门使用。小汽车生产成本为53500元/辆。纳税人生产的同类应税车辆的不含增值税销售价格为68000元/辆。该公司应纳车辆购置税()元。(2018年考题改编)A10700

B13600

C26750

D34000

正确答案: B解析: -

第24题:

单选题某汽车制造厂的自产小汽车抵偿债务,消费税的计税依据选择()A成本会计

B同类产品销售价

C不需缴纳消费税

D组成计税价格

正确答案: A解析: 暂无解析