单选题某汽车生产企业2019年7月将一辆自产的A型小轿车转为自用,已知纳税人生产的同类A型小轿车的不含税销售价格为57万元/辆,则该汽车生产企业应缴纳车辆购置税()万元。A 5.8B 5.7C 5.2D 5.3

题目

5.8

5.7

5.2

5.3

相似考题

更多“某汽车生产企业2019年7月将一辆自产的A型小轿车转为自用,已知纳税人生产的同类A型小轿车的不含税销售价格为57万元/辆”相关问题

-

第1题:

某汽车制造厂为增值税一般纳税人,2008年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行、驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.8952.23

正确答案:D

解析:用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待,依法征收消费税和增值税。

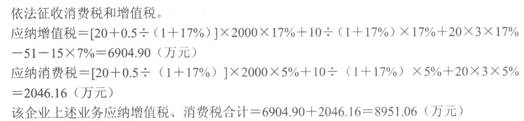

增值税=[20+0.5÷(1+17%)]×2000×17% +10÷(1+17%)×17%+20×3×17%-51- 15×7%=6905.8(万元)

消费税=[20+0.5÷(1+17%)]×2000×5% +10÷(1+17%)×5%+20×3×5%=2046.43 (万元)

该企业上述业务应纳增值税、消费税合计:

6905.8+2046.43=8952.23(万元) -

第2题:

某小轿车生产企业为增值税一般纳税人,2006年12月生产并销售小轿车300辆,每辆含税销售价格l7.55万元,适用消费税税率9%,经审查该企业生产的小轿车已达到减征消费税的国家标准。该企业l2月份应缴纳消费税( )

A.243万元

B.283.5万元

C.364.5万元

D.405万元

正确答案:B

答案解析:本题目考核了小轿车达到低污染排放标准,可以减征30%的优惠。应纳税额=300×17.55÷(1+17%)×9%×(1-30%)=283.5(万元) -

第3题:

国内某汽车制造厂将一辆高档小轿车以140万元(不含增值税)的价格直接销售给国内某歌星,该小轿车生产环节消费税税率40%,则该厂应纳消费税( )万元。A.56

B.70

C.78

D.86答案:B解析:考生注意超豪华小汽车的价格标准和出厂、零售两个税率合并计算规则。

该厂应纳消费税=140×(40%+10%)=70(万元)。 -

第4题:

某汽车制造厂生产的小汽车应按自产自用缴纳消费税的有( )A.用于本厂研究所作碰撞试验

B.赠送给贫困地区

C.移送改装分厂改装加长型豪华小轿车

D.为了检测其性能,将其转为自用答案:B,D解析:将小轿车用于碰撞试验既不缴纳消费税,也不缴纳增值税。 -

第5题:

甲汽车制造厂为增值税一般纳税人,2017年12月份发生如下业务:(1)采用分期收款方式销售A型小轿车15辆,每辆不含税售价为20万元,小轿车已经全部发出,按照书面合同的约定,当月应收不含税价款150万元,已全部收讫。(2)因以前月份采用分期收款方式销售A型小轿车,书面合同约定应于12月份收取不含税款项共计80万元,但12月份实际仅收到68万元。(3)在厂庆活动中销售B型小轿车20辆,每辆不含税售价为15万元,同时给予3%的折扣,销售时折扣额和销售额在同一张发票的金额栏内分别注明。(4)将新研制的C型小轿车3辆奖励给研发人员,C型小轿车每辆成本8万元(无同类产品市场销售价格)。(5)当月接受乙公司的汽车设计服务,取得增值税专用发票注明不含税设计服务费20万元。(6)当月购进生产用钢材,取得增值税专用发票注明价款为150万元,采购钢材时支付运费,取得一般纳税人开具的增值税专用发票,注明不含税运输费用为20万元。(7)当月因管理不善损失一批上月购进、已经抵扣进项税额的钢材,账面成本100万元(含运费成本4万元)。已知:甲汽车制造厂生产的小轿车适用的消费税税率为9%,成本利润率为8%。上述业务中涉及的增值税专用发票均从一般纳税人处取得,并在当月通过认证。要求:根据上述资料,计算甲汽车制造厂2017年12月份的增值税应纳税额。(计算结果保留到小数点后两位)

正确答案:甲汽车制造厂2017年12月份应计算的销项税额=(150+80)×17%+15×20×(1-3%)×17%+8 ×(1+8%)÷(1-9%)×3×17%=93.41(万元); -

第6题:

某汽车制造厂(属于一般纳税企业)将自产的一辆汽车用于在建工程,同类汽车的不含税销售价格25万元,该汽车的生产成本为14万元,适用增值税税率为17%、消费税税率为5%,则企业在会计处理时计入在建工程的金额为()万元。

- A、19.5

- B、15.25

- C、18.25

- D、17.08

正确答案:A -

第7题:

多选题某汽车生产企业为增值税一般纳税人,主要从事A型小轿车和电动汽车的生产销售,2013年9月发生下列经济业务: (1)进口一批小轿车发动机,海关审定的关税完税价格为400万元,关税税率20%,缴纳进口环节相关税金后海关放行,并取得完税凭证。 (2)委托某轮胎厂加工一批电动汽车和小轿车通用轮胎,汽车生产企业提供的原材料成本为100万元,本月加工完毕,向轮胎厂支付不含税加工费30万元。轮胎厂没有同类轮胎的销售价格。收回后,汽车生产企业将其中70%用于继续生产A型小轿车,30%用于继续生产电动汽车。 (3)本月对外销售A型小轿车50辆,取得不含税销售额2000万元,因部分购买方延期付款,另收取延期付款利息11.7万元;销售电动汽车30辆,取得不含税销售额450万元。 (4)将1辆自产A型小轿车移送销售部门使用,提车时支付保险费0.5万元,上交给车辆管理部门的车辆牌照费0.1万元。将20辆自产A型小轿车作价700万元与其他企业共同投资成立一汽车销售公司。本月A型小轿车最低不含税价格35万元/辆,平均不含税价格40万元/辆,最高不含税价格45万元/辆。 (5)将自产的2辆电动汽车无偿赠送给关联客户。 (6)本月新研发一种高性能的B型小轿车,共生产2辆,每辆生产成本为80万元,将其中一辆奖励给对汽车研发有突出贡献的科研人员,一辆用于本企业管理部门接待贵宾使用。其他资料:A型小轿车的消费税税率为9%,B型小轿车的消费税税率为25%,成本利润率为8%,汽车轮胎的消费税税率为3%。 要求:根据上述资料,回答下列问题。 用委托加工收回的汽车轮胎生产A型小轿车和电动汽车,对轮胎已纳消费税的税务处理正确的有()。A用委托加工收回的汽车轮胎连续生产A型小轿车,可以抵扣汽车轮胎已纳的消费税

B用委托加工收回的汽车轮胎连续生产电动汽车,可以抵扣汽车轮胎已纳的消费税

C用委托加工收回的汽车轮胎连续生产A型小轿车,不得抵扣汽车轮胎已纳的消费税

D用委托加工收回的汽车轮胎连续生产电动汽车,不得抵扣汽车轮胎已纳的消费税

正确答案: B,A解析: 用委托加工收回的汽车轮胎连续生产小轿车的,不属于准予扣除已纳消费税的范围,不得抵扣汽车轮胎已纳的消费税;电动汽车不属于消费税征税范围,用委托加工收回的汽车轮胎连续生产电动汽车,不得抵扣汽车轮胎已纳的消费税。 -

第8题:

单选题某汽车生产企业为增值税一般纳税人,主要从事A型小轿车和电动汽车的生产销售,2013年9月发生下列经济业务: (1)进口一批小轿车发动机,海关审定的关税完税价格为400万元,关税税率20%,缴纳进口环节相关税金后海关放行,并取得完税凭证。 (2)委托某轮胎厂加工一批电动汽车和小轿车通用轮胎,汽车生产企业提供的原材料成本为100万元,本月加工完毕,向轮胎厂支付不含税加工费30万元。轮胎厂没有同类轮胎的销售价格。收回后,汽车生产企业将其中70%用于继续生产A型小轿车,30%用于继续生产电动汽车。 (3)本月对外销售A型小轿车50辆,取得不含税销售额2000万元,因部分购买方延期付款,另收取延期付款利息11.7万元;销售电动汽车30辆,取得不含税销售额450万元。 (4)将1辆自产A型小轿车移送销售部门使用,提车时支付保险费0.5万元,上交给车辆管理部门的车辆牌照费0.1万元。将20辆自产A型小轿车作价700万元与其他企业共同投资成立一汽车销售公司。本月A型小轿车最低不含税价格35万元/辆,平均不含税价格40万元/辆,最高不含税价格45万元/辆。 (5)将自产的2辆电动汽车无偿赠送给关联客户。 (6)本月新研发一种高性能的B型小轿车,共生产2辆,每辆生产成本为80万元,将其中一辆奖励给对汽车研发有突出贡献的科研人员,一辆用于本企业管理部门接待贵宾使用。其他资料:A型小轿车的消费税税率为9%,B型小轿车的消费税税率为25%,成本利润率为8%,汽车轮胎的消费税税率为3%。 要求:根据上述资料,回答下列问题。 该汽车生产企业当月用于对外投资的A型小轿车应缴纳的消费税为()万元。A63

B72

C81

D89.01

正确答案: C解析: 纳税人将自产的应税消费品用于对外投资的,应按照同类消费品最高销售价格计算缴纳消费税。该汽车生产企业当月用于对外投资的A型小轿车应缴纳的消费税=20×45×9%=81(万元)。 -

第9题:

单选题某小汽车生产企业为增值税一般纳税人,自产A型小汽车平均不含税售价为15万元/辆,最高不含税售价为18万元/辆。2014年2月份将自产的100辆小汽车投资到乙企业,取得乙企业5%的股权,当月将新研发的B型小汽车2辆用于碰撞试验,5辆用于奖励给企业的优秀员工,已知:B型小汽车的成本为10万元/辆,成本利润率为8%,则该小汽车生产企业2014年2月份应缴纳增值税和消费税的合计金额为()万元。(小汽车的消费税税率为9%)A432.43

B285.58

C255.45

D290.78

正确答案: B解析: 纳税人将自产应税消费品用于抵偿债务、投资入股、换取生产资料等方面的,其消费税的计税价格应按该应税消费品的最高价确定;

用于碰撞试验的小汽车属于连续生产,不需要计算缴纳增值税和消费税,但是用于奖励给优秀员工的5辆小汽车需要按照组成计税价格计算缴纳增值税和消费税。该小汽车生产企业应缴纳增值税和消费税合计=100×15×17%+100×18×9%+10×5×(1+8%)/(1-9%)×(17%+9%)=432.43(万元)。 -

第10题:

单选题某生产企业为增值税小规模纳税人,2012年4月进口一辆小轿车自用,关税完税价格折合人民币120万元,企业按照规定缴纳进口关税24万元、进口消费税14.24万元。则该企业进口小轿车应缴纳进口增值税()万元。A4.75

B24.48

C20.57

D26.90

正确答案: A解析: 应缴纳进口增值税=(120+24+14.24)×17%=26.90(万元)。注意,这里不能用3%征收率计算,而是要按照适用税率计算,小轿车适用的增值税税率为17%,所以按照17%税率计算。 -

第11题:

填空题某汽车生产厂将其生产的5辆小轿车作为投资,提供给某企业,没有同类产品的销售价格,其生产成本为150,000元,成本利润率为8%,适用消费税税率为5%,则其组成计税价格是()正确答案: 170,520.32元解析: 暂无解析 -

第12题:

某小轿车生产企业为增值税一般纳税人,2009年12月生产并销售小轿车300辆,每辆含增值税的销售价格17.55万元,适用消费税税率9%.该企业12月份应缴纳消费税税额为()万元.

A.473.9

B.283.5

C.364.5

D.405

正确答案:B

20.[答案]B

【精析】本题考查了小轿车达到低污染排放标准,可以减征30%的优惠.该企业12月份应纳税额=300×17.55÷(1+17%)×9%×(1-30%) =283.5(万元). -

第13题:

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06

正确答案:D

用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待

-

第14题:

某汽车生产企业为增值税一般纳税人。2018年3月,将一辆高档小轿车销售给某上市公司的一名高管,销售价格为150万元(不含增值税)。(已知该车生产环节消费税税率为40%),该企业应纳消费税税额是( )万元。A.15

B.60

C.75

D.86答案:C解析:汽车生产企业直接销售给消费者的超豪华小汽车,按照生产环节的税率和零售环节的税率加总计算。应纳税额=150×(40%+10%)=75(万元)。 -

第15题:

某机动车制造股份公司为增值税一般纳税人,2019年8月有关业务如下:

(1)内销自产货物包括:销售A型小轿车80辆(消费税税率为5%),不含税单价8万元/辆;销售客货两用车32辆,不含税单价3.4万元/辆;销售卫生通信车取得不含税销售额71.18万元。

(2)将10台A型小轿车奖励给对公司有突出贡献的人员,规定其自用,不得转让或出售:公司自用客货两用车3辆;捐赠给汽车拉力赛4辆特制越野车(消费税税率20%),生产成本23.75万元/辆。

(3)进口5辆小汽车,完税价格共计为75万元(消费税税率为12%,关税税率15%),缴纳进口环节税金后,海关放行;车辆运抵单位,该公司将其中2辆作为行政部办公用车,其余3辆配给公司的3名副总办公使用。

根据上述资料,回答下列问题:

(3)业务(3)涉及的车辆购置税为( )万元。A.9.8

B.5.25

C.8.26

D.7.35答案:A解析:3辆配给副总也是办公使用,车辆的所有权属于公司,公司要交车辆购置税。应纳的车辆购置税=75×(1+15%)÷(1-12%)×10%=9.80(万元)。 -

第16题:

2017年11月某汽车厂将自产的5辆小轿车、10辆货车用于对外投资,小轿车出厂平均价格为24万元/台,最高售价25.5万元/台,货车平均售价8万元/辆,最高售价8.6万元/辆。该汽车厂上述业务应纳消费税()万元。(以上价格均为不含税价格,小轿车消费税税率为12%。)

- A、14.10

- B、15.30

- C、23.70

- D、25.62

正确答案:B -

第17题:

单选题某汽车生产企业为增值税一般纳税人,主要从事A型小轿车和电动汽车的生产销售,2013年9月发生下列经济业务: (1)进口一批小轿车发动机,海关审定的关税完税价格为400万元,关税税率20%,缴纳进口环节相关税金后海关放行,并取得完税凭证。 (2)委托某轮胎厂加工一批电动汽车和小轿车通用轮胎,汽车生产企业提供的原材料成本为100万元,本月加工完毕,向轮胎厂支付不含税加工费30万元。轮胎厂没有同类轮胎的销售价格。收回后,汽车生产企业将其中70%用于继续生产A型小轿车,30%用于继续生产电动汽车。 (3)本月对外销售A型小轿车50辆,取得不含税销售额2000万元,因部分购买方延期付款,另收取延期付款利息11.7万元;销售电动汽车30辆,取得不含税销售额450万元。 (4)将1辆自产A型小轿车移送销售部门使用,提车时支付保险费0.5万元,上交给车辆管理部门的车辆牌照费0.1万元。将20辆自产A型小轿车作价700万元与其他企业共同投资成立一汽车销售公司。本月A型小轿车最低不含税价格35万元/辆,平均不含税价格40万元/辆,最高不含税价格45万元/辆。 (5)将自产的2辆电动汽车无偿赠送给关联客户。 (6)本月新研发一种高性能的B型小轿车,共生产2辆,每辆生产成本为80万元,将其中一辆奖励给对汽车研发有突出贡献的科研人员,一辆用于本企业管理部门接待贵宾使用。其他资料:A型小轿车的消费税税率为9%,B型小轿车的消费税税率为25%,成本利润率为8%,汽车轮胎的消费税税率为3%。 要求:根据上述资料,回答下列问题。 该汽车生产企业当月应向主管税务机关缴纳消费税()万元。A319.08

B323.55

C319.5

D323.1

正确答案: A解析: 用委托加工收回的汽车轮胎连续生产小轿车的,不得抵扣汽车轮胎已缴纳的消费税;电动汽车不属于消费税的征税范围,不征收消费税。该汽车生产企业当月应向主管税务机关缴纳消费税=2000×9%+11.7÷(1+17%)×9%+40×9%+81+57.6=323.1(万元)。 -

第18题:

单选题某小轿车生产企业为增值税一般纳税人,2006年6月生产并销售小轿车300辆,每辆含税销售价格17.55万元,适用消费税税率9%,经审查该企业生产的小轿车已达到减征消费税的国家标准。该企业6月份应缴纳消费税()万元。A243

B283.5

C364.5

D405

正确答案: B解析: 暂无解析 -

第19题:

问答题某小轿车生产企业为增值税一般纳税人,2012年6月相关经营情况如下: (1)进口汽车发动机一批,关税完税价格300万元,进口关税税率假没为35%,海关已代征进口环节税金,企业从口岸运输到企业,支付运输企业运输费1万元(有符合规定的货物运输发票),货已入库,本月生产领用150万元; (2)外购原材料,取得防伪税控系统开具的增值税专用发票,注明金额1500万元、增值税进项税额255万元,另支付购货运输费用20万元、装卸费用和保险费用3万元(有符合规定的货物运输发票); (3)从废旧物资回收经营单位购入报废汽车部件,取得废旧物资回收经营单位开具的普通发票,注明金额100万元;另支付运输费用4万元,并取得了运输企业开具的运输发票; (4)对外销售A型小轿车200辆,每辆含税金额17.55万元,共计取得含税金额3510万元;支付销售小轿车的运输费用、保险费用和装卸费用23万元(运输费用和保险费用、装卸费用未在发票上分别列明); (5)以10辆A型小轿车优惠销售给企业职工,取得成本价核算的销售额100万元; (6)该公司新设计生产B型小轿车5辆,每辆成本价12万元,为了检测其性能,将其转为自用。市场上无B型小轿车销售价格; (7)新设计生产C型小轿车2辆,每辆成本价12万元,作为样车展放在销售中心,市场上无销售价格; (8)应客户要求,用自产小轿车的底盘改装一辆抢险车,收取价税合计金额13万元,另收改装费2万元。 (各种型号的小轿车消费税税率均为3%,成本利润率为8%) 要求:根据上述资料,按下列序号计算有关纳稿事项,每问需计算出合计数: (1)计算进口环节增值税; (2)计算对外销售的A型小轿车应纳消费税; (3)计算卖给职工的A型小轿车应纳消费税; (4)计算转为自用的B型小轿车应纳消费税; (5)计算用于样车的C型小轿车应纳消费税; (6)计算抢险车的应纳消费税; (7)计算该企业本月应缴纳的消费税; (8)计算该企业当月可抵扣的进项税额; (9)计算该企业本月销项税额; (10)计算该企业本月应缴纳的增值税。正确答案:

(1)进口发动机的增值税=(300+300×35%)×17%=68.85(万元)

(2)对外销售的A型小轿车应纳消费税=3510÷(1+17%)×3%=90(万元)

(3)卖给职工的A型小轿车应纳消费税=17.55÷(1+17%)×10×3%=4.5(万元)

(4)转为自用的B型小轿车应纳消费税=5×12×(1+8%)÷(1-3%)×3%=2(万元)

(5)用于样车的C型小轿车应纳消费税=12×(1+8%)÷(1-3%)×2×3%=0.8(万元)

(6)抢险车应纳消费税=0

用应税小轿车底盘组装的抢险车,不属应税消费品。

(7)该企业本月应缴纳的消费税=90+4.5+2+0.8=97.3(万元)

(8)增值税进项税额=68.85+1×7%+255+20×7%+4×7%=325.6(万元)

(9)销项税额=3510÷(1+17%)×17%+17.55÷(1+17%)×10×17%+5×12×(1+8%)÷(1-3%)×17%+12×(1+8%)÷(1-3%)×2×17%+(13+2)÷(1+17%)×17%=553.58(万元)

(10)应纳增值税=553.58-325.6=227.98(万元)解析: 暂无解析 -

第20题:

单选题某汽车生产企业为增值税一般纳税人,主要从事A型小轿车和电动汽车的生产销售,2013年9月发生下列经济业务:(1)进口一批小轿车发动机,海关审定的关税完税价格为400万元,关税税率20%,缴纳进口环节相关税金后海关放行,并取得完税凭证。(2)委托某轮胎厂加工一批电动汽车和小轿车通用轮胎,汽车生产企业提供的原材料成本为100万元,本月加工完毕,向轮胎厂支付不含税加工费30万元。轮胎厂没有同类轮胎的销售价格。收回后,汽车生产企业将其中70%用于继续生产A型小轿车,30%用于继续生产电动汽车。(3)本月对外销售A型小轿车50辆,取得不含税销售额2000万元,因部分购买方延期付款,另收取延期付款利息11.7万元;销售电动汽车30辆,取得不含税销售额450万元。(4)将1辆自产A型小轿车移送销售部门使用,提车时支付保险费0.5万元,上交给车辆管理部门的车辆牌照费0.1万元。将20辆自产A型小轿车作价700万元与其他企业共同投资成立一汽车销售公司。本月A型小轿车最低不含税价格35万元/辆,平均不含税价格40万元/辆,最高不含税价格45万元/辆。(5)将自产的2辆电动汽车无偿赠送给关联客户。(6)本月新研发一种高性能的B型小轿车,共生产2辆,每辆生产成本为80万元,将其中一辆奖励给对汽车研发有突出贡献的科研人员,一辆用于本企业管理部门接待贵宾使用。其他资料:A型小轿车的消费税税率为9%,B型小轿车的消费税税率为25%,成本利润率为8%,汽车轮胎的消费税税率为3%。要求:根据上述资料,回答下列问题。轮胎厂受托加工轮胎应代收代缴的消费税为()万元。A3.9

B4.02

C3

D3.09

正确答案: B解析: 轮胎厂受托加工轮胎应代收代缴的消费税=(100+30)÷(1-3%)×3%=4.02(万元)。 -

第21题:

单选题某汽车生产企业为增值税一般纳税人,主要从事A型小轿车和电动汽车的生产销售,2013年9月发生下列经济业务: (1)进口一批小轿车发动机,海关审定的关税完税价格为400万元,关税税率20%,缴纳进口环节相关税金后海关放行,并取得完税凭证。 (2)委托某轮胎厂加工一批电动汽车和小轿车通用轮胎,汽车生产企业提供的原材料成本为100万元,本月加工完毕,向轮胎厂支付不含税加工费30万元。轮胎厂没有同类轮胎的销售价格。收回后,汽车生产企业将其中70%用于继续生产A型小轿车,30%用于继续生产电动汽车。 (3)本月对外销售A型小轿车50辆,取得不含税销售额2000万元,因部分购买方延期付款,另收取延期付款利息11.7万元;销售电动汽车30辆,取得不含税销售额450万元。 (4)将1辆自产A型小轿车移送销售部门使用,提车时支付保险费0.5万元,上交给车辆管理部门的车辆牌照费0.1万元。将20辆自产A型小轿车作价700万元与其他企业共同投资成立一汽车销售公司。本月A型小轿车最低不含税价格35万元/辆,平均不含税价格40万元/辆,最高不含税价格45万元/辆。 (5)将自产的2辆电动汽车无偿赠送给关联客户。 (6)本月新研发一种高性能的B型小轿车,共生产2辆,每辆生产成本为80万元,将其中一辆奖励给对汽车研发有突出贡献的科研人员,一辆用于本企业管理部门接待贵宾使用。其他资料:A型小轿车的消费税税率为9%,B型小轿车的消费税税率为25%,成本利润率为8%,汽车轮胎的消费税税率为3%。 要求:根据上述资料,回答下列问题。 该汽车生产企业当月进口环节应缴纳的税金合计为()万元。A81.6

B161.6

C204.8

D217.14

正确答案: C解析: 应缴纳进口关税=400×20%=80(万元),应缴纳进口增值税=(400+80)×17%=81.6(万元)。小轿车发动机不属于消费税的征税范围,不征收消费税。该汽车生产企业当月进口环节应缴纳的税金合计=80+81.6=161.6(万元)。