单选题王某是某事业单位的职员,并业余从事创作工作。2008年12月,王某取得如下收入:(1)每月取得工资2200元,单位为其代付50%的个人所得税税款;(2)取得单位的集资利息10000元;(3)取得国库券的利息收入2000元;(4)为某文工团写歌词一首,取得收入2000元;(5)出版小说一部,获得稿酬30000元;(6)该小说在某报上连载,共载10次,每次分别支付700元;(7)将自有两间120平方米的门面房出租给某人从事理发业务,取得租金9600元(假设不考虑营业税);(8)因购买体育彩票中奖,奖金1

题目

168

240

224

320

相似考题

更多“王某是某事业单位的职员,并业余从事创作工作。2008年12月,王某取得如下收入: (1)每月取得工资2200元,单位为其”相关问题

-

第1题:

黄某是某事业单位的职员,并业余从事创作工作。2002年度,黄某取得如下收入:

(1)每月取得工资1000元,单位为其代付50%的个人所得税税款;

(2)取得单位的集资利息10000元;

(3)取得国库券的利息收入2000元;

(4)为某文工团写歌词一首,取得稿酬收入2000元;

(5)出版小说一部,获得稿酬30000元;

(6)该小说在某报上连载,共载10次,每次分别支付700元。

黄某计算缴纳个人所得税的情况如下:

(1)单位代扣工资的个人所得税额为:

(1000-800)×5%=10(元)

全年工资代扣个人所得税为:

10×12=120(元)

(2)出版社代扣代缴稿酬的个人所得税为:

30000×(1-20%)×20%=4800(元)

(3)报社代扣代缴稿酬所得的个人所得税,因不足800元,故不代扣代缴。

要求:根据个人所得税法的规定,确定上述代扣代缴税款是否正确;确定黄某本年度应补纳个人所得税的数额;根据征管法的规定对其行为定性并处理。

正确答案:

代扣代缴的计算是错误的。

(1)工资收入的申报纳税情况是错误的,应按照雇主为其雇员负担个人所得税税款的计征方法计算。

工资的应纳税所得额为:

(1000-800-0×50%)÷(1-5%×50%)≈205.13(元)

工资应纳税额为:

205.13×5%=10.26(元)

全年应纳税额为:

10.26×12=123.12(元)

全年单位负担50%的税款,已代扣代缴的个人所得税为120元,按个人所得税法规定的自行申报纳税规定,黄某应补缴个人所得税为:

123.12-120=3.12(元)

签于扣缴义务人应扣未扣数额较小,不作相关处罚。

(2)出版社代扣代缴税款计算是错误的,按个人所得税法的规定,稿酬所得可减征30%,应纳税额为:

30000×(1-20%)×20%×(1-30%)=3360(元)

多扣缴的税款为:

4800-3360=1440(元)

(3)报社未代扣代缴个人所得税是错误的,按个人所得税法的规定,连载收入作为一次征税。应纳个人所得税额为:

700×10×(1-20%)×20%×(1-30%)=784(元)

其他项目也应依法征税:

(1)利息收入中,国库券利息收入免税,但单位集资利息收入应依法征税,应纳税额为:

10000×20%=2000(元)

(2)为文工团写歌词也应征税,但未公开发表,按劳务报酬所得征税,应纳税额为:

(2000-800)×20%=240(元)

全年黄某应纳税总额为:

123.12+3360+784+2000+240=6507.12(元)

扣除代扣代缴税款和多扣税款后金额为:

6507.12-120-(4800-3360)=4947.12(元)

黄某应补缴税款为:

2000+240+3.12+784-1440=1587.12(元)

因为个人所得税法规定,纳税人在扣缴义务人未按规定代扣代缴而少缴的税款视作偷税。偷税额占实际应纳税额的比例为:

1587.12÷4947.12≈32%

按照征管法的规定,偷税数额不到10000元的,由税务机关追缴其偷税款,并处以偷税数额50%以上5倍以下的罚款。 -

第2题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某当年综合所得的应纳税所得额为( )元。A.61480

B.61680

C.46680

D.46480答案:B解析:王某当年综合所得的应纳税所得额=16000×12+13000×(1-20%)×70%+3000×(1-20%)-60000-2000×12-1000×12-2000×12-20000=61680(元)。 -

第3题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某1月取得的工资薪金所得,被预扣预缴的个人所得税为( )元。A.180

B.330

C.270

D.0答案:A解析:王某1月取得工资薪金所得预扣预缴应纳税所得额=16000-5000-2000-1000-2000=6000(元),适用的预扣率为3%,被预扣预缴的个人所得税=6000×3%=180(元)。 -

第4题:

王某为一事业单位职员,2019年1月取得应税工资4600元、餐补400元、差旅费津贴360元、奖金500元、上年年终奖 12000元(采取单独计税方法)。1月王某应纳的个人所得税()元。A.363.0

B.375

C.400.8

D.635.0

答案:B解析:应预扣预缴王某的个人所得税= ( 4600+400+500- 5000) x3%=15 (元)。年终奖12000+ 12=1000(元),适用税率为3%,王某取得年终奖应缴纳的个人所得税=12000 x 3%=360(元)。王某合计应预扣预缴的个人所得税=15+360=375 (元)。 -

第5题:

王某2015年10月取得收入情况如下:

(1)从任职的单位取得应税工资7000元,通信和交通补贴1000元。

(2)王某10月份为一家公司做法律咨询,取得该公司一次性劳务报酬30000元,直接捐给一家养老院10000元。

(3)王某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。

(4)王某从境内某上市公司取得股息5000元,该股票是2015年2月1日买入的。

要求;根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)10月份王某的工资、薪金所得应缴纳的个人所得税。

(2)10月份王某法律咨询劳务报酬所得应缴纳的个人所得税。

(3)10月份王某取得报社的稿酬所得应缴纳的个人所得税。

(4)王某股息所得应缴纳的个人所得税。

答案:解析:(1)应缴纳个人所得税=(7000+1000-3500)×10%-105=345(元)

(2)应缴纳个人所得税=30000×(1-20%)×30%-2000=5200(元)

(3)应缴纳个人所得税=(4000-800)×20%×(1-30%)=448(元)

(4)持股期限在1个月以上1年以内,暂减按50%计入应纳税所得额。应缴纳个人所得税=5000×50%×20%=500(元) -

第6题:

王律师以个人名义聘请助理刘某辅助其工作,每月向刘某支付1万元。根据个人所得税法律制度的规定,刘某每月取得的收入应当按“工资、薪金所得”缴纳个人所得税。( )答案:错解析:刘某的1万元收入应按“劳务报酬所得”由王律师负责代扣代缴个人所得税。 -

第7题:

王某承包了一家餐厅,餐厅每年支付王某承包收入20万元,王某不参与分享餐厅经营成果;张某承包了一家国有招待所,承包合同规定每月支付张某工资5000元,同时张某每年要上交承包费60万元,其余招待所经营成果归张某所有,则下列关于个人所得税的说法正确的有( )。A.王某取得的所得按照工资、薪金所得项目征税

B.王某取得的所得按照经营所得项目征税

C.张某取得的工资按照工资、薪金所得项目征税

D.张某取得的工资和承包经营成果按照经营所得项目征税答案:A,D解析:王某不参与分享餐厅经营成果,其取得的承包收入实质上属于岗位责任工资,所以按照“工资、薪金所得”项目征税。张某参与分享承包企业的经营成果,其从招待所取得的工资、薪金和承包经营成果都属于“经营所得”项目。 -

第8题:

王某为某大学教授,2014年12月份取得收入情况如下: (1)取得工资、薪金6000元 (2)出版专业书一本,取得稿酬20000元 (3)为其他单位授课一次,取得收入5000元 (4)当月闲置住房租赁取得收入2000元,税费共计支付120元 (5)因汽车失窃,获得保险公司赔偿8万元; 要求:根据上述资料,计算王某12月份应纳个人所得税。

正确答案: (1)工资薪金应纳个人所得税 =(6000-3500)×10% -105 = 145(元)

(2)出版书属稿酬所得,应纳个人所得税=20000×(1-20%)×20%×(1-30%)=2240(元)

(3)为其他单位授课属劳务报酬所得,应纳个人所得税=5000×(1-20%)×20%= 800(元)

(4)房屋租赁属财产租赁所得,个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%,

应纳个人所得税=(2000-800-120 )×10%=108元

(5)保险赔款,免征个人所得税;

(6)王某12月份应纳个人所得税=145+2240+800+108=3293(元) -

第9题:

中国公民王某为一外商投资企业的高级职员,2011年其收入情况如下: (1)雇佣单位每月支付工资、薪金10000元; (2)取得股票转让收益40000元; (3)从A国取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1800元; (4)购物中奖获得奖金20000元; (5)受托为某单位做工程设计,历时3个月,共取得工程设计费40000元。 雇佣单位支付的工资、薪金应纳个人所得税()元。

- A、14700

- B、12780

- C、13000

- D、15900

正确答案:B -

第10题:

单选题王某为一事业单位职员,2015年12月取得应税工资3600元、餐补400元、出差差旅补助360元、奖金500元、年终奖12000元。12月王某应缴纳个人所得税()元。A635

B390

C400.8

D363

正确答案: A解析: 王某的工资应缴纳的个人所得税=(3600+400+360+500-3500)×3%=40.8(元);年终奖适用税率的判断:12000÷12=1000(元),适用税率为3%,王某取得年终奖应缴纳的个人所得税=12000×3%=360(元)。王某合计应缴纳个人所得税=40.8+360=400.8(元)。 -

第11题:

单选题王某是某事业单位的职员,并业余从事创作工作。2008年12月,王某取得如下收入: (1)每月取得工资2200元,单位为其代付50%的个人所得税税款; (2)取得单位的集资利息10000元; (3)取得国库券的利息收入2000元; (4)为某文工团写歌词一首,取得收入2000元; (5)出版小说一部,获得稿酬30000元; (6)该小说在某报上连载,共载10次,每次分别支付700元; (7)将自有两间120平方米的门面房出租给某人从事理发业务,取得租金9600元(假设不考虑营业税); (8)因购买体育彩票中奖,奖金120000元,其中40000元通过民政部门捐赠给某贫困地区。 根据所给资料回答下列问题: 王某当年的利息收入应纳个人所得税()元。A1000

B2000

C2400

D2600

正确答案: C解析: 利息收入中,国库券利息收入免税,但单位集资利息收入应依法征税:应纳税额为:10000×20%=2000(元)。 -

第12题:

单选题王某是某事业单位的职员,并业余从事创作工作。2008年12月,王某取得如下收入: (1)每月取得工资2200元,单位为其代付50%的个人所得税税款; (2)取得单位的集资利息10000元; (3)取得国库券的利息收入2000元; (4)为某文工团写歌词一首,取得收入2000元; (5)出版小说一部,获得稿酬30000元; (6)该小说在某报上连载,共载10次,每次分别支付700元; (7)将自有两间120平方米的门面房出租给某人从事理发业务,取得租金9600元(假设不考虑营业税); (8)因购买体育彩票中奖,奖金120000元,其中40000元通过民政部门捐赠给某贫困地区。 根据所给资料回答下列问题: 为某文工团写歌词应纳个人所得税()元。A168

B240

C224

D320

正确答案: A解析: 为文工团写歌词,但未公开发表,按劳务报酬所得征税:应纳税额为:(2000-800)×20%=240(元)。 -

第13题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某取得的全年一次性奖金收入应缴纳个人所得税( )元。A.750

B.900

C.3590

D.4840答案:B解析:居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照“月度税率表”,确定适用税率和速算扣除数,单独计算纳税。30000÷12=2500(元),适用税率为3%,全年一次性奖金收入应缴纳个人所得税=30000×3%=900(元)。 -

第14题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某取得转让债券所得应缴纳个人所得税( )元。A.3760

B.3660

C.3008

D.2928答案:A解析:王某转让债券所得应缴纳个人所得税=[(7-5)×10000-1000÷20000×10000-700]×20%=3760(元)。 -

第15题:

王某为一事业单位职员,2019 年 1 月取得应税工资 6000 元、餐补 400 元、出差补助 600 元。1 月王某应被预扣预缴个人所得税()元。A.363.0

B.390.0

C.60

D.635.0答案:C解析:1 月王某应被预扣预缴个人所得税=(6000+400+600-5000)×3%=60(元)。 -

第16题:

居民王某2019年1-12月份取得收入情况如下:每月取得工资薪金8000元,由于工作努力从7月开始领导为其涨薪后每月取得工资薪金10000元,1-12月份申报的专项扣除每月500元,申报的专项附加扣除每月1000元;利用业余时间为某少儿电视台编写“少儿趣味读物”,取得刊物的出版收入20000元。下列关于2019年王某缴纳个人所得税的说法中正确的有( )。A.编写“少儿趣味读物”取得刊物的出版收入按照“劳务报酬所得”预扣预缴个人所得税

B.编写“少儿趣味读物”取得刊物的出版收入按照“稿酬所得”预扣预缴个人所得税

C.编写“少儿趣味读物”取得刊物的出版收入在汇算清缴时应并入“综合所得”纳税

D.王某2019年汇算清缴应缴纳个人所得税1600元

E.王某2019年汇算清缴应缴纳个人所得税3000元答案:B,C,D解析:编写“少儿趣味读物”取得刊物的出版收入按照“稿酬所得”预扣预缴个人所得税。“稿酬所得”应并入“综合所得”纳税。2019年汇算清缴应缴纳个人所得税=[(8000×6-500×6-1000×6-5000×6)+(10000×6-500×6-1000×6-5000×6)+20000×(1-20%)×70%]×10%-2520=1600(元) -

第17题:

居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018 年9 月开始攻读工商管理硕士。2019 年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000 元,截止11 月第累计已经预扣预缴个人所得税税款363 元。

(2)取得年终奖48000 元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000 元。

(4)每月支付房租3500 元。

(其他相关资料:以上专项扣除均由王某100%扣除)

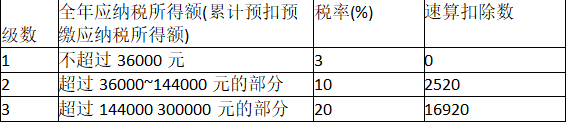

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019 年12 月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019 年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019 年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额。答案:解析:(1)12 月王某应预扣预缴个人所得税=(8000×12-5000×12-1500×12-400×12)×3%-363=33(元)

【提示】2018 年9 月开始攻读工商管理硕士,2019 年的继续教育支出按12 个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210 元。

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第18题:

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018 年9月开始攻读工商管理硕士。2019 年王某取得收入和部分支出如下:

(1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿酬20000元。

(4)每月支付房租3000元。

(其他相关资料:以上专项附加扣除均由王某100%扣除)

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴率表(部分)

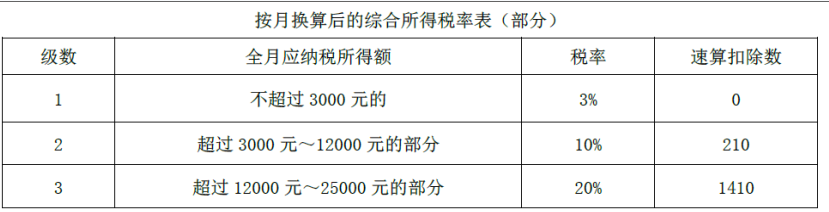

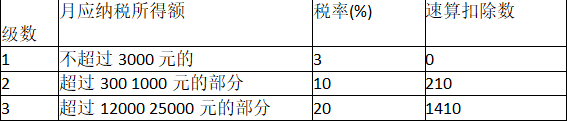

按月换算后的综合所得税率表(部分)

要求:

(1)计算2019年12月王某取得的工资应预扣预缴的个人所得税额。

(2)计算王某取得的年终奖应缴纳的个人所得税额。

(3)计算王某取得的稿酬所得应预扣预缴的个人所得税额。

(4)计算王某取得的2019年综合所得应缴纳的个人所得税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时,应补缴的税款或申请的应退税额。答案:解析:(1)12月王某取得的工资应预扣预缴的个人所得税额= (8000×12-5000×12-1500×12-400×4) ×3%-363=129 (元)。 (2) 48000÷12=4000 (元),适用按月换算后的综合所得税率表,税率为10%,速算扣除数为210,王某取得的年终奖应缴纳的个人所得税额=48000× 10%-210=4590 (元)。

(3)王某取得的稿酬所得应预扣预缴的个人所得税额=20000× (1-20%)×70%× 20%=2240(元)。

(4)王某取得的2019年综合所得应缴纳的个人所得税额= [8000×12+20000× (1-20%) ×70%- 5000×12-1500×12-400×4]× 3%-828 (元)。

(5) 828 -363-129 -2240=-1904 (元),王某就2019年综合所得向主管税务机关办理汇算清缴时申请的应退税额为1904元。

居民个人办理年度综合所得汇算清缴时,应当依法计算稿酬所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。 -

第19题:

(2019年)居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000元,截止11月第累计已经预扣预缴个人所得税税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000元。

(4)每月支付房租3500元。

其他相关资料:以上专项附加扣除均由王某100%扣除。

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)(略)

按月换算后的综合所得税率表(部分)(略)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019年12月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额答案:解析:(1)预扣累计应纳税所得额=(8000×12-5000×12-1500×12-400×12=13200(元)

应预扣预缴个人所得税=13200×3%-363=33(元)

2018年9月开始攻读工商管理硕士,2019年的继续教育支出按12个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210元

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第20题:

中国公民王某为一外商投资企业的高级职员,2011年其收入情况如下: (1)雇佣单位每月支付工资、薪金10000元; (2)取得股票转让收益40000元; (3)从A国取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1800元; (4)购物中奖获得奖金20000元; (5)受托为某单位做工程设计,历时3个月,共取得工程设计费40000元。 共取得工程设计费应纳个人所得税()元。

- A、3800

- B、5600

- C、7600

- D、8600

正确答案:C -

第21题:

某公司职员王某在2013年11月取得工资5000元,那么王某就工资收入应缴纳个人所得税()元。

- A、45

- B、75

- C、115

- D、150

正确答案:A -

第22题:

判断题王律师以个人名义聘请助理刘某辅助其工作,每月为刘某支付工资 1万元。根据个人所得税法律制度的规定,刘某每月取得的工资收入应当按 “工资、薪金所得 ”缴纳个人所得税。( )A对

B错

正确答案: 错解析: -

第23题:

单选题王某是某事业单位的职员,并业余从事创作工作。2008年12月,王某取得如下收入: (1)每月取得工资2200元,单位为其代付50%的个人所得税税款; (2)取得单位的集资利息10000元; (3)取得国库券的利息收入2000元; (4)为某文工团写歌词一首,取得收入2000元; (5)出版小说一部,获得稿酬30000元; (6)该小说在某报上连载,共载10次,每次分别支付700元; (7)将自有两间120平方米的门面房出租给某人从事理发业务,取得租金9600元(假设不考虑营业税); (8)因购买体育彩票中奖,奖金120000元,其中40000元通过民政部门捐赠给某贫困地区。 根据所给资料回答下列问题: 王某当月的工资收入应纳个人所得税()元。A10.52

B10

C10.26

D39.47

正确答案: A解析: 工资收入应按照雇主为其雇员负担个人所得税税款的计征方法计算:

工资的应纳税所得额为:(2200-2000-0×50%)÷(1-5%×50%)≈205.13(元);工资应纳税额为:205.13×5%=10.26(元)。 -

第24题:

单选题王某是某事业单位的职员,并业余从事创作工作。2008年12月,王某取得如下收入: (1)每月取得工资2200元,单位为其代付50%的个人所得税税款; (2)取得单位的集资利息10000元; (3)取得国库券的利息收入2000元; (4)为某文工团写歌词一首,取得收入2000元; (5)出版小说一部,获得稿酬30000元; (6)该小说在某报上连载,共载10次,每次分别支付700元; (7)将自有两间120平方米的门面房出租给某人从事理发业务,取得租金9600元(假设不考虑营业税); (8)因购买体育彩票中奖,奖金120000元,其中40000元通过民政部门捐赠给某贫困地区。 根据所给资料回答下列问题: 王某的房屋租赁业务应缴纳个人所得税()元。A1920

B1536

C1344

D1075.2

正确答案: D解析: 房屋租赁业务应缴纳个人所得税:应纳税额=9600×(1-20%)×20%=1536(元)。