单选题某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下:(1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元;(2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款1

题目

302.36

345.26

402.13

403.59

相似考题

更多“某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下: (1)销售A型小轿车80台,不含税单价8万元/台;”相关问题

-

第1题:

根据上文,回答第 75~78 题。某机动车制造股份公司(非东北地区)为增值税一般纳税人,2004年5月有关业务如下:

(1)内销自产货物包括:销售达到低污染排放值的A型小轿车80台,不含税单价8万元/台;销售客货两用车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元。

(2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额l000万元.增值税税额170万元,材料已验收入库;购货过程中发生运输费用20万元,装卸费8万元;委托协作厂加工特制协作件,取得防伪税控系统增值税专用发票,注明加工费60万元,另支付运费5万元;从水厂购进自来水,取得防伪税控系统增值税专用发票,注明销售额300万元,增值税税额l8万元,其中职工浴室使用10%。支付的运费均取得了运输企业开具的货运发票。

(3)进口特制材料,境外成交价格ll0万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托某运输公司将材料从海关运抵厂区入库,支付运费2万元;进口一台检测设备,成交价格为到岸价格55万元,支付境内运费1.4万元,安装调试费3.6万元;公司科研部门进口试验过程中使用的实验仪器,到岸价格12万元。支付的境内运费均取得了运输企业开具的货运发票。

(4)将l0台A型小轿车奖励给对公司有突出贡献的人员;厂部自用客货两用车3台;捐赠给汽车拉力赛4台特制越野车,生产成本23.75万元/台。

(5)将ll0台A型小轿车移送给外省的非独立核算销售机构用于销售。

(6)4月份留抵税额l0万元。关税税率均为10%,本月购进货物取得的相关发票均在本月申请并通过认证。

第75题:对出口自产的达到低污染排放值小轿车的税收政策是( )。

A.增值税和消费税均免税并退税

B.增值税免税并退税,消费税不免税也不退

C.增值税免税并退税,消费税只免税但不退税

D.增值税,消费税均免税但不退税

正确答案:C生产企业增值税免税并退税,消费税只免税不退税。 -

第2题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。该企业8月的销项税额合计( )元。

A.17000

B.15600

C.30600

D.34000答案:B解析:本题考查增值税的计算。销项税额=13000+2600=15600(元)。 -

第3题:

某机动车制造股份公司为增值税一般纳税人,2019年8月有关业务如下:

(1)内销自产货物包括:销售A型小轿车80辆(消费税税率为5%),不含税单价8万元/辆;销售客货两用车32辆,不含税单价3.4万元/辆;销售卫生通信车取得不含税销售额71.18万元。

(2)将10台A型小轿车奖励给对公司有突出贡献的人员,规定其自用,不得转让或出售:公司自用客货两用车3辆;捐赠给汽车拉力赛4辆特制越野车(消费税税率20%),生产成本23.75万元/辆。

(3)进口5辆小汽车,完税价格共计为75万元(消费税税率为12%,关税税率15%),缴纳进口环节税金后,海关放行;车辆运抵单位,该公司将其中2辆作为行政部办公用车,其余3辆配给公司的3名副总办公使用。

根据上述资料,回答下列问题:

(4)该公司合计应纳车辆购置税( )万元。A.8.90

B.5.25

C.9.8

D.10.82答案:D解析:该机动车制造股份公司合计应纳的车辆购置税=1.02+9.80=10.82(万元)。 -

第4题:

某汽车制造企业为增值税一般纳税人,2019年9月份和10月份的生产经营情况如下:

(1)9月购进汽车座椅一批,取得增值税专用发票,注明金额280万元;支付运费10万元(不含税),取得增值税专用发票。

(2)9月销售发动机10台给某小规模纳税人,取得含税收入28.08万元;出口发动机80台,取得销售额200万元(退税率10%)。

【解析】业务(1)和业务(2):

销项税额=28.08÷(1+13%)×13%=3.23(万元)

进项税额=280×13%+10×9%=37.3(万元)

不得免征和抵扣税额=200×(13%-10%)=6(万元)

应纳税额=3.23-(37.3-6)=-28.07(万元)

免抵退税额=200×10%=20(万元)

应退的增值税为20万元。

留抵税额=28.07-20=8.07(万元)。

(3)10月进口汽车配件一批,关税完税价格为144万元,从海关运往企业所在地支付小规模纳税人运输费7万元,取得税务机关代开的专用发票。

已知:该企业进口汽车配件的关税税率为10%。

【解析】业务(3):

进口汽车配件应缴纳的关税=144×10%=14.4(万元)

进口汽车配件应缴纳的增值税=(144+14.4)×13%=20.59(万元)

进口环节应缴纳的税金=14.4+20.59=34.99(万元)

运费进项税额=7×3%=0.21(万元)。

(4)10月购进钢材,取得增值税专用发票,注明金额300万元,增值税39万元,另支付购货运费12万元(不含税),取得增值税专用发票,当月将30%用于修建职工食堂。

【解析】业务(4):

购进钢材可抵扣的进项税额=(39+12×9%)×(1-30%)=28.06(万元)。

(5)10月将一幢闲置办公楼转让给某商贸公司,取得转让收入1700万元(该闲置办公楼于2015年6月取得,其购置原价1300万元),该企业选择适用简易计税方法计税。

【解析】业务(5):

一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

应纳增值税=(1700-1300)÷(1+5%)×5%=19.05(万元)。

(6)10月1日将A型小轿车130辆赊销给境内某汽车销售公司,约定10月15日付款,15日汽车制造厂开具增值税专用发票,注明货物金额2340万元,增值税税额304.2万元,销售公司实际30日才将货款和延期付款的违约金8万元支付给企业。

【解析】业务(6):销售A型小轿车的销项税额=304.2+8÷(1+13%)×13%=305.12(万元)。

(7)10月以成本价销售A型小轿车10辆(总成本80万元)给本企业有突出贡献的业务人员。

(8)10月企业新设计生产B型小轿车2辆,每辆成本价12万元,将其赠送给某汽车俱乐部,市场上无B型小轿车销售价格。

已知:小轿车的成本利润率为8%,消费税税率为12%。

【解析】

业务(7):A型小轿车的销项税额=10×304.2÷130=23.4(万元)

业务(8):B型小轿车的销项税额=12×2×(1+8%)/(1-12%)×13%=3.83(万元)。

要求:根据以上资料,回答下列问题:

企业9月应退的增值税为( )万元。A.6

B.20

C.28.07

D.8.07答案:B解析:业务(1)和业务(2):

销项税额=28.08÷(1+13%)×13%=3.23(万元)

进项税额=280×13%+10×9%=37.3(万元)

不得免征和抵扣税额=200×(13%-10%)=6(万元)

应纳税额=3.23-(37.3-6)=-28.07(万元);免抵退税额=200×10%=20(万元);应退的增值税为20万元;留抵税额=28.07-20=8.07(万元)。 -

第5题:

某机动车制造股份公司为增值税一般纳税人,2020年8月有关业务如下:

(1)内销自产货物包括:销售A型小轿车80辆(消费税税率为5%),不含税单价8万元/辆;销售客货两用车32辆,不含税单价3.4万元/辆;销售卫生通信车取得不含税销售额71.18万元。

(2)将10台A型小轿车奖励给对公司有突出贡献的人员,规定其自用,不得转让或出售:公司自用客货两用车3辆;捐赠给汽车拉力赛4辆特制越野车(消费税税率20%),生产成本23.75万元/辆。

(3)进口5辆小汽车,完税价格共计为75万元(消费税税率为12%,关税税率15%),缴纳进口环节税金后,海关放行;车辆运抵单位,该公司将其中2辆作为行政部办公用车,其余3辆配给公司的3名副总办公使用。

根据上述资料,回答下列问题:

业务(1)应纳消费税( )万元。A.16

B.20

C.25

D.32答案:D解析:客货两用车和卫生通信车均不属于消费税的征税范围,不征收消费税。业务(1)应缴纳的消费税=80×8×5%=32(万元)。

-

第6题:

某机动车制造股份公司为增值税一般纳税人,2020年8月有关业务如下:

(1)内销自产货物包括:销售A型小轿车80辆(消费税税率为5%),不含税单价8万元/辆;销售客货两用车32辆,不含税单价3.4万元/辆;销售卫生通信车取得不含税销售额71.18万元。

(2)将10台A型小轿车奖励给对公司有突出贡献的人员,规定其自用,不得转让或出售:公司自用客货两用车3辆;捐赠给汽车拉力赛4辆特制越野车(消费税税率20%),生产成本23.75万元/辆。

(3)进口5辆小汽车,完税价格共计为75万元(消费税税率为12%,关税税率15%),缴纳进口环节税金后,海关放行;车辆运抵单位,该公司将其中2辆作为行政部办公用车,其余3辆配给公司的3名副总办公使用。

根据上述资料,回答下列问题:

业务(2)中该公司应缴纳的车辆购置税为( )万元。A.5.01

B.8.03

C.9.02

D.1.02答案:D解析:只有公司自用的3辆需要缴纳车辆购置税。应缴纳的车辆购置税=3×3.4×10%=1.02(万元)。 -

第7题:

北京某传媒有限责任公司主要经营电视剧、电影等广播影视节目的制作和发行,2013年8月被认定为营改增试点一般纳税人。2017年10月企业发生如下业务: (1)10日,传媒公司为某电视剧提供制作服务,取得不含税服务费200万元。 (2)同日,公司购入10张办公桌,用于公司办公,支付不含税价款8万元,取得增值税专用发票,当月通过认证。 (3)15日,公司购入一台小汽车,取得机动车销售统一发票,支付不含税价款15万元。 (4)20日,代理某小成本新电影的发行服务,共向制片方收取不含税价款70万元。 (上述企业均为增值税一般纳税人,取得的专用发票当月认证当月抵扣) 根据营改增相关规定,该有限责任公司可以被认定为增值税一般纳税人的情形是()。

- A、年应征增值税销售额超过50万元

- B、年应征增值税销售额超过80万元

- C、年应税服务销售额超过500万元

- D、年应税服务销售额未超过500万元,但符合一般纳税人认定的资格条件

正确答案:C,D -

第8题:

单选题某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下: (1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元; (2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。 (3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证; (4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元); (5)将110台A型小轿车移送给外省的独立核算销售机构用于销售; (6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆; (7)将1辆A型号的小轿车无偿赠送给某希望小学; (8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。 (9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票; (10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元; (关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%) 要求:按下列顺序回答问题,每问均为共计金额: 计算A型小汽车的销项税()万元。A271.24

B273.36

C198.59

D189.56

正确答案: A解析: A型小汽车的销项税=(80+10+110+1)×8×17%=273.36(万元) -

第9题:

单选题某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下: (1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元; (2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。 (3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证; (4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元); (5)将110台A型小轿车移送给外省的独立核算销售机构用于销售; (6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆; (7)将1辆A型号的小轿车无偿赠送给某希望小学; (8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。 (9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票; (10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元; (关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%) 要求:按下列顺序回答问题,每问均为共计金额: 计算进口环节应纳的关税、增值税和消费税合计为()万元。A115.6

B92.34

C91.23

D62.89

正确答案: A解析: 进口环节应纳的税金: 材料关税=(110+20+0.5)×10%=13.05(万元) 进口材料增值税=(110+20.5+13.05)×17%=24.40(万元) 小轿车关税=55×10%=5.50(万元) 小轿车进口增值税=(55+5.50)÷(1-12%)×17%=68.75×17%=11.69(万元) 小轿车进口消费税=(55+5.50)÷(1-12%)×12%=8.25 进口环节应纳关税、增值税和消费税合计=13.05+5.50+24.40+11.69+8.25=62.89(万元) -

第10题:

单选题某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下:(1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元;(2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。(3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证;(4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元);(5)将110台A型小轿车移送给外省的独立核算销售机构用于销售;(6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆;(7)将1辆A型号的小轿车无偿赠送给某希望小学;(8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。(9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票;(10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元;(关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%)要求:按下列顺序回答问题,每问均为共计金额:计算本月应纳增值税为()万元。A472.56

B454.81

C456.26

D512.25

正确答案: C解析: 本月应纳的增值税:第一,当期的销项税额:A型小汽车的销项税=273.36(万元)B型小汽车的销项税=402.13(万元)赠送特制越野车,纳税人没计税价格,其他纳税人的价格为35万元/辆,故越野车的销项税=35×4×17%=23.8(万元)货车对外投资,视同销售;故销售货车和农用汽车的销项税=[(32+3)×3.4+71.18]×17%=32.33(万元)所以当期的销项税额合计=273.36+402.13+23.8+32.33=731.62第二,当期可以抵扣的进项税额2013年8月1日起,纳税人购进自用的应征消费税的小汽车、摩托车和游艇的进项税额可以抵扣,所以进口的小汽车和材料的进项税均可以抵扣=24.40+11.69=36.09(万元)当期可以抵扣进项税额合计=36.09+253.73=289.82本月应纳增值税=731.62-289.82=441.8=454.81(万元) -

第11题:

问答题甲汽车制造厂为增值税一般纳税人,适用增值税税率16%,2018年12月份发生如下业务: (1)采用分期收款方式销售A型小轿车15辆,每辆不含税售价为20万元,小轿车已经全部发出,按照书面合同的约定,当月应收不含税价款150万元,已全部收讫。 (2)因以前月份采用分期收款方式销售A型小轿车,书面合同约定应于12月份收取不含税款项共计80万元,但12月份实际仅收到68万元。 (3)在厂庆活动中销售B型小轿车20辆,每辆不含税售价为15万元,同时给予3%的商业折扣,销售时折扣额和销售额在同一张发票的金额栏内分别注明。 (4)将新研制的C型小轿车3辆奖励给研发人员,C型小轿车每辆成本8万元(无同类产品市场销售价格)。 (5)当月接受乙公司的汽车设计服务,取得增值税专用发票注明不含税设计服务费20万元。 (6)当月购进生产用钢材,取得增值税专用发票注明价款为150万元,采购钢材时支付运费,取得一般纳税人开具的增值税专用发票,注明不含税运输费用为20万元。 (7)当月因管理不善损失一批上月购进、已经抵扣进项税额的钢材,账面成本100万元(含运费成本4万元)。 已知:甲汽车制造厂生产的小轿车适用的消费税税率为9%,成本利润率为8%。上述业务中涉及的增值税专用发票均从一般纳税人处取得,并在当月通过认证。 要求: 根据上述资料,计算甲汽车制造厂2018年12月份的增值税应纳税额。(计算结果保留到小数点后两位)正确答案:

(1)采取分期收款方式销售货物,增值税纳税义务发生时间为书面合同约定的收款日期的当天,无书面合同或者书面合同没有约定收款日期的,为货物发出的当天。根据第一项业务确认的销项税额为:150×16%=24(万元)。

(2)根据第二项业务确认的销项税额为:80×16%=12.8(万元)。

(3)纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上的金额栏分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。即第三项业务应确认的销项税额=15×20×(1-3%)×16%=46.56(万元)。

(4)将自产的货物用于个人消费,应当视同销售计算缴纳增值税;由于C型小轿车系新研制产品,甲汽车制造厂和市场上并无同类售价,应当以组成计税价格计算销项税额;又由于小轿车为应税消费品,其组成计税价格=成本×(1+成本利润率)÷(1-消费税税率)。所以其增值税销项税额=8×(1+8%)÷(1-9%)×3×16%=4.56(万元)。

根据前4项业务,应计算的甲汽车制造厂2018年12月份销项税额=24+12.8+46.56+4.56=87.92(万元)。

(5)接受营改增一般纳税人提供的应税服务,取得合法扣税凭证,可以依法抵扣进项税额;设计服务适用税率为6%,应计算的进项税额=20×6%=1.2(万元)。

(6)购进货物用于生产应税货物,取得合法扣税凭证,可以依法抵扣进项税额,相应支付的运输费用也可以依法抵扣进项税额。应计算的进项税额=150×16%+20×10%=26(万元)。

(7)非正常损失的购进货物及相关的劳务、服务的进项税额不得从销项税额中抵扣,已经抵扣的,应当转出。应计算的进项税额转出=(100-4)×16%+4×10%=15.76(万元)。

甲汽车制造厂2018年12月份准予抵扣的进项税额=1.2+26-15.76=11.44万元)。

综上,甲汽车制造厂2018年12月份应纳增值税税额=87.92-11.44=76.48(万元)。解析: 暂无解析 -

第12题:

问答题OK啤酒厂(增值税一般纳税人)在某纳税期内发生下列业务:(1)从某粮食经营部门(一般纳税人)购进大麦一批,价值100万元(不含税);(2)购进其他用于应税项目的原料,价值10万元(不含税);(3)购进生产设备一台,价值20万元(不含税);(以上业务均有符合规定的增值税专用发票)(4)向一般纳税人销售啤酒3000吨,每吨单价3200元(不含税),货款已收;(5)向个体户销售啤酒300吨,每吨单价3500元(普通发票);(6)向某新闻发布会赞助啤酒1吨,价值3200元(不含税);(7)分给本厂职I啤酒10吨,价值32000元(不含税);(8)上期未抵扣的进项税金为8000元。要求:根据上述材料,计算该啤酒厂应纳增值税额,并说明理由。正确答案:解析: -

第13题:

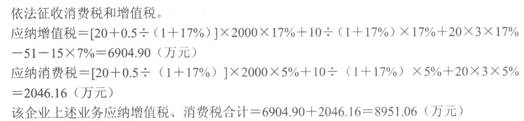

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06

正确答案:D

用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待

-

第14题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业收取预收货款业务,正确的账务处理为( )。

A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第15题:

某汽车制造企业为增值税一般纳税人,2019年9月份和10月份的生产经营情况如下:

(1)9月购进汽车座椅一批,取得增值税专用发票,注明金额280万元;支付运费10万元(不含税),取得增值税专用发票。

(2)9月销售发动机10台给某小规模纳税人,取得含税收入28.08万元;出口发动机80台,取得销售额200万元(退税率10%)。

【解析】业务(1)和业务(2):

销项税额=28.08÷(1+13%)×13%=3.23(万元)

进项税额=280×13%+10×9%=37.3(万元)

不得免征和抵扣税额=200×(13%-10%)=6(万元)

应纳税额=3.23-(37.3-6)=-28.07(万元)

免抵退税额=200×10%=20(万元)

应退的增值税为20万元。

留抵税额=28.07-20=8.07(万元)。

(3)10月进口汽车配件一批,关税完税价格为144万元,从海关运往企业所在地支付小规模纳税人运输费7万元,取得税务机关代开的专用发票。

已知:该企业进口汽车配件的关税税率为10%。

【解析】业务(3):

进口汽车配件应缴纳的关税=144×10%=14.4(万元)

进口汽车配件应缴纳的增值税=(144+14.4)×13%=20.59(万元)

进口环节应缴纳的税金=14.4+20.59=34.99(万元)

运费进项税额=7×3%=0.21(万元)。

(4)10月购进钢材,取得增值税专用发票,注明金额300万元,增值税39万元,另支付购货运费12万元(不含税),取得增值税专用发票,当月将30%用于修建职工食堂。

【解析】业务(4):

购进钢材可抵扣的进项税额=(39+12×9%)×(1-30%)=28.06(万元)。

(5)10月将一幢闲置办公楼转让给某商贸公司,取得转让收入1700万元(该闲置办公楼于2015年6月取得,其购置原价1300万元),该企业选择适用简易计税方法计税。

【解析】业务(5):

一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

应纳增值税=(1700-1300)÷(1+5%)×5%=19.05(万元)。

(6)10月1日将A型小轿车130辆赊销给境内某汽车销售公司,约定10月15日付款,15日汽车制造厂开具增值税专用发票,注明货物金额2340万元,增值税税额304.2万元,销售公司实际30日才将货款和延期付款的违约金8万元支付给企业。

【解析】业务(6):销售A型小轿车的销项税额=304.2+8÷(1+13%)×13%=305.12(万元)。

(7)10月以成本价销售A型小轿车10辆(总成本80万元)给本企业有突出贡献的业务人员。

(8)10月企业新设计生产B型小轿车2辆,每辆成本价12万元,将其赠送给某汽车俱乐部,市场上无B型小轿车销售价格。

已知:小轿车的成本利润率为8%,消费税税率为12%。

【解析】

业务(7):A型小轿车的销项税额=10×304.2÷130=23.4(万元)

业务(8):B型小轿车的销项税额=12×2×(1+8%)/(1-12%)×13%=3.83(万元)。

要求:根据以上资料,回答下列问题:

企业10月份销项税额为( )万元。A.332.35

B.305.12

C.328.52

D.321.71答案:A解析:业务(6):A型小轿车的销项税额=304.2+8÷(1+13%)×13%=305.12(万元)

业务(7):A型小轿车的销项税额=10×304.2÷130=23.4(万元)

业务(8):B型小轿车的销项税额=12×2×(1+8%)/(1-12%)×13%=3.83(万元)

销项税额=305.12+23.4+3.83=332.35(万元)。 -

第16题:

某机动车制造股份公司为增值税一般纳税人,2019年8月有关业务如下:

(1)内销自产货物包括:销售A型小轿车80辆(消费税税率为5%),不含税单价8万元/辆;销售客货两用车32辆,不含税单价3.4万元/辆;销售卫生通信车取得不含税销售额71.18万元。

(2)将10台A型小轿车奖励给对公司有突出贡献的人员,规定其自用,不得转让或出售:公司自用客货两用车3辆;捐赠给汽车拉力赛4辆特制越野车(消费税税率20%),生产成本23.75万元/辆。

(3)进口5辆小汽车,完税价格共计为75万元(消费税税率为12%,关税税率15%),缴纳进口环节税金后,海关放行;车辆运抵单位,该公司将其中2辆作为行政部办公用车,其余3辆配给公司的3名副总办公使用。

根据上述资料,回答下列问题:

(3)业务(3)涉及的车辆购置税为( )万元。A.9.8

B.5.25

C.8.26

D.7.35答案:A解析:3辆配给副总也是办公使用,车辆的所有权属于公司,公司要交车辆购置税。应纳的车辆购置税=75×(1+15%)÷(1-12%)×10%=9.80(万元)。 -

第17题:

某机动车制造股份公司为增值税一般纳税人,2019年8月有关业务如下:

(1)内销自产货物包括:销售A型小轿车80辆(消费税税率为5%),不含税单价8万元/辆;销售客货两用车32辆,不含税单价3.4万元/辆;销售卫生通信车取得不含税销售额71.18万元。

(2)将10台A型小轿车奖励给对公司有突出贡献的人员,规定其自用,不得转让或出售:公司自用客货两用车3辆;捐赠给汽车拉力赛4辆特制越野车(消费税税率20%),生产成本23.75万元/辆。

(3)进口5辆小汽车,完税价格共计为75万元(消费税税率为12%,关税税率15%),缴纳进口环节税金后,海关放行;车辆运抵单位,该公司将其中2辆作为行政部办公用车,其余3辆配给公司的3名副总办公使用。

根据上述资料,回答下列问题:

(1)业务(1)应纳消费税( )万元。A.16

B.20

C.25

D.32答案:D解析:客货两用车和卫生通信车均不属于消费税的征税范围,不征收消费税。业务(1)应缴纳的消费税=80×8×5%=32(万元)。 -

第18题:

星星商场为增值税一般纳税人。2017年5月份发生如下经济业务:

(1)销售空调取得含税销售收入177840元,通过某运输公司配送所销售的空调,取得了该运输公司开具的货物运输业增值税专用发票,发票上记载的运费金额为3000元。

(2)销售电视机120台,每台含税零售单价为2223元。

(3)购进电冰箱50台,不含税单价800元,货款已付;购进手机100台,不含税单价600元,货款已付。两项业务均已取得增值税专用发票。

(4)销售商场使用过的一辆小汽车,取得不含税收入20000元,已知该汽车于2015年8月购进。

(5)当月该商场销售其他商品含税销售额为163800元。

已知:增值税适用税率为17%;取得的增值税专用发票均通过税务机关认证。

要求:根据上述资料,分析回答下列小题。

星星商场2017年5月应纳增值税为( )。A.85992.1元

B.71070元

C.70890元

D.74470元答案:D解析:当月销项税额为91800元;当月可以抵扣的进项税额=330+17000=17330(元);因此星星商场2017年5月应该缴纳的增值税=当月销项税额-当月进项税额=91800-17330=74470(元)。 -

第19题:

甲汽车制造厂为增值税一般纳税人,2017年12月份发生如下业务:(1)采用分期收款方式销售A型小轿车15辆,每辆不含税售价为20万元,小轿车已经全部发出,按照书面合同的约定,当月应收不含税价款150万元,已全部收讫。(2)因以前月份采用分期收款方式销售A型小轿车,书面合同约定应于12月份收取不含税款项共计80万元,但12月份实际仅收到68万元。(3)在厂庆活动中销售B型小轿车20辆,每辆不含税售价为15万元,同时给予3%的折扣,销售时折扣额和销售额在同一张发票的金额栏内分别注明。(4)将新研制的C型小轿车3辆奖励给研发人员,C型小轿车每辆成本8万元(无同类产品市场销售价格)。(5)当月接受乙公司的汽车设计服务,取得增值税专用发票注明不含税设计服务费20万元。(6)当月购进生产用钢材,取得增值税专用发票注明价款为150万元,采购钢材时支付运费,取得一般纳税人开具的增值税专用发票,注明不含税运输费用为20万元。(7)当月因管理不善损失一批上月购进、已经抵扣进项税额的钢材,账面成本100万元(含运费成本4万元)。已知:甲汽车制造厂生产的小轿车适用的消费税税率为9%,成本利润率为8%。上述业务中涉及的增值税专用发票均从一般纳税人处取得,并在当月通过认证。要求:根据上述资料,计算甲汽车制造厂2017年12月份的增值税应纳税额。(计算结果保留到小数点后两位)

正确答案:甲汽车制造厂2017年12月份应计算的销项税额=(150+80)×17%+15×20×(1-3%)×17%+8 ×(1+8%)÷(1-9%)×3×17%=93.41(万元); -

第20题:

单选题某市电视机厂为增值税一般纳税人,2012年11月销售电视机,向某代理商销售2000台,由于量大,给对方5%折扣,开具增值税专用发票注明单价2000元/台,在备注栏注明了折扣额,向某商场销售100台,不含税售价2200元/台,当月取得进项税专用发票注明的税款为10万元(已认证),当月应纳增值税( )万元。A57.5

B58

C58.34

D61.74

正确答案: B解析: 未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

应纳增值税=2000*2000*17%+100*2200*17%-100000=617400=61.74(万元) -

第21题:

多选题某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下: (1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元; (2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。 (3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证; (4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元); (5)将110台A型小轿车移送给外省的独立核算销售机构用于销售; (6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆; (7)将1辆A型号的小轿车无偿赠送给某希望小学; (8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。 (9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票; (10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元; (关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%) 要求:按下列顺序回答问题,每问均为共计金额: 关于上述业务,下列陈述不正确的是()。A捐赠A型号的小轿车要依法计算销项税

B本年以前月份购进材料因自然灾害造成损失,需要作进项税转出处理

C进口小轿车自用进口环节的增值税可以抵扣内销销项税

D折扣销售,可以按折扣后的销售额作为计税依据计算增值税销项税

E进口小轿车自用进口环节的增值税不可以抵扣内销销项税

正确答案: D,C解析: 选项B,本年以前月份购进材料因自然灾害造成损失,不需要作进项税转出处理;选项E,2013年8月1日起进口小轿车自用进口环节的增值税可以抵扣内销销项税。 -

第22题:

单选题某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下:(1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元;(2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。(3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证;(4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元);(5)将110台A型小轿车移送给外省的独立核算销售机构用于销售;(6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆;(7)将1辆A型号的小轿车无偿赠送给某希望小学;(8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。(9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票;(10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元;(关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%)要求:按下列顺序回答问题,每问均为共计金额:计算国内采购的可以抵扣进项税()万元。A158.26

B253.73

C275.26

D285.56

正确答案: C解析: 国内采购环节可以抵扣进项税:国内采购环节可以抵扣的进项税=170+20×11%+15×17%+1.2×11%+51+15×11%+18×(1-10%)+10=253.73(万元) -

第23题:

单选题某企业为增值税一般纳税人,2011年8月,该企业销售旧设备一台,取得不含税收入60万元,该设备2009年购进时取得了增值税专用发票,注明价款75万元,已抵扣进项税额。该企业销售此设备应纳增值税()万元。A1

B1.2

C2.4

D10.2

正确答案: A解析: 暂无解析 -

第24题:

问答题某冰箱生产企业为增值税的一般纳税人,2008年6月份主要业务如下:(1)销售冰箱500台,每台1000元(不含税):(2)奖励企业职工冰箱10台,每台1170元(含税);(3)购进一批原材料,增值税专用发票注明的价、税分别是40000元、6800元;(4)外购机器1台,单价20万元,取得专用发票;(5j上期未抵扣进项税额:30000元。要求:根据上述资料说明该企业6月份如何缴纳增值税。正确答案:解析: