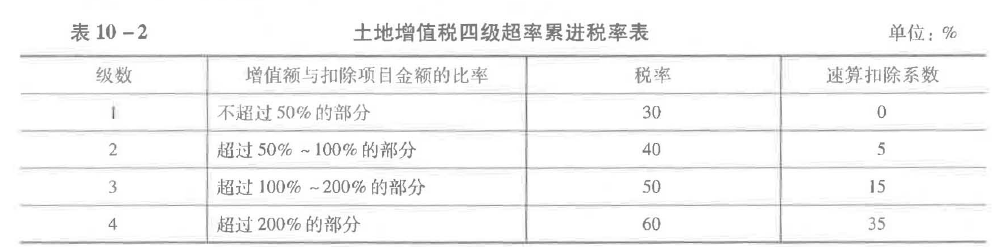

单选题2019年3月某房地产开发公司转让新建普通住宅一幢,取得不含税收入5000万元。转让环节可扣除的税金及附加合计66万元。该公司为取得该住宅的土地使用权支付地价款和有关税费2000万元,房地产开发成本1000万元,利息支出100万元(能够按房地产项目计算分摊并提供金融机构证明)。该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。[2011年真题改编]A 0B 140.25C 223.75D 325.20

题目

0

140.25

223.75

325.20

相似考题

更多“2019年3月某房地产开发公司转让新建普通住宅一幢,取得不含税收入5000万元。转让环节可扣除的税金及附加合计66万元。”相关问题

-

第1题:

某房地产开发公司转让一块已开发的土地,取得收入8000万元,已知取得该块土地支付的土地使用权出让金为2000万元,开发这块地的成本费用为1000万元,支付的与转让土地有关的税金合计为500万元。

要求:计算应纳土地增值税。

正确答案:【答案】(1)转让收收入=8000(万元)

(2)扣除项目=2000+1000+500=3500(万元)

(3)增值额=8000-3500=4500(万元)

(4)增值额与扣除项目的比率=4500÷3500=128.57%

(5)应纳土地增值税=增值额×50%-扣除项目金额×15%=4500×50%-3500×15%=1725(万元)。 -

第2题:

2017年3月某房地产开发公司转让5年前购入的一块土地,取得不含增值税转让收入2800万元,该土地购进价1200万元,取得土地使用权时缴纳相关税费60万元,转让该土地时计算土地增值税前准予扣除的税费为16.8万元。该房地产开发公司转让土地应缴纳土地增值税()万元。

A.373.5

B.450

C.570.08

D.761.6

参考答案:C未开发的土地直接转让不享受加计扣除的优惠。

可扣除项目=1200+60+16.8=1276.8(万元),增值额=2800-1276.8=1523.2(万元)

增值率=1523.2÷1276.8=119.30%,应纳土地增值税税额=1523.2×50%-1276.8×15%=570.08(万元) -

第3题:

某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,与转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为( )万元。

A.180

B.240

C.300

D.360

正确答案:B

增值额=1000-50-200-40-60-(50 200)?20%=600(万元),600?(50 200 40 60 50)=150%,适用50%的税率和15%的速算扣除率。应纳土地增值税=600?50%-400?15%=240(万元)。 -

第4题:

某外资房地产开发企业2015年5月转让一幢新建办公楼取得收入8000万元,已知该单位为取得土地使用权而支付的地价款和有关费用为1000万元,投入的房地产建造成本为3000万元,其利息支出不能取得金融机构合法证明,其转让办公楼相关的税金已经全部付清,已知该企业所在地政府规定的房地产开发费用的计算扣除比例为10%。该单位的转让行为应缴纳土地增值税是( )。(不考虑城建税、教育费附加和地方教育附加)A.600万元 B.681万元 C.720万元 D.710万元

答案:C解析:收入总额=8000(万元)扣除项目金额=1000+3000+8000×5%+(1000+3000)×10%+(1000+3000)×20%=5600(万元)

增值额=8000-5600=2400(万元)增值率= 增值额÷扣除项目金额×100%=2400÷5600×100%=42.86%,适用税率30%。应缴纳的土地增值税=2400×30%=720(万元) -

第5题:

位于市区的某房地产开发公司,2019年1月通过竞拍取得一宗土地使用权,支付不含增值税地价款和相关税费合计5000万元,当年占用60%的土地面积用于开发写字楼。开发期间发生开发成本4000万元;发生利息费用200万元(其中能提供金融机构的贷款证明且能按转让房地产项目计算分摊的利息支出为150万元、其余的50万元为向某大型工业企业借款的利息支出)。10月,房地产开发公司将写字楼全部对外销售,签订销售合同,取得不含税收入20000万元。已知当地政府规定其他房地产开发费用的计算扣除比例为最高限额比例,可以扣除的与转让房地产有关的税金1100万元。则该房地产开发公司在计算应缴纳的土地增值税时,准予扣除项目金额合计数为( )万元。A.6750

B.8600

C.10000

D.12500答案:C解析:可以扣除的取得土地使用权所支付的金额=5000×60%=3000(万元);可以扣除的房地产开发成本=4000(万元);可以扣除的房地产开发费用=150+(3000+4000)×5%=500(万元);可以扣除的与转让房地产有关的税金=1100(万元);加计扣除=(3000+4000)×20%=1400(万元);允许扣除项目金额合计=3000+4000+500+1100+1400=10000(万元)。 -

第6题:

某房地产开发公司转让新建一幢写字楼取得不含增值税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),与转让房地产有关的税金为60万元(不含增值税和印花税)。该公司应缴纳的土地增值税为( )万元。A.180

B.240

C.300

D.360答案:B解析:扣除项目金额=50+200+40+60+(50+200)×20%=400(万元),土地增值额=1000-400=600(万元),增值额与扣除项目之比=600÷400×100%=150%,应纳土地增值税=600×50%-400×15%=240(万元)。 -

第7题:

某市工业企业销售其新建的厂房,取得收入3000万,计算土地增值税时,允许扣除的与转让房地产有关的税金为()万元。(不考虑地方教育附加)

- A、165

- B、166.5

- C、150

- D、156

正确答案:B -

第8题:

某房地产开发公司转让商品楼收入5000万元,计算土地增值额准予扣除项目金额4200万元,则适用税率为()。

- A、30%

- B、40%

- C、50%

- D、60%

正确答案:A -

第9题:

单选题2016年8月某房地产开发公司转让新建普通标准住宅一幢,取得不含税转让收入4000万元,转让环节缴纳税款以及有关费用合计220万元(不合增值税和印花税)。已知该公司为取得土地使用权而支付的地价款和有关费用为1600万元,房地产开发成本为900万元,利息支出210万元(能够按房地产项目计算分摊并提供金融机构证明,但其中有30万元属于超过贷款期限的利息)。另知,该单位所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该单位应缴纳土地增值税()万元。A0

B133.5

C142.5

D292.5

正确答案: B解析: 收入总额=4000(万元),扣除项目金额=1600+900+(210-30)+(1600+900)X5%+220+(1600+900)X20%=3525(万元);增值额=4000-3525=475(万元),增值率=475÷3525X100%=13.48%<20%。纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。 -

第10题:

单选题(母题)位于县城的某房地产开发企业开发一幢写字楼,取得土地使用权支付地价款、契税和手续费共计2000万元,发生房地产开发成本2600万元,其中装修费用600万元;利息支出80万元(能提供金融机构贷款证明且能按转让房地产项目计算分摊);该写字楼竣工验收后,将总建筑面积的1/2对外销售,签订销售合同,取得销售收入4500万元;可以扣除的与转让房地产有关的税金为243万元;剩余的建筑面积对外出租,当年取得租金收入300万元。已知当地省级人民政府规定,房地产开发费用扣除比例为4%。(子题)2018年12月某企业转让一栋六成新的旧仓库,取得不含税转让收入2000万元,可以扣除的与转让房地产有关的税金为13万元。该仓库原造价1000万元,重置成本1500万元。该企业转让仓库应缴纳土地增值税()万元。A114

B296

C406. 55

D476

正确答案: B解析: -

第11题:

问答题假定某房地产开发公司转让商品房一栋,取得收入总额为1000万元(不含税),应扣除的购买土地的金额、开发成本的金额、开发费用的金额、相关税金的金额、其他扣除金额合计为400万元。请计算该房地产开发公司应缴纳的土地增值税。正确答案:解析: -

第12题:

单选题某房地产企业转让一幢新建办公楼取得收入8000万元,该楼建造成本和相关费用4200万元,缴纳与转让办公楼相关税金510.5万元(其中印花税10.5万元)。则该房地产开发企业应缴纳的土地增值税按速算扣除法计算时适用的税率为( )A30%

B40%

C50%

D60%

正确答案: B解析: -

第13题:

某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,准予列支的房地产开发费用为40万元,与转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为( )万元。

A.272.5

B.240

C.300

D.360

正确答案:B本题考核土地增值税的计算。准予扣除项目金额一50+200+(50+200)×20%+40+60=400(万元),增值额=1000-400=600(万元),比例=600÷400=150%,应纳土地增值税=600×50%÷400×15%=240(万元)。

-

第14题:

2008年,某房地产开发公司销售其新建商品房一幢,取得销售收入1.5亿元,已知该公司支付与商品相关的地价款及开发成本合计为5000万元,该公司没有按房地产项目计算分摊银行借款利息,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳有关税金及附加600万元。该公司销售商品房应缴纳的土地增值税为( )万元。

A.2805

B.2885

C.3085

D.3185

正确答案:B

销售收入=15000(万元)

地价款及开发成本=5000(万元)

房地产开发费用=5000×10%=500(万元)

税金及附加=600(万元)

加计扣除费用=5000×20%=1000(万元)

扣除项目合计=5000+500+600+1000=7100(万元)

增值额=15000-7100=7900(万元)

增值额与扣除项目比例=7900÷7100×100%=111.27%<200%,适用土地增值税税率为50%,速算扣除系数为15%土地增值税额=7900×50%-7100×15%=2885(万元)

-

第15题:

2010年8月某房地产开发公司转让新建普通住宅一幢,取得收入5000万元,转让环节缴纳营业税金及附加合计275万元。该公司为取得该住宅地的土地使用权支付地价款和有关税费2000万元,房地产开发成本1000万元,利息支出100万元(能够按房地产项目计算分摊并提供金融机构证明)。该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。

A.0

B.140.25

C.223.75

D.262.50

正确答案:D

[答案]:D

[解析]:

扣除项目金额合计=2000+1000+100+(2000+1000)×5%+(2000+1000)×20%+275=4125(万元),增值额=5000-4125=875(万元),增值率=875/4125=21.21%,适用税率为30%,应纳土地增值税=875×30%=262.5(万元)。

-

第16题:

2018年8月某房地产开发公司转让新建普通住宅一幢,取得不含税收入5000万元,转让环节可扣除的税金及附加合计60万元。该公司为取得该住宅地的土地使用权支付地价款和有关税费2000万元,房地产开发成本1000万元,利息支出100万元(能够按房地产项目计算分摊并提供金融机构证明)。该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。A.0

B.140.25

C.223.75

D.327答案:D解析:(1)确定转让收入5000万元

(2)确定转让房地产的扣除项目金额:

①取得土地使用权所支付的金额为2000万元

②房地产开发成本为1000万元

③房地产开发费用为100+(2000+1000)×5%=250(万元)

④与转让房地产有关的税金为60万元

⑤从事房地产开发的加计扣除为:

(2000+1000)×20%=600(万元)

⑥转让房地产的扣除项目金额为:

扣除项目金额合计=2000+1000+250+60+600=3910(万元)

(3)计算转让房地产的增值额=5000-3910=1090(万元)

(4)计算增值额与扣除项目金额的比率=1090/3910×100%=27.88%,适用税率为30%

(5)应纳土地增值税=1090×30%=327(万元)。 -

第17题:

2018年某企业转让一栋六成新的旧仓库,取得不含税转让收入2000万元,可以扣除的与转让房地产有关的税金为13万元。该仓库原造价1000万元,重置成本1500万元。该企业转让仓库应缴纳土地增值税( )万元。A.114

B.296

C.406.55

D.476答案:C解析:本题关键是计算扣除项目金额,要用重置成本价而不是房屋原价乘以成新度折扣率计算评估价格。所以该企业转让仓库扣除项目合计=1500×60%+13=913(万元),增值额=2000-913=1087(万元),增值率=1087/913×100%=119.06%,适用税率50%,速算扣除系数15%,该企业转让仓库应缴纳土地增值税=1087×50%-913×15%=406.55(万元)。 -

第18题:

某房地产开发公司销售一幢新建商品房,取得不含税销售收入9000万元,

已知该公司支付与商品房相关的土地使用权费用及开发成本合计为3400万元,该公司不能按房地产项目计算分摊银行借款利息,

已知该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,准予扣除的与转让房地产有关的税金为118.8万元。

该公司销售商品房应缴纳土地增值税( )万元。 A.1555.52

A.1555.52

B.1557.54

C.1991.78

D.2212.78答案:B解析:扣除项目金额合计=3400+3400×10%+3400×20%+118.8=4538.8(万元)

增值额=9000-4538.8=4461.2(万元)

增值率=增值额÷扣除项目金额=4461.2÷4538.8×100%=98.29%,

适用税率为40%,速算扣除系数为5%,

应纳土地增值税税额=4461.2×40%-4538.8×5%=1557.54(万元)。 -

第19题:

2009年3月某房地产开发公司转让5年前购入的一块土地,取得转让收入1800万元,该土地购进价1200万元,取得土地使用权时缴纳相关税费40万元,转让该土地时缴纳相关税费35万元。该房地产开发公司转让土地应缴纳土地增值税万元?

正确答案: 未开发的土地直接转让不享受加计扣除的优惠。

可扣除项目=1200+40+35=1275(万元),

增值额=1800-1275=525(万元)

增值率=525÷1275=41.18%,

土地增值税=525×30%=157.5(万元) -

第20题:

某工业企业2014年转让一幢新建办公楼取得收入5000万元,该办公楼建造成本和准予扣除的开发费用共计3700万元,缴纳与转让办公楼相关的税金277.5万元。该企业应缴纳土地增值税()万元。

- A、96.75

- B、97.50

- C、306.75

- D、307.50

正确答案:C -

第21题:

单选题2019年3月某房地产开发公司转让新建普通住宅一幢,取得不含税收入5000万元。转让环节可扣除的税金及附加合计66万元。该公司为取得该住宅的土地使用权支付地价款和有关税费2000万元,房地产开发成本1000万元,利息支出100万元(能够按房地产项目计算分摊并提供金融机构证明)。该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。[2011年真题改编]A0

B140.25

C223.75

D325.20

正确答案: B解析:

土地增值税应纳税额计算公式为:应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数,增值额=收入额-扣除项目金额。该题转让收入为5000万元,转让房地产的扣除项目金额:①取得土地使用权所支付的金额为2000万元;②房地产开发成本为1000万元;③纳税人能够按转让房地产项目计算分摊利息支出,并能提供金融机构的贷款证明的,其允许扣除的房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内,故房地产开发费用=100+(2000+1000)×5%=250(万元);④与转让房地产有关的税金为66万元;⑤从事房地产开发的加计扣除=(2000+1000)×20%=600(万元);则转让房地产的扣除项目金额=2000+1000+250+66+600=3916(万元),增值额=5000-3916=1084(万元),增值额与扣除项目金额的比率=1084÷3916×100%=27.68%,适用税率为30%。应纳土地增值税=1084×30%=325.20(万元)。 -

第22题:

单选题某房地产开发公司转让新建一幢写字楼取得不含增值税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),与转让房地产有关的税金为60万元(不含增值税)。该公司应缴纳的土地增值税为( )万元。A180

B240

C300

D360

正确答案: D解析: -

第23题:

单选题2019年3月某房地产开发公司转让新建普通标准住宅,取得转让收入4000万元,转让环节税款合计220万元,已经全部缴清。已知该公司取得土地使用权而支付的地价款和有关费用为1600万元,投入的房地产开发成本为900万元,利息支出210万元(能够按房地产项目计算分摊并提供金融机构证明,但其中有30万元属于超过贷款期限的利息)。该单位所在地省政府规定的其他房地产开发费用的计算扣除比例为5%。此转让行为应缴纳土地增值税( )万元。A0

B133.5

C142.5

D292.5

正确答案: C解析:

纳税人能够按转让房地产项目计算分摊利息支出,并能提供金融机构的贷款证明的,其允许扣除的房地产开发费用为:利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内(注:利息最高不能超过按商业银行同类同期贷款利率计算的金额)。纳税人不能按转让房地产项目计算分摊利息支出或不能提供金融机构贷款证明的,其允许扣除的房地产开发费用为:(取得土地使用权所支付的金额+房地产开发成本)×10%以内。另外,财政部规定,对从事房地产开发的纳税人允许按取得土地使用权时所支付的金额和房地产开发成本之和,加计20%的扣除。增值额=收入额-扣除项目金额=4000-[220+1600+900+210-30+(1600+900)×5%+(1600+900)×20%]=475(万元);增值率=增值额÷扣除项目金额×100%=475÷3525×100%=13.5%<20%。纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。 -

第24题:

单选题某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,与转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为( )A180万元

B240万元

C300万元

D360万元

正确答案: D解析: 暂无解析