多选题该公司2010年度的营业毛利率为( )。A20%B30%C35%D65%

题目

20%

30%

35%

65%

相似考题

参考答案和解析

营业(销售)毛利率=[(营业收入-营业成本)÷营业收入]×100%=[(4.0-2.6)÷4.0]×100%=35%。

更多“该公司2010年度的营业毛利率为( )。”相关问题

-

第1题:

某公司某年的营业成本为195 119万元,营业收入为223491万元,则该公司的营业毛利率为( )。 A.8.7% B.12.69% C.14.54% D.13.54%

正确答案:B

故该公司的营业毛

-

第2题:

上述交易或事项对利润表的影响,下列说法中正确的有( )。

A.甲公司2010年度应确认的营业收入为410万元

B.甲公司2010年度应确认的营业成本为308万元

C.甲公司2010年度应确认的营业利润为102万元

D.甲公司2010年度应确认的营业外收入为66万元

E.甲公司2010年度应确认的利润总额为168万元

正确答案:ABCDE

2010年度因上述事项应确认的营业收入=100+80+30+200=410(万元),选项A正确;2010年度因上述事项应确认的营业成本=80+50+18+160=308(万元),选项B正确;2010年度因上述事项应确认的营业利润=410-308=102(万元),选项C正确;2010年度因上述事项应确认的营业外收入=300-234=66(万元),选项D正确;2010年度因上述事项应确认的利润总额=102+66=168(万元),选项E正确。 -

第3题:

共用题干

某公司经过化简的2010年度资产负债(单位:千万元)见下表:

根据以上资料,回答下列问题:如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为()次/年。

A:2.5

B:1.5

C:1.36

D:1.24

E:0.8答案:B解析: -

第4题:

共用题干

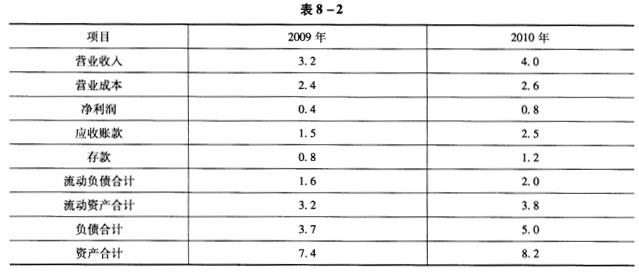

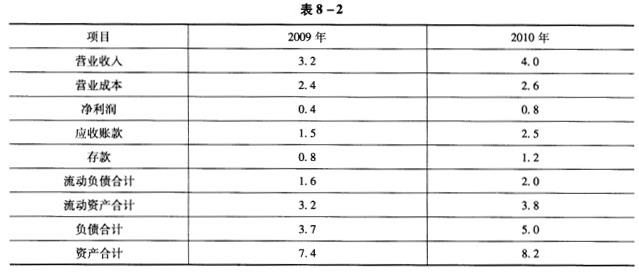

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。 该公司2010年度的营业毛利率为()。

该公司2010年度的营业毛利率为()。

A:20%

B:30%

C:35%

D:65%答案:C解析:营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。 -

第5题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第6题:

某公司2010年度销售收入为143,750元,销售折让等项目占销售收入的25%,销售毛利率为59.8%,销售利润率为17.25%,存货周转率为5.75次,期初存货余额为11500元,期初应收帐款余额为13800元,期末应收帐款余额为9200元,流动比率为2.48次,速动比率为1.84次,流动资产占全部资产总额的31.05%,负债比率为46%。该公司总发行普遍股,年初在外的股份数为57500股,于2010年6月回购了5000股,每股市场价格为11.50元。该公司期初与期末的资产总额相等。要求: (1)计算该公司2010年应收账款周转次数; (2)计算该公司2010年资产收益率; (3)如该公司资产总额中有2万元商誉和1万元专利权,计算有形净值债务比率。

正确答案: (1)赊销收入净额=143750*75%=107812.5

应收账款平均余额=(138000+9200)/2=11500

应收账款周转率=赊销收入净额/应收账款平均余额=107812.5/11500=9.38

(2)销售成本=销售收入*(1-毛利率)=143750*(1-59.8%)=57787.5

净利=销售收入*销售净利率=143750*17.25%=24796.88

由于存货周转率=销售成本/平均存货

所以:5.75=57787.5/(11500+期末存货)/2

期末存货=8600.1

由于流动比率=流动资产/流动负债=2.48

速动资产=(流动资产-存货)/流动负债=1.84

2.48=流动资产/流动负债

1.84=(流动资产-8600.1)/流动负债

流动资产=33325.4

流动负债=13437.66

由于流动资产占资产总额的31.05%

则年末资产总额=33325.4/31.02%=107328.14

资产净利率=净利/平均总资产=24796.88/107328.14=23.1%

(3)负债比率=负债总额/资产总额=0.46

负债总额=0.46*1.7326.89=49370.37

股东权益=107326.89-49370.37=57956.52

有形净值债务比率=负债总额/(股东权益-无形资产净值)=49370.37/(57956.52-(2000+10000))=176.60% -

第7题:

某公司2010年度营业利润300000元,营业外收入是30000元,营业外支出10000元。已知该公司所得税税率为25%,则该公司的净利润为()元。

- A、240000

- B、280000

- C、300000

- D、320000

正确答案:A -

第8题:

单选题某公司2009年营业收入为1050万元,营业毛利率20%,年初存货60万元,年末存货80万元。则该公司本年度的存货周转率为( )。[2011年真题]A10.5次/年

B12次/年

C13次/年

D14次/年

正确答案: A解析:

存货周转率是反映存货流动性和企业销售能力的指标,也有两种表达方式:一种是存货周转次数,另一种是存货周转天数。存货周转次数,表示企业存货在一年内周转了几次,反映当年存货的销售频率。计算公式为:存货周转率(周转次数)=营业成本÷存货平均余额。由题意,营业毛利率=营业毛利额/营业收入×100%=(营业收入-营业成本)÷营业收入×100%=20%。营业成本=840(万元),那么,存货周转率=840÷[(80+60)÷2]=12(次/年)。 -

第9题:

不定项题该公司2016年度的销售毛利率为( )。A20%

B30%

C35%

D65%

正确答案: C解析: -

第10题:

单选题某公司年度销售收入为1000万,销售成本为600万,销售费用为200万,则该公司的毛利率为()。A60%

B40%

C20%

D100%

正确答案: D解析: 暂无解析 -

第11题:

单选题某公司2010年销售收入为2360万元,销售成本为1652万元,销售费用64万,管理费用为297万元,财务费用10万元,投资收益7万元,营业外收支净额-8万元,所得税为33%,该公司2010年的销售毛利率为()A0.3

B0.29

C0.31

D0.03

正确答案: C解析: 暂无解析 -

第12题:

不定项题该公司2016年度的营业毛利率为()A20%

B30%

C35%

D65%

正确答案: C解析: -

第13题:

某公司2010年度营业利润300 000元,营业外收入是30 000元,营业外支出10 000。已知该公司所得税率为25%,,则该公司的净利润为( )元。

A.240 000

B.280 000

C.300 000

D.320 000

正确答案:A

利润总额=营业利润+营业外收入-营业外支出=300 000+30 000-10 000=320 000元。净利润=利润总额-所得税=320 000×(1-25%)=240 000元。

-

第14题:

共用题干

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。 该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从()入手。

该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从()入手。

A:信用条件

B:信用标准

C:风险系数

D:收账政策答案:A,B,D解析:营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。 -

第15题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度的营业毛利率为( )。A.20%

B.30%

C.35%

D.65%答案:C解析:根据公式:营业毛利率=[(营业收入-营业成本)/营业收入]×100%=(4.0-2.6)/4.0×100%=35%。 -

第16题:

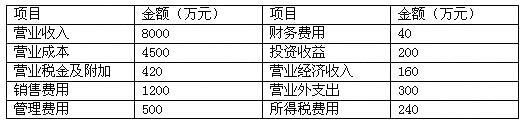

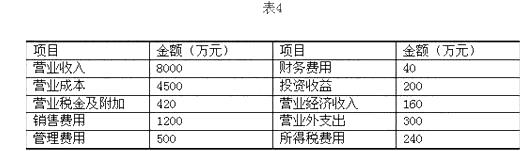

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的净利润为( )万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第17题:

某公司某会计年度的财务数据如下:公司年初总资产为20 000万元,流动资产为7 500万元;年末总资产为22 500万元,流动资产为8 500万元;该年度营业成本为16 000万元;营业毛利率为20%,总资产收益率为50%。根据上述数据,该公司的流动资产周转率为 ( )次。A.1. 88

B.2.4

C.2. 50

D.2.8答案:C解析:该公司的营业收入=营业成本;(1-20%)=20000(万元);再根据流动资产周转率计算公式,可得:流动资产周转率:营业收入/平均流动资产=20 0001[(7 500 +8 500)/2] =2.50(次)。 -

第18题:

某公司年度销售收入为1000万,销售成本为600万,销售费用为200万,则该公司的毛利率为()。

- A、60%

- B、40%

- C、20%

- D、100%

正确答案:B -

第19题:

多选题该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从( )入手。A信用条件

B信用标准

C风险系数

D收账政策

正确答案: A,B,D解析:

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。 -

第20题:

单选题某公司某会计年度的财务数据如下:公司年初总资产为20000万元,流动资产为7500万元,年末总资产为22500万元,流动资产为8500万元,该年度营业成本为16000万元,营业毛利率为20%,总资产收益率为50%。根据上述数据,该公司的流动资产周转率为()次。A1.88

B2.40

C2.50

D2.80

正确答案: C解析: 该公司的营业收入=营业成本÷(1-营业毛利率)=20000(万元),再根据流动资产周转率计算公式,该公司的流动资产周转率为2.40。 -

第21题:

单选题某公司2010年度营业利润300000元,营业外收入是30000元,营业外支出10000元。已知该公司所得税税率为25%,则该公司的净利润为()元。A240000

B280000

C300000

D320000

正确答案: C解析: 本题考查净利润的计算。利润总额=营业利润+营业外收入-营业外支出=300000+30000-10000=320000(元)。净利润=利润总额-所得税=320000×(1-25%)=240000(元)。 -

第22题:

不定项题“资料1”中,能够有效分析乙公司2013年度主营业务收入总体合理性的程序有:A将2013年度财务报表分析计算的毛利率与行业平均毛利率相比较

B将2013年度主营业务收入的变化趋势与行业趋势相比较

C将2013年度各月主营业务收入的实际数与预算数相比较

D将2013年度不同产品的毛利率水平相比较

正确答案: C解析: -

第23题:

问答题A公司2008年度、2009年度和2010年度利润表部分数据如下: 单位:万元 2010年2009年2008年销售收入321683049829248销售成本202811853117463净利润266933853305要求:(1)计算该公司2010年度的销售净利率并作出简要分析;(2)计算该公司2010年度的销售毛利率并作出简要分析。正确答案:解析: