多选题M公司生产A产品的直接人工成本差异是( )万元。A1B-5C-6D-8

题目

多选题

M公司生产A产品的直接人工成本差异是( )万元。

A

1

B

-5

C

-6

D

-8

相似考题

更多“M公司生产A产品的直接人工成本差异是( )万元。”相关问题

-

第1题:

共用题干

M公司用甲材料生产A产品,甲材料标准价格是100元/千克,用量标准为5千克/件;公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件;耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。根据以上资料,回答下列问题:M公司生产A产品所耗用甲材料的直接材料成本差异是()万元。

A:100

B:120

C:150

D:160答案:D解析:标准成本控制法是以预先制定的标准成本为基础,将实际成本与标准成本进行对比,核算和分析成本差异,进而采取措施,对成本进行有效控制的管理方法。

成本差异=实际产量下实际成本-实际产量下标准成本=110*60000-100*5*10000=1600000(元)=160(万元)。

直接人工成本差异=140000-20*1*10000=-60000(元)=-6(万元)。

作业成本法认为,将成本分配到成本对象有三种不同的形式:直接追溯、动因追溯和分摊。作业成本法的一个突出特点就是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式。

期间费用可以分为销售费用、管理费用和财务费用。直接人工费用和直接材料费用属于生产费用。 -

第2题:

下列关于直接人工成本差异叙述正确的是()。A.直接人工成本差异可以分为效率差异和工资率差异

B.直接人工成本差异产生的原因之一是人事部门的工资率标准制定不合理

C.直接人工成本差异产生的原因之一是生产的产品结构不合理

D.直接人工成本差异可能会由采购部门负责

E.直接人工成本差异一般应该负责的部门是生产部门答案:A,B,D,E解析: -

第3题:

下列关于直接人工成本差异叙述正确的是()。A.直接人工成本差异一般应该负责的部门是生产部门

B.直接人工成本差异可以分为效率差异和工资率差异

C.直接人工成本差异可能会由采购部门负责

D.直接人工成本差异产生的原因之一是生产的产品结构不合理答案:A,B,C解析: -

第4题:

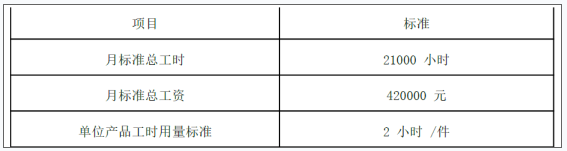

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:

表1

乙产品直接人工标准成本资料

项目

标准

月标准总工时

21000小时

月标准总工资

420000元

单位产品工时用量标准

2小时/件

假定B公司实际生产乙产品10000件,实际好用总工时25000小时,实际应付直接人工工资550000元。

要求:

(1)计算乙产品标准工资率和直接人工标准成本。

(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

答案:解析:

【答案】

(1)乙产品的标准工资率=420000/21000=20(元/小时)

乙产品直接人工标准成本=20210000=400000(元)

(2)乙产品直接人工成本差异=550000-400000=150000(元)

乙产品直接人工工资率差异=(550000/25000-20)25000=50000(元)

乙产品直接人工效率差异=(25000-210000)20=100000(元) -

第5题:

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。答案:解析:( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。 -

第6题:

当发生以下哪项时,生产量适合做间接费用的分摊基础()

- A、几种有差异的产品在生产

- B、直接人工成本低

- C、直接材料成本相对于直接人工成本是大的

- D、只生产一种产品

正确答案:C -

第7题:

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投资A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。 M公司生产A产品所耗用甲材料的直接材料成本差异是( )万元。

- A、100

- B、120

- C、150

- D、160

正确答案:D -

第8题:

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。正确答案: 乙产品直接人工成本差异=550000-40×10000=150000(元)(超支)乙产品直接人工工资率差异=(550000/25000-20)×25000=50000(元)(超支)乙产品直接人工效率差异=(25000-2×10000)×20=100000(元)(超支)。解析: 暂无解析 -

第9题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 甲完工产品应负担的直接人工成本()万元。A14

B23

C20

D11

正确答案: A解析: 直接人工分配率=(8+20)/(20×50+100×10)=1.4%; 甲完工产品应负担的直接人工成本=20×50×1.4%=14(万元)。 -

第10题:

多选题下列各项中有关直接人工成本差异的计算公式表述正确的有()。A直接人工成本差异=直接人工实际成本+直接人工计划成本

B直接人工成本差异=单位产品所耗工时变动影响额+每小时工资成本变动的影响

C直接人工成本差异=单位产品所耗工时变动影响额-每小时工资成本变动的影响

D直接人工成本差异=直接人工实际成本-直接人工计划成本

正确答案: C,D解析: 直接人工实际成本与直接人工计划成本之间的差额构成了直接人工成本差异。形成该差异的原因:一是量差,二是价差。 -

第11题:

问答题设新兴公司3月份在实际生产700件A产品的生产量水平上,实际用直接人工工时7 200小时,实际工资率为每小时8.8元。生产每件A产品的直接人工标准工时为10小时,标准工资率为9元/小时。 要求:计算直接人工成本差异。正确答案:解析: -

第12题:

多选题根据上述资料,下列计算结果中正确的是( )。A甲产品本月应分配直接材料成本495万元

B乙产品本月应分配直接材料成本1750万元

C甲产品本月应分配直接人工成本16.92万元

D乙产品本月应分配直接人工成本53.58万元

正确答案: A,C解析:

直接材料分配率=1796×1.25÷(1.8×550+3.5×1000)=0.5;甲产品应分配直接材料成本=1.8×550×0.5=495(万元);乙产品应分配直接材料成本=3.5×1000×0.5=1750(万元);

本月生产车间直接人工成本=62+8.5=70.5(万元),直接人工分配率=70.5÷(120+380)=0.141;甲产品应分配直接人工成本=0.141×120=16.92(万元);乙产品应分配直接人工成本=0.141×380=53.58(万元)。 -

第13题:

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

M公司生产A产品的直接人工成本差异是( )万元。A.1

B.-5

C.-6

D.-8答案:C解析:140000-10000*20*1=-60000 -

第14题:

下列关于直接人工成本差异叙述正确的是()。A.直接人工成本差异一般应该负责的部门是生产部门

B.直接人工成本差异可以分为效率差异和工资率差异

C.直接人工成本差异可能会由采购部门负责

D.直接人工成本差异产生的原因之一是人事部门的工资率标准制定不合理答案:A,B,C,D解析: -

第15题:

甲公司本月生产产品200件,实际工时360小时,支付工资5760元,每件产品标准工时为2小时,标准工资率为15元/小时,下列计算正确的是( )。A.工资率差异为不利差异360元

B.效率差异为有利差异600元

C.直接人工成本差异为有利差异240元

D.直接人工标准成本为6000元答案:A,B,C,D解析:标准成本法一般均以客观题出现,主要涉及变动成本和固定成本的差异分析和责任归属。本题主要考查变动成本的差异分析。

?选项A:直接人工工资率差异=实际工时×(实际工资率-标准工资率)=360×(5760/360-15)=360(元),选项A正确;

?选项B:直接人工效率差异=(实际工时-标准工时)×标准工资率=(360-200×2)

?选项C:直接人工标准成本=200×2×15=6000(元),选项C正确;

?选项D:直接人工成本差异=5760-6000=360-600=-240(元),选项D正确。 -

第16题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

甲完工产品应负担的直接材料成本为( )万元。

A.50

B.35

C.42

D.30答案:B解析:直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。 -

第17题:

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。答案:解析:1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。 -

第18题:

下列关于直接人工成本差异叙述正确的是()

- A、直接人工成本差异一般应该负责的部门是生产部门

- B、直接人工成本差异可以分为效率差异和工资率差异

- C、直接人工成本差异可能会由采购部门负责

- D、直接人工成本差异产生的原因之一是生产的产品结构不合理

正确答案:A,B,C -

第19题:

问答题N公司所成产的A产品标准工资率为15元/小时,工时标准为1小时/件,假定M公司本月实际生产A产品10000件,实际支付直接工人工资140000元,直接人工成本差异为多少?正确答案:解析: -

第20题:

不定项题M公司生产A产品所耗用甲材料的直接材料成本差异是( )万元。A100

B120

C150

D160

正确答案: B解析: -

第21题:

不定项题M公司生产A产品的直接人工成本差异是( )万元。A1

B-5

C-6

D-8

正确答案: A解析: -

第22题:

单选题当发生以下哪项时,生产量适合做间接费用的分摊基础()A几种有差异的产品在生产

B直接人工成本低

C直接材料成本相对于直接人工成本是大的

D只生产一种产品

正确答案: D解析: 根据生产数量来分摊间接费用通常是不恰当的。成本应该根据成本对象和成本发生之间的因果关系来分摊。间接费用的发生可能与产量水平没有关系。当生产多品种产品时,产量与成本发生可能没有关系。如果间接费用与机器小时有关系,而不同的产品要求不同数量的输入,分摊的结果可能是不逻辑的。但是,如果企业只生产一种产品,这种方法可能是可接受的。 -

第23题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 计算甲完工产品应负担的制造费用()万元。A10

B4

C8

D9

正确答案: B解析: 制造费用分配率=(2+6)/(20×50+100×10)=0.4%; 甲完工产品应负担的制造费用=20×50×0.4%=4(万元)。 -

第24题:

不定项题A甲产品本月应分配直接材料成本 495 万元

B乙产品本月应分配直接材料成本 1 750 万元

C甲产品本月应分配直接人工成本 16.92 万元

D乙产品本月应分配直接人工成本 53.58 万元

正确答案: A解析: