不定项题该公司2016年应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从( )入手。A信用条件B信用标准C风险系数D收账政策

题目

信用条件

信用标准

风险系数

收账政策

相似考题

参考答案和解析

更多“该公司2016年应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从( )入手。”相关问题

-

第1题:

企业_______必定是因为收入增加幅度大于成本增加幅度, 或收入减少幅度小于成本减少 幅度

A.盈利减少

B.盈利增加

C.亏损减少

D.亏损增加

正确答案:BC

-

第2题:

企业盈利增加必定是因为收入增加幅度大于成本增加幅度, 或收入减小幅度小于成本减 少幅度()

此题为判断题(对,错)。

正确答案:√

-

第3题:

如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为( )。

A.2.5

B.1.5

C.1.36

D.1.24

E.0.8

正确答案:B

-

第4题:

共用题干

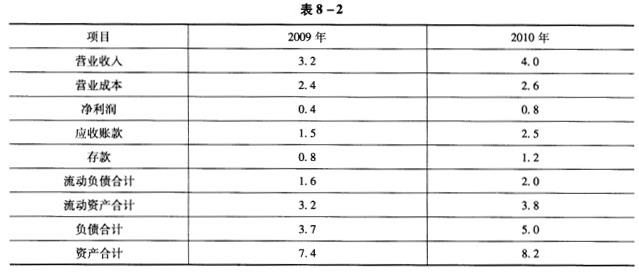

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。 该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从()入手。

该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从()入手。

A:信用条件

B:信用标准

C:风险系数

D:收账政策答案:A,B,D解析:营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。 -

第5题:

如果某公司的营业收入增加10%,那么该公司的息税前利润增加15%。如果某公司的息税前利润增加10%,那么该公司的每股收益增加12%。则该公司的总杠杆为( )。A.2

B.1.2

C.1.5

D.1.8答案:C解析:总杠杆是指营业收入的变化对每股收益的影响,所以,该公司的总杠杆=每股收益变化/营业收入变化=15%/10%=1.5。@## -

第6题:

在生产过程中若收益是递增的,则()

- A、只有不变要素的增加方能引起产量的增加

- B、产量的增加幅度大于可变要素的增加幅度

- C、产量增加的幅度等于可变要素的增加幅度

- D、产量增加的幅度小于可变要素增加的幅度

正确答案:B -

第7题:

若资产增加幅度低于营业收入增长幅度,则会引起资产周转率增大,表明企业的营运能力有所提高。

正确答案:正确 -

第8题:

多选题企业应收账款增加可以归纳为以下几种原因()A企业信用政策发生了变化,希望通过放松信用政策来增加销售收入

B企业销售量增长导致应收账款增加

C收账政策不当或者收账工作执行不力

D应收账款质量不高,存在长期挂账但难于收回的账款,或者客户发生财务困难,暂时难于偿还所欠货款

正确答案: D,C解析: 暂无解析 -

第9题:

单选题在生产过程中若收益是递增的,则()A只有不变要素的增加方能引起产量的增加

B产量的增加幅度大于可变要素的增加幅度

C产量增加的幅度等于可变要素的增加幅度

D产量增加的幅度小于可变要素增加的幅度

正确答案: C解析: 暂无解析 -

第10题:

判断题若资产增加幅度低于营业收入增长幅度,则会引起资产周转率增大,表明企业的营运能力有所提高。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

判断题若资产增加幅度低于营业收入净额增长幅度,则会引起资产周转率增大,表明企业的营运能力有所提高。( )A对

B错

正确答案: 错解析:

因为资产周转率=营业收入/平均资产,所以资产增加幅度低于营业收入净额增长幅度,则会引起资产周转率增大。 -

第12题:

多选题企业某年应收账款周转率大幅度提高可能的原因是()。A计提了大额的坏账准备

B采用了更苛刻的信用政策

C采用了更宽松的信用政策

D产品销售大幅度下降

E产品销售大幅度上升

正确答案: A,D解析: 暂无解析 -

第13题:

企业亏损增加必定是因为收入增加幅度小于成本增加幅度, 或收入减小幅度大于成本减 少幅度()

此题为判断题(对,错)。

正确答案:√

-

第14题:

在临界点上,全额累进税率会出现税收增加幅度超过收入增加幅度的情况。()此题为判断题(对,错)。

正确答案:√

-

第15题:

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为( )。

A.1.12

B.1.21

C.1.32

D.1.5

正确答案:B

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。 -

第16题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度应收账款增加幅度超过营业收入的增加幅度,若调整信用政策,应从( )入手。A.信用条件

B.信用标准

C.风险系数

D.收账政策答案:A,B,D解析:应收账款政策又称信用政策,是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。 -

第17题:

企业在制定信用政策时,要考虑到信用标准降低会导致()。

- A、销售收入减少

- B、坏账损失增加

- C、应收账款持有成本增加

- D、收帐费用增加

- E、折扣成本减少

正确答案:B,C,D -

第18题:

下列选项中,不会导致企业应收账款周转率下降的是()。

- A、客户故意拖延

- B、企业的信用政策过宽

- C、客户财务困难

- D、企业主营业务收入增加

正确答案:D -

第19题:

多选题企业在制定信用政策时,要考虑到信用标准降低会导致()。A销售收入减少

B坏账损失增加

C应收账款持有成本增加

D收帐费用增加

E折扣成本减少

正确答案: D,B解析: 暂无解析 -

第20题:

多选题该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从( )入手。A信用条件

B信用标准

C风险系数

D收账政策

正确答案: A,B,D解析:

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。 -

第21题:

不定项题该公司2016年应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从()入手。A信用条件

B信用标准

C风险系数

D收账政策

正确答案: A,B,D解析: -

第22题:

多选题下列关于应收账款管理的表述,正确的有( )。A应收账款具有增加销售、减少存货的功能

B企业提供商业信用,可以扩大销售、增加利润

C应收账款管理是流动资产管理的一项重要内容

D应收账款管理政策即信用政策,是企业财务政策的重要组成部分

E其基本目标是使提供商业信用、扩大销售所增加的收益大于有关的各项费用

正确答案: E,A解析: 暂无解析 -

第23题:

不定项题如果该公司应收账款周转次数增加,说明公司( )。A应收账款周转天数减少

B长期股权投资收益提高

C应付账款减少

D营业成本减少

正确答案: A解析: -

第24题:

单选题边际消费倾向小于1,意味着当前可支配收入的增加将使意愿的消费支出()。A增加,但幅度小于可支配收入增加的幅度

B有所下降,这是由于收入的增加会增加储蓄

C增加,幅度等于可支配收入的增加幅度

D保持不变,这是由于边际储蓄倾向同样小于1

正确答案: A解析: 暂无解析