不定项题章先生取得稿酬收入应缴纳个人所得税( )元。A8960B11200C12800D16000

题目

8960

11200

12800

16000

相似考题

更多“章先生取得稿酬收入应缴纳个人所得税( )元。”相关问题

-

第1题:

山姆先生取得的稿酬收入应缴纳个人所得税( )元。

山姆先生取得的稿酬收入应缴纳个人所得税( )元。

A.12800

B.8960

C.12600

D.14400答案:B解析:80000×(1-20%)×(1-30%)×20%=8960(元)。 -

第2题:

章先生取得稿酬收入应预缴个人所得税( )元。

章先生取得稿酬收入应预缴个人所得税( )元。

A.8960

B.11200

C.12800

D.16000答案:A解析:章先生稿酬收入应纳个人所得税税额=80000×(1-20%)×20%×(1-30%)=8960(元)。 -

第3题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

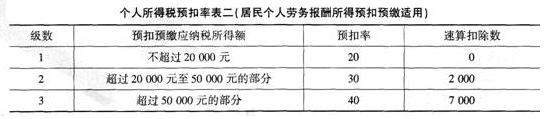

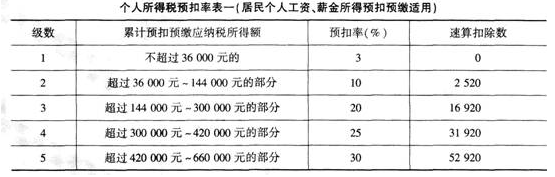

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

关于章先生涉税事务的说法,正确的有( )。A.章先生取得的国债利息收入应缴纳1000元的个人所得税

B.章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C.章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税

D.章先生是自行申报纳税的纳税义务人答案:C,D解析:国债和国家发行的金融债券利息,免纳个人所得税,故选项A错误。保险赔款,免纳个人所得税,故选项B错误。 -

第4题:

山姆先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2019年1月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

山姆先生取得的稿酬收入应缴纳个人所得税( )元。A.12800

B.8960

C.12600

D.14400答案:B解析:80000×(1-20%)×(1-30%)×20%=8960(元)。 -

第5题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

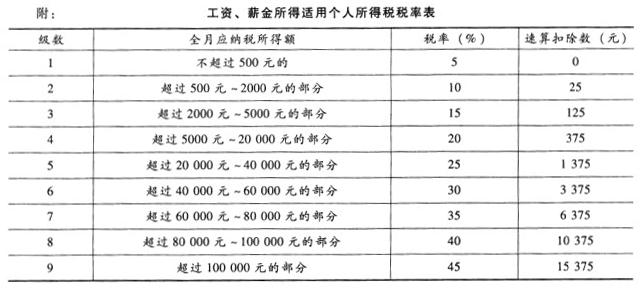

附:工资、薪金所得适用个人所得税税率表

章先生取得稿酬收入应缴纳个人所得税( )元。A.8960

B.11200

C.12800

D.16000答案:A解析: -

第6题:

某作家刘先生于2011年8月取得稿酬收入3 000元,刘先生这项收入应缴纳的个人所得税为()元。A、308

B、440

C、600

D、0答案:A解析:本题考核稿酬所得的个人所得税的计算。应纳个人所得税=(3000-800)×20%×(1-30%)=308(元)。 -

第7题:

不定项题章先生取得稿酬收入应缴纳个人所得税( )A8960

B11200

C12800

D16000

正确答案: B解析: -

第8题:

不定项题李先生取得稿酬收入应缴纳个人所得税( )元。A4480

B5600

C6400

D8000

正确答案: B解析: -

第9题:

单选题章先生取得会计咨询收入应缴纳个人所得税( )元。A6 400

B7 600

C8 000

D9 600

正确答案: B解析: -

第10题:

不定项题章先生取得工资收入应缴纳个人所得税( )元。A395

B245

C545

D745

正确答案: C解析: -

第11题:

单选题作家李先生从2010年3月1日起在某报刊连载一小说,每期取得报社支付的收入300元,共连载110期(其中3月份30期)。9月份将连载的小说结集出版,取得稿酬48600元。下列各项关于李先生取得上述收入缴纳个人所得税的表述中,正确的是( )。A小说连载每期取得的收入应由报社按劳务报酬所得代扣代缴个人所得税60元

B小说连载取得收入应合并为一次,由报社按稿酬所得代扣代缴个人所得税3696元

C3月份取得的小说连载收入应由报社按稿酬所得于当月代扣代缴个人所得税1800元

D出版小说取得的稿酬缴纳个人所得税时允许抵扣其在报刊连载时已缴纳的个人所得税

正确答案: B解析:

小说连载取得收入应合并为一次,由报社按稿酬所得代扣代缴个人所得税=300×110×(1-20%)×20%×(1-30%)=3696(元)。连载后再出版应视为两次稿酬所得,在出版时不允许抵扣连载时已纳个人所得税。 -

第12题:

单选题作家李先生从2010年3月1日起在某报刊连载一小说,每期取得报社支付的收入300元,共连载110期(其中3月份30期)。9月份将连载的小说结集出版,取得稿酬48600元。下列各项关于李先生取得上述收入缴纳个人所得税的表述中,正确的是( )A小说连载每期取得的收入应由报社按劳务报酬所得代扣代缴个人所得税60元

B小说连载取得收入应合并为一次,取报社按稿酬所得代扣代缴人人所得税3696元

C3月份取得的小说连载收入应由报社按稿酬所得于当月代扣缴个人所得税1800元

D出版小说取得的稿酬缴纳个人所得税时允许抵扣其中报刊连载时已缴纳的个人所得税

正确答案: B解析: 同一作品先在报刊上连载,然后再出版,或先出版,再在报刊上连载的,应视为两次稿酬所得征税。

即连载作为一次,出版作为另一次。

同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税。

所以,连载个税=300×110×(1-20%)×20%×(1-30%)=3696(元)。 -

第13题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。关于章先生涉税实务的说法,正确的有( )

A.章先生取得的国债利息收入应缴纳1000元的个人所得税

B.章先生取得的保险赔款属于偶然所得,适用个人所得税20%税率

C.章先生取得的环保方面的奖金,免缴个人所得税

D.章先生的工资收入按纳税年度合并计算个人所得税答案:C,D解析:本题考查个人所得税的计算。选项A错误,国债利息收入免缴个人所得税。选项B错误,保险赔款所得免缴个人所得税。 -

第14题:

共用题干

马先生2006年3月取得以下收入:(1)工资收入2900元;(2)一次性稿酬收入5000元;(3)一次性讲学收入500元;(4)一次性翻译资料收入3000元;(5)到期国债利息收入1285元。根据资料回答下列问题。马先生应就稿酬收入缴纳个人所得税为()。

A:400元

B:1000元

C:560元

D:700元答案:C解析: -

第15题:

共用题干

中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标 王先生取得的稿酬收入应缴纳个人所得税为()元。

王先生取得的稿酬收入应缴纳个人所得税为()元。

A:10080

B:12600

C:14400

D:18000答案:A解析:应纳税所得额=8000-2000=6000(元),对应的税率为20%,速算扣除数为375。王先生取得的工资收入应缴纳个人所得税=(8000-2000)*20%-375=825(元)。

稿酬所得适用比例税率,税率为20%,并接应纳税额减征30%。王先生取得的稿酬收入应缴纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。王先生取得的讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

取得的中奖所得属于偶然所得,每次收入额都为应纳税额,税率20%。王先生取得的中奖所得应缴纳个人所得税=10000*20%=2000(元)。

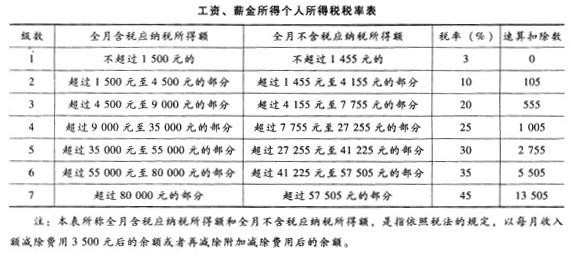

选项A,王先生年所得12万元以上,是个人所得税自行申报纳税的纳税义务人;选项C,书籍加印应与之前的收入合并纳税。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第16题:

共用题干

中国公民王先生2013年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。王先生取得的稿酬收入应缴纳个人所得税为()元。

A:10080

B:12600

C:14400

D:18000答案:A解析:本题考查工资、薪金所得缴纳的个人所得税。工资收入应纳个人所得税=(8000-3500)*10%-105=345(元)。

本题考查个人所得税一稿酬所得。稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%。每次收入在4000元以上的,准予扣除20%的费用。稿酬收入应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

本题考查个人所得税——劳务报酬所得。劳务报酬所得,适用比例税率,税率为20%,每次收入在4000元以上的,准予扣除20%的费用。讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

本题考查个人所得税一偶然所得。偶然所得适用比例税率,税率为20%。中奖所得应缴纳个人所得税10000*20%=2000(元)。

本题考查个人所得税申报。王先生年所得在12万以上,属于自行申报纳税的纳税人。稿酬所得,以每次出版、发表取得的收入为一次计税依据。所以选项AC错误。 -

第17题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

关于章先生涉税实务的说法,正确的有( )。A.章先生取得的国债利息收入应缴纳1000元的个人所得税

B.章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C.章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税

D.章先生是自行申报纳税的纳税义务人答案:C,D解析: -

第18题:

多选题章先生取得稿酬收入应预缴个人所得税( )元。A8960

B11200

C12800

D16000

正确答案: B,C解析:

稿酬所得收入减按70%计算;每次收入4000元以上的,减除费用按收入的20%计算。章先生稿酬收入应纳个人所得税税额=80000×(1-20%)×70%×20%=8960(元)。 -

第19题:

不定项题关于章先生涉税实务的说法,正确的有( )。A章先生取得的国债利息收入免征个人所得税

B章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C章先生从一家非上市公司分得股息20000元,免纳个人所得税

D章先生从一家非上市公司分得股息20000元,应缴纳个人所得税4000元

正确答案: D解析: -

第20题:

不定项题章先生取得稿酬收入应缴纳个人所得税( )元。A8960

B11200

C12800

D16000

正确答案: B解析: -

第21题:

多选题关于章先生涉税事务的说法,正确的有( )。A章先生取得的国债利息收入应缴纳1000元的个人所得税

B章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C章先生取得的国债利息,免纳个人所得税

D章先生是自行申报纳税的纳税义务人

正确答案: C,D解析:

个人所得税的免税税收优惠:国债和国家发行的金融债券利息;按照国家统一规定发给的补贴、津贴;福利费、抚恤金、救济金;保险赔款等。由于章先生同时取得工资薪金、劳务报酬和稿酬所得,属于取得综合所得需要办理汇算清缴纳税人,因此需要自行申报纳税。 -

第22题:

不定项题关于章先生涉税事务的说法,正确的有( )A章先生取得的国债利息收入应缴纳1000元的个人所得税

B章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税

D章先生是自行申报纳税的纳税义务人

正确答案: B解析: -

第23题:

不定项题章先生取得会计咨询收入应缴纳个人所得税( )A6400

B7600

C8000

D9600

正确答案: B解析: -

第24题:

单选题章先生取得稿酬收入应缴纳个人所得税( )元。A8 960

B11 200

C12 800

D16 000

正确答案: A解析: