多选题下列关于各种信用风险组合模型的说法,正确的有()。ACredit Metrics的本质是VaR模型BCredit Metrics只能用于计算交易性资产组合VaRCCredit Risk+模型假设在组合中,每笔贷款只有违约和不违约两种状态DCredit Portfolio View比较适合保守类型的借款人E在计算过程中,Credit Risk+模型假设每一组的平均违约率都是固定不变的

题目

Credit Metrics的本质是VaR模型

Credit Metrics只能用于计算交易性资产组合VaR

Credit Risk+模型假设在组合中,每笔贷款只有违约和不违约两种状态

Credit Portfolio View比较适合保守类型的借款人

在计算过程中,Credit Risk+模型假设每一组的平均违约率都是固定不变的

相似考题

更多“下列关于各种信用风险组合模型的说法,正确的有()。”相关问题

-

第1题:

下列关于金融机构风险压力测试的说法,正确的有( )。

Ⅰ可以对风险计量模型中的每一个变量进行压力测试

Ⅱ可以根据历史上发生的极端事件来生成压力测试的假设前提

Ⅲ压力测试重点关注风险因素的变化对资产组合造成的不利影响

Ⅳ在信用风险领域可以从违约概率人手进行压力测试A、Ⅱ、Ⅲ

B、Ⅲ、Ⅳ

C、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:C解析:Ⅰ项,压力测试主要用于评估资产或投资组合在极端不利的条件下可能遭受的重大损失,并不需要对风险计量模型中的每一个变量进行压力测试。 -

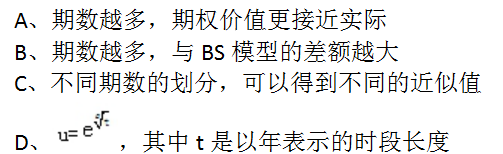

第2题:

下列关于多期二叉树模型的说法中,正确的有( )。

答案:A,C,D解析:期数越多,与BS模型的差额越小,所以选项B不正确。

答案:A,C,D解析:期数越多,与BS模型的差额越小,所以选项B不正确。 -

第3题:

下列关于业绩评估预测的说法,正确的有( )。

A.资本资产定价模型为组合业绩评估者提供了实现其原则的多条途径

B.业绩评估需要考虑组合收益的高低

C.业绩评估需要考虑组合承担的风险大小

D.收益水平越高的组合越是优秀的组合答案:A,B,C解析:。以资本资产定价模型为基础,为组合业绩评估者提供了多条途径,如特雷诺指数、詹淼指数、夏普指数等。业绩评估原则是既要考虑组合收益的高低,也要考虑组合所承担风险的大小。并不是收益水平越高的組合越优秀。 -

第4题:

以下关于信用风险经济资本的说法,正确的有()。

- A、银行资产组合的潜在损失水平越高,信用风险经济资本数额越大

- B、银行选定的置信水平越高,信用风险经济资本数额越大

- C、银行选定的置信水平越低,信用风险经济资本数额越大

- D、银行资产组合的潜在损失水平越低,信用风险经济资本数额越大

正确答案:A,B -

第5题:

在现代信用风险度量方法中,广泛使用信用等级转移分析和贷款集中度限制的是()

- A、信用风险计量模型

- B、信用风险量化模型

- C、信用监控模型

- D、信用风险组合模型

正确答案:D -

第6题:

下列关于信用风险预期损失的说法,正确的有( )

- A、是指信用风险损失分布的数学期望

- B、代表大量贷款或交易组合在整个经济周期内的平均损失

- C、是商业银行没有预计到的损失

- D、代表大量贷款或交易组合过去一段时期的平均损失

- E、预期损失率=预期损失/资产风险敞口

正确答案:A,B,E -

第7题:

下列关于贷款组合信用风险的说法,不正确的有()。

- A、贷款组合内的单笔贷款之间一般没有相关性

- B、贷款组合的总体风险通常小于单笔贷款信用风险的简单加总

- C、风险分散化有助于降低商业银行资产组合的整体风险

- D、贷款资产可以过于集中

- E、商业银行在识别和分析贷款组合信用风险时,应当更多地关注系统性风险因素可能造成的影响

正确答案:A,D -

第8题:

多选题下列关于各种信用风险组合模型的说法,正确的有()。ACredit Metrics的本质是VaR模型

BCredit Metrics只能用于计算交易性资产组合VaR

CCredit Risk+模型假设在组合中,每笔贷款只有违约和不违约两种状态

DCredit Portfolio View比较适合保守类型的借款人

E在计算过程中,Credit Risk+模型假设每一组的平均违约率都是固定不变的

正确答案: C,E解析: B项,Credit Metrics模型的创新之处正是在于解决了计算非交易性资产组合VaR这一难题;D项,Credit Portfolio View比较适合投机类型的借款人,因为该类借款人对宏观经济因素的变化更敏感。 -

第9题:

单选题下列关于各种信用风险组合模型的说法,错误的是( )。ACreditMetrics的本质是VaR模型

BCreditMetrics只能用于计算交易性资产组合VaR

CCreditRisk+模型假设在组合中,每笔贷款只有违约和不违约两种状态

D在计算过程中,CreditRisk+模型假设每一组的平均违约率都是固定不变的

正确答案: C解析: -

第10题:

多选题下列关于贷款组合信用风险的说法,不正确的有( )。A贷款组合内的单笔贷款之间一般没有相关性

B贷款组合的总体风险通常小于单笔贷款信用风险的简单加总

C风险分散化有助于降低商业银行资产组合的整体风险

D贷款资产可以过于集中

E商业银行在识别和分析贷款组合信用风险时,应当更多地关注系统性风险因素可能造成的影响

正确答案: B,E解析: -

第11题:

多选题以下关于信用风险组合模型的说法,正确的有( )。ACredit Metrics本质上是一个VaR模型

BCredit Metrics无法达到同传统期望和传统标准差一样来衡量非交易性资产信用风险的目的

CCredit PortfolioView是CreditMetrics模型的一种补充

DCredit PortfolioView比较适合投机类型的借款人

ECredit Risk+模型是对贷款组合违约率进行分析的

正确答案: A,C,D,E解析: Credit Metrics本质上是一个VaR模型,所以A项正确;Credit Metrics达到了同传统期望和传统标准差一样来衡量非交易性资产信用风险的目的,所以B项错误;

Credit PortfolioView是Credit Metrics模型的一种补充,Credit PortfolioView比较适合投机类型的借款人,所以C、D项正确;

Credit Risk+模型是对贷款组合违约率进行分析的,所以E项正确。 -

第12题:

单选题在现代信用风险度量方法中,以VaR为基础的是()A信用风险量化模型

B信用监控模型

C信用风险计量模型

D信用风险组合模型

正确答案: C解析: 暂无解析 -

第13题:

下列关于信用评分模型的说法,正确的有( )。

Ⅰ是一种向前看的模型Ⅱ对历史数据的要求比较高

Ⅲ建立在对历史数据模拟的基础上Ⅳ可以给出客户信用风险水平的分数A、Ⅱ、Ⅲ

B、Ⅲ、Ⅳ

C、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅳ答案:C解析:Ⅰ项,信用评分模型是建立在对历史数据(而非当前市场数据)模拟的基础上,因此是一种向后看的模型。 -

第14题:

关于业绩评估预测,下列说法正确的有()。A:资本资产定价模型为组合业绩评估者提供了实现其原则的多种途径

B:业绩评估需要考虑组合收益的高低

C:业绩评估需要考虑组合承担的风险大小

D:收益水平越高的组合越是优秀的组合答案:A,B,C解析:由于投资者在投资过程中获得收益的同时还将承担相应的风险,获得较高收益可能是建立在承担较高风险的基础之上,评价组合业绩应本着“既要考虑组合收益的高低,也要考虑组合所承担风险的大小”的基本原则。而资本资产定价模型为组合业绩评估者提供了实现这一基本原则的多种途径。 -

第15题:

Credit Portfolio View模型是目前国际银行业应用比较广泛的信用风险组合模型之一,关于该模型,下列说法正确的有()。A.Credit Metrics模型可以看做是该模型的一个补充

B.计算非违约的转移概率时不使用历史数据

C.它直接将转移概率与宏观因素的关系模型化

D.在违约率计算上不使用历史数据

E.比较适用于投机类型的借款人答案:C,D,E解析:Credit Portfolio View模型直接将转移概率与宏观因素的关系模型化,然后通过不断加入宏观因素冲击来模拟转移概率的变化,得出模型中的一系列参数值。

Credit Portfolio View模型可以看做是Credit Metrics模型的一个补充,因为该模型虽然在违约率计算上不使用历史数据,而是根据现实宏观经济因素通过蒙特卡洛模拟计算出来,但对于那些非违约的转移概率则还需要根据历史数据来计算,只不过将这些基于历史数据的转移概率进行了调整而已。Credit Portfolio View模型比较适用于投机类型的借款人,因为该类借款人对宏观经济因素的变化更敏感。 -

第16题:

在现代信用风险度量方法中,以VaR为基础的是()

- A、信用风险量化模型

- B、信用监控模型

- C、信用风险计量模型

- D、信用风险组合模型

正确答案:C -

第17题:

下列关于CreditMetrics模型的说法,不正确的是()。

- A、CreditMetrics目的是为了计算出在一定的置信水平下,一个信用资产组合在持有期限内可能发生的最大损失

- B、CreditMetrics模型本质上是一个VaR模型

- C、CreditMetrics直接将转移概率与宏观因素的关系模型化,然后通过不断加入宏观因素冲击来模拟转移概率的变化,得出模型中的一系列参数值

- D、CreditMetrics是一种信用风险组合计量模型

正确答案:C -

第18题:

下列关于Credit Metrics模型的说法,不正确的是()。

- A、Credit Metrics模型解决了计算非交易性资产组合VaR的难题

- B、Credit Metrics模型是目前国际上应用比较广泛的信用风险组合模型之一

- C、Credit Metrics模型的目的是计算单一资产在持有期限内可能发生的最大损失

- D、Credit Metrics模型本质上是一个VaR模型

正确答案:C -

第19题:

单选题以下关于CreditMetrics的说法错误的是( )。ACreditMetrics模型是从资产组合的角度来看待信用风险的

BCreditMetrics模型本原理是信用等级变化分析

CCreditMetrics模型是将单一信用工具放人资产组合中衡量其对整个组合风险状况的作用

DCreditMetrics模型组合的违约遵从泊松过程

正确答案: C解析: 本题考查的是CreditMetrics模型知识点,本章中涉及一些模型,考生要掌握这些模型的主要内容以及模型的应用。

CreditMetrics模型本原理是信用等级变化分析,CreditMetrics模型是从资产组合的角度来看待信用风险的,CreditMetries模型是将单一信用工具放入资产组合中衡量其对整个组合风险状况的作用,所以A、B、C正确;

CreditRisk+模型认为组合的违约遵从泊松过程,所以D项错误。 -

第20题:

单选题下列关于Credit Metrics模型的说法,不正确的是( )。ACredit MetriCs模型本质上是一个VaR模型

BCredit Metrics模型的目的是计算单一资产在持有期限内可能发生的最大损失

CCredit Metrics模型解决了计算非交易性资产组合VaR的难题

DCredit Metrics模型是目前国际上应用比较广泛的信用风险组合模型之一

正确答案: C解析: -

第21题:

多选题以下关于信用风险经济资本的说法,正确的有()。A银行资产组合的潜在损失水平越高,信用风险经济资本数额越大

B银行选定的置信水平越高,信用风险经济资本数额越大

C银行选定的置信水平越低,信用风险经济资本数额越大

D银行资产组合的潜在损失水平越低,信用风险经济资本数额越大

正确答案: C,A解析: 暂无解析 -

第22题:

单选题在现代信用风险度量方法中,广泛使用信用等级转移分析和贷款集中度限制的是()A信用风险计量模型

B信用风险量化模型

C信用监控模型

D信用风险组合模型

正确答案: D解析: 暂无解析 -

第23题:

单选题下列关于信用评分模型的说法,正确的有( )。Ⅰ.是一种向前看的模型Ⅱ.对历史数据的要求比较高Ⅲ.建立在对历史数据模拟的基础上Ⅳ.可以给出客户信用风险水平的分数AⅡ、Ⅲ

BⅢ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅳ

正确答案: C解析:

Ⅰ项,信用评分模型是建立在对历史数据(而非当前市场数据)模拟的基础上,因此是一种向后看的模型。 -

第24题:

多选题下列关于信用风险的特点的说法中,正确的有( )。A法律风险是形成信用风险的重要因素

B多样化投资分散风险的管理原则适合于信用风险管理

C信用风险具有明显的非系统性风险特征

D信用风险缺乏量化的数据基础

E组合信用风险的测定具有一定难度

正确答案: B,D解析: