单选题某上市公司2013年度税后净利润4000万元,2013年资本结构和2014年目标资本结构均为:负债资本40%、股权资本60%。2014年度公司拟投资3000万元。如果该公司采取剩余股利政策,那么2013年度可用于分配现金股利的净利润是( )。A 1000万元B 2200万元C 2800万元D 4000万元

题目

单选题

某上市公司2013年度税后净利润4000万元,2013年资本结构和2014年目标资本结构均为:负债资本40%、股权资本60%。2014年度公司拟投资3000万元。如果该公司采取剩余股利政策,那么2013年度可用于分配现金股利的净利润是( )。

A

1000万元

B

2200万元

C

2800万元

D

4000万元

相似考题

参考答案和解析

正确答案:

D

解析:

更多“某上市公司2013年度税后净利润4000万元,2013年资本结构和2014年目标资本结构均为:负债资本40%、股权资本6”相关问题

-

第1题:

共用题干

某股份公司20×6年的税后净利润为1500万元,确定的目标资本结构为:负债资本60%,股东权益资本40%。如果20×7年该公司有较好的投资项目,需要投资800万元,该公司采用剩余股利政策。要求:根据上述资料,从备选答案中选出下列问题的正确答案。按照目标资本结构该公司需要筹集的股东权益资本为()。

A:800万元

B:700万元

C:400万元

D:320万元答案:D解析: -

第2题:

某公司本年度税后净利为4000万元,预计下年度有一个需要2000万元的投资机会,目标资本结构为:负债资本占40%,股东权益资本占60%。在不考虑其他因素的情况下,根据剩余股利政策,公司本年度可以分配的现金股利是( )A.1200万元

B.2400万元

C.2800万元

D.4000万元答案:C解析:考察股份制企业利润分配

4000-2000×60%=2800(元) -

第3题:

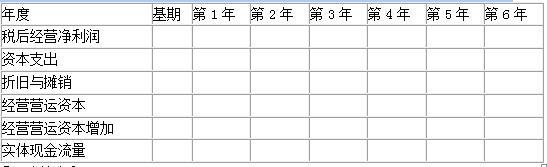

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。 答案:解析:

答案:解析:

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第4题:

某上市公司2020年度税后净利润为4000万元,2020年资本结构和2021年目标资本结构均为:负债资本40%、股权资本60%,2021年度公司拟投资3000万元。如果该公司采取剩余股利政策,那么2020年度可用于分配现金股利的净利润是( )万元。A.1000

B.2200

C.2800

D.4000答案:B解析:可用于分配现金股利的净利润=4000-3000×60%=2200(万元) -

第5题:

资本结构中的“资本”指()。

- A、营运资本(流动资产—流动负债)

- B、股权资本

- C、资本性支出

- D、运用资本(长期负债与股权资本)

正确答案:D -

第6题:

净资产收益率=()

- A、净利润/净资产

- B、净利润/股权资本

- C、利润总额/股权资本

- D、税后利润/所有者权益

- E、[总资产报酬率+负债/股权资本×(总资产报酬率-负债利率)]×(1-所得税率)

正确答案:A,B,D,E -

第7题:

单选题某公司采取剩余股利分配政策对2013年股利进行分配。2013年税后净利润为l000万元,2014年投资计划所需资金600万元,公司的目标资本结构为自有资本占60070,借入资本占40%,则该公司2013年应向投资者分红( )万元。A360

B420

C580

D640

正确答案: C解析: -

第8题:

单选题某企业2018年税后净利润为2000万元,2019年的投资计划所需资金为2400万元,企业的目标资本结构为自有资本占60%,借人资本占40%。按照剩余股利政策的要求,该企业当年向投资者分配的利润为( )万元。A560

B960

C1200

D1440

正确答案: A解析: -

第9题:

问答题甲公司是一家从事生物制药的上市公司,2012年12月31日的股票价格为每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量法评估每股股权价值,相关资料如下: (1)2012年每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变。 (2)公司当前的资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构并已作出公告,目标资本结构为50%,资本结构高于50%不分配股利,多余现金首先用于归还借款,企业采用剩余股利政策分配股利,未来不打算增发或回购股票。 (3)净负债的税前资本成本为6%,未来保持不变,财务费用按期初净负债计算。 (4)股权资本成本2013年为l2%,2014年及以后年度为10%。 (5)公司适用的企业所得税税率为25%。计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量。正确答案: 2012年每股净负债=30×60%=18(元)

2012年每股股东权益=30-18=12(元)

2013年每股实体现金流量=每股税后经营净利润-每股净经营资产增加=6-0=6(元)

按照目标资本结构,2013年每股净负债=30×50%=15(元)

2013年每股股东权益=30-15=15(元)

每股债务现金流量=每股税后利息-每股净负债的增加=18×6%×(1-25%)-(15-18)=3.81(元)

每股股权现金流量=6-3.81=2.19(元)解析: 暂无解析 -

第10题:

单选题EVA的含义是()A税后营业总收入减去资本负债

B税后营业净利润减去资本负债

C税后营业总收入减去资本总成本

D税后营业净利润减去资本总成本

正确答案: A解析: EVA的含义是税后营业净利润减去资本总成本。 -

第11题:

单选题某上市公司2018年度税后净利润2000万元,2019年度公司拟投资某项目,投资总额为3000万元,假设2019年目标资本结构为:负债资本50%、股权资本50%。若该公司采取剩余股利政策,那么2018年度可用于分配现金股利的净利润是:A500万元

B1000万元

C2000万元

D3000万元

正确答案: D解析: -

第12题:

单选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后净利润120万元;所得税税率为25%,净负债的税后必要报酬率为8%。股权必要报酬率为10%,基于资本市场净负债的税后资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为( )。A20万元

B30万元

C10万元

D40万元

正确答案: B解析:

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本=(120+90)-2000×(9%×50%+8%×50%)=40(万元)。

【提示】①这里用的不是该企业的必要报酬率,而是基于市场的资本成本,因为经济增加值是从市场角度出发的,所以使用的加权平均资本成本的计算也是基于市场资本成本的,同时这也是经济增加值和剩余收益的一个区别,剩余收益用的是投资人要求的必要报酬率;②计算经济增加值时,用到的是税后经营净利润,但是这里告诉的是净利润,所以要计算税后经营净利润,即税后经营净利润=净利润+税后利息费用。 -

第13题:

某上市公司2013年度税后净利润4000万元,2013年资本结构和2014年目标资本结构均为:负债资本40%、股权资本60%,2014年度公司拟投资3000万元。如果该公司采取剩余股利政策,那么2013年度可用于分配现金股利的净利润是:A:1000万元

B:2200万元

C:2800万元

D:4000万元答案:B解析: -

第14题:

甲公司2012年12月31日的股价是每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量模型评估每股股权价值。有关资料如下:

(1)2012年年末每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变;

(2)当前资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构,并已作出公告,目标资本结构为50%,未来长期保持目标资本结构;

(3)净负债的税前资本成本为6%,未来保持不变,利息费用以期初净负债余额为基础计算;

(4)股权资本成本2013年为12%,2014年及其以后年度为10%;

(5)公司适用的所得税税率为25%。

<1>、计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量;

<2>、计算2014年每股实体现金流量、每股债务现金流量、每股股权现金流量;

<3>、计算2012年12月31日每股股权价值,判断公司股价被高估还是被低估。答案:解析:2013年每股实体现金流量=6(元)(1分)

2012年年末每股净负债=30×60%=18(元)

目标资本结构下每股净负债=30×50%=15(元)

2013年每股净负债减少额=18-15=3(元)

2013年每股债务现金流量

=18×6%×(1-25%)+3=3.81(元)(1分)

2013年每股股权现金流量

=6-3.81=2.19(元)(1分)

【思路点拨】每股实体现金流量=每股税后经营净利润-每股净经营资产增加,本题中,每股净经营资产未来保持不变,因此,每股净经营资产增加=0,即每股实体现金流量=每股税后经营净利润。

【考点“股权现金流量模型”】

2014年每股实体现金流量=6(元)(1分)

每股债务现金流量=15×6%×(1-25%)

=0.675(元)(1分)

每股股权现金流量=6-0.675=5.325(元)(1分)

【思路点拨】由于每股净经营资产保持不变,从2014年开始资本结构也保持不变,所以,从2014年开始每股净负债保持不变(一直为15元),净负债增加=0,每股债务现金流量=每股税后利息费用。

【考点“股权现金流量模型”】

每股股权价值=2.19/(1+12%)+(5.325/10%)/(1+12%)=49.5(元)(1分)

每股市价60元大于每股股权价值49.5元,因此该公司股价被高估了。(1分)

【思路点拨】由于从2014年开始,每股实体现金流量不变,每股债务现金流量也不变,所以,每股股权现金流量不变,即2014年及以后年度的每股股权现金流量在2014年初的现值=5.325/10%;进一步折现到2012年12月31日时,需要注意:由于2013年的折现率为12%,所以,应该除以(1+12%)。

【考点“股权现金流量模型”】 -

第15题:

共用题干

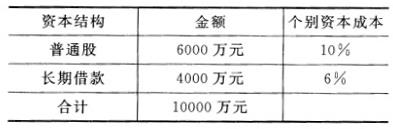

宇通股份有限公司是一家2012年注册成立的股份有限公司,公司的资本结构如下:

2012年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下:

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2012年度销售收入25000万元,实现税后净利润2000万元。公司2013年的投资计划所需资金为2400万元。公司2013年度的销售净利率为()。

A:4%

B:6%

C:8%

D:9%答案:C解析:公司的加权平均资本成本=(6000*10%+4000*6%)/10000=8.4%。

两方案的投资回收期均为2年,甲方案净现值是120万元大于乙方案的净现值85万元;当贴现率为10%时,甲方案净现值是8万元,大于零,说明甲方案的内含报酬率大于10%。

本题考查剩余股利政策的应用。该公司2007年投资所需要的自由资本数额=2400*6000/10000=1440(万元);按照剩余股利政策要求,该公司向股东分红的数额=2000-1440=560(万元)。

销售净利率=(净利润/销售收入)*100%=2000/25000*100%=8%。 -

第16题:

资本结构中的“资本”是指()。

- A、营运资本(流动资产一流动负债)

- B、运用资本(长期负债与股权资本)

- C、长期债务资本

- D、股权资本

正确答案:B -

第17题:

某公司2011年拟投资2000万元引进一条生产线以扩大生产能力,该公司目标资本结构为:股权资本占60%,债务资本占40%,该公司2010年税后利润为1000万元,采用固定股利政策,该年度应分配的股利为300万元。要求:计算2011年度该公司为引进生产线需要从外部筹集股权资本的数额。

正确答案: 2010年公司留存利润=1000-300=700(万元)

2011年股权资本需要量=2000×60%=1200(万元)

2011年外部筹集股权资本的数额=1200-700=500(万元) -

第18题:

EVA的含义是()

- A、税后营业总收入减去资本负债

- B、税后营业净利润减去资本负债

- C、税后营业总收入减去资本总成本

- D、税后营业净利润减去资本总成本

正确答案:D -

第19题:

单选题某公司2012年提取了公积金后的税后净利润为800万元,2013年投资计划所需资金为700万元,公司的目标资本结构为自有资本占70%,借人资本占30%,按照目标资本结构的要求,公司投资方案所需的自有资本数额为()万元。A210

B240

C490

D560

正确答案: C解析: 本题考查剩余股利政策的应用。投资机会所需资金为700万元,公司的目标资本结构为自有资本占70%,所以该公司2013年投资所需要的自有资本数额=700×70%=490(万元)。 -

第20题:

单选题某公司采用剩余股利分配政策对2013年的股利进行分配。2013年的税后净利润为1000万元,2014年的投资计划所需资金600万元;公司的目标资本结构为自有资本占60%,借入资本40%。该公司2013年应向投资者分红()万元。A360

B420

C580

D640

正确答案: A解析: -

第21题:

单选题新华公司的平均投资资本为4000万元,其中净负债1600万元,权益资本2400万元;税后经营净利润600万元,税后利息费用100万元;净负债成本(税后)6%,权益成本10%,则剩余权益收益为( )元。A300

B4

C260

D264

正确答案: B解析: 剩余权益收益=净收益-权益投资应计成本=600-100-2400×10%=260(万元)

或者:加权平均资本成本=6%×1600/4000+10%×2400/4000=8.4%

剩余经营收益=600-4000×8.4%=264(万元)

剩余净金融支出=100-1600×6%=4(万元)

剩余权益收益=剩余经营收益-剩余净金融支出=264-4=260(万元) -

第22题:

单选题某上市公司2013年度税后净利润4000万元,2013年资本结构和2014年目标资本结构均为:负债资本40%、股权资本60%,2014年度公司拟投资3000万元。如果该公司采取剩余股利政策,那么2013年度可用于分配现金股利的净利润是()。A1000万元

B2200万元

C2800万元

D4000万元

正确答案: C解析: -

第23题:

单选题某公司采用剩余股利政策,目标资本结构为股权资本占55%、债务资本占45%。2016年公司实现税后净利润2000万元,2017年预计新增投资额3000万元。则则该公司2016年度应发放的股利总额( )。A350万元

B450万元

C500万元

D530万元

正确答案: A解析: -

第24题:

单选题某上市公司2013年度税后净利润4 000万元,2013年资本结构和2014年目标资本结构均为:负债资本40%、股权资本60%。2014年度公司拟投资3 000万元。如果该公司采取剩余股利政策,那么2013年度可用于分配现金股利的净利润是: ( )A1 000万元

B2 200万元

C2 800万元

D4 000万元

正确答案: A解析: