多选题某企业本年末产权比率为0.8,流动资产占总资产的40%,负债合计48000万元,流动负债为16000万元。则下列说法正确的有()。A年末的所有者权益总额为60000万元B年末的流动资产为43200万元C年末的流动比率为2.7D年末的资产负债率为44.44%

题目

多选题

某企业本年末产权比率为0.8,流动资产占总资产的40%,负债合计48000万元,流动负债为16000万元。则下列说法正确的有()。

A

年末的所有者权益总额为60000万元

B

年末的流动资产为43200万元

C

年末的流动比率为2.7

D

年末的资产负债率为44.44%

相似考题

参考答案和解析

正确答案:

A,B

解析:

暂无解析

更多“某企业本年末产权比率为0.8,流动资产占总资产的40%,负债合计48000万元,流动负债为16000万元。则下列说法正确”相关问题

-

第1题:

某企业总资产为2000万元,其中流动资产500万元,存货100万元,负债200万元,流动负债50万元,则其流动比率为( )。A.10.0

B.4.5

C.2.5

D.0.1答案:A解析:本题考查的是银行对贷款项目的管理。流动比率=流动资产/流动负债=500/50=10。 -

第2题:

某公司2010年末的流动负债为300万元,流动资产为700万元,2009年末的流动资产为610万元,流动负债为220万元,则下列说法不正确的是( )。A、2009年的营运资本配置比率为64%

B、2010年流动负债“穿透”流动资产的“缓冲垫”增厚了

C、2010年流动负债“穿透”流动资产的能力增强了

D、2010年末长期资产比长期资本多400万元答案:D解析:2009年的营运资本配置比率=(610-220)/610=64%,所以选项A的说法正确;由于2010年营运资本增加了,因此,流动负债“穿透”流动资产的“缓冲垫”增厚了,所以选项B的说法正确;由于流动负债的增长速度高于流动资产,所以,流动负债“穿透”流动资产的能力增强了,所以选项C的说法正确;长期资本-长期资产=700-300=400(万元),即2010年末长期资本比长期资产多400万元,所以选项D的说法不正确。

【考点“营运资本”】 -

第3题:

某企业2017年12月31目的财务报表显示,流动资产合计1800万元,非流动资产合计200万元,流动负债合计380万元,长期负债合计250万元。则该企业的产权比率为( )。A.21.11%

B.45.99%

C.68.5%

D.80%答案:B解析:本题考查长期偿债能力分析。产权比率=负债总额÷所有者权益总额×100%=(380+250)÷(1800+200-380-250)×100%=45.99%。 -

第4题:

某企业2013年末流动比率为2,年末流动负债为8000元,年末流动资产占总资产的比例为40%,年初与年末资产总额相同,其中无形资产4000元,年末资产负债率为50%。则该企业年末负债与所有者权益比率和负债与有形净资产比率分别应为( )。A.100%,80%

B.200%,80%

C.100%,125%

D.200%,125%答案:C解析:由公式:流动比率=流动资产/流动负债,可得:流动资产=流动负债×流动比率=8000×2=16000(元),又已知流动资产占总资产的比例为40%,故总资产=流动资产/40%=16000/40%=40000(元)。由公式:资产负债率=负债/总资产,可得:负债=总资产×资产负债率=40000×50%=20000(元),所有者权益=总资产一负债=40000—20000=20000(元),有形净资产=所有者权益一无形资产一递延资产=20000-4000—0=16000(元)。因此,负债与所有者权益比率=负债/所有者权益=20000/20000×100%=100%,负债与有形净资产比率=负债/有形净资产=20000/16000×100%=125%。 -

第5题:

已知某企业年末流动资产合计800万元,非流动资产合计1200万元,流动负债合计400万元,非流动负债合计400万元,则该企业年末流动比率为()。A.2

B.0. 4

C.0.5

D.2.5答案:A解析:考点:偿债能力分析。流动比率=流动资产/流动负债=800/400=2。 -

第6题:

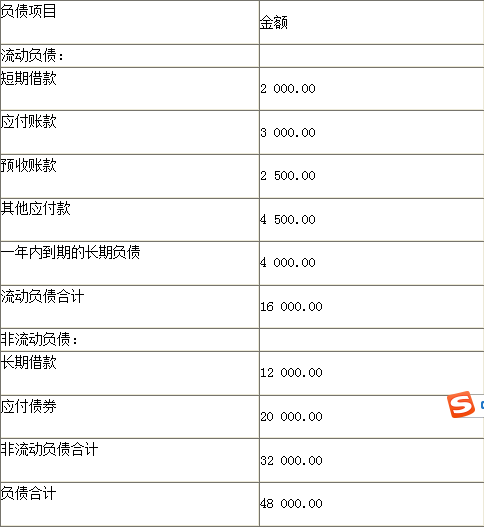

天宇公司2012年年末产权比率为0.8,流动资产占总资产的40%,当年发生了利息费用1 600万元,全部费用化,净利润为15 000万元,所得税税率是25%,年初资产总额为102 000万元。该企业2012年年末资产负债表中的负债项目如下所示(单位:万元):

根据上述资料,回答下列问题。

<2>、天宇公司的流动比率是( )。A.2.0

B.2.5

C.2.7

D.3.0答案:C解析:流动资产占总资产的比率=流动资产/总资产×100%=40%,所以,流动资产=总资产×40%=(48 000+60 000)×40%=43 200(万元),流动比率=流动资产/流动负债=43 200/16 000=2.7。 -

第7题:

某农业企业2006年末的流动资产总额为800万元(其中存货350万元),流动负债总额为450万元,则该企业的速动比率为()。

- A、0.8

- B、1

- C、1.29

- D、1.78

正确答案:B -

第8题:

某企业2011年末产权比率为0.8,流动资产占总资产的40%,该企业年末资产负债表的负债项目中有流动负债16000万元,非流动负债32000万元。 要求计算下列指标: 1.所有者权益总额 2.流动资产与流动比率 3.资产负债率

正确答案: (1)产权比率=负债总额/所有者权益总额=(16000+32000)/所有者权益总额=0.8

所有者权益总额=60000万元

(2)总资产=负债+所有者权益=16000+32000+60000=108000万元

流动资产=108000*40%=43200万元

流动比率=流动资产/流动负债=43200/16000=2.7

(3)资产负债率=负债总额/资产总额=(16000+32000)/108000=44.44% -

第9题:

单选题某施工企业年末流动资产合计数为66000万元,流动负债为32000万元,该企业流动比率为( )。A0.08

B1.09

C1.92

D2.06

正确答案: C解析: -

第10题:

单选题已知某企业年末流动资产合计为800万元,非流动资产总计为1200万元,流动负债合计为400万元,非流动负债合计为400万元,则该企业年末流动比率为( )。A2

B0.4

C0.5

D2.5

正确答案: C解析: 考点: 偿债能力分析 -

第11题:

单选题已知某企业年末流动资产合计为800万元,非流动资产合计为1200万元,流动负债合计为400万元,非流动负债合计为400万元,则该企业年来流动比率为( )。A0.4

B2

C0.5

D2.5

正确答案: B解析: 流动比率=流动资产÷流动负债=800+400=2。 -

第12题:

单选题某施工企业年末流动资产合计数为66000万元,流动负债数为32000万元,该企业流动比率为()。A0.08

B2.06

C1.9

D1.92

正确答案: C解析: 流动比率一流动资产/流动负债 =66000/32000=2.06 -

第13题:

某企业2018 年末的资产总额为5000 万元,其中流动资产为2000 万元;负债总额为3000

万元,其中流动负债为1000 万元。则该企业2018 年末的流动比率是( )A.0.5

B.2

C.2.5

D.5答案:B解析:流动比率=2000÷1000=2 -

第14题:

某农业企业2017年末的流动资产总额为800万元(其中存货350万元),流动负债总额为450万元,则该企业的速动比率为( )。A.0.8

B.1

C.1.29

D.1.78答案:B解析:本题考查短期偿债能力分析。速动比率=速动资产/流动负债×100%=(流动资产-存货-待摊费用)/流动负债×100%=(800-350)/450x100%=1。 -

第15题:

天宇公司2012年年末产权比率为0.8,流动资产占总资产的40%,当年发生了利息费用1 600万元,全部费用化,净利润为15 000万元,所得税税率是25%,年初资产总额为102 000万元。该企业2012年年末资产负债表中的负债项目如下所示(单位:万元):

根据上述资料,回答下列问题。

<4>、天宇公司总资产报酬率是( )。A、14.44%

B、10%

C、15.56%

D、14.29%答案:D解析:总资产报酬率=净利润/平均资产总额=15 000/[(108 000+102 000)/2]=14.29%。 -

第16题:

已知某企业年末流动资产合计为800万元,非流动资产合计为1200万元,流动负债合计为400万元,非流动负债合计为400万元,则该企业年末流动比率为()。A.0.4

B.2

C.0.5

D.2.5答案:B解析:流动比率=流动资产÷流动负债=800÷400=2。 -

第17题:

已知某企业年末流动资产合计1000万元,非流动资产合计1200万元,流动负债合计500万元,非流动负债合计400万元,则该企业年末流动比率为( )。A.2

B.3

C.0.67

D.2.5答案:A解析:本题考查偿债能力分析。流动比率=流动资产/流动负债=1000/500=2。 -

第18题:

某企业2015年12月31日的财务报表显示,流动资产合计1800万元,非流动资产合计200万元,流动负债合计380万元,长期负债合计250万元。则该企业的产权比率为( )。A.21.11%

B.45.99%

C.68.5%

D.80%答案:B解析:本题考查长期偿债能力分析。产权比率=负债总额÷所有者权益总额×100%=(380+250)÷(1800+200-380-250)×100%=45.99%。 -

第19题:

已知某企业年末流动资产合计为800万元,非流动资产合计为1200万元,流动负债合计为400万元,非流动负债合计为400万元,则该企业年来流动比率为( )。

- A、0.4

- B、2

- C、0.5

- D、2.5

正确答案:B -

第20题:

某企业本年末产权比率为0.8,流动资产占总资产的40%,负债合计48000万元,流动负债为16000万元。则下列说法正确的有()。

- A、年末的所有者权益总额为60000万元

- B、年末的流动资产为43200万元

- C、年末的流动比率为2.7

- D、年末的资产负债率为44.44%

正确答案:A,B,C,D -

第21题:

问答题某企业2011年末产权比率为0.8,流动资产占总资产的40%,该企业年末资产负债表的负债项目中有流动负债16000万元,非流动负债32000万元。 要求计算下列指标: 1.所有者权益总额 2.流动资产与流动比率 3.资产负债率正确答案: (1)产权比率=负债总额/所有者权益总额=(16000+32000)/所有者权益总额=0.8

所有者权益总额=60000万元

(2)总资产=负债+所有者权益=16000+32000+60000=108000万元

流动资产=108000*40%=43200万元

流动比率=流动资产/流动负债=43200/16000=2.7

(3)资产负债率=负债总额/资产总额=(16000+32000)/108000=44.44%解析: 暂无解析 -

第22题:

多选题某企业本年末产权比率为0.8,流动资产占总资产的40%,负债合计48000万元,流动负债为16000万元。则下列说法正确的有()。A年末的所有者权益总额为60000万元

B年末的流动资产为43200万元

C年末的流动比率为2.7

D年末的资产负债率为44.44%

正确答案: A,C解析: 暂无解析 -

第23题:

单选题已知某企业年末流动资产合计为800万元,非流动资产合计为1200万元,流动负债合计为400万元,非流动负债合计为400万元,则该企业年末流动比率为( )。A0.4

B0.5

C2

D2.5

正确答案: A解析: -

第24题:

单选题某企业流动资产年末合计数为52万元。其中存货年末数为31万元,流动负债年末数为16万元,则该企业速动比率为()A0.516

B0.760

C1.313

D1.938

正确答案: B解析: 速动比率是指企业的速动资产与流动负债之间的比率关系,反映企业对短期债务偿付能力的指标。本题中速动资产=流动资产-存货=52-31=21(万元),则速动比率=速动资产/流动负债=21/16≈1.313。