判断题财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业应当以实际收到的借款金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算相关借款费用。A 对B 错

题目

对

错

相似考题

更多“财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业应当以实际收到的借款金额作为借款的入账价值”相关问题

-

第1题:

贷款额度是指()。A:借款人每月需要偿还的金额

B:银行批准借款人的额度

C:贷款抵押物的评估价值

D:银行向借款人提供的以货币计量的贷款数额答案:D解析:贷款额度是指银行向借款人提供的以货币计量的贷款数额。 -

第2题:

A公司是一家生产和销售高效照明产品的企业。

(1)根据国家有关部门要求,A公司代国家进口LED半导体材料,按国家有关规定将产品按照进口价格的80%出售给政府指定的生产照明产品的企业,进销差价由财政补贴。2×17年1月,进口LED半导体材料100吨,价格为1200万元/吨,全部材料收到并入库。2×17年2月,将进口LED半导体材料全部销售给其他企业取得货款收入96000万元。2×17年末,该企业收到国家财政支付的进销差价补偿款24000万元。

(2)A公司作为一家生产和销售高效照明产品的企业,其参与了国家组织的高效照明产品推广的招标会,并以8000万元的价格中标,其中财政补贴资金为5000万元,将高效照明产品销售给终端用户的价格为3000万元,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2×17年度,A公司按照合同要求全部将高效照明产品发出,取得终端用户货款及获得财政资金共计8000万元,该批高效照明产品的成本为6000万元。

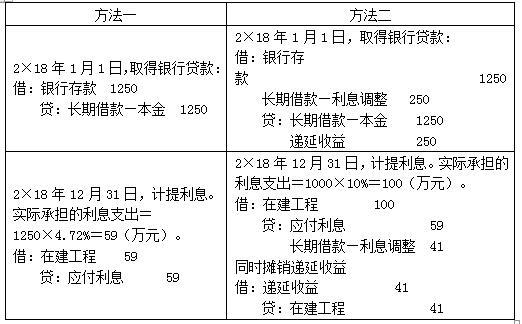

(3)2×18年1月1日A公司向银行贷款1250万元,期限5年,按年计息,每年年末付息,到期一次还本并支付最后一期利息。由于该笔贷款资金将被用于国家扶植的高效照明产业,符合财政贴息条件,所以贷款利率显著低于A公司取得同类贷款的市场利率。假设A公司取得同类贷款的市场利率为10%。A公司与银行签订的上述贷款合同约定的年利率为4.72%,A公司按年向银行支付贷款利息。财政按年向银行拨付贴息。贴息后实际支付的年利率为4.72%,贷款前两年利息费用满足资本化条件,计入相关在建工程的成本。假定借款的公允价值为1000万元。

(4)2×18年1月1日A公司向银行贷款1000万元,期限3年,按年计息,每年年末付息,到期一次还本。该笔贷款资金将被用于国家扶植高效照明产业,符合财政贴息条件。A公司与银行签订的贷款合同约定的年利率为8%。以付息凭证向财政申请贴息资金,财政贴息年利率为4%,财政部门按年与A公司结算贴息资金。A公司取得该贷款用于建造生产车间,且2×18年属于资本化期间。

<1> 、根据资料(1),说明A公司取得的进销差价补偿是否属于政府补助,并编制A公司2×17年进口、销售半导体材料的会计分录。

<2> 、根据资料(2),说明A公司取得财政补贴资金应如何处理,并编制A公司2×17年销售高效照明产品的会计分录。

<3> 、根据资料(3),分别采用两种方法编制A公司2×18年的相关会计分录。方法一,以实际收到的金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算借款费用;方法二,以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益,递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。

<4> 、根据资料(4),编制A公司与银行贷款贴息相关的会计分录。答案:解析:1. A公司取得的进销差价补偿款不属于政府补助。

借:库存商品 (100×1200)120000

贷:银行存款 120000

借:银行存款 (120000×80%)96000

应收账款 (120000×20%)24000

贷:主营业务收入 120000

借:主营业务成本 120000

贷:库存商品 120000

借:银行存款 24000

贷:应收账款 24000

2. A公司虽然取得财政补贴资金,但最终受益人是从A公司购买高效照明产品的大宗用户和城乡居民,相当于政府以中标协议供货价格从A公司购买了高效照明产品,再以中标协议供货价格减去财政补贴资金后的价格将产品销售给终端用户。

实际操作时,政府并没有直接从事高效照明产品的购销,但以补贴资金的形式通过A公司的销售行为实现了政府推广使用高效照明产品的目标,实际上政府是购买了A公司的商品。对A公司而言,仍按照中标协议供货价格销售了产品,高效照明产品的销售收入由两部分构成:一是终端用户支付的购买价款;二是财政补贴资金。所以,这样的交易是互惠的,具有商业实质,并与A公司销售商品的日常经营活动密切相关,A公司收到的财政补贴资金5000万元应当按照收入准则的规定确认为产品销售收入。

A公司2×17年销售高效照明产品的会计处理:

借:银行存款 8000

贷:主营业务收入 8000

借:主营业务成本 6000

贷:库存商品 6000

3.

4.财政将贴息资金拨付给受益企业,企业先按照同类贷款实际市场利率向银行支付利息,财政部门定期与企业结算贴息。在这种方式下,由于企业先按同类贷款市场利率向银行支付利息,所以实际收到的借款金额通常就是借款的公允价值,企业应当将对应的贴息冲减相关借款费用。

①2×18年7月1日取得银行贷款1000万元:

借:银行存款 1000

贷:长期借款—本金 1000

②2×18年年末按年计提利息:

应向银行支付的利息金额=1000×8%=80(元)

实际承担的利息支出=1000×4%=40(元)

借:在建工程 80

贷:应付利息 80

借:其他应收款 40

贷:在建工程 40 -

第3题:

下列属于财政贴息的方式的有( )。A.将贴息资金直接拨付给受益企业

B.将贴息资金直接拨付给贷款银行

C.将贴息资金直接转换为现金

D.降低贷款利率

E.增加贴息的种类答案:A,B解析:本题考查涉农财政相关理论。财政贴息主要有两种方式:(1)财政将贴息资金直接拨付给受益企业;(2)财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款,受益企业按照实际发生的利率计算和确认利息费用。 -

第4题:

财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业可以以借款的公允价值作为借款的入账价值并按照直线法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益。递延收益在借款存续期内采用直线法摊销,冲减相关借款费用。

正确答案:错误 -

第5题:

财政将财政贴息资金拨付给贷款银行的情况,由贷款银行以政策性优惠利率向企业提供贷款,受益企业按照优惠利率向贷款银行支付利息,下列会计处理中正确的有()。

- A、以实际收到的金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算借款费用

- B、以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益,递延收益在借款存续期间内采用实际利率法摊销,冲减相关借款费用

- C、将财政贴息资金计入营业外收入

- D、将财政贴息资金计入其他收益

正确答案:A,B -

第6题:

国家助学贷款是财政贴息的商业贷款。按规定,国家助学贷款的利息,由()。

- A、财政部门贴息50%,借款学校主管部门负担50%

- B、财政部门贴息50%,借款学生负担50%

- C、财政部门贴息50%,借款学生学校负担50%

- D、财政部门贴息50%,贷款银行负担50%

正确答案:B -

第7题:

贷款银行同意借款人提前还贷的,贷款利率应按()执行。

- A、借款实际天数对应的利率

- B、优惠利率

- C、合同载明利率

- D、贷款银行与借款人重新协商的利率

正确答案:C -

第8题:

多选题下列关于委托贷款的表述,错误的有()。A银行作为受托人收取手续费

B委托贷款的风险由银行承担

C由银行确定贷款金额、期限、利率

D借款人由委托人指定

E委托贷款的资金提供方必须是银行

正确答案: B,A解析: -

第9题:

多选题关于委托贷款的表述,错误的有()。A借款人由委托人指定

B委托贷款的风险由银行承担

C银行确定贷款金额、期限、利率

D银行作为受托人收取手续费

E委托贷款的资金提供方必须是银行

正确答案: A,C解析: 委托贷款是指政府部门、企事业单位及个人等委托人提供资金,由银行(受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。委托贷款的风险由委托人承担,银行(受托人)只收取手续费,不承担贷款风险,不代垫资金。 -

第10题:

单选题贷款额度是指( )。A借款人每月需要偿还的金额

B银行批准借款人的额度

C贷款抵押物的评估价值

D银行向借款人提供的以货币计量的贷款数额

正确答案: B解析: 贷款额度是指银行向借款人提供的以货币计量的贷款数额。 -

第11题:

判断题财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业可以以借款的公允价值作为借款的入账价值并按照直线法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益。递延收益在借款存续期内采用直线法摊销,冲减相关借款费用。A对

B错

正确答案: 对解析: 财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益。递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。 -

第12题:

判断题财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业应当以实际收到的借款金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算相关借款费用。A对

B错

正确答案: 对解析: 财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业可以选择下列方法之一进行会计处理:(1)以实际收到的借款金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算相关借款费用;(2)以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益。递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。 -

第13题:

在银行借款的种类中,用以满足企业生产经营的资金需要的借款为()。A:政策性银行贷款

B:商业银行贷款

C:其他金融机构贷款

D:基本建设贷款答案:B解析:根据不同标准,可以对银行借款进行不同的分类。按提供贷款的机构划分,可分为:①政策性银行贷款,是指执行国家政策性贷款业务的银行向企业发放的贷款,通常为长期贷款;②商业银行贷款,是指由各商业银行向工商企业提供的贷款,用以满足企业生产经营的资金需要,包括短期贷款和长期贷款;③其他金融机构贷款,是指从保险公司、信托投资公司等非银行金融机构取得的各种贷款。基本建设贷款是指企业因从事新建、改建、扩建等基本建设项目需要资金而向银行申请借人的款项。 -

第14题:

下列关于企业取得财政贴息的会计处理表述正确的有( )。A.财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向受益企业提供贷款,如果以实际收到的贷款金额入账,应该按照政策性优惠利率计算借款费用

B.财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向受益企业提供贷款的,如果以借款的公允价值作为借款的入账价值,递延收益在贷款的存续期间内采用直线法摊销,冲减相关借款费用

C.财政将贴息资金直接拨付给受益企业的,企业先按照同类贷款市场利率向银行支付利息,财政部门定期与企业结算贴息

D.财政将贴息资金直接拨付给受益企业的,应当将对应的财政贴息冲减相关借款费用答案:A,C,D解析:选项B不正确,如果以借款的公允价值作为借款的入账价值,实际收到的金额与借款公允价值之间的差额确认为递延收益,递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。

本题考查:财政将贴息资金拨付给贷款银行、财政将贴息资金直接拨付给受益企业 -

第15题:

下列关于企业取得财政贴息的会计处理,表述正确的有( )。A.财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向受益企业提供贷款,如果以实际收到的贷款金额入账,应该按照政策性优惠利率计算借款费用

B.财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向受益企业提供贷款的,如果以借款的公允价值作为借款的入账价值,递延收益在贷款的存续期间内采用实际利率法摊销,冲减相关借款费用

C.财政将贴息资金直接拨付给受益企业的,以实际收到的贷款金额入账的,应该按照合同利率计算借款费用

D.财政将贴息资金直接拨付给受益企业的,确定的递延收益按照直线法摊销,并计入当期损益

E.财政将贴息资金直接拨付给受益企业的,应按照与资产相关的政府补助进行会计处理答案:A,B,C解析:选项DE,财政将贴息资金直接拨付给受益企业,企业先按照同类贷款市场利率向银行支付利息,财政部门定期与企业结算利息。在这种方式下,由于企业先按同类贷款市场利率向银行支付利息,所以实际收到的借款金额通常就是借款的公允价值,企业应当将对应的贴息冲减相关借款费用。 -

第16题:

以贷款的公允价值作为贷款的入账价值并按照实际利率法计算借款费用,实际收到的金额与贷款入账价值之间的差额确认为递延收益。

正确答案:正确 -

第17题:

财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业应当以实际收到的借款金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算相关借款费用。

正确答案:错误 -

第18题:

下列关于贷款支付的说法正确的是:()

- A、贷款人受托支付是指银行按付款总额将贷款发放至借款人账户的同时,凭借款人的支付委托,将款项划付至符合借款合同约定用途的借款人交易对象账户

- B、借款人选择受托支付,可以在使用贷款时以书面形式向银行提出提款申请,明确提用的贷款金额、贷款用途并承诺将根据合同约定提供贷款资金使用说明,银行审核同意后,将贷款资金划转至借款人账户

- C、借款人选择自主支付,贷款发放前必须提供贷款用途证明

- D、借款人选择自主支付,贷款发放后,借款人可不受金额限制,将贷款支付给符合合同约定的交易对象

正确答案:A -

第19题:

关于委托贷款的表述,错误的有()。

- A、借款人由委托人指定

- B、委托贷款的风险由银行承担

- C、银行确定贷款金额、期限、利率

- D、银行作为受托人收取手续费

- E、委托贷款的资金提供方必须是银行

正确答案:B,C,E -

第20题:

单选题对于企业取得的财政贴息,下列说法中不正确的是()。A应当区分财政将贴息资金拨付给贷款银行和财政将贴息资金直接拨付给受益企业两种情况,分别进行会计处理

B财政将贴息资金拨付给贷款银行的,企业可以选择以实际收到的贷款金额作为贷款的入账价值,也可以选择以贷款的公允价值作为贷款的入账价值

C财政将贴息资金直接拨付给受益企业的,企业可以选择以实际收到的贷款金额作为贷款的入账价值,也可以选择以贷款的公允价值作为贷款的入账价值

D财政将贴息资金直接拨付给受益企业的,企业只能选择以实际收到的贷款金额作为贷款的入账价值

正确答案: A解析: 暂无解析 -

第21题:

单选题关于商业银行的贷款业务,下列说法正确的是( )。A可以向公司董事的亲属发放条件优于其他借款人同类贷款条件的担保贷款

B可以以稍高于中央银行规定的同类贷款基准利率提供贷款

C可以吸收客户资金不入账,直接用于发放贷款

D可以向银行其他业务客户中不符合贷款条件的企业发放贷款

正确答案: B解析: -

第22题:

判断题以贷款的公允价值作为贷款的入账价值并按照实际利率法计算借款费用,实际收到的金额与贷款入账价值之间的差额确认为递延收益。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

多选题财政将财政贴息资金拨付给贷款银行的情况,由贷款银行以政策性优惠利率向企业提供贷款,受益企业按照优惠利率向贷款银行支付利息,下列会计处理中正确的有( )。A以实际收到的金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算借款费用

B以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益,递延收益在借款存续期间内采用实际利率法摊销,冲减相关借款费用

C将财政贴息资金计入营业外收入

D将财政贴息资金计入其他收益

正确答案: C,B解析:

AB两项,在财政贴息资金拨付给贷款银行的情况下,由贷款银行以政策性优惠利率向企业提供贷款,这种方式下,受益企业按照优惠利率向贷款银行支付利息,没有直接从政府取得利息补助,企业可以选择下列方法之一进行会计处理:一是以实际收到的金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算借款费用;二是以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益,递延收益在借款存续期间内采用实际利率法摊销,冲减相关借款费用。 -

第24题:

单选题贷款银行同意借款人提前还贷的,贷款利率应按()执行。A借款实际天数对应的利率

B优惠利率

C合同载明利率

D贷款银行与借款人重新协商的利率

正确答案: D解析: 暂无解析