单选题某企业当期“主营业务收入”科目贷方发生额为4500万元,借方记录有销售退回150万元,销售折让150万元,其他业务收入300万元,其他业务成本180万元,则该企业利润表“营业收入”项目应填列的金额是( )万元。A 3120B 4500C 255D 960

题目

3120

4500

255

960

相似考题

更多“某企业当期“主营业务收入”科目贷方发生额为4500万元,借方记录有销售退回150万元,销售折让150万元,其他业务收入3”相关问题

-

第1题:

请教:2011年初级会计职称《初级会计实务》全真模拟试卷(6)第1大题第16小题如何解答?【题目描述】

第 16 题某企业2009年主营业务收入科目贷方发生额是2000万元,借方发生额为50万元,发生现金折扣50万元,其他业务收入科目贷方发生额100万元,其他业务成本科目借方发生额为80万元,那么企业利润表中“营业收入”项目填列的金额为( )万元。

正确答案:B

答案分析:

本题考核利润表营业收入项目的填列。营业收入=主营业务收入的净额+其他业务收入的净额=2000—50+100=2050(万元)

-

第2题:

某企业2008年度“主营业务收入”账户贷方发生额为500万元,“主营业务成本”账户借方发生额为240万元,“营业税金及附加”账户借方发生额为50万元,“管理费用”账户借方发生额为40万元,“销售费用”账户借方发生额为15万元,“投资收益”账户贷方发生额为20万元,“营业外支出”账户借方发生额为2万元。如果不考虑其他因素的影响,该企业本期实现的营业利润金额为( )万元。

A.135

B.155

C.173

D.175

正确答案:D

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失十公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失),本题中,营业利润=500-240-50-40-15+20=175(万元)。 -

第3题:

下列各项中,影响利润表“营业收入”项目金额的有( )。

A.“主营业务收入”科目贷方发生额

B.“主营业务收入”科目借方发生额

C.计入“主营业务收入”科目借方的销售折让和销售退回

D.“其他业务收入”科目贷方发生额

正确答案:ACD

利润表“营业收人”项目应反映企业经营业务所确认的收入总额,但应扣除当期发生的应冲减当期收入的销售退回和销售折让。“主营业务收入”科目的借方发生额,不仅包括当期发生的应冲减当期收入的销售退回和销售折让,还包括结转至“本年利润”科目的数额,而结转至本年利润的数额在填列利润表时不应从收入总额中扣减。其他业务收入也应包括在利润表“营业收入”项目中。

-

第4题:

所有者权益类账户贷方余额210万元,借方发生额300万元,本期贷方发生额240万元,那么期末余额为( )。

A.借方150万元

B.借方270万元

C.贷方150万元

D.贷方270万元

参考答案:C

解析:所有者权益类账户贷方记录所有者权益的增加额,借方记录所有者权益的减少额。由于所有者权益的增加额与期初余额之和,通常大于本期减少额,所以期末余额在贷方。计算公式为:所有者权益类账户贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额。故本题所有者权益类账户贷方期末余额=210+240-300=150(万元)。 -

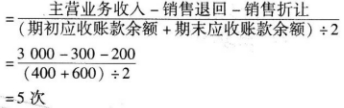

第5题:

某企业本年度主营业务收入为2100万元,销售退回200万元,销售折让100万元,期初应收账款余额为800万元,期末应收账款余额为1000万元,则该企业应收账款周转次数为( )次。A.1

B.2

C.3

D.4答案:B解析:本题考查营运能力分析。应收账款周转次数=主营业务收入净额÷应收账款平均余额=(2100-200-100)/[(1000+800)/2]=2。 -

第6题:

某企业某年末应收账款周转天数为180天,应收账款平均余额为100万元,赊销比率为80%,企业无销售退回、折让和折扣,则企业年末的主营业务收入是()。

- A、160万元

- B、200万元

- C、250万元

- D、1000万元

正确答案:C -

第7题:

单选题某企业当期主营业务收入200万元,主营业务成本130万元,营业税金及附加10万元,其他业务收入30万元,其他业务成本20万元,销售费用10万元,管理费用20万元,财务费用贷方余额2万元,营业外支出5万元,假如不考虑其他因素,则该企业当期的营业利润是( )万元。A60

B38

C42

D37

正确答案: A解析: 暂无解析 -

第8题:

单选题某企业2013年11月主营业务收入贷方发生额为700万元,借方发生额为50万元,主营业务成本为300万元,发生现金折扣50万元,管理费用为60万元,资产减值损失为50万元,公允价值变动损失为25万元,投资收益为15万元。假定不考虑其他因素,该企业当月的营业利润为()万元。A280

B230

C150

D180

正确答案: A解析: 本题考核营业利润的计算。企业营业利润的计算过程是:主营业务收入(700-50)-主营业务成本300-管理费用60-财务费用50-资产减值损失50-公允价值变动损失25+投资收益15=180(万元)。 -

第9题:

单选题某企业某月销售商品100件,每件售价2.5万元,当月发生现金折扣15万元、销售折让25万元。该企业上述业务计入当月主营业务收入的金额为( )万元。A225

B250

C210

D235

正确答案: C解析: -

第10题:

问答题H公司2011 年度有关损益类账户累计发生额如下: 主营业务收入(贷方) 12000万元 其他业务收入(贷方) 1500万元 主营业务成本(借方) 6500万元 其他业务成本(借方) 1000万元 营业税金及附加(借方) 20万元 销售费用(借方) 200万元 管理费用(借方) 1571万元 财务费用(借方) 415万元 资产减值损失(借方) 309万元 投资收益(贷方) 315万元 营业外收入(贷方) 500万元 营业外支出(借方) 197万元 所得税费用(借方) 1103万元 公司年初有禾分配利润2000万元,年末按本年净利润的10%提取法定盈余公积,本年度未向投资者分配现金股利。 要求计算H公司2011年度的下列指标(列示计算过程) 营业收入。正确答案: 营业收入=主营业务收入+其他业务收入= 12000+1500=13500 万元解析: 暂无解析 -

第11题:

单选题某服装厂2005年主营业务收入为1000万元,其他业务收入200万元,营业外收入150万元,销售折扣与折让100万元,应从()计算应纳税所得额准予抵扣的业务招待费。A1100万元、5‰

B1200万元、3‰

C1250万元、5‰

D1350万元、3‰

正确答案: C解析: 暂无解析 -

第12题:

单选题2018年10月,某企业“主营业务收入”科目贷方发生额为2000万元,“其他业务收入”科目贷方发生额为500万元,“其他收益”科目贷方发生额为300万元,本月在结转本年利润前上述科目均没有借方发生额。不考虑其他因素。该企业2018年10月利润表中“营业收入”项目“本期金额”的列报金额为())万元。A800

B2800

C2500

D2000

正确答案: D解析: -

第13题:

某企业2007年主营业务收入科目贷方发生额是2 000万元,借方发生额为退货50万元,发生现金折扣50万元,其他业务收入科目贷方发生额100万元,其他业务成本科目借方发生额为80万元,那么企业利润表中“营业收入”项目填列的金额为( )万元。

A.2 000

B.2 050

C.2 100

D.2 070

正确答案:B

营业收入=主营业务收入的净额+其他业务收入的净额=2 000—50+100=2 050(万元) -

第14题:

某企业20×9年度“主营业务收入”账户贷方发生额为500万元,“主营业务成本”账户借方发额为240万元,“营业税金及附加”账户借方发生额为50万元,“管理费用”账户借方发生额为40万元,“销售费用”账户借方发生额为15万元,“投资收益”账户贷方发生额为20万元,“营业外支出”账户借方发生额为5万元。如果不考虑其他因素的影响,该企业本期实现的营业利润金额为( )万元。

A.135

B.155

C.170

D.175

正确答案:D

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失),本题中营业利润=500-240-50-40-15+20=175(万元)。 -

第15题:

某企业当期“主营业务收入”科目贷方发生额为200万元,借方记录有销售退回10万元,销售折让5万元,发生现金折扣20万,销售折扣30万。则该企业利润表“营业收入”项目应填列的数额是( )万元。

A.200

B.190

C.185

D.215

正确答案:C

则该企业利润表“营业收入”项目应填列的数额是200一10一5=185(万元) -

第16题:

某企业2019年“主营业务收入”科目贷方发生额为2 000万元,借方发生额为退货50万元,销售商品发

生现金折扣50万元,“其他业务收入”科目贷方发生额为100万元,“其他业务成本”科目借方发生额为80万元。不考虑其他因素,该企业年末利润表中“营业收入”项目填列的金额为( )万元。A.2 000

B.2 050

C.2 100

D.2 070答案:B解析:营业收入=主营业务收入的净额+其他业务收入的净额=2 000-50+100=2 050(万元)。销售商品的现金折扣在确认收入之后发生,不影响企业主营业收入,通过“财务费用”科目核算。 -

第17题:

某企业本年度主营业务收入为3000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A.75

B.72

C.77

D.70答案:B解析:应收账款周转次数

应收账款周转天数=360÷应收账款周转次数=360÷5=72天 -

第18题:

某服装厂2005年主营业务收入为1000万元,其他业务收入200万元,营业外收入150万元,销售折扣与折让100万元,应从()计算应纳税所得额准予抵扣的业务招待费。

- A、1100万元、5‰

- B、1200万元、3‰

- C、1250万元、5‰

- D、1350万元、3‰

正确答案:A -

第19题:

单选题某企业2018年主营业务收入科目贷方发生额是2000万元,借方发生额为退货50万元,发生现金折扣50万元,主营业务成本借方发生额500万元,其他业务收入科目贷方发生额100万元,其他业务成本科目借方发生额为80万元,那么该企业利润表中“营业收入”项目填列的金额为( )万元。A2000

B2050

C1550

D2070

正确答案: B解析:

“营业收入”项目应根据“主营业务收入”和“其他业务收入”科目的发生额分析填列。发生的现金折扣应记入“财务费用”科目,不影响营业收入;“主营业务成本”和“其他业务成本”科目余额应列入“营业成本”项目。故“营业收入”项目填列的金额=“主营业务收入”科目贷方发生额-“主营业务收入”科目借方发生额+“其他业务收入”科目贷方发生额=2000-50+100=2050(万元)。 -

第20题:

单选题某企业2011年度“主营业务收入”科目的贷方发生额为1000000元,借方发生额为20000元,“其他业务收入”科目的贷方发生额为500000元,“营业外收入”科目的贷方发生额为50000元,则该企业2011年度利润表中“营业收入”项目金额为()元。A1550000

B1480000

C1450000

D1530000

正确答案: B解析: 利润表中的"营业收入"根据"主营业务收入"和"其他业务收入"账户的贷方发生额扣除借方发生额后的净额填列,本题中"营业收入"项目金额=1000000+500000-20000=1480000(元)。 -

第21题:

单选题某企业本年度主营业务收入为2100万元,销售退回200万元,销售折让100万元,期初应收账款余额为800万元,期末应收账款余额为1000万元,则该企业应收账款周转次数为( )次。A1

B2

C3

D4

正确答案: B解析: -

第22题:

单选题甲企业本期主营业务收入为450万元,主营业务成本为300万元,其他业务收入为150万元,其他业务成本为80万元,销售费用为70万元,资产减值损失为60万元,公允价值变动损益为收益50万元,投资收益为60万元,营业外收入100万元,营业外支出40万元,假定不考虑其他因素,该企业本期营业利润为()万元。A240

B200

C150

D140

正确答案: B解析: 暂无解析 -

第23题:

单选题某企业2010年主营业务收入科目贷方发生额是2000万元,借方发生额为退货50万元,发生现金折扣50万元,其他业务收入科目贷方发生额100万元,其他业务成本科目借方发生额为80万元,那么企业利润表中“营业收入”项目填列的金额为()万元。A2000

B2050

C2100

D2070

正确答案: A解析: 暂无解析