不定项题假定某工业企业设有机修和供电两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。(1)2013年5月在分配辅助生产车间费用以前,机修车间费用1200万元,按修理工时分配费用,提供修理工时500小时。其中供电车间20小时,基本生产车间中的第一车间耗用量为300小时,基本生产车间中的第二车间耗用量为120小时,行政管理部门耗用量为40小时,销售部门耗用量为20小时。(2)2013年5月在分配辅助生产费用以前,供电车间发生费用2400万元,按耗用电度数分配费用,提供供电度数20万度。其中,机修车间耗

题目

不定项题

假定某工业企业设有机修和供电两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。(1)2013年5月在分配辅助生产车间费用以前,机修车间费用1200万元,按修理工时分配费用,提供修理工时500小时。其中供电车间20小时,基本生产车间中的第一车间耗用量为300小时,基本生产车间中的第二车间耗用量为120小时,行政管理部门耗用量为40小时,销售部门耗用量为20小时。(2)2013年5月在分配辅助生产费用以前,供电车间发生费用2400万元,按耗用电度数分配费用,提供供电度数20万度。其中,机修车间耗用4万度,基本生产车间中的第一车间耗用量为9万度,基本生产车间中的第二车间耗用量为4万度,行政管理部门耗用量为2万度,销售部门耗用量为1万度。该企业辅助生产的制造费用不通过"制造费用"科目核算。使用交互分配法分配生产费用。要求:根据以上资料,回答下列(1)~(3)题。机修车间交互分配转入的辅助生产费用是()万元。

A

480

B

48

C

1632

D

1968

相似考题

更多“假定某工业企业设有机修和供电两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。(1)2013年5月在分配辅助生产车”相关问题

-

第1题:

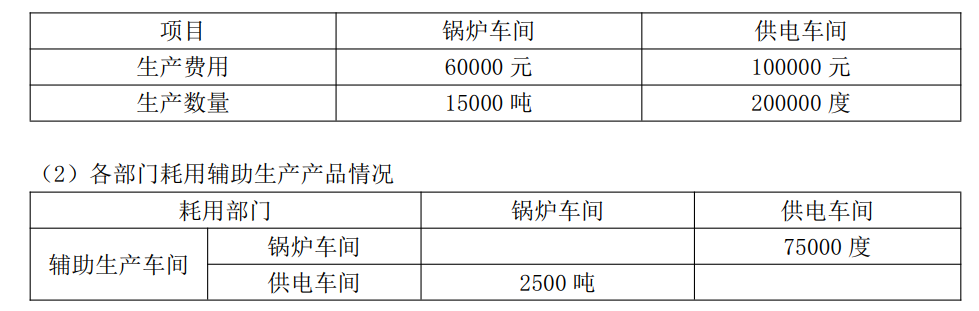

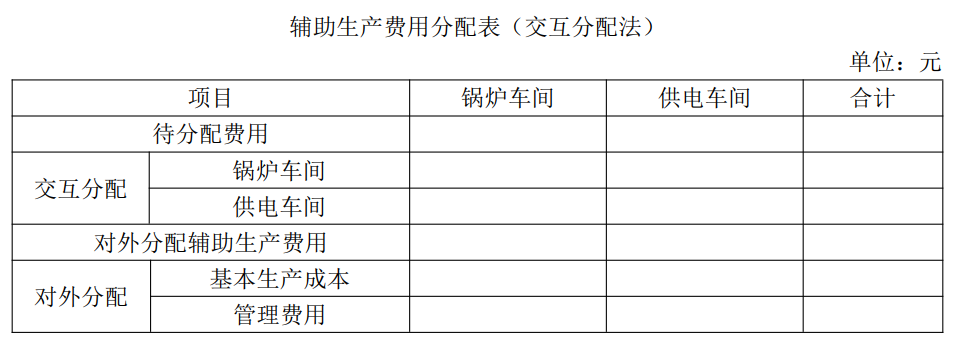

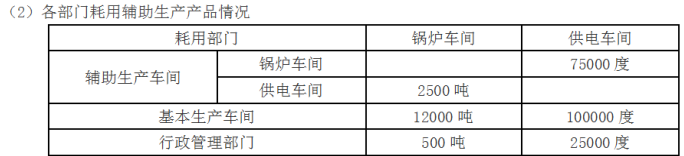

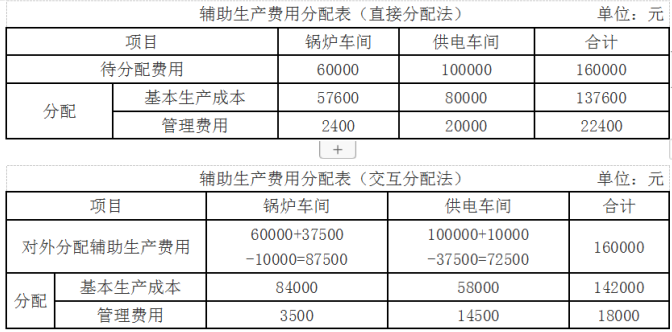

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。

要求:

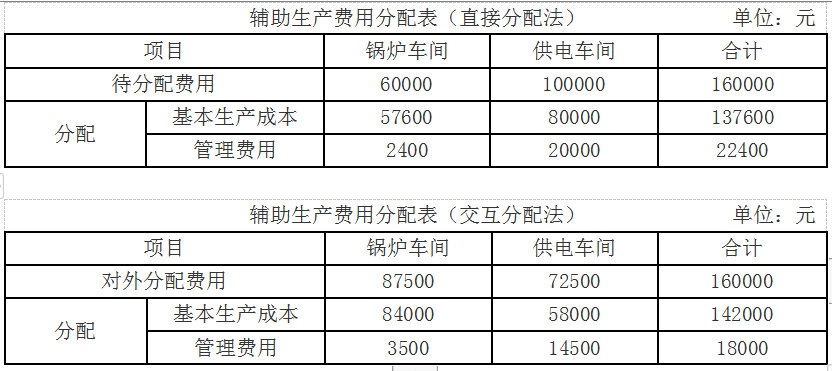

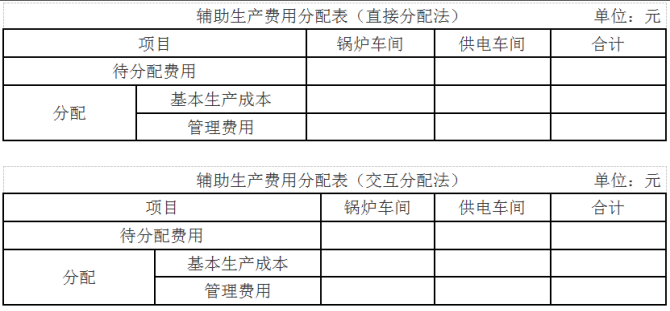

(1)分别采用直接分配法和交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(直接分配法)

单位:元

(2)比较直接分配法、交互分配法和计划分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。答案:解析:

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500) =4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000) =0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000) /(15000-2500) =7(元

/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58

(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)。

(2) ①采用直接分配法, 由于各辅助生产费用只是对外分配, 计算工作简便。 当辅助生产车间相互提供产品或劳务量差异较大时, 分配结果往往与实际不符。 因此, 这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法, 辅助生产内部相互提供产品或劳务全都进行了交互分配, 从而提高了分配结果的正确性。 但各辅助生产费用要计算两个单位成本(费用分配率), 进行两次分配,因而增加了计算工作量。

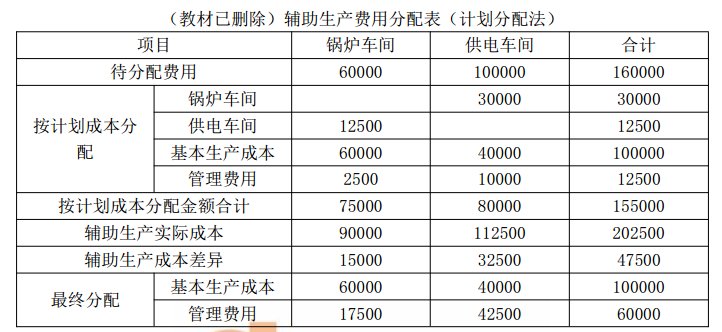

(教材已删除) ③采用计划分配法, 便于考核和分析各受益单位的成本, 便于分清各单位的经济责任, 但成本分配不够准确。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大, 不适合采用直接分配法分配辅助生产费用。 因此, 甲公司适合采用交互分配法对辅助生产费用进行分配。 -

第2题:

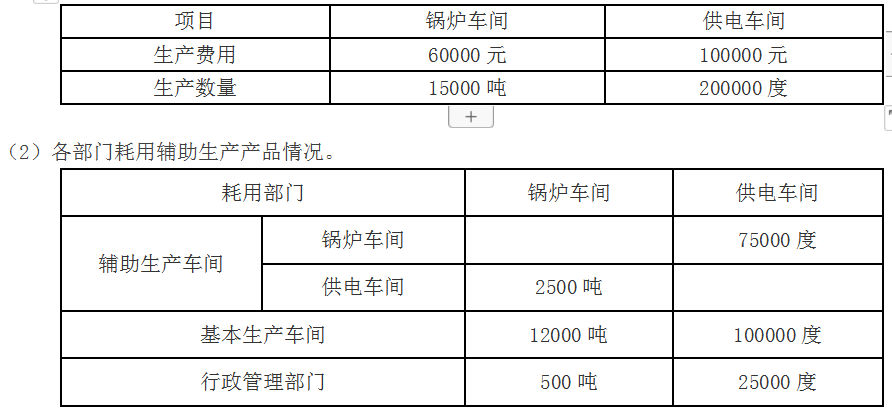

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2020年4月份的辅助生产及耗用情况如下。

(1)辅助生产情况。

要求:

(1)分别采用直接分配法和交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)比较直接分配法和交互分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。答案:解析:(1)

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500)=4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000)/(15000-2500)=7(元/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)

(2)①采用直接分配法,由于各辅助生产费用只是对外分配,计算工作简便。当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大,不适合采用直接分配法分配辅助生产费用。因此,甲公司适合采用交互分配法对辅助生产费用进行分配。 -

第3题:

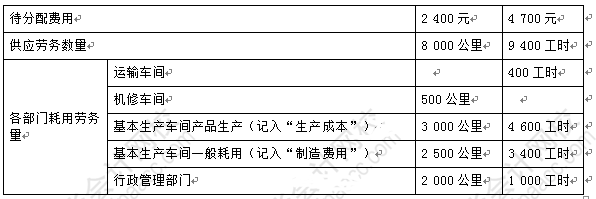

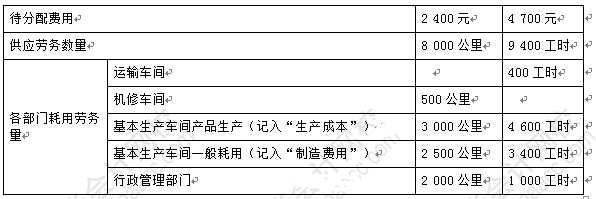

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

机修车间在对外分配生产费用时,分配率是( )。A.0.5

B.0.3267

C.0.3

D.0.5167答案:D解析:首先计算出机修车间交互分配的分配率=机修车间待分配的费用/机修车间供应劳务量=4 700/9 400=0.5;机修车间外分配的生产费用=待分配费用-运输车间耗用机修车间的费用+机修车间耗用运输车间的费用,其中运输车间耗用机修车间的费用=运输车间耗用机修车间的工时×机修车间交互分配的分配率;

机修车间耗用运输车间的费用=机修车间耗用运输车间的公里×运输车间交互分配的分配率;

机修车间对外分配的费用=4 700-0.5×400+0.3×500=4 650(元);

机修车间对外分配生产费用的分配率=对外分配的费用/(供应劳务量-运输车间耗用的劳务量)=4 650/(9 400-400)=0.5167。 -

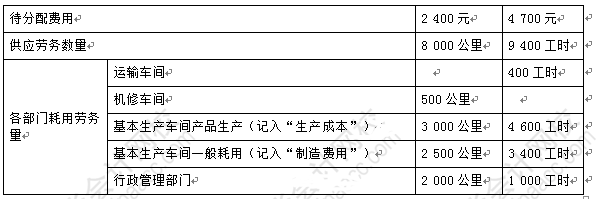

第4题:

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

交互分配时,应编制的会计分录是( )。A.借记“生产成本——辅助生产成本——运输车间”科目金额150

B.借记“生产成本——辅助生产成本——运输车间”科目金额200

C.贷记“生产成本——辅助生产成本——运输车间”科目金额200

D.贷记“生产成本——辅助生产成本——机修车间”科目金额150答案:B解析:交互分配辅助生产费用时:

借:生产成本——辅助生产成本——运输车间(400×0.5)200

——机修车间(500×0.3)150

贷:生产成本——辅助生产成本——运输车间150

——机修车间200 -

第5题:

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)假定采用直接分配法分配辅助生产费用,下列表述正确的是()。A.供电车间的分配率为0.88

B.机修车间的分配率为8.4

C.供电车间的分配率为0.8

D.机修车间的分配率为8答案:A,B解析:直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

供电车间的分配率=35 200÷(44 000-4 000)=0.88(元/千瓦时);

机修车间的分配率=33 600÷(4 200-200)=8.4(元/小时)。 -

第6题:

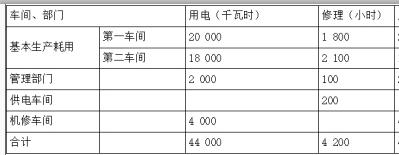

某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2020年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

交互分配法分配辅助生产费用的特点是( )。A.通过两次分配完成

B.第一次分配将辅助生产费用在辅助生产车间之间进行交互分配

C.第二次分配将交互前的费用加上交互分配转入的费用在辅助生产车间以外的各受益单位之间进行分配

D.减少了分配的工作量答案:A,B解析:选项C错误,第二次分配将交互分配前的费用加上交互分配转入的费用,同时要减去交互分配转出的费用,在辅助生产车间以外的各受益单位之间进行分配;选项D错误,交互分配法的优点是提高了分配的正确性,但同时加大了分配的工作量。 -

第7题:

(2014年)某企业有甲乙两个辅助生产车间,采用交互分配法分配辅助生产费用。某月交互分配前,甲乙车间归集的辅助生产费用分别为75000元和90000元。甲车间向乙车间交互分配辅助生产费用2500元,乙车间向甲车间交互分配辅助生产费3000元。当月,甲车间向辅助生产车间以外的受益部门分配的辅助生产费用为( )元。A.75000

B.74000

C.75500

D.72500答案:C解析:甲车间向辅助生产车间以外的受益部门分配的辅助生产费用=75000-2500+3000=75500(元)。 -

第8题:

假定甲工厂设有机修和供电两个辅助生产车间。2019 年 5 月份在分配辅助生产费用以前,机修车间发生费用 1 200 万元,按修理工时分配费用,提供修理工时 500 小时,其中,供电车间耗用 20小时。供电车间发生费用 2 400 万元,按耗电度数分配费用,提供供电度数 20 万度,其中,机修车间耗用 4 万度。采用交互分配法分配辅助生产费用。机修车间耗用供电车间的电费为( )万元。A.480

B.96

C.600

D.50答案:A解析:根据题意可知,机修车间耗用 4 万度电,供电车间共发生费用 2 400 万元,共提供电度数 20 万度,分配率=2 400÷20=120(元/度),所以机修车间耗用供电车间的电费=120×4=480(万元)。 -

第9题:

假定甲工厂设有机修和供电两个辅助生产车间。2014年5月份在分配辅助生产费用以前,机修车间发生费用1200万元,按修理工时分配费用,提供修理工时500小时,其中供电车间耗用20小时。供电车间发生费用2400万元,按耗电度数分配费用,提供供电度数20万度,其中修理车间耗用4万度。采用顺序分配法分配辅助生产费用。机修车间分配的费用总额为()万元。A.2400

B.2480

C.1680

D.1200答案:C解析:根据题目可知,由于供电车间耗用的劳务费用(1200/500×20=48万元)少于机修车间耗用的劳务费用(2400/20×4=480万元),因此供电车间应先分配费用。所以供电车间分配的费用总额为当期五月份发生的费用2400万元,分配时机修车间承担的费用:2400/20×4=480(万元),即转入到机修车间的费用,所以机修车间在进行分配时,分配的费用总额=1200+480=1680(万元)。 -

第10题:

判断题辅助生产费用交互分配法的特点是,先将辅助生产费用在辅助生产车间之间进行交互分配,然后再将辅助生产车间交互分配后的实际费用,在辅助生产车间以外的各受益单位之间进行分配。( )A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

不定项题假定某工业企业设有机修和供电两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。(1)2013年5月在分配辅助生产车间费用以前,机修车间费用1200万元,按修理工时分配费用,提供修理工时500小时。其中供电车间20小时,基本生产车间中的第一车间耗用量为300小时,基本生产车间中的第二车间耗用量为120小时,行政管理部门耗用量为40小时,销售部门耗用量为20小时。(2)2013年5月在分配辅助生产费用以前,供电车间发生费用2400万元,按耗用电度数分配费用,提供供电度数20万度。其中,机修车间耗用4万度,基本生产车间中的第一车间耗用量为9万度,基本生产车间中的第二车间耗用量为4万度,行政管理部门耗用量为2万度,销售部门耗用量为1万度。该企业辅助生产的制造费用不通过"制造费用"科目核算。使用交互分配法分配生产费用。要求:根据以上资料,回答下列(1)~(3)题。机修车间交互分配转入的辅助生产费用是()万元。A480

B48

C1632

D1968

正确答案: A解析: 暂无解析 -

第12题:

单选题辅助生产费用分配,首先在辅助生产车间之间进行交互分配,然后再对辅助生产车间以外的受益单位进行直接分配,这是辅助生产费用分配的()。A直接分配法

B代数分配法

C交互分配法

D计划成本分配法

正确答案: B解析: 暂无解析 -

第13题:

(2013年)甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品,2013年9月份的辅助生产及耗用情况如下:

要求:

(1)分别采用直接分配法,交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。(略)答案:解析:

锅炉车间蒸汽分配率=60000/(15000-2500)=4.8元/吨

基本生产成本分配蒸汽成本=4.8×12000=57600(元)

管理费用分配蒸汽成本=4.8×500=2400(元)

供电车间电力分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本分配电力成本=0.8×100000=80000(元)

管理费用分配电力成本=0.8×25000=20000(元)

第一次分配:

锅炉车间蒸汽分配率=60000/15000=4(元/吨)

供电车间电力分配率=100000/200000=0.5元/度

锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)

供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)

第二次分配:

锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7元/吨

基本生产成本分配蒸汽成本=7×12000=84000(元)

管理费用分配蒸汽成本=7×500=3500(元)

供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58元/度

基本生产成本分配电力成本=0.58×100000=58000(元)

管理费用分配电力成本=0.58×25000=14500(元)。 -

第14题:

假定某工业企业设有供电、锅炉两个辅助生产车间,2020年3月发生的业务如下:

该企业采用交互分配法分配辅助生产费用,辅助生产费用不通过“制造费用”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(3)下列各项中,关于辅助生产车间对外分配时,分配率的计算正确的是( )。A.供电车间对外分配率为0.43

B.锅炉车间对外分配率为8

C.供电车间对外分配率为0.4

D.锅炉车间对外分配率为6答案:A,B解析:供电车间对辅助生产车间之外的部门分配的总费用=供电车间待分配的费用+锅炉车间转入的费用-供电车间转出的费用=44 000+3 000-4 000=43 000(元),供电车间对外分配率=供电车间对外分配总费用÷辅助生产车间之外部门耗电度数=43 000÷(110 000-10 000)=0.43; 锅炉车间对辅助生产车间之外的部门分配的费用=锅炉车间待分配的费用+供电车间转入的费用-锅炉车间转出的费用=15 000+4 000-3 000=16 000(元),锅炉车间对外分配率=锅炉车间对外分配总费用÷辅助生产车间之外部门耗蒸汽吨数=16 000÷(2 500-500)=8。 -

第15题:

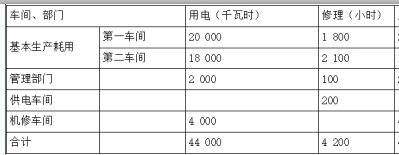

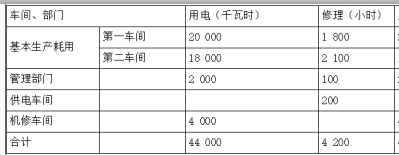

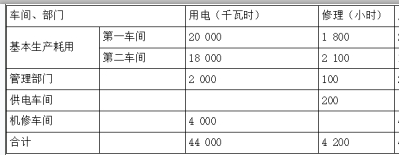

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(3)下列关于辅助生产费用分配的表述正确的是()。A.采用交互分配法,供电车间分给机修车间的费用为3200元

B.采用交互分配法,机修车间分给供电车间的费用为1600元

C.采用交互分配法,供电车间分给机修车间的费用为1600元

D.采用交互分配法,机修车间分给供电车间的费用为3200元答案:A,B解析:供电车间耗用机修车间的费用=33 600÷4 200×200=1 600(元),机修车间耗用供电车间的费用=35 200÷44 000×4 000=3 200(元)。 -

第16题:

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(5)假定采用交互分配法分配辅助生产费用,下列关于各个车间分配费用的表述正确的是()。A.第一车间基本生产耗用的费用总额为32640元

B.第二车间基本生产耗用的费用总额为33600元

C.供电车间应分配给管理部门的费用为1680元

D.机修车间应分配给管理部门的费用为880元答案:A,B,C,D解析:供电车间对外分配率 =33 600÷(44 000-4 000)=0.84(元/千瓦时);

第一车间基本生产耗用:20 000×0.84=16 800(元);

第二车间基本生产耗用:18 000×0.84=15 120(元);

管理部门:2 000×0.84=1 680(元);

机修车间对外分配率=35 200÷(4 200-200)=8.8(元/小时);

第一车间基本生产耗用:1 800×8.8=15 840(元);

第二车间基本生产耗用:2 100×8.8=18 480(元);

管理部门:100×8.8=880(元);

第一车间基本生产耗用的费用总额:16 800+15 840=32 640(元);

第一车间基本生产耗用的费用总额:15 120+18 480=33 600(元);

对外分配会计分录:

借:制造费用——第一车间 32 640

——第二车间 33 600

管理费用 2 560

贷:生产成本——辅助生产成本——供电车间 33 600

? ——机修车间 35 200 -

第17题:

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2)假定采用交互分配法分配辅助生产费用,下列表述正确的是()。A.交互分配时,供电车间的分配率为0.8

B.交互分配时,机修车间的分配率为8

C.对外分配时,供电车间的分配率为0.84

D.对外分配时,机修车间的分配率为8.8答案:A,B,C,D解析:交互分配时:

供电车间分配率=35 200÷44 000=0.8(元/千瓦时);

机修车间分配率=33 600÷4 200=8(元/小时)。

对外分配时:

供电车间对外分配费用=35 200-4 000×0.8+200×8=33 600(元);

机修车间对外分配费用=33 600-200×8+4 000×0.8=35 200(元);

供电车间对外分配率=33 600÷(44 000-4 000)=0.84(元/千瓦时);

机修车间对外分配率=35 200÷(4 200-200)=8.8(元/小时)。 -

第18题:

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

运输车间在交互分配时分配辅助生产费用的分配率是( )。A.0.5

B.0.3267

C.0.3

D.0.5167答案:C解析:运输车间在交互分配时分配辅助生产费用的分配率=运输车间待分配的费用/运输车间供应劳务量=2 400/8 000=0.3。 -

第19题:

假定某工业企业设有供电、锅炉两个辅助生产车间,2020年3月发生的业务如下:

该企业采用交互分配法分配辅助生产费用,辅助生产费用不通过“制造费用”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)下列各项中,关于辅助生产车间交互分配时,分配率计算结果正确的是()。A.供电车间交互分配时的分配率为0.44

B.锅炉车间交互分配时的分配率为6

C.供电车间交互分配时的分配率为0.4

D.锅炉车间交互分配时的分配率为7.5答案:B,C解析:供电车间交互分配时的分配率=44 000÷ 110 000=0.4;锅炉车间交互分配时的分配率=15 000 ÷2 500=6。 -

第20题:

企业有供热、供电两个辅助生产车间,按交互分配法核算辅助生产费用。5月份交互分配前供热车间共归集辅助生产费用152000元,交互分配时向供电车间分配费用7000元,由供电车间分入5000元电费。则当月供热车间应向辅助生产以外的其他受益部门分配费用()元。A.148000

B.150000

C.157000

D.154000答案:B解析:供热车间向辅助生产以外的其他收益部门分配辅助生产费用=152000-7000+5000=150000(元)。 -

第21题:

辅助生产费用的交互分配法,是只进行辅助生产车间之间交互分配,不进行对外分配。

正确答案:错误 -

第22题:

多选题某工厂设供电、锅炉两个辅助生产车间,采用顺序分配法分配辅助生产费用。某月的辅助生产费用资料如下:生产费用资料如下:下列关于辅助生产费用的分配的说法正确的有()。A先分配供电车间的辅助生产费用

B先分配锅炉车间的辅助生产费用

C供电车间辅助生产费用不再对锅炉车间分配

D锅炉车间辅助生产费用不再对供电车间分配

正确答案: A,B解析: 供电车间费用分配率=65000/52000=1.25(元/度)锅炉车间费用分配率=117000/487.5=240(元/吨)供电车间为锅炉车间提供的服务费用=1.25×2000=2500(元)锅炉车间为供电车间提供的服务费用=240×7.5=1800(元)通过计算,供电车间接受锅炉车间的服务费用较少,所以先分配供电车间的辅助生产费用,其费用包括对锅炉车间的分配。锅炉车间排在后面分配,其费用不再对供电车间分配。 -

第23题:

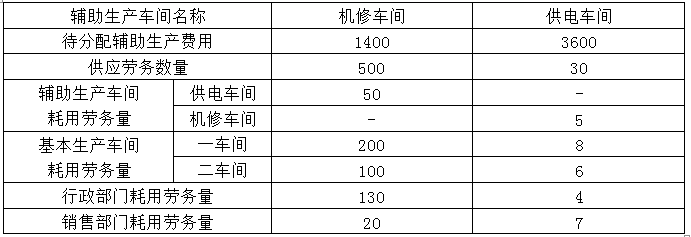

不定项题某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2018年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:数量单位:小时、万度金额单位:万元辅助生产车间名称机修车间供电车间待分配辅助生产费用14003600供应劳务数量50030辅助生产车间耗用劳务量供电车间50-机修车间-5基本生产车间耗用劳务量一车间2008二车间1006行政部门耗用劳务量1304销售部门耗用劳务量207要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)1.交互分配法分配辅助生产费用的特点有( )。A通过两次分配完成

B第一次分配将辅助生产费用在辅助生产车间之间进行交互分配

C第二次分配将交互前的费用加上交互分配转入的费用在辅助生产车间以外的各受益单位之间进行分配

D分配的结果最准确

正确答案: C解析: -

第24题:

单选题假定甲工厂设有机修和供电两个辅助生产车间。2014年5月份在分配辅助生产费用以前,机修车间发生费用1200万元,按修理工时分配费用,提供修理工时500小时,其中,供电车间耗用20小时。供电车间发生费用2400万元,按耗电千瓦时数分配费用,提供供电度数20万千瓦时,其中,机修车间耗用4万千瓦时。假定该工厂采用交互分配法分配辅助生产费用,则机修车间应负担供电车间的电费为( )万元。A480

B96

C600

D50

正确答案: C解析: