不定项题甲上市公司为增值税一般纳税人,适用的增值税税率为17%。2013年3月发生与职工薪酬有关的交易或事项如下:(1)对行政管理部门使用的设备进行日常维修,应付企业内部维修人员工资1.2万元。(2)对以经营租赁方式租入的生产线进行改良,应付企业内部改良工程人员工资3万元。(3)为公司总部下属25位部门经理每人配备汽车一辆免费使用,假定每辆汽车每月折旧0.08万元。(4)将50台自产的V型厨房清洁器作为福利分配给本公司行政管理人员。该厨房清洁器每台生产成本为1.2万元,市场售价为1.5万元(不含增值税)。

题目

资料(1),维修人员工资应计入管理费用

资料(2),改良工程人员工资应计入制造费用

资料(2),改良工程人员工资应计入长期待摊费用

资料(3),汽车折旧应计入管理费用

相似考题

参考答案和解析

更多“甲上市公司为增值税一般纳税人,适用的增值税税率为17%。2013年3月发生与职工薪酬有关的交易或事项如下: (1)对行政”相关问题

-

第1题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

正确答案:×

解析:应为36886/1.06×0.06=2088元。 -

第2题:

增值税一般纳税人的适用税率为( )。

A.17%、6%

B.13%、17%

C.13%、6%

D.17%、4%

正确答案:B

-

第3题:

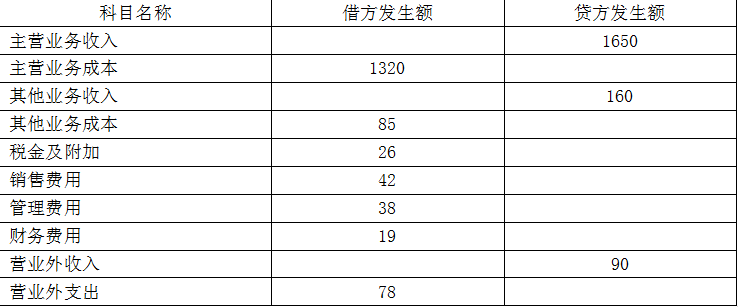

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(2)A公司12月应确认的应付职工薪酬金额是( )万元。A.5

B.5.8

C.3

D.3.8答案:B解析:A公司12月应确认的应付职工薪酬金额=5×(1+16%)=5.8(万元)。 -

第4题:

一般纳税人的企业增值税适用税率为()。

- A、18%

- B、17%

- C、20%

- D、21%

正确答案:B -

第5题:

甲公司系增值税一般纳税人,适用的增值税税率为17%。2017年4月5日,甲公司将自产的300件K产品作为福利发放给职工。该批产品的单位成本为400元/件,公允价值和计税价格均为600元/件。不考虑其他因素,甲公司应计入应付职工薪酬的金额为()万元。

- A、18

- B、14.04

- C、12

- D、21.06

正确答案:D -

第6题:

甲公司为生产企业,增值税一般纳税人,共有职工100人。2×13年1月10日公司以其生产的每件成本为800元的产品作为福利发放给每位职工。假设该产品的不含税售价为1000元,适用增值税税率17%,不考虑其他相关税费。则甲公司对该项业务的下列处理中,正确的有()。

- A、甲公司应确认应付职工薪酬117000元

- B、甲公司应确认应付职工薪酬93600元

- C、甲公司应计提销项税额17000元

- D、甲公司应计提销项税额13600元

正确答案:A,C -

第7题:

单选题甲公司为一般纳税人,适用的增值税税率为13%。年末将20台本企业自产的空调作为福利发给本企业职工,该空调的生产成本为每台1000元,市场售价为2000元/台(不含增值税)。则甲公司实际发放时应计入应付职工薪酬借方的金额为()元。A40000

B22600

C42600

D45200

正确答案: C解析: -

第8题:

单选题长江饮料厂为增值税一般纳税人,2×13年1月将本厂生产的一批饮料发放给职工作为福利。该饮料市场售价为10万元(不含增值税),增值税适用税率为17%,实际成本为8万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()元。A80000

B100000

C113600

D117000

正确答案: C解析: 企业以自产产品作为福利发放给职工,应当按照该产品的公允价值和相关税费计入职工薪酬和相应的成本费用中,并确认主营业务收入,同时结转成本。计入应付职工薪酬的金额 =10+10×17% =11.7(万元)。 -

第9题:

问答题甲公司为增值税一般纳税人,主要从事化妆品销售业务,2019年发生如下事项:(1)1月,将本公司于2016年10月购入的一处房产销售给乙公司,取得含税销售额1332万元。已知:销售房产适用增值税税率9%,销售化妆品适用13%,运输服务适用9%税率。【问题1】计算事项(1)中甲公司的销项税额。正确答案:解析: -

第10题:

单选题DA公司为增值税一般纳税人,适用的增值税税率为17%,采用移动加权平均法计算发出材料的成本。 2017年5月份发生的与甲材料有关的事项如下: (1)1日,甲材料结存200千克,每千克实际成本100元; (2)10日,购入甲材料300千克,每千克实际成本110元; (3)25日,发出甲材料400千克。 则DA公司5月份发出甲材料成本为()元。A44000

B43000

C42400

D10600

正确答案: B解析: 5月10日购入甲材料后的平均单位成本=(200×100+300×110)÷(200+300)=106(元/千克),则DA公司月末发出甲材料成本=106×400=42400(元),选项C正确。 -

第11题:

多选题甲公司为生产企业,增值税一般纳税人,共有职工100人。2×13年1月10日公司以其生产的每件成本为800元的产品作为福利发放给每位职工。假设该产品的不含税售价为1000元,适用增值税税率17%,不考虑其他相关税费。则甲公司对该项业务的下列处理中,正确的有()。A甲公司应确认应付职工薪酬117000元

B甲公司应确认应付职工薪酬93600元

C甲公司应计提销项税额17000元

D甲公司应计提销项税额13600元

正确答案: A,C解析: 暂无解析 -

第12题:

单选题甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。2017年度,甲公司发生的有关交易或事项如下:(1)甲公司以账面价值为20万元、市场价格为25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元;(2)甲公司领用账面价值为20万元、市场价格为30万元的一批库存商品,投入在建工程项目;(3)甲公司将账面价值为10万元、市场价格为14万元的一批自产产品作为福利发放给职工。上述市场价格等于计税价格,均不含增值税。甲公司2017年度因上述交易或事项应确认收入为()万元。A39

B69

C59

D50

正确答案: A解析: 在建工程项目领用本公司产品不应确认收入,甲公司2017年度因上述交易或事项应确认收入=2514=39(万元)。 -

第13题:

某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),增值税适用税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )。

A.10 B.11.7

C.12 D.14.04

选D

将自产产品用于职工福利,要确认收入,所以记入到应付职工薪酬中

借:应付职工薪酬 14.04

贷:主营业务收入 12

应交税费—应交增值税(销项税额) 2.04借:主营业务成本 10

贷:库存商品 10 -

第14题:

某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为非货币性福利。该饮料市场售价为100万元(不含增值税),增值税适用税率为17%,实际成本为60万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()万元。

A.100

B.77

C.1 17

D.60

正确答案:C

【答案】C

【解析】将自产产品用于职工福利,要确认收入并计算增值税销项税额,所以应确认的应付职工薪酬= 100+100×17%=117(万元)。

-

第15题:

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(5)A公司2019年未分配利润金额为( )万元。A.365

B.332.75

C.182.75

D.330.75答案:B解析:A公司2019年实现净利润=307-92=215(万元),提取的盈余公积合计215×(10%+5%)=32.25(万元)。年末未分配利润=本年实现的净利润(或净亏损)+期初未分配利润(或-期初未弥补亏损)-提取盈余公积-向投资者分配利润=215+150-32.25=332.75(万元)。

本题(1)-(5)的分录如下:

①12月5日销售商品:

借:应收账款 69.6

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 9.6

借:主营业务成本 45

贷:库存商品 45

②12月7日销售原材料:

借:银行存款 23.2

贷:其他业务收入 20

应交税费——应交增值税(销项税额) 3.2

借:其他业务成本 18

贷;原材料 18

③以自产产品发放职工福利:

借:应付职工薪酬 5.8

贷:主营业务收入 5

应交税费——应交增值税(销项税额) 0.8

借:主营业务成本 3

贷:库存商品 3

④12月份的税金及附加:

借:税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

⑤发生的税收滞纳金:

借:营业外支出 1

贷:银行存款

@## -

第16题:

纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为12%、10%。

正确答案:错误 -

第17题:

甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。2017年度,甲公司发生的有关交易或事项如下:(1)甲公司以账面价值为20万元、市场价格为25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元;(2)甲公司领用账面价值为20万元、市场价格为30万元的一批库存商品,投入在建工程项目;(3)甲公司将账面价值为10万元、市场价格为14万元的一批自产产品作为福利发放给职工。上述市场价格等于计税价格,均不含增值税。甲公司2017年度因上述交易或事项应确认收入为()万元。

- A、39

- B、69

- C、59

- D、50

正确答案:A -

第18题:

增值税一般纳税人的适用税率为()。

- A、17%、6%

- B、13%、17%

- C、13%、6%

- D、17%、4%

正确答案:B -

第19题:

问答题甲公司为增值税一般纳税人,适用增值税税率为17%,期初无留抵增值税税额,适用企业所得税税率为25%。甲公司2017年发生如下经济业务:(1)1月1日,甲公司与乙公司(增值税一般纳税人)签订协议,向乙公司销售商品,成本为90万元,增值税专用发票上注明销售价格为110万元、税额为18.7万元。协议规定,甲公司应在当年5月31日将所售商品购回,回购价为120万元,另需支付增值税20.4万元。货款已实际收付,不考虑其他相关税费。正确答案:解析: -

第20题:

问答题甲企业为增值税一般纳税企业,适用增值税率为17%,业务中未提及的税费不作考虑。该企业2009年12月份发生如下部分经济业务:将企业自产的一批产品用于在建工程,同类产品的市场销售价格为20000元,该批产品的成本为12000元,适用消费税税率为5%,增值税率为17%。要求:为甲企业编制上述业务相关的会计分录。正确答案:解析: -

第21题:

单选题甲公司为增值税一般纳税人,原材料适用的增值税税率为17%。2×10年发生的部分交易或事项如下:7月2日从乙公司购进原材料一批,增值税专用发票上注明价款1000000元,增值税税额为170000元,对方代垫运费1000元,原材料已验收入库,开出带息商业承兑汇票。12月10日得知该款项无法支付。甲公司对确实无法支付的应付款项,应转入的科目是)。A其他业务收入

B资本公积

C盈余公积

D营业外收入

正确答案: D解析: -

第22题:

单选题某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为20万元(不含增值税),增值税税率为17%,实际成本为17万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()万元。A20

B17

C20.4

D23.4

正确答案: A解析: 将自产产品用于职工福利,要确认收入,所以,计入应付职工薪酬的金额-20+20×17%=23.4(万元)。会计分录如下:借:应付职工薪酬234000贷:主营业务收入200000应交税费--应交增值税(销项税额)34000借:主营业务成本170000贷:库存商品170000 -

第23题:

单选题甲食品生产企业为增值税一般纳税人,年末将本*企业生产的一批食品发放给职工作为福利。该批食品的市场售价为30万元(不含增值税),增值税税率为17%,成本为20万元。该企业应确认的应付职工薪酬为()万元。A15

B23.4

C20

D35.1

正确答案: B解析: 应确认的应付职工薪酬=30×1.17=35.1(万元)。 -

第24题:

问答题M 公司是一家电制造企业, 增值税一般纳税人、经营产品适用增值税率17% ,12 月发生部分业务如下,要求编制会计分录(写出总账科目即可。) 分配职工薪酬15 万元, 其中生产工人薪酬60000 元、车间管理人员薪酬28000 元, 行政管理人员薪酬3 0 0 00元,销售人员薪酬3 2 0 0 0元。正确答案: 借:生产成本 60 000

制造费用 28 000

管理费用 30 000

销售费用 32 000

贷:应付职工薪酬 150 000解析: 暂无解析