不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元

题目

89000

13840

14470

88000

相似考题

更多“某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份”相关问题

-

第1题:

(2009年考试真题)根据企业生产经营特点和管理要求,单步骤、大量生产的产品一般采用品种法计算产品成本。( )

正确答案:A

A 解析:本题考查重点是对“品种法的适用范围”的掌握。品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。这种方法一般适用于单步骤、大量生产的企业,如发电、供水、采掘等企业。因此,本题说法正确。 -

第2题:

单件小批单步骤的生产企业应当采用品种法计算产品成本。

此题为判断题(对,错)。

正确答案:×

-

第3题:

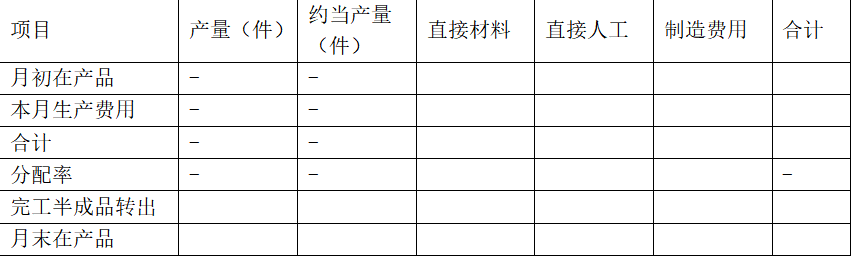

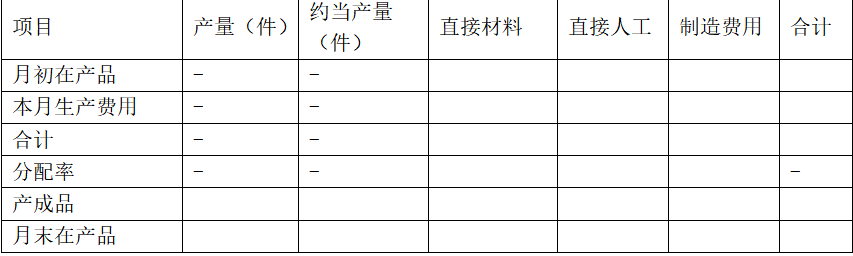

某企业大量生产甲产品,该产品经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的直接材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用逐步综合结转分步法计算产品成本,完工产品和月末在产品之间分配费用采用约当产量法(假设在产品存货发出采用加权平均法),月末在产品的完工程度为50%。甲产品的产量记录及有关费用资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:编制甲产品成本计算单,结果填入给定表格中

甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

答案:解析:甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

-

第4题:

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“生产成本—辅助生产成本”科目归集核算。

2019年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品成本采用约当产量比例法在月末完工产品和在产品之间分配,月末在产品完工程度为50%,原材料在生产开始时一次投入。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)至(5),12月份基本生产车间归集的制造费用是( )元。A.88000

B.138400

C.144700

D.148300答案:D解析:制造费用:50×40(材料)+30000(人工)+32000(折旧)+24000(办公费)+60300(电费)=148300(元)。 -

第5题:

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“生产成本—辅助生产成本”科目归集核算。

2019年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品成本采用约当产量比例法在月末完工产品和在产品之间分配,月末在产品完工程度为50%,原材料在生产开始时一次投入。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(2),12月份分配职工薪酬,下列各项表述正确的是( )。A.基本生产成本增加150000元

B.应付职工薪酬增加248000元

C.制造费用增加30000元

D.辅助生产成本增加40000元答案:A,B,C,D解析:借:生产成本—基本生产成本—甲产品 30000 —乙产品 120000

—辅助生产成本 40000

制造费用 30000

管理费用 28000

贷:应付职工薪酬 248000 -

第6题:

下列各项中,适宜采用品种法计算产品成本的有()。A.大量大批单步骤生产产品

B.生产按流水线组织,大量生产产品,且管理上要求按生产步骤计算产品成本

C.生产按流水线组织,大量生产产品,但管理上不要求按生产步骤计算产品成本

D.小批或单件生产产品答案:A,C解析:因为多个生产步骤,才能组成一条生产流水线,所以生产按流水线组织,就意味着多步骤生产。生产按流水线组织,大量生产产品,且管理上要求按生产步骤计算产品成本,只能采用分步法计算产品成本。小批或单件生产产品,只能采用分批法计算产品成本。 -

第7题:

发电、供水、采掘等单步骤大量生产的企业宜采用品种法计算产品成本。

正确答案:正确 -

第8题:

多选题指明以下属于几种产品成本计算方法同时应用的有()。A基本生产车间采用分步法,场内供电车间采用品种法

B发电厂的发电车间采用品种法,供水车间不单独计算供水成本

C大量生产产品时采用分步法,小批生产产品时采用分批法

D毛坯生产采用品种法,加工装配采用分步法

E大量大批多步骤生产,管理上要求计算步骤成本,各步骤成本按定额法计算

正确答案: D,B解析: 暂无解析 -

第9题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元,社会保险费10000元,车间管理人员薪酬30000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。(3)12月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,企业行政管理部门管理设备折旧费5000元。(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费和停工损失24000元。(5)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,月初乙产品的直接人工成本为10000元,制造费用为8000元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入,直接人工和制造费用的在产品的约当产量为完工产品的50%。制造费用按照生产工时在甲、乙产品之间分配。要求:根据上述资料,不考虑其他因素,回答下列小题。根据资料(2),12月份甲、乙产品应分配的职工薪酬正确的是()。A甲产品36000元

B甲产品30000元

C乙产品144000元

D乙产品120000元

正确答案: A解析: 暂无解析 -

第10题:

判断题根据企业生产经营特点和管理要求,单步骤、大量生产的产品一般采用品种法计算产品成本。( )A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2011年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)12月份应付职工薪酬情况如下: 基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)12月份计提固定资产折旧费如下: 基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。 (6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。 根据上述材料,不考虑其他因素。分析回答下列各小题。 根据资料(1)至(6),本月乙产品完工产品的直接材料成本是()元A31418.18

B38400

C54000

D59400

正确答案: C解析: 本月乙产品完工产品的直接材料成本=(27600+38400)/(180+40)×180=54000(元)。故答案选C。 (提示,本题中的原材料是生产开始时一次投入的。) -

第12题:

单选题纺织厂的纺纱和织布等基本生产车间,一般属于多步骤的大量生产,应采用()计算半成品纱和产成品布的成本,但厂内供电供汽等辅助生产车间,属于单步骤大量生产,应采用()。A品种法、分步法

B分步法、品种法

C分批法、品种法

D品种法、分批法

正确答案: D解析: 纺织厂的纺纱和织布等基本生产车间,一股属于多步骤的大量生产,应采用分步法计算半成品纱和产成品布的成本,但厂内供电供汽等辅助生产车间,属于单步骤大量生产,应采用品种法。 -

第13题:

产品成本计算的品种法只适用于单步骤、大量生产的企业。 ( )

A.正确

B.错误

正确答案:B

解析:本题考核品种法的适用范围。产品成本计算的品种法一般适用于单步骤、大量生产的企业,或者生产按流水线组织,管理上不要求按照生产步骤计算产品成本的企业。 -

第14题:

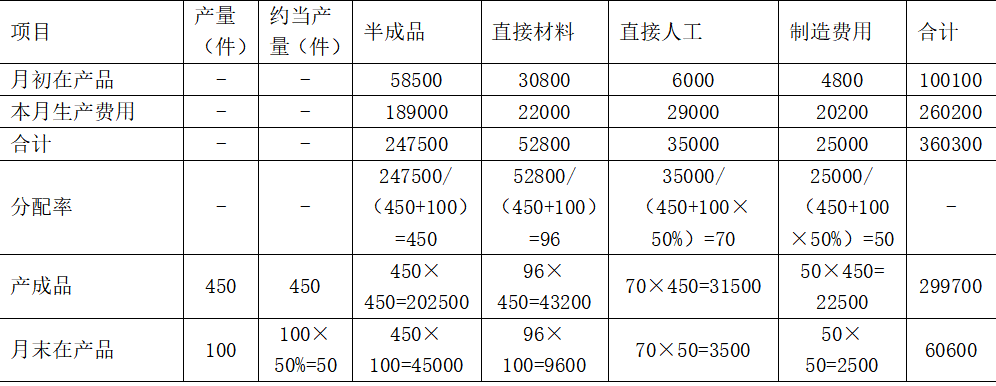

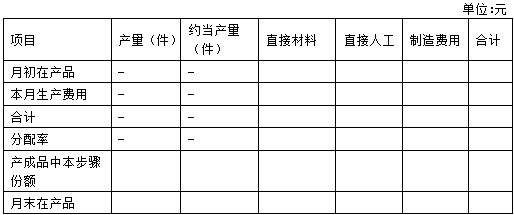

某企业大量生产甲产品,该产品顺序经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的原材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用平行结转分步法计算产品成本,产成品和月末在产品之间分配费用采用约当产量法。甲产品的产量记录及有关费用资料如下:

说明:各步骤在产品完工程度均为50%。

要求:采用平行结转分步法,填写下列明细账。

甲产品(半成品)第一车间产品成本计算单

甲产品(产成品)第二车间产品成本计算单

答案:解析:

答案:解析:

月末直接材料在产品数量=200+100=300(件)

直接材料分配率=105000/(450+300)=140

产成品负担的直接材料费用=450×140=63000(元)

在产品负担的直接材料费用=300×140=42000(元)

直接人工费用和制造费用的月末在产品约当产量=200×50%+100=200(件)

直接人工费用分配率=15600/(450+200)=24

产成品负担的直接人工费用=450×24=10800(元)

在产品负担的直接人工费用=200×24=4800(元)

制造费用分配率=7800/(450+200)=12

产成品负担的制造费用=450×12=5400(元)

在产品负担的制造费用=200×12=2400(元)

月末直接材料在产品数量=100(件)

直接材料分配率=26500/(450+100)=48.18

产成品负担的直接材料费用=450×48.18=21681(元)

在产品负担的直接材料费用=26500-21681=4819(元)

直接人工费用和制造费用的月末在产品约当产量=100×50%=50(件)

直接人工费用分配率=17500/(450+50)=35

产成品负担的直接人工费用=450×35=15750(元)

在产品负担的直接人工费用=50×35=1750(元)

制造费用分配率=12500/(450+50)=25

产成品负担的制造费用=450×25=11250(元)

在产品负担的制造费用=50×25=1250(元) -

第15题:

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“生产成本—辅助生产成本”科目归集核算。

2019年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品成本采用约当产量比例法在月末完工产品和在产品之间分配,月末在产品完工程度为50%,原材料在生产开始时一次投入。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)至(6),本月乙产品完工产品的直接材料成本是( )元A.31418.18

B.38400

C.54000

D.59400答案:C解析:本月乙产品完工产品的直接材料成本=(27600+38400)/(180+40)×180=54000(元)。 -

第16题:

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“生产成本—辅助生产成本”科目归集核算。

2019年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品成本采用约当产量比例法在月末完工产品和在产品之间分配,月末在产品完工程度为50%,原材料在生产开始时一次投入。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)和(2),12月份甲、乙产品应分配的材料费用和应分配的职工薪酬正确的是( )。A.甲产品应分配的材料费用57600元,应分配的职工薪酬30000元

B.甲产品应分配的材料费用57600元,应分配的职工薪酬120000元

C.乙产品应分配的材料费用38400元,应分配的职工薪酬120000元

D.乙产品应分配的材料费用38400元,应分配的职工薪酬30000元答案:A,C解析:甲产品应分配的材料费用=2400×40/(200×6+200×4)×200×6=57600(元),应分配的职工薪酬=150000/(4000+16000)×4000=30000(元);乙产品应分配的材料费用=2400×40/(200×6+200×4)×200×4=38400(元),应分配的职工薪酬=150000/(4000+16000)×16000=120000(元)。 -

第17题:

根据企业生产经营特点和管理要求,单步骤、大量生产的产品一般采用品种法计算产品成本。()答案:对解析:本题考查各种成本计算方法的适用范围。 -

第18题:

单件小批单步骤的生产企业应当采用品种法计算产品成本。

正确答案:错误 -

第19题:

多选题下列关于品种法的说法中,不正确的是()。A如果企业生产的产品属于多步骤,则应采用品种法计算产品成本

B如果是简单生产型企业,又是大量大批生产型企业,则应采用品种法计算产品成本

C品种法是指以产品品种作为成本核算对象,归集和分配生产费用,计算产品成本的一种方法

D品种法是指按照生产过程中各个加工步骤(分品种)为成本计算对象:归集生产费用,计算各步骤半成品和最后产成品成本的一种方法

正确答案: A,D解析: 如果企业生产的产品属于多步骤,则应采用分步法计算产品成本。按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本是分步法的定义。 -

第20题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2011年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)12月份应付职工薪酬情况如下: 基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)12月份计提固定资产折旧费如下: 基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。 (6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。 根据上述材料,不考虑其他因素。分析回答下列各小题。 根据资料(1),12月份甲、乙产品应分配的材料费用正确的是()。A甲产品l440元

B甲产品57600元

C乙产品960元

D乙产品38400元

正确答案: C解析: 甲产品应该分配的材料费用=200×6/(200×6+200×4)×2400×40=57600(元);

乙产品应分配的材料费用=200×4/(200×6+200×4)×2400×40=38400(元)。故答案选BD。 -

第21题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2011年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)12月份应付职工薪酬情况如下: 基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)12月份计提固定资产折旧费如下: 基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。 (6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。 根据上述材料,不考虑其他因素。分析回答下列各小题。 根据资料(1)至(5),12月份基本生产车问归集的制造费用是()元A88000

B138400

C144700

D148300

正确答案: C解析: 12月份基本生产车间归集的制造费用=50×40(业务1)+30000(业务2)+32000(业务3)+24000(业务4)+60300(业务5)=148300(元)。故答案选D。 -

第22题:

判断题发电、供水、采掘等单步骤大量生产的企业宜采用品种法计算产品成本。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元,社会保险费10000元,车间管理人员薪酬30000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。(3)12月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,企业行政管理部门管理设备折旧费5000元。(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费和停工损失24000元。(5)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,月初乙产品的直接人工成本为10000元,制造费用为8000元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入,直接人工和制造费用的在产品的约当产量为完工产品的50%。制造费用按照生产工时在甲、乙产品之间分配。要求:根据上述资料,不考虑其他因素,回答下列小题。根据资料(1)至(5),12月份计算甲产品完工产品成本为()元。A57600

B30000

C104000

D88000

正确答案: C解析: 暂无解析 -

第24题:

不定项题某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2011年12月份有关成本费用资料如下: (1)12月份发出材料情况如下: 基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)12月份应付职工薪酬情况如下: 基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)12月份计提固定资产折旧费如下: 基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。 (6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。 根据上述材料,不考虑其他因素。分析回答下列各小题。 根据资料(2)12月份分配职工薪酬,下列各项表述正确的是()。。A生产成本增加150000元

B应付职工薪酬增加248000元

C制造费用增加30000元

D辅助生产成本增加40000元

正确答案: C解析: 【答案】ABCD

【解析】

借:基本生产成本一甲产品30000

一乙产品120000

制造费用30000

辅助生产成本40000

管理费用28000

贷:应付职工薪酬248000

故答案选ABCD