单选题下列各项中,关于存货的会计处理正确的是()。A 盘盈的存货直接计入事业收入B 盘亏的存货直接计入其他支出C 盘盈的存货先转入待处置资产损溢,报经批准予以处置时,计入其他收入D 盘亏的存货先转入待处置资产损溢,报经批准予以处置时,计入其他支出

题目

盘盈的存货直接计入事业收入

盘亏的存货直接计入其他支出

盘盈的存货先转入待处置资产损溢,报经批准予以处置时,计入其他收入

盘亏的存货先转入待处置资产损溢,报经批准予以处置时,计入其他支出

相似考题

更多“下列各项中,关于存货的会计处理正确的是()。”相关问题

-

第1题:

下列各项,属于会计处理方法的有( )。

A.存货计价方法

B.会计档案管理方法

C.编制合并会计报表的方法

D.坏账损失的核算方法

正确答案:ACD

-

第2题:

下列各项中,属于会计处理方法的有( )。

A.固定资产折旧方法

B.固定资产变卖

C.存货计价方法

D.固定资产登记

正确答案:AC

-

第3题:

关于存货清查报经批准后所采取的会计处理,下列说法正确的有( )。

正确答案:AC

正确答案:AC

存货的残料折价入库时,应记人“原材料”账户;应由保险公司和过失人支付的赔款,计人“其他应收款”账户;扣除残料价值和应由保险公司、过失人赔款后的净损失,属于一般经营损失的,计入“管理费用”账户;属于非常损失的,计人“营业外支出”账户。 -

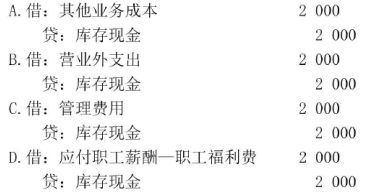

第4题:

某企业以现金支付行政管理人员生活困难补助2000元,下列各项中,会计处理正确的是( )。 答案:D解析:企业以现金支付行政管理人员生活困难补助属于一项职工福利,所以在实际支付的时候应该借记“应付职工薪酬一职工福利费”科目,贷记“库存现金”科目。

答案:D解析:企业以现金支付行政管理人员生活困难补助属于一项职工福利,所以在实际支付的时候应该借记“应付职工薪酬一职工福利费”科目,贷记“库存现金”科目。 -

第5题:

下列各项中属于会计核算的基本要求的有( )。A.正确使用会计记录文字

B.保证会计资料的真实和完整

C.正确采用会计处理方法

D.依法建账答案:A,B,C,D解析: -

第6题:

下列存货业务岗位设置正确的是()。

- A、存货的保管与相关会计记录

- B、存货发出的申请与会计记录

- C、存货的验收和保管

- D、存货处置的申请与会计记录

正确答案:C -

第7题:

下列各项中,属于小企业会计准则中有关存货核算发生改变的有()

- A、不计提存货跌价准备

- B、存货盘盈、盘亏通过“待处理财产损益”科目核算

- C、会计科目中增加了按计划成本核算的有关科目

正确答案:A,B,C -

第8题:

单选题下列关于存货的会计处理表述正确的是()。A存货包括日常活动中持有以备出售的商品

B存货采购成本包括运输途中的所有损耗

C存货发出计价方法一经确定不得变更

D存货期末应按公允价值计量

正确答案: C解析: 选项B,存货采购成本中不包括非正常损耗;选项C,存货发出计价方法一经确定不得随意变更;选项D,存货期末按成本与可变现净值孰低计量。 -

第9题:

多选题下列关于存货会计处理的表述中,正确的有()。A因对外投资转出存货时应结转已计提的相关存货跌价准备

B存货采购过程中发生的合理损耗不计入采购成本

C存货跌价准备一经计提不得转回

D可变现净值是确认存货跌价准备的重要依据之一

正确答案: C,B解析: -

第10题:

多选题下列关于存货会计处理的表述中,正确的有( )。A存货采购过程中发生的合理损耗计入存货采购成本

B存货跌价准备通常应当按照单个存货项目计提,也可分类计提

C出售存货时不结转已计提的相关存货跌价准备

D存货期末按成本与可变现净值孰低计量

正确答案: B,A解析:

C项,出售存货时已计提的存货跌价准备要相应的结转至主营业务成本或其他业务成本。 -

第11题:

多选题下列各项中,有关企业对财产清查中发现的盘盈存货的会计处理正确的有()。A发生存货盘盈首先进行调账,达到账实相符

B盘盈存货按管理权限报经批准后计入管理费用

C盘盈存货按管理权限报经批准后计入营业外收入

D盘盈存货会增加营业利润

正确答案: C,D解析: 暂无解析 -

第12题:

多选题下列各项中,关于会计信息质量要求的说法正确的有( )。A计提存货跌价准备体现谨慎性

B售后回购体现实质重于形式

C企业前后各项应用的会计政策一致体现可比性

D不做假账体现可靠性

正确答案: D,C解析: -

第13题:

下列各项中,关于存货清查的说法正确的是( )。

A.企业应对存货进行定期的清查

B.存货的账面价值是存货成本扣除累计跌价准备后的金额

C.存货盘亏造成的损失,应当计入当期损益

D.存货清查通常采用实地盘点的方法

正确答案:ABCD

【考点】存货清查

【解析】为了保护企业存货的安全完整,做到账实相符,企业应对存货进行定期的清查。企业发生的存货毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。存货的账面价值是存货成本扣减累计跌价准备后的金额。存货盘亏造成的损失,应当计入当期损益。存货清查通常采用实地盘点法。故全选。 -

第14题:

下列各项中,关于存货清查的说法正确的是( )。

A.企业应对存货进行定期的清查

B.存货的账面价值是存货成本扣除累计跌价准备后的金额

C.存货盘亏造成的损失,应当计人当期损益

D.存货清查通常采用实地盘点的方法

正确答案:ABCD

-

第15题:

下列各项中,关于会计信息质量要求的说法正确的有( )。A.计提存货跌价准备体现谨慎性

B.融资租赁固定资产作为自有固定资产核算体现实质重于形式

C.企业前后各项应用的会计政策一致体现可比性

D.不做假账体现可靠性答案:A,B,C,D解析:四个选项均正确。@## -

第16题:

下列关于存货清查的会计处理中,正确的有( )。A.盘盈或盘亏的存货如在期末结账前尚未经批准,应在对外提供的财务报表中先按规定进行处理

B.盘盈的存货经批准后应计入营业外收入

C.因管理不善原因造成盘亏的存货应计入管理费用

D.盘亏的存货应将其相应的增值税进项税额转出答案:A,C解析:盘盈的存货应该冲减企业的管理费用,选项 B 错误;企业盘亏的存货,如果是自然灾害等原因造成的,其进项税额不需要转出,选项 D 错误。

-

第17题:

下列各项中,关于存货的会计处理正确的是()。

- A、盘盈的存货直接计入事业收入

- B、盘亏的存货直接计入其他支出

- C、盘盈的存货先转入待处置资产损溢,报经批准予以处置时,计入其他收入

- D、盘亏的存货先转入待处置资产损溢,报经批准予以处置时,计入其他支出

正确答案:D -

第18题:

下列各项中,有关企业对财产清查中发现的盘盈存货的会计处理正确的有()。

- A、发生存货盘盈首先进行调账,达到账实相符

- B、盘盈存货按管理权限报经批准后计入管理费用

- C、盘盈存货按管理权限报经批准后计入营业外收入

- D、盘盈存货会增加营业利润

正确答案:A,B,D -

第19题:

下列各项中,不符合资产会计要素定义的是()。

- A、在产品

- B、盘亏的存货

- C、委托加工物资

- D、发出商品

正确答案:B -

第20题:

多选题下列各项中,属于小企业会计准则中有关存货核算发生改变的有()A不计提存货跌价准备

B存货盘盈、盘亏通过“待处理财产损益”科目核算

C会计科目中增加了按计划成本核算的有关科目

正确答案: B,C解析: 暂无解析 -

第21题:

单选题关于存货盘盈的会计处理,下列项目中正确的是()。A计入营业外收入

B冲减管理费用

C冲减营业外支出

D冲减存货成本

正确答案: A解析: 存货盘盈应通过“待处理财产损溢”科目核算,按管理权限报经批准后,应冲减管理费用。 -

第22题:

单选题下列各项中,关于存货盘亏或毁损的处理,不正确的是( )。A由于管理不善造成的存货净损失计入管理费用

B非正常原因造成的存货净损失计入营业外支出

C存货跌价准备应转出到待处理财产损溢

D自然灾害造成的存货毁损,其进项税额应作转出

正确答案: D解析: 【答案解析】因管理不善导致的丢失、被盗、霉烂变质,存货进项税额不允许抵扣,应作转出处理。自然灾害造成的存货毁损,其进项税额可以抵扣,不需要做转出处理。 -

第23题:

问答题根据上述资料,逐笔分析、判断(1)至(5)笔经济业务中各项会计处理是否正确(分别注明该笔经济业务及各项会计处理序号);如不正确,请说明正确的会计处理。正确答案:解析: