单选题注册会计师王惠决定对Z公司的应付账款实施函证程序,以下所列的各个函证对象中,()可能最恰当的。A 重要的供货方B 金额不大,但为企业重要供货人的债权人C 金额较大的债权人D 金额为零,但为企业重要供货人的债权人

题目

重要的供货方

金额不大,但为企业重要供货人的债权人

金额较大的债权人

金额为零,但为企业重要供货人的债权人

相似考题

更多“注册会计师王惠决定对Z公司的应付账款实施函证程序,以下所列的各个函证对象中,()可能最恰当的。”相关问题

-

第1题:

A注册会计师在设计应付账款函证时的下列安排中恰当的是( )。 A.遵照审计准则要求必须对应付账款进行函证 B.针对所有金额较大的应付账款账户实施函证 C.应付账款函证应主要以消极式函证为主 D.应付账款函证应以金额较小、甚至余额为零的项目为主

正确答案:D

应付账款的主要审计目标是完整性,函证作为一种逆查法主要实现的是存在性目标,只有以金额较小、甚至余额为零的项目为主实施函证才能更有效地发现低估的错误,因此D是恰当的。

-

第2题:

(2018年)ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表。审计工作底稿中与函证相关的部分内容摘录如下:

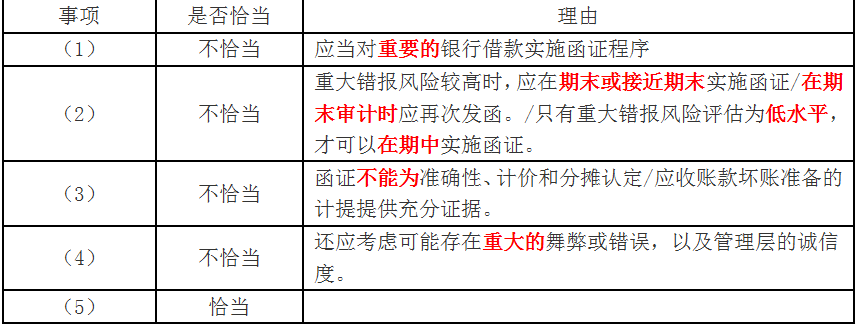

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序。因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序。因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序。A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。答案:解析:1.不恰当。应当对重要的银行借款实施函证程序。

2.不恰当。重大错报风险较高时,应在期末或接近期末实施函证/在期末审计时应再次发函。/只有重大错报风险评估为低水平,才可以在期中实施函证。

考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

3.不恰当。函证不能为计价和分摊认定/应收账款坏账准备的计提提供充分证据。

4.不恰当。还应考虑可能存在重大的舞弊或错误,以及管理层的诚信度。

5.恰当。 -

第3题:

函证银行存款余额的说法中,不恰当的是( )。A.银行函证程序是证实资产负债表所列银行存款是否存在的重要程序

B.如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由

C.在实施银行函证时,注册会计师需要以会计师事务所名义向银行发函询证

D.当实施函证程序时,注册会计师应当对询证函保待控制答案:C解析:选项C不恰当,在实施银行函证时,注册会计师需要以被审计单位名义向银行发函询证,以验证被审计单位的银行存款是否真实、合法、完整。 -

第4题:

应付账款审计工作底稿中显示的以下准备实施的审计程序中,不恰当的是( )。A.由于函证应付账款不能保证查出未记录的应付账款,因此决定不实施函证程序

B.由于应付账款控制风险较高,决定仍实施应付账款的函证程序

C.某一应付账款明细账户期末余额为零,决定仍然可能将其列为函证对象

D.由于应付账款容易被漏记,应对其进行函证答案:D解析:按照准则规定,应付账款函证是注册会计师“可以”实施的程序,实施与否取决于注册会计师的判断,不是强制要求,所以不选A。 -

第5题:

应付账款审计工作底稿中显示的以下准备实施的审计程序中,不恰当的是( )。A、由于函证应付账款不能保证查出未记录的应付账款,因此决定不实施函证程序

B、由于应付账款控制风险较高,决定仍实施应付账款的函证程序

C、某一应付账款明细账户期末余额为零,决定仍然可能将其列为函证对象

D、由于应付账款容易被漏记,应对其进行函证答案:D解析:按照准则规定,应付账款函证是注册会计师“可以”实施的程序,实施与否取决于注册会计师的判断,不是强制要求,所以不选A。 -

第6题:

注册会计师王惠决定对Z公司的应付账款实施函证程序,以下所列的各个函证对象中,()可能最恰当的。

- A、重要的供货方

- B、金额不大,但为企业重要供货人的债权人

- C、金额较大的债权人

- D、金额为零,但为企业重要供货人的债权人

正确答案:D -

第7题:

注册会计师考虑是否实施函证程序时,下列说法中错误的是()。

- A、向被审计单位的律师函证固定资产的投保情况,函证可能无效

- B、实施函证程序应考虑被询证者回复询证函的能力

- C、函证被审计单位的子公司,回函的可靠性会降低

- D、无须考虑被询证者的客观性

正确答案:D -

第8题:

多选题针对应收账款是否实施函证程序,以下不对应收账款实施函证的情形中,恰当的有()。A根据审计重要性原则,有充分证据表明应收账款对财务报表不重要

B注册会计师认为函证很可能无效

C金额较小

D账龄较短

正确答案: A,B解析: 注册会计师应当对应收账款进行函证,除非有充分证据表明应收账款对被审计单位财务报表而言是不重要的(选项A),或者函证很可能是无效的(选项B)。 -

第9题:

单选题下列关于“函证的内容”的说法中,不正确的是()。A所有情况下,注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序

B根据审计重要性原则,有充分证据表明应收账款对财务报表不重要,此时可以考虑不对该应收账款实施函证程序

C如果认为函证很可能无效,注册会计师决定不对应收账款实施函证程序

D如果认为函证很可能无效,注册会计师当实施替代审计程序

正确答案: A解析: 暂无解析 -

第10题:

单选题下列有关注册会计师是否实施应收账款函证程序的说法中,正确的是()。A对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序

B对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序

C如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

D如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

正确答案: C解析: 选项C正确。针对应收账款不实施函证程序是有严格条件的,注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效。 -

第11题:

下列各项中,对银行存款余额实施函证程序正确的有( )。A.取得银行对账单,就无须进行函证

B.除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

C.由A公司代为填写银行询证函后,交由注册会计师直接发出并回收

D.以A公司的名义寄发银行询证函

E.核对付款凭证与发票、应付账款明细账一致性答案:C,D解析:A项取得银行对账单,仍然需要进行函证。B项注册会计师必须对A公司所有银行存款账户实施函证程序,包括余额为零的银行存款账户。E项为付款业务的审查,跟银行存款余额函证没有关系。 -

第12题:

(2018年)ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下:

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由。

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序,因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序,因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序,A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。答案:解析:

-

第13题:

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的有( )。

Ⅰ 对上市公司财务报表执行审计时,注册会计师均应当实施应收账款函证程序

Ⅱ认为企业的相关内部控制可信时,注册会计师可以不实施应收账款函证程序

Ⅲ 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

Ⅳ 如果判断在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

Ⅴ 如果有充分证据表明应收账款对财务报表不重要,注册会计师可以不实施应收账款函证程序A.Ⅱ、Ⅲ

B.Ⅲ、Ⅴ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅴ

E.Ⅰ、Ⅱ、Ⅳ、Ⅴ答案:B解析:注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效。 -

第14题:

A注册会计师是甲公司2018年度财务报表审计业务的项目合伙人。在应对评估的重大错报风险时,需要设计和实施函证程序。审计工作底稿中记载的相关情况如下:

(1)A注册会计师拟根据评估的重大错报风险作出函证决策:凡评估的重大错报风险为高水平,都应对相关认定实施函证程序。

(2)根据以往年度消极式函证回函率较高的情况,A注册会计师认为甲公司客户能认真对待函证,拟提高2018年度审计中消极式函证的比例。

(3)为证实应付账款的完整性认定,A注册会计师在选取拟函证的供应商时,将以往从供应商清单中选取改为从应付账款明细账中选取,以提高函证程序的不可预见性。

(4)甲公司2018年年初有银行账户90个,2018年度新增10个,注销5个。A注册会计师确定的函证对象为2018年年末的全部95个账户,其中包括17个零余额账户。

(5)A注册会计师没有对可能存在争议的应收账款账户进行函证,但在审计工作底稿中说明了理由。

要求:

分别针对上述情况,指出A注册会计师作出的函证决策和实施的函证程序是否恰当。如不恰当,请简要说明理由。答案:解析:(1)不恰当。作出函证决策时,还应当考虑函证程序是否适用于所审计的认定,并考虑实施其他审计程序获取的审计证据如何将检查风险降至可接受的水平。

(2)不恰当。消极式函证回函率较高表明应收账款差错率较高,不符合消极式函证的条件,注册会计师在本期财务报表审计中,函证时不应当采取消极式函证。

(3)不恰当。从应付账款明细账中选取供应商实施函证的做法降低了审计证据对应付账款完整性的相关性。

(4)不恰当。函证对象应当包括2018年度内注销的5个银行账户。

(5)不恰当。注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效。 -

第15题:

下列关于“函证的内容”的说法中,不正确的是()。

- A、所有情况下,注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序

- B、根据审计重要性原则,有充分证据表明应收账款对财务报表不重要,此时可以考虑不对该应收账款实施函证程序

- C、如果认为函证很可能无效,注册会计师行决定不对应收账款实施函证程序

- D、如果认为函证很可能无效,注册会计师当实施替代审计程序

正确答案:A -

第16题:

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的是()。

- A、对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序

- B、对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序

- C、如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

- D、如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

正确答案:C -

第17题:

多选题应付账款审计工作底稿中显示的下列准备实施的审计程序中,恰当的有()。A由于函证应付账款不能保证查出未记录的应付账款,因此决定不实施函证程序

B由于应付账款控制风险较高,决定仍实施应付账款的函证程序

C某一应付账款明细账户期末余额为零,但仍然可能将其列为函证对象

D由于应付账款容易被漏记,应对其进行函证

正确答案: A,B,C解析: 由于函证应付账款不能保证查出未入账的应付账款,一般情况下,应付账款不一定需要函证。 -

第18题:

多选题应付账款审计工作底稿中显示的下列准备实施的审计程序中,恰当的有( )。A由于函证应付账款不能保证查出未记录的应付账款,因此决定不实施函证程序

B由于应付账款控制风险较高,决定仍实施应付账款的函证程序

C某一应付账款明细账户期末余额为零,决定仍然可能将其列为函证对象

D由于应付账款容易被漏记,应对其进行函证

正确答案: A,D解析:

D项,由于函证应付账款不能保证查出未入账的应付账款,一般情况下,应付账款不一定需要函证。 -

第19题:

单选题注册会计师考虑是否实施函证程序时,下列说法中错误的是()。A向被审计单位的律师函证固定资产的投保情况,函证可能无效

B实施函证程序应考虑被询证者回复询证函的能力

C函证被审计单位的子公司,回函的可靠性会降低

D无须考虑被询证者的客观性

正确答案: C解析: 暂无解析 -

第20题:

单选题A注册会计师计划对被审计单位甲公司2012年度销售交易中形成的应收账款实施函证,在确定应收账款函证时间时,以下事项中最不恰当的情形是( )。A因甲公司财务报表固有风险和控制风险都很低,可以在财务报表日前提前实施函证

B在年终对存货监盘的同时,对应收款项进行函证

C审计项目组进驻甲公司审计现场后,立即进行函证

D为减少函证回函差异,在执行其他审计程序后函证

正确答案: C解析:

函证程序获取的审计证据最能够证明应收账款存在认定,从审计证据来说也是最可靠的,因此不能为减少函证回函差异,而在执行其他审计程序后函证。