多选题光耀公司是一家民营单位,准备对2017年度的业绩情况做新的预算,该公司的专业人员为了工作上的方便,在编制预算时,使用以前期间的预算为基础来编制,在此基础上增加相应的内容,于是完成了2017年的业绩预算。对于这样的预算方法,下列说法中正确的有()。A不能拥有启发新观点的动力B没有降低成本的动力C是一项复杂、耗费时间的过程D能够应对环境的变化

题目

多选题

光耀公司是一家民营单位,准备对2017年度的业绩情况做新的预算,该公司的专业人员为了工作上的方便,在编制预算时,使用以前期间的预算为基础来编制,在此基础上增加相应的内容,于是完成了2017年的业绩预算。对于这样的预算方法,下列说法中正确的有()。

A

不能拥有启发新观点的动力

B

没有降低成本的动力

C

是一项复杂、耗费时间的过程

D

能够应对环境的变化

相似考题

更多“多选题光耀公司是一家民营单位,准备对2017年度的业绩情况做新的预算,该公司的专业人员为了工作上的方便,在编制预算时,使用以前期间的预算为基础来编制,在此基础上增加相应的内容,于是完成了2017年的业绩预算。对于这样的预算方法,下列说法中正确的有()。A不能拥有启发新观点的动力B没有降低成本的动力C是一项复杂、耗费时间的过程D能够应对环境的变化”相关问题

-

第1题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化。在2016年度预算的基础上经合理调整形成2017年度预算。

要求:根据资料,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。答案:解析:增量预算法。

增量预算的优点是编制简单,省时省力。主要缺点是预算规模会逐步增大,可能会造成预算松弛及资源浪费。 -

第2题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。全面预算管理的有关资料如下:

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。答案:解析:1.2016年之前采取的预算编制方式:权威式预算【或:自上而下式预算】。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。 -

第3题:

(2014年)下列关于企业增量预算的说法中,正确的是( )。A.增量预算是稳定的,并且变化是循序渐进的

B.增量预算能够促使企业降低成本

C.增量预算拥有启发新观点的动力

D.增量预算假设经营活动以及工作方式都以不同的方式继续下去答案:A解析:增量预算的优点包括:(1)预算是稳定的,并且变化是循序渐进的;(2)经理能够在一个稳定的基础上经营他们的部门;(3)系统相对容易操作和理解;(4)遇到类似威胁的部门能够避免冲突;(5)容易实现协调预算。而增量预算的缺点在于:(1)它假设经营活动以及工作方式都以相同的方式继续下去;(2)不能拥有启发新观点的动力;(3)没有降低成本的动力;(4)它鼓励将预算全部用光以便明年可以保持相同的预算;(5)它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。所以选项B、C、D错误。 -

第4题:

A公司全面成本管理,每年年底都以当年的实际业绩作为基础编制下一年的预算。A公司编制预算使用的方法的特征有( )。A.没有降低成本的动力

B.不能拥有启发新观点动力

C.能够促进更为有效的资源分配

D.能够应对环境变化答案:A,B解析:增量预算是指新的预算使用以前期间的预算或者实际业绩作为基础来编制,在此基础上增加相应的内容。

增量预算的优点包括:①预算是稳定的,并且变化是循序渐进的;②经理能够在一个稳定的基础上经营他们的部门;③系统相对容易操作和理解;④遇到类似威胁的部门能够避免冲突;⑤容易实现协调预算。

增量预算的缺点在于:①它假设经营活动以及工作方式都以相同的方式继续下去;②不能拥有启发新观点的动力;③没有降低成本的动力;④它鼓励将预算全部用光以便明年可以保持相同的预算;⑤它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。 -

第5题:

润华公司是国内一家上市公司。润华公司对其下属的各个子公司实行全面预算管理,并通常采用增量预算的方式进行战略控制,子公司的预算需经过润华预算管理委员会批准后执行。2019 年 8 月,润华公司投资了一个项目,并成立了新的子公司进行管理。2019 年 10 月,润华公司启动 2020 年度预算编制工作。根据以上信息,符合该子公司编制预算使用方法的特征有( )。A.系统相对容易操作和理解

B.不能拥有启发新观点的动力

C.能够促进更为有效的资源分配

D.能够应对环境的变化答案:C,D解析:该子公司属于润华公司全新的子公司,没有可以参考的基数,预算编制时必须要根据自己的经验判断,以及对周围环境变化的预期做预算,属于零基预算。选项 A 是增量预算的优点,错误。选项 B是增量预算的缺点,错误。选项 CD 为零基预算的优点,正确。 -

第6题:

南汇公司实行全面预算管理,每年年底都以当年的实际业绩为基础编制下一年的预算。南汇公司编制预算使用的方法的特征有()。A.没有降低成本的动力

B.不能拥有启发新观点的动力

C.能够促进更为有效的资源分配

D.能够应对环境的变化答案:A,B解析:每年年底都以当年的实际业绩为基础编制下一年的预算,说明其运用的预算编制方法是增量预算,增量预算的缺点在于:(1)它假设经营活动以及工作方式都以相同的方式继续下去;(2)不能拥有启发新观点的动力;(3)没有降低成本的动力;(4)它鼓励将预算全部用光以便明年可以保持相同的预算;(5)它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。所以选项A、B 正确。选项C、D 属于零基预算的优点。 -

第7题:

F公司是一家经营石油勘探的民营企业。一直以来,企业管理层都要求以实际业绩为基础编制预算,在此基础上增加相应的内容。根据以上信息,下列关于F公司的预算编制方法的说法中,正确的是( )。A、系统相对容易操作和理解

B、拥有启发新观点的动力

C、具备降低成本的动力

D、能够促进更为有效的资源配置答案:A解析:F公司以实际业绩为基础编制预算,在此基础上增加相应的内容,符合增量预算的特点。故F公司编制预算的方法属于增量预算。“系统相对容易操作和理解”属于增量预算的优点。选项A正确。“不能拥有启发新观点的动力”、“没有降低成本的动力”属于增量预算的缺点,选项BC错误。“能够促进更为有效的资源配置”属于零基预算的优点,选项D错误。 -

第8题:

光耀公司是一家民营单位,准备对2017年度的业绩情况做新的预算,该公司的专业人员为了工作上的方便,在编制预算时,使用以前期间的预算为基础来编制,在此基础上增加相应的内容,于是完成了2017年的业绩预算。对于这样的预算方法,下列说法中正确的有()。

- A、不能拥有启发新观点的动力

- B、没有降低成本的动力

- C、是一项复杂、耗费时间的过程

- D、能够应对环境的变化

正确答案:A,B -

第9题:

下列关于企业增量预算的说法中,正确的是()。

- A、增量预算是稳定的,并且变化是循序渐进的

- B、增量预算能够促使企业降低成本

- C、增量预算拥有启发新观点的动力

- D、增量预算假设经营活动以及工作方式都以不同的方式继续下去

正确答案:A -

第10题:

多选题丁公司是一家民营单位,准备对2011年度的业绩情况做新的预算,但是该公司的专业人员为了工作上的方便,在编制预算时,使用以前期间的预算为基础来编制,在此基础上增加相应的内容,于是完成了2011年的业绩预算。对于这样的预算方法,其存在的主要缺点包括()。A不能拥有启发新观点的动力

B没有降低成本的动力

C强调短期利益而忽视长期目标

D是一个复杂的、耗费时间的过程

正确答案: A,D解析: 本题考核增量预算的缺点。增量预算是指新的预算使用以前期间的预算或者实际业绩作为基础来编制,在此基础上增加相应的内容。丁公司就是采用增量预算编制的,缺点包括:(1)它假设经营活动以及工作方式都以相同的方式继续下去;(2)不能拥有启发新观点的动力;(3)没有降低成本的动力;(4)它鼓励将预算全部用光以便明年可以保持相同的预算;(5)它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。选项C、D是零基预算的缺点。 -

第11题:

多选题南汇公司实行全面预算管理,每年年底都以当年的实际业绩为基础编制下一年的预算。南汇公司编制预算使用的方法的特征有()。A没有降低成本的动力

B能够应对环境的变化

C不能拥有启发新观点的动力

D能够促进更为有效的资源分配

正确答案: D,C解析: 南汇公司实行的是增量预算,该方法的缺点是:

①它假设经营活动以及工作方式都以相同的方式继续下去;

②不能拥有启发新观点的动力;

③没有降低成本的动力;

④它鼓励将预算全部用光以便明年可以保持相同的预算;

⑤它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。

故选项AC正确。选项BD属于零基预算的优点。 -

第12题:

多选题海格公司是一家民营单位,准备对2017年度的业绩情况做新的预算,该公司的专业人员为了工作上的方便,在编制预算时,使用以前期间的预算为基础来编制,在此基础上增加相应的内容,于是完成了2017年的业绩预算。对于这样的预算方法,下列说法中正确的有( )。A能够应对环境的变化

B不能拥有启发新观点的动力

C没有降低成本的动力

D是一项复杂、耗费时间的过程

正确答案: C,D解析: -

第13题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

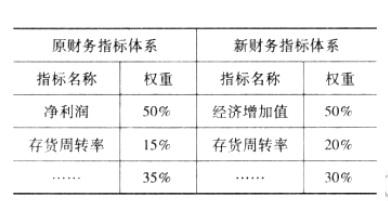

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:根据资料(1)中的第②项,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。答案:解析:预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。 -

第14题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:根据资料(1)中的第①项,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。答案:解析:2016 年之前采取的预算编制方式:权威式预算。

2016 年采取的预算编制方式:混合式预算。 -

第15题:

华美公司是一家小型借贷公司,其在每一个新的期间都必须重新判断所有的费用来编制预算。该公司预算编制类型的缺点有( )。A.它是一个复杂的、耗费时间的过程

B.管理团队可能缺乏必要的技能

C.不能拥有启发新观点的动力

D.它可能强调短期利益而忽视长期目标答案:A,B,D解析:根据“其在每一个新的期间都必须重新判断所有的费用来编制预算”可以判断华美公司采用的预算编制方法是零基预算,选项A、B、D正确,选项C是增量预算的缺点。 -

第16题:

(2016年)南汇公司实行全面预算管理,每年年底都以当年的实际业绩为基础编制下一年的预算。南汇公司编制预算使用的方法的特征有( )。A.没有降低成本的动力

B.不能拥有启发新观点的动力

C.能够促进更为有效的资源分配

D.能够应对环境的变化答案:A,B解析:每年年底都以当年的实际业绩为基础编制下一年的预算,说明其运用的预算编制方法是增量预算,增量预算的缺点在于:(1)它假设经营活动以及工作方式都以相同的方式继续下去;(2)不能拥有启发新观点的动力;(3)没有降低成本的动力;(4)它鼓励将预算全部用光以便明年可以保持相同的预算;(5)它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。所以选项A、B 正确。选项C、D 属于零基预算的优点。 -

第17题:

尽管零基预算和传统的预算方法相比有许多好的创新,但在实际运用中仍存在一些局限性。下列属于零基预算缺点的有( )。A.预算编制工作量大、耗费时间长

B.遇到类似威胁的部门能够避免冲突

C.强调短期利益,忽视整体的长远目标

D.不能拥有启发新观点的动力答案:A,C解析:选项A、C属于零基预算的缺点;选项B、D属于增量预算的特点。 -

第18题:

下列关于增量预算的缺点表述中正确的有( )。A.它是一个复杂的.耗费时间的过程

B.不能拥有启发新观点的动力

C.它可以强调短期利益而忽视长期目标

D.没有降低成本的动力答案:B,D解析:增量预算的缺点:(1)它假设经营活动以及工作方式都以相同的方式继续下去;(2)不能拥有启发新观点的动力;(3)没有降低成本的动力;(4)它鼓励将预算全部用光以便明年可以保持相同的预算;(5)它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。零基预算的缺点:(1)它是一个复杂的、耗费时间的过程;(2)它可能强调短期利益而忽视长期目标;(3)管理团队可能缺乏必要的技能。选项A、C属于零基预算的缺点。 -

第19题:

南汇公司实行全面预算管理,每年年底都以当年的实际业绩为基础编制下一年的预算。南汇公司编制预算使用的方法的特征有()。

- A、没有降低成本的动力

- B、拥有启发新观点的动力

- C、能够促进更为有效的资源分配

- D、能够应对环境的变化

正确答案:A -

第20题:

南汇公司实行全面预算管理,每年年底都以当年的实际业绩为基础编制下一年的预算。南汇公司编制预算使用的方法的特征有()。

- A、没有降低成本的动力

- B、能够应对环境的变化

- C、不能拥有启发新观点的动力

- D、能够促进更为有效的资源分配

正确答案:A,C -

第21题:

单选题增量预算是指新的预算使用以前的预算,或者( )作为基础来编制,在此基础上增加相应的内容。A预算销售业绩

B实际业绩

C基期生产预算

D基期采购预算

正确答案: B解析:

增量预算是指新的预算使用以前期间的预算,或者实际业绩作为基础来编制,在此基础上增加相应的内容。 -

第22题:

多选题光耀公司是一家民营单位,准备对2017年度的业绩情况做新的预算,该公司的专业人员为了工作上的方便,在编制预算时,使用以前期间的预算为基础来编制,在此基础上增加相应的内容,于是完成了2017年的业绩预算。对于这样的预算方法,下列说法中正确的有()。A不能拥有启发新观点的动力

B没有降低成本的动力

C是一项复杂、耗费时间的过程

D能够应对环境的变化

正确答案: D,A解析: 根据题目描述,光耀公司采用的预算方法为增量预算。选项C,属于零基预算的缺点;选项D,属于零基预算的优点。选项A和选项B是增量预算的缺点,符合题意。所以,选项AB正确。 -

第23题:

单选题下列选项中,表述错误的是()。A零基预算可以使用实际业绩作为基础编制

B增量预算相对容易操作和理解

C零基预算的编制是一个复杂的耗费时间的过程

D增量预算没有降低成本的动力

正确答案: B解析: -

第24题:

多选题下列各项中,属于增量预算的缺点的有()A不能拥有启发新观点的动力

B是一个复杂的耗费时间的过程

C可能强调短期利益而忽视长期目标

D没有降低成本的动力

正确答案: C,A解析: 增量预算的缺点在于:

(1)它假设经营活动以及工作方式都以相同的方式继续下去;

(2)不能拥有启发新观点的动力;

(3)没有降低成本的动力;

(4)它鼓励将预算全部用光以便明年可以保持相同的预算;

(5)它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。选项B、C属于零基预算的缺点。